Minä olen hölmöillyt elämäni aikana niin paljon YELien kanssa ja aikoinaan pimeän työn kanssa, että eläke on oleva kovin pieni. Oletan lisäksi, että eläkeikä karkaa edellä suunnilleen yhtä nopeasti kuin vanhenen.

Tämä ei toki muuta suunnitelmaa jäädä osa-aikaiseksi 50-60 ikävuoden välissä. En ihan täysin usko mahdollisuuteen jäädä kokonaan sivuun, ellen tingi elintasosta. Toki sekin on mahdollista. Omassakin tuttavapiirissä on kehitys…kehittyvissä maissa asustelevia joutomiehiä, eikä siellä rahaa kulu mihinkään. Paljon persaukisempia ne on kuin minä. Eikä sitä nyt niin rahaa kulu Suomessakaan, jos vähän miettii mihin hassaa.

En kuitenkaan ole vakuuttunut siitä, että työelämän ulkopuolisuus olisi edes hyvä ratkaisu, sillä joutomiesten elämä ei tarkemmassa syynissä useinkaan vaikuta niin ruusuiselle kuin työelämästä käsin voisi äkkiseltään ajatella. Työ tukee kyllä aktiivisuutta ja henkistä hyvinvointia monella tapaa ja rytmittää elämää.

Eläkettä minun on enää siis turha rypistää isommaksi, se peli menetettiin jo nuorena miehenä pysytellen visusti boksin ulkopuolisena hääräjänä pitkälti toistakymmentä vuotta. Tulee mitä on tullakseen.

Puopololta erinomainen video eläkejärjestelmän älyttömyydestä. Tämän katsominen pitäisi olla pakollista jokaiselle suomalaiselle!

Luojan kiitos, olen yrittäjänä onnistunut pysymään lähes kokonaan erossa tästä pyramidihuijauksesta ja tekemään sillä aikaa satojen tuhansien eurojen varallisuuden itselleni.

Hyvä sinulle. Meistä tavallisista tallaajista suurin osa ollaan työnantajan leivissä, emmekä pääse noista maksuista keplottelemalla irti.

Sivuston olen alkujaan tehnyt vain tutkimaan miten kertymä muodostuu. Mitään ihannointia tähän järjestelmään ei ole. Tuotot on huonoja ja eläkeyhtiöiden johtajat istuvat edelleen takapenkillä autonkuljettajan kuljetettavana. Nämä “huippujohtajat” saattaisivat siirtyä ulkomaille johtamaan ilman nykyisiä huippuliksoja

Olen aiemminkin kirjoittanut tuhnusta suomalaisesta, joka pitää rahat tilillään, mieluummin kuin sijoittaa. Jos ylimääräistä rahaa on niin se laitetaan naapurin takia kalliimpaan autoon tai viinaan. Sen jälkeen lähdetään yötä vasten jonottamaan ilmaista muoviämpäriä Tokmanilta. Itsellinen sijoittaminen tämän tyyppiseltä ihmiseltä ei onnistu. Täällä palstoilla tietenkin pyörii erilainen kansanosa, jokainen tietenkin mahtavasti elämässään onnistunut

KATSOKAA nyt tuo Puopolon video. Tuo asia on noin.

Siihen on kaksi-kolme pääsyytä.

Työeläkeyhtiöiden sijoitustuotot on aika vaatimattomia, koska hajautus eri sijoituskohteisiin pudottaa tuottoja. Portfoliossa pitää ollaan regulaation takia osakkeiden lisäksi mm. korkosijoituksia, kiinteistöjä jne.

Nalle Wahlroos on sanonut monta kertaa, että työeläkeyhtiöiden tuotot ovat vaatimattomia.

Työeläkeyhtiöiden kustannukset on perinteisesti todella korkeat.

Finanssialalla moni tähtää työeläkeyhtiön töihin, todella hyvä palkkataso, ei mitään veristä myyntityötä ja edut ovat kunnossa. Johtajisto työeläkeyhtiöissä ihan kylpee rahassa.

Eri työeläyhtiöiden kilpailu asiakkaista on näennäistä. Jotkut yhtiöt voitelevat rahalla heille siirtyviä yritysasiakkaita. Antavat siis ihan kynnysrahaa, kun siirtävät työeläkevakuutusyhtiöön. Työeläkeyhtiöillä on taseessa paljon asuninkerrostaloja. Tällaisen saa iso tuleva asiakas ostaa työeläkeyhtiöltä selvästi alle markkinanhinnan bonuksena siirtymisestä asiakkaaksi. Tästä menettelystä ei jää kukaan kiinni ja paperit näyttää hyviltä.

Eli vapautta eläkeyhtiöille sijoittamiseen ja kulurakenteeseen pitää tulla kehitystä eli laskua. Nyt heillä on ”tavoitetaso” mikä on törsäystä. Digitalisaatio ei ole juuri pudottanut työeläkejärjestelman kustannuksia.

Kyllä minäkin ymmärrän sen, että suurin osa kansasta ei kertakaikkiaan pysty sijoittamaan kurinalaisesti ja pitkäjänteisesti, jos kaikki rahat annetaan vapaasti käytettäväksi. Kohtuullinen kompromissi vapauden ja holhouksen välillä olisi mielestäni sellainen, jossa pakolliset eläkemaksut takaisivat vain takuueläkkeen suuruisen turvan. Loput saisi sijoittaa itse tai törsätä mukavaan elämään. Silloin eläkemaksuja voisi tiputtaa huomattavasti, mikä pienentäisi työnantajan sivukuluja ja suurentaisi palkansaajan käteen jäävää ansiota. Molemmat toisivat valtavan buustin talouteen, kun sekä työntekijän palkkaaminen halpenisi ja kaikkien ostovoima kasvaisi.

Myös eläkevakuuttajien määrää voisi vähentää. Jokaisella on oma hallinto ja isopalkkaiset johtajat ja asiantuntijat. Sijoitustuotot ovat keskimäärin samat kaikilla, kun tarkastellaan pitkällä aikavälillä. Eiköhän eläkeyhtiöitä voisi fuusioida aika huoletta ilman että sijoitusriski kasvaa millään tavalla.

Tietenkin järjestelmän edustajat kehuvat kilpaa kuinka hieno eläkesysteemi Suomessa on ja vakuuttavat ettei mitään muutoksia pidä tehdä.

Sen lisäksi, että nykyinen eläkejärjestelmä kusettaa työntekijöitä rajusti, on se myös valtava jarru taloutemme kehitykselle.

Tarkastellaan juuri työelämään siirtyvää 20v kaveria, joka tienaisi urallaan keskimääräistä 3800e/kk palkkaa, jolloin eläkemaksuihin menee 950€/kk.

Hän ehtii eläkelaskurin mukaan kerryttää 2400e/kk eläkkeen ja pääsee eläkkeelle noin 69v tehtyään 49 vuotta töitä.

Eläkkeellä hän ehtii olla noin 13v eli hän ehtii saada eläkettä noin 13x12x2400€= 374400€.

Seuraavassa sheetissä on laskettu minkalaista kuukausisäästösummaa vaatisi tuommoisen varallisuuden kartuttaminen 49:ssä vuodessa. Tuotoksi laitoin maailman osakemarkkinoiden pitkän ajan reaalituoton joka on 5,2%

Vastaus on siis noin 140€. Eli kyseiseltä kaverilta valtio varastaa noin 810€ kuukaudessa.

Jokainen voi miettiä millainen boosti Suomen taloudelle olisi, jos jokaisella työntekijällä olisi keskimäärin 810€/kk ylimääräistä laitettavaksi kulutukseen.

Suomen BKT on junnannut paikoillaan vuodesta 2007. Muistaakos kukaan missä vaiheessa eläkemaksut kipusivat nykyiselle tasolle? Olisi kiva tietää onko näillä korrelaatiota.

Joskus tuli itsekin hiljaisena työpäivänä tehtyä samanlainen laskelma ja luvut oli tosiaan niin kummalliset lopussa että ajattelin tehneeni virheen jossain kohtaa…

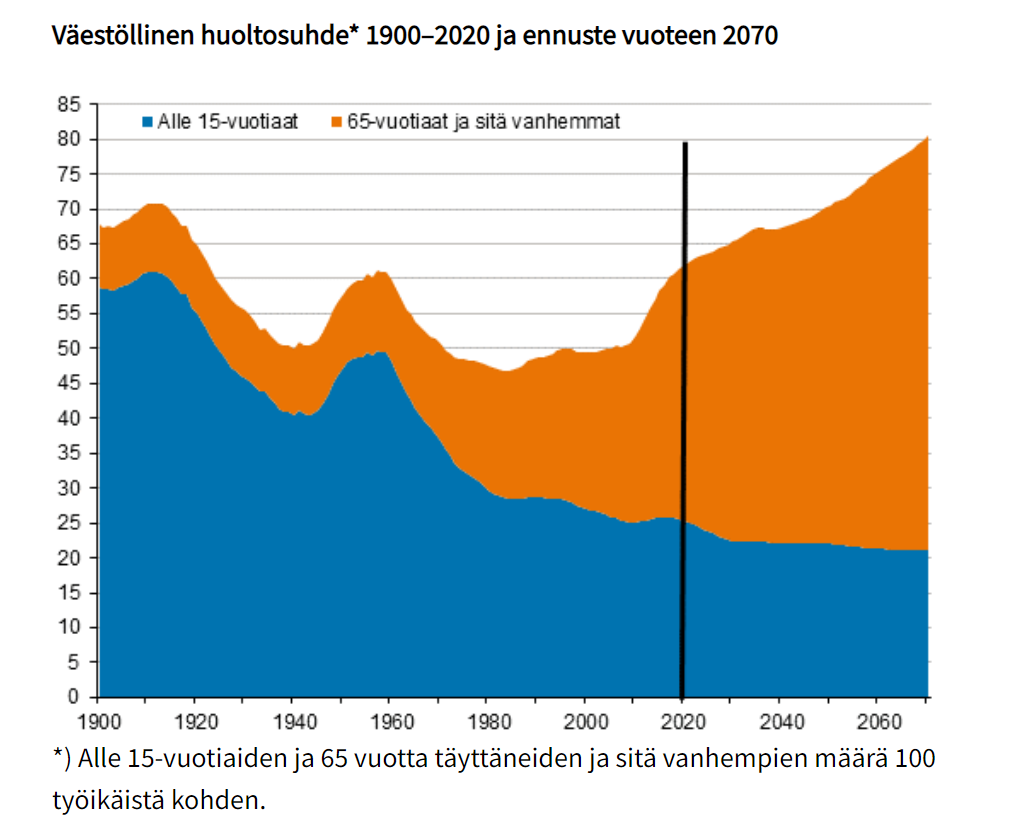

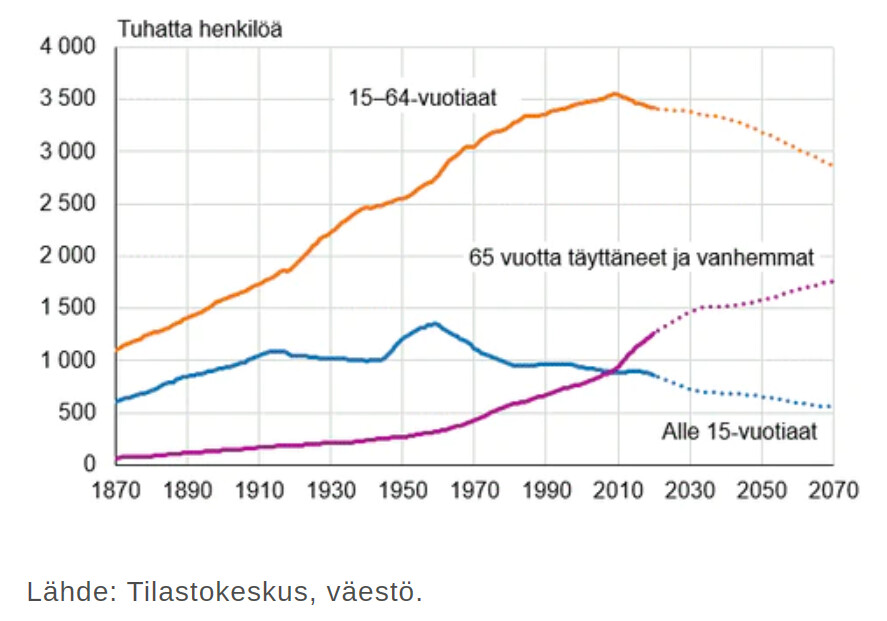

Eikös tämä tule menemään koko ajan huonompaan suuntaan väestödemografian muuttuessa pikkuhiljaa iäkkäämmäksi? Onkohan kukaan laskenut väestöennusteen pohjalta millaista työeläkemaksua suhteessa palkkaan pitää maksaa vaikkapa 15-20 vuoden kuluttua jos kaikki muut muuttujat säilytettäisiin ennallaan?

Joo kyllähän tämä huonompaan suuntaan on menossa. Eläkejärjestelmän korjaaminen pitäisi olla eduskunnan ykkösprioriteetti, mutta tässä asiassa on varmaan sössitty niin pahasti, ettei asiaa haluta yhteiskuntarauhan säilymisen vuoksi edes ottaa esille.

Tuosta jos karkeasti verrannolla laskee eläkeläisten ja työikäisten suhteen avulla, niin 2035-2040 tienoilla eläkemaksut olisi 25%/(1300/3400)*(1500/3300)=29,72% ~ 30%

Käsittääkseni työeläkejärjestelmän vinoutuneisuus on johtunut siitä, että järjestelmää luodessa eläkkeelle siirtyvää populaatiota oli vähän ja työikäisiä paljon, joka johti auttamatta siihen, että työeläkejärjestelmään maksetut silloiset summat olivat palkkatasoon suhteutettuna pieniä… työeläkejärjestelmän ei tarvinnut ylläpitää montaa eläkeläistä ja ei nähty tarvetta varastoida ylimääräistä rahaa.

Kun väestön ikärakenne on muuttunut, ja järjestelmä korruptoitunut, niin työelärahastoissa ei olekaan tarvittavaa puskuria, joka olisi pitänyt synnyttää jo vuosikymmeniä sitten. Työikäisten tulee siis rahoittaa isojen ikäluokkien eläkkeet omiensa lisäksi. Virhe tehtiin vuosikymmeniä sitten ja sitä on vaikea enää korjata muulla tapaa kuin työikäisiltä nipistämällä.

Videon pointit ovat silti valideja. Kuilu maksetun ja säästetyn summan välillä on liian iso, jotta se kokonaan selittäisi yllä olevan pointin.

Heti alussa luotiin järjestelmään vaje, kun eläkettä ruvettiin maksamaan ihmisille, jotka eivät olleet maksaneet eläkemaksuja. Alla viimeinen kappale.

Työntekijäin eläkelaki (TEL)

TEL-eläkelaki (8.7.1961/395) tuli voimaan 1.7.1962. Laki pohjautui asiaa pohtineen niin sanotun TEL-komitean mietintöön (Komiteanmietintö N:o 11/1960). Komitean esitykseen perustuen eduskuntaan tuotiin kaikkiaan kuusi lakialoitetta työntekijäin eläkelaiksi. Työväenasiainvaliokunta hylkäsi samansisältöiset lakialoitteet lukuun ottamatta edustaja Kokkolan ym. lakialoitetta (N:o 150/1961), johon TEL-eläkelaki viime kädessä perustuu.

Lain piiriin kuuluivat 18 vuotta täyttäneet yksityisten työnantajien palveluksessa olevat työntekijät (pois lukien LEL-alat), joiden voitiin katsoa saavan työsuhteelta pääasialliseen toimeentuloonsa riittävää ansiota. Markkamääräistä rajaa lain piiriin pääsylle ei alkuperäisessä TEL:ssa ollut. Päätoimisuusehto jätti osan sivutoimisista ja osa-aikaisista työsuhteista lain ulkopuolelle. Työsuhteen tuli myös kestää vähintään kuusi kuukautta oikeuttaakseen eläkkeeseen.

Järjestelmän etuudet olivat työkyvyttömyys- ja vanhuuseläke.

Eläkkeeseen oikeuttavaksi ajaksi luettiin kussakin työsuhteessa aika, jonka työsuhde oli jatkunut työntekijän täytettyä 23 vuotta. Eläkkeeseen oikeutti myös puolet siitä ajasta, jonka työntekijän TEL:n antamispäivänä 8.7.1961 voimassa ollut työsuhde oli kestänyt ennen TEL:n voimaantuloa 23 vuoden iän täyttämisen jälkeen.

60-luvulla oletettua huonompi syntyvyyden kehitys ja eläkerahastojen huonot tuotot, joille @Kunhalvallasaa jo hyviä perusteluita esitti, ovat varmaan suurimpiä syitä nykytilanteeseen.

En silti syyttäisi pelkästään 60-luvulla tehtyä eläkelakia ja eläkerahastoja. Tätä systeemiä olisi ollut yli 60 vuotta aikaa korjata. Ongelmat on varmasti olleet tiedossa jo pitkään, mutta ne on aina lakaistu maton alle seuraavan hallituksen murheeksi, ja valitettavasti taitaa sama meno jatkua edelleen.

Eläkejärjestelmä toimi hyvin monta vuosikymmentä, kun suuret ikäluokat vielä olivat töissä ja järjestelmän maksajina. Lisäksi ihmiset keskimäärin kuolivat melko pian eläkkeelle jäämisen jälkeen, joten maksutaakka oli kevyempi.

Kaivoin esiin vanhoista aikasarjoista, että:

1970-luvulla työeläkemaksu oli noin 5-10% palkasta.

1980-luvulla työeläkemaksu oli noin 10-15% palkasta.

1990-luvulla maksut nousivat 20 %:iin ja 2010-luvulla päästiin jo 24 %:iin, mihin on jääty (nyt 24,85%). Kun huoltosuhde edelleen heikkenee, en yllättyisi jos kohta mennään yli 25:n.

On itsestäänselvää, että näin korkea taso haittaa vakavasti talouden toimintaa - korkean verotuksen ohella. Paljon työtä jää Suomessa tekemättä, kun touhu ei kannata työnantajalle eikä työntekijälle.

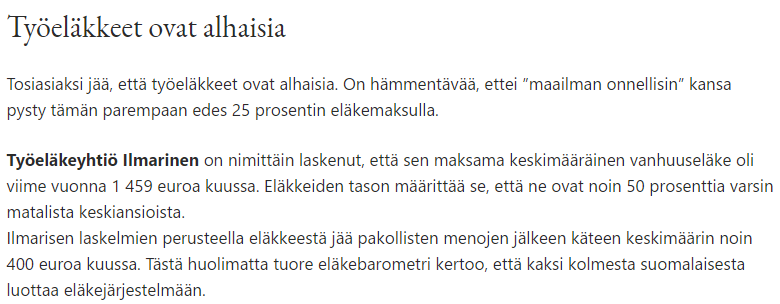

Onhan tämä jäätävää menoa, Tyel-järjestelmään on kuitenkin kaadettu rahaa jo vuosikymmeniä…

ja ao. on tilanne työeläkkeissä, osa on kansaneläkkeen, takuueläkkeen tms varassa.

Eläkerahastojen huonoon tuottoon on vaikuttanut se, että osakesijoitusten määrää on jatkuvasti rajoitettu. Tämä on ollut erityisen tyhmää pitkäaikaisen nollakoron aikana. No korotetaan palkoista maksettavaa eläkemaksua sitten vähän enemmän. Tämä taas johtaa tietenkin siihen, että Suomessa ei kannata tehdä mitään korkeiden työvoimakustannustwn takia.

Kuten monet nuoremmat (köh) ovat jo pitkään todenneet, ei meidän aikana uskota enää eläkkeitä maksettavan. Samoilla jalanjäljillä on myös Veritas. Ei ole vielä paniikkia, mutta nykyinen suunta pitäisi muuttaa pian:

Tässä oletetaan, että työntekijä saisi myös työnantajan TyEL maksut käyttöönsä eli yhteensä tuon 25%. Samoin eläkkeissäkin on ymmärtääkseni indeksikorotukset eli eläkettä ei makseta työuran keskiarvopalkan mukaisesti.

Itse olin muutaman vuoden töissä ulkomailla ja silloin laskeskelin paljonko pitää säästää/sijoittaa että saan ulkomaan vuosilta saman eläkekertymän kuin Suomessa.

Eläkekertymä näyttäisi olevan Suomessa 180 Euroa per kk yhden vuoden tuloistani. Ulkomaan vuosilta en saa eläkettä, mutta säästämällä ja sijoittamalla noin 43000 Euroa vuodessa saan 5% osinkotuotolla tuon saman 180 Euroa kuukaudessa.

43000 säästöön vuodessa on noin 3500 kuukaudessa. Tilinauhassa näkyvät TyEL maksut nykytuloillani Suomessa on noin 1000 Euroa kuukaudessa.

Entä jos olisi ulkomailla työskennellessä laittanut sen sen 1000€/kk indeksirahastoon, ja eläkeikään asti kerryttänyt sille sen 5% vuoteen… (esim. 5 vuotta töissä, jonka jälkeen 10 vuotta eläkeikään, n. 100 000€). Valitettavasti nykyjärjestelmässä yhdistyy kalleus huonoon tuottoon, voittajina eläkeyhtiöt, häviäjänä veronmaksajat ja yhteiskunta kokonaisuudessaan.