Höpö höpö… kannattaa katsoa sitä omaa arviolaskelmaa eläkkeestä. Siellä sanotaan 2023 arviossa ”eläke vuoden 2023 tasossa” ja vuotta aiemmin sanottiin ”eläke vuoden 2022 tasossa”

Vertasin vielä noita kertymiä vuosilta 2020 ja 2021. Eli samat palkkasummat vuosilta 2020 ja 2021 mutta 2022 ja 2023 arvioissa kertymä nousee indeksikorotuksen verran vuosittain

Höpö Höpö, indeksikorotus on palkkakertymän päälle. Kannattaa huomioida, että indeksi korotus on ollut poikkeuksellisen suuri kahtena viime vuonna. Minulla on kertymät tiedossa 1980 luvun alusta lähtien.

Prosentti laskua se vaan on, ei sen kummempaa.

Eli 12000 vuodessa säästöön ulkomailla ja sille 7% tuotto kymmeneksi vuodeksi. Kymmenen vuoden kuluttua 22000 euroa osakkeissa ja siitä 5% osinko yhden vuoden menetetyn eläketulon korvaajana on noin 153 euroa kuukaudessa.

Ja sitten vertailu Suomeen. Sama 1000 euroa kuukaudessa työeläkemaksuihin per kk (eli 12000 vuodessa) Työeläkekertymä ensimmäisenä vuotena 180 euroa kuukaudessa ja 10 vuoden päästä noin 234 euroa kuukaudessa 3% indeksikorotuksilla laskettuna.

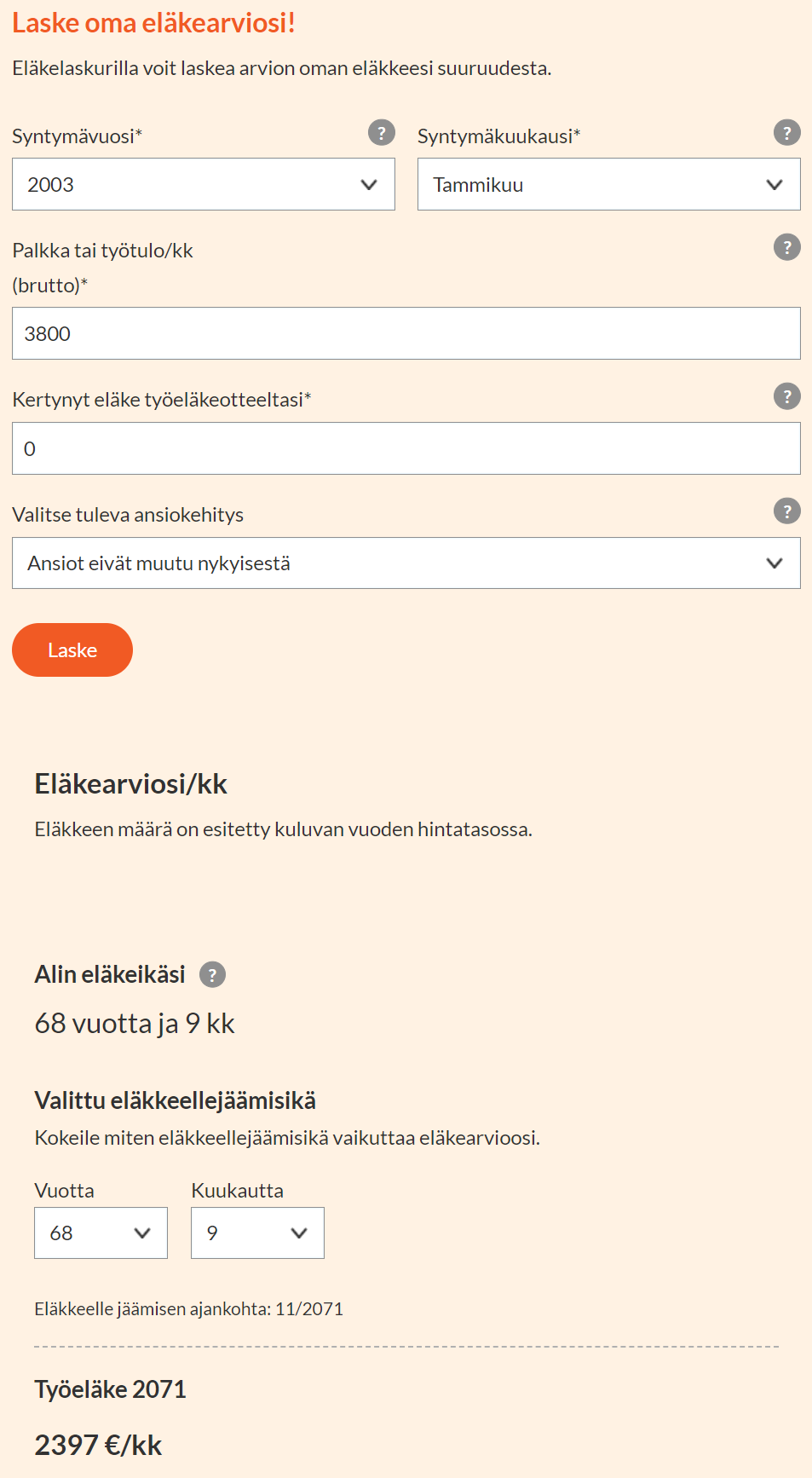

Puhut nyt eri asiasta… kommentoin tuota @CitizenJ virheellistä laskelmaa ja siinä sitä että eläke ei ole 2400 euroa kuukaudessa jos keskimääräinen palkka työuran aikana on ollut 3800 euroa.

Jos palkka on työuran lopussa 3800, voi eläke olla 2400. Jos palkka sen sijaan on keskimäärin 3800 työuran aikana niin eläke on paljon suurempi ja nousee vuosittain. Eli parempia laskelmia, kiitos.

Edit. Sanotaan vielä lopuksi tässä ketjussa ehkä epäsuosittu mielipide eli olen suht tyytyväinen tähän eläkesysteemiin. Työeläkearvio ennustaa 5000-6000 euron eläkettä ja siitä noin 75% on jo kertynyt. Tuohon päälle 4% säännöllä osinkoja ja ollaan aika samassa kuin palkkatulo on ennen eläkkeele jäämistä.

Tuossa minun karkeassa laskelmassa sekä palkat, eläkkeet että tuotot on reaalisina. Eläke on laskettu eläkelaskurilla alla olevin parametrein. Eli kyllä tuossa nimenomaan oletetaan, että keskiansio olisi koko uran ajan reaalisesti 3800€/kk.

Mikäli koet, että eläke on edelleen laskettu väärin voit ottaa yhteyttä Eläketurvakeskukseen ja sanoa, että leipuri tietää paremmin, korjatkaa laskurinne.

TyEL:n kokonaismäärä on 25,30% palkasta. Yhteensä 1000 euron TyEL tarkoittaa luokkaa 4000€/kk palkkaa, josta eläkekertymää tulee noin 60-70€/kk (elinaikakerrointa ei huomioitu). 180€/kk työeläkekertymään tarvitaan 10500 - 12000€ kuukausipalkka.

Jos olisikin niin, että eläkevakuutusmaksuista kertyisi paremmin eläkettä kuin historiallisesta pörssi/indeksituotosta niin tuskin kenelläkään olisi asiasta mitään valittamista.

Kyse on siitä, kuinka paljon kukin yksilö ja hänen työnantajansa ovat koko työuransa aikana euroja järjestelmään pakotettuina syytäneet vs se vaihtoehto, että yksilö olisi saanut itse sijoittaa kaikki nuo rahat koko työuransa ajan ilman joka kuukausi meneviä eläkemaksuja esimerkiksi johoihinkin matalakuluisiin indeksirahastoihin tuotto-odotuksella 5-7% pa.

Kannattaa myös muistaa se, että nykyjärjestelmässä sinulla ei ole omistusoikeutta maksamiisi eläkemaksuihin + niiden tuottoihin, vaan eläkeyhtiö ikään kuin annostelee sinulle rahaa eläkeiän ohittamisen jälkeen riippuen työurasi aikaisesta ansiotasosta. Olettaen siis, että olet silloin vielä elossa. Vaihtoehtoisessa mallissa omistaisit luonnollisesti itse nuo indeksirahastot eli pääoma olisi hallinnassasi ja sinun nimissäsi.

Kyllä koen, että laskelma oli väärin…olit mm olettanut että työntekijä saa TyEL maksut 25% käyttöönsä. En jaksa vääntää… jos olet systeemiin tyytymätön, voit kokeilla esim ulkomailla työskentelyä. Itse kokeilin ja kuten esimerkistäni ylempänä huomaat siinäkin on tekemistä, että saa esim tuon 180 euroa per kk ns eläketuloa (eli säästöistä osinkoa) vuodessa säästämällä ja sijoittamalla.

Tyel maksu: Työntekijän osuus TyEL-maksusta säilyy vuonna 2022 samana kuin vuonna 2021: 17–52-vuotiailla 7,15 % palkasta . 53–62-vuotiailla 8,65 % palkasta . 63 vuotta täyttäneillä 7,15 % palkasta .

Noi tulot ei vielä riitä siihen, että se olisi 1000€ kk:ssa.

Ja jotenkin luulen, että eläkekertymäsi kasvoi 170-180€ vuodessa, ei kuukaudessa.

Hienosti olet laskelman idean missannut. Siinä oli tarkoitus osoittaa, että 25% TyEL on kohtuuttoman suuri saavutettuun eläkkeeseen nähden. Tästä kärsii sekä työntekijä, työnantaja että Suomen talous.

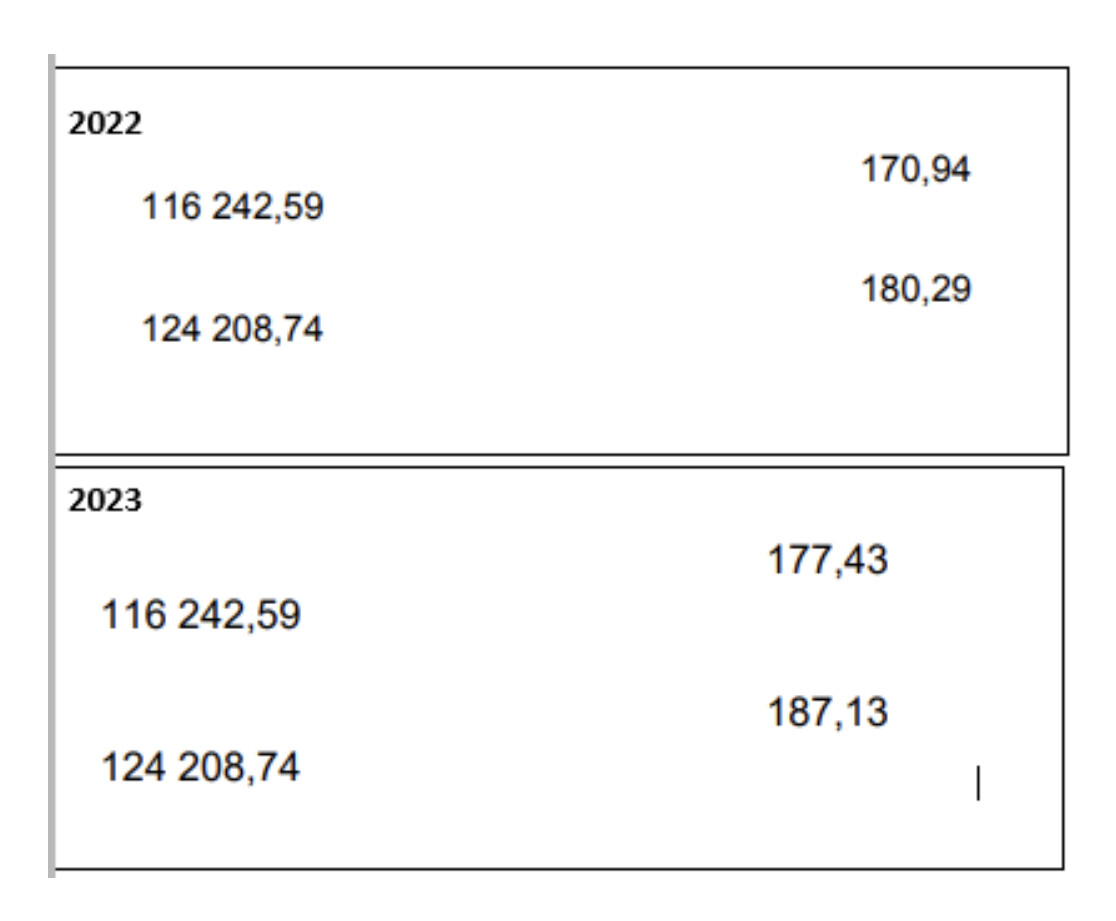

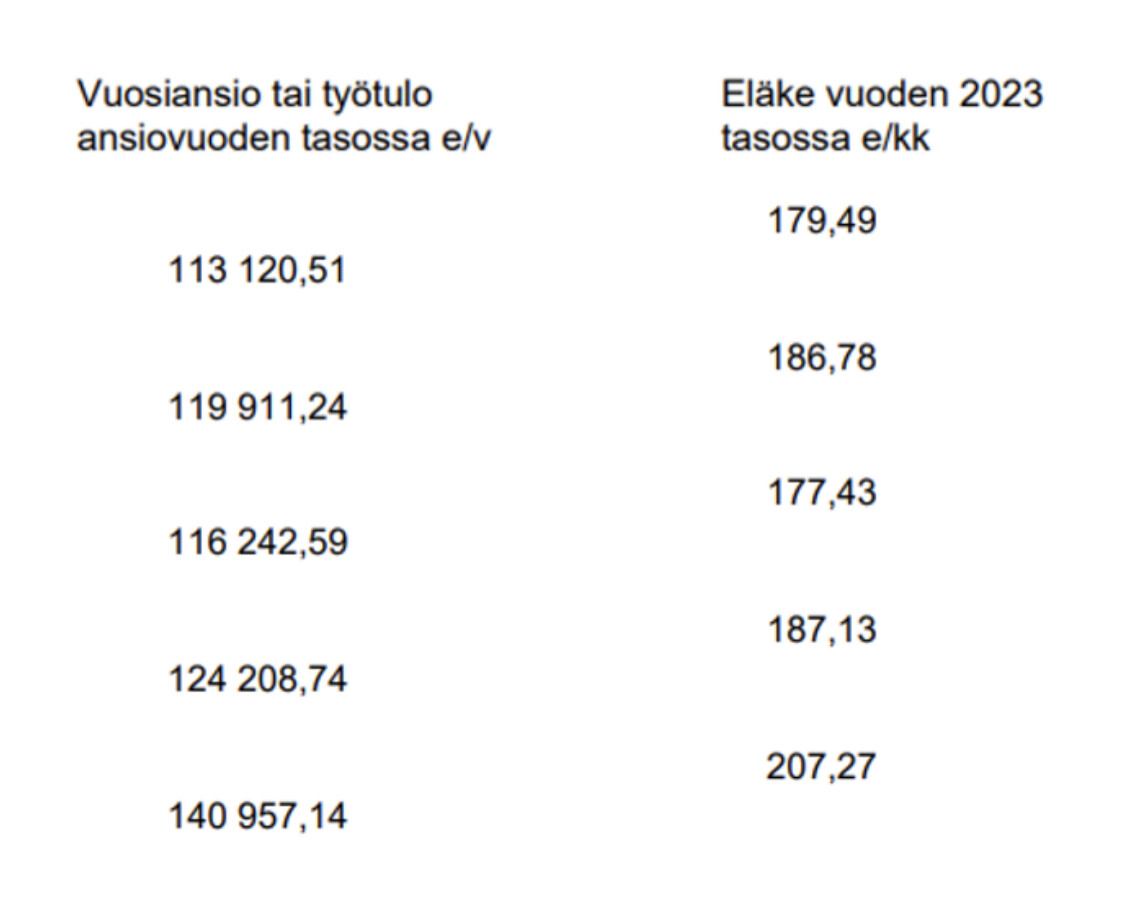

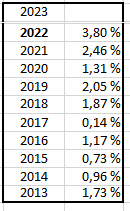

Joo, ymmärsit jotain väärin. Itse luotan enemmän vanhuuseläkearviooni ja omaan TyEL maksuista tilinauhaan. Vanhuuseläkearvoissa näkyy selvästi kuinka paljon kuukausieläkettä karttuu vuoden palkasta. Alla karttumaa viideltä viimeiseltä vuodelta eli 2018-2022, en viitsi koko arviota laittaa…

Ja kun nuo oikeanpuoleiset luvut summaa kaikilta vuosilta, saa jo karttuneen eläkkeen ja myös eläkearvion olettaen, että palkka säilyy samalla tasolla.

Vielä kysyn kun olen käynyt töissä piktästi yli 40 vuotta ja olen tuntevani tämän eläkejärjestelmän

Eikö tuo oikeanpuoleinen summa ole n. 1,5% vuosiansiosta eli vasemmalla olevasta summasta, joka on se eläkkeen vuosikertymä siihen vanhaan karttuneeseen eläkkeseen lisää? Niin se minulla ainakin on ja noin se minunkin laskelmassa näkyy.

Sitä teoriaa yritin sinulle tuolla alussa tyrkyttää ajatuksena kun se on ihan Kelan sivulla.

Mutta ilmeisesti olet jotenkin speciaali tapaus tai ei ole riittävästi tietoa saatavilla.

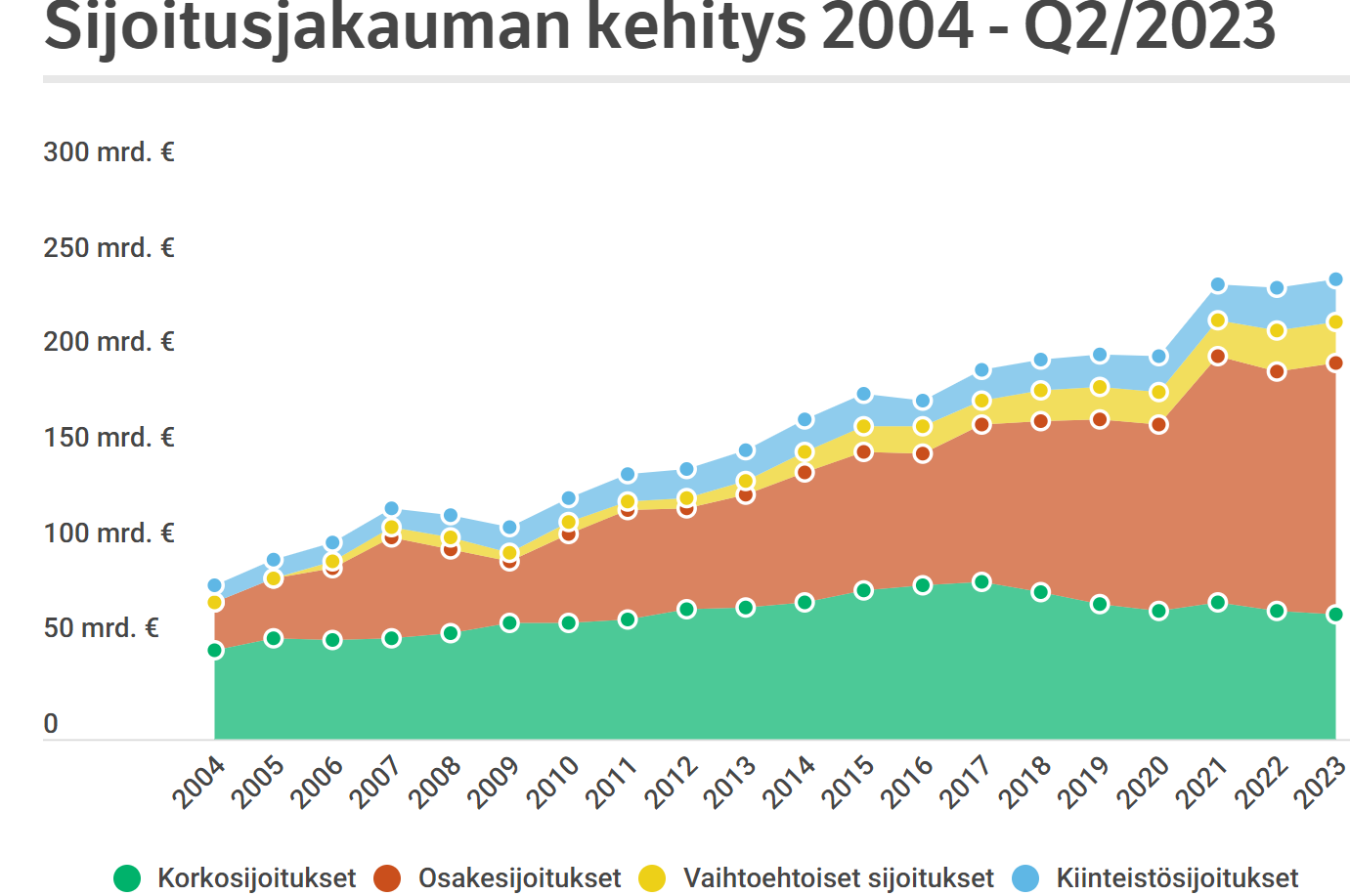

Eiköhän jos sijoitustuotot pysyvät keskiarvossa. Tällöin eläkevarat eivät kyllä tule loppumaan. Jos tämän dippailun jälkeen vaikka paistaisi joku vuosi aurinko niin voi olla että varallisuus on sen jälkeen 300Miljardia.

On toki. Oikeanpuoleinen luku kasvaa vuosi vuodelta eli on indeksikorjattu ja tässä näkyy vuoden 2023 tasossa. Vasemmanpuoleinen taas alkuperäinen luku ansiovuoden tasossa.

Täsmennys, oikeanpuoleinen luku muuttuu indeksin mukaan, mutta pysyy muuten samassa vain jos tulokertymä on sama, siis pienenee jos tulot pienenee jne.

Tämä oli tuorein luku minkä nopeasti löysin Suomen eläkevastuista. Ei siis kannata välttämättä shampanjapulloa avata tuon eläkevarallisuuden juhlistamiseksi.