Niin kauan kuin sinulla on pääongelma ratkaisematta, ei kannata askarrella kulukysymyksenkään kanssa.

Syy on yksinkertainen: ei ole merkitystä vaikka saat kuluja alas jos ei tuottoprosentti ole kunnossa.

Kärjistäen: Nolla kertaa 1.8% on yhtä paljon kuin nolla kertaa (1.8-0.4)% eli se säästö mikä kulujen trimmauksesta saadaan. Teet siis asioita väärässä järjestyksessä.

Tällä hetkellä eläkeyhtiöt kait lupailevat jotain 3.5 p.a. tuottoa, ainakin päätellen siitä mitä Hesarin käyttämät eläkeasiantuntijalaskijat ym. ovat käyttäneet.

Osakemarkkinoilta lienee lupa odottaa keskimäärin samaa mitä se on tuottanut 200 vuoden aikasarjan perusteella. Syy on se, että osakemarkkinat ovat elinkeinoelämän pulssi. Jos pulssia ei ole, veri ei talousjärjestelmässä kierrä ja yritykset kuolleet pois varmaankin. Silloin varmasti on ihan muita, paljon ISOMPIA asioita meillä päänsärkynä kuin eläkejärjestelmän säästöjen tila. Voimme siis sulkea tuon huolenaiheen tyystin pois aivan kuten esim. globaalin lämpöydinkärkisodan vaikutukset eläkejärjestelmään. Ne ovat systeemisinä tapahtumina jo niin massiivisia, että se joka tuollaisessa tilassa pohtii eläkkeitä ei liene täysjärkinen olento.

No niin, tulipa sekin asia käsiteltyä joten takaisin pääasiaan. Osakkeista voinee ajatella saavansa ainakin 8.5% p.a. tasoitettuna hyvin pitkässä juoksussa mikä passaa eläkejärjestemän tapaiselle massiviselle stabiilille rahamassalle hyvin.

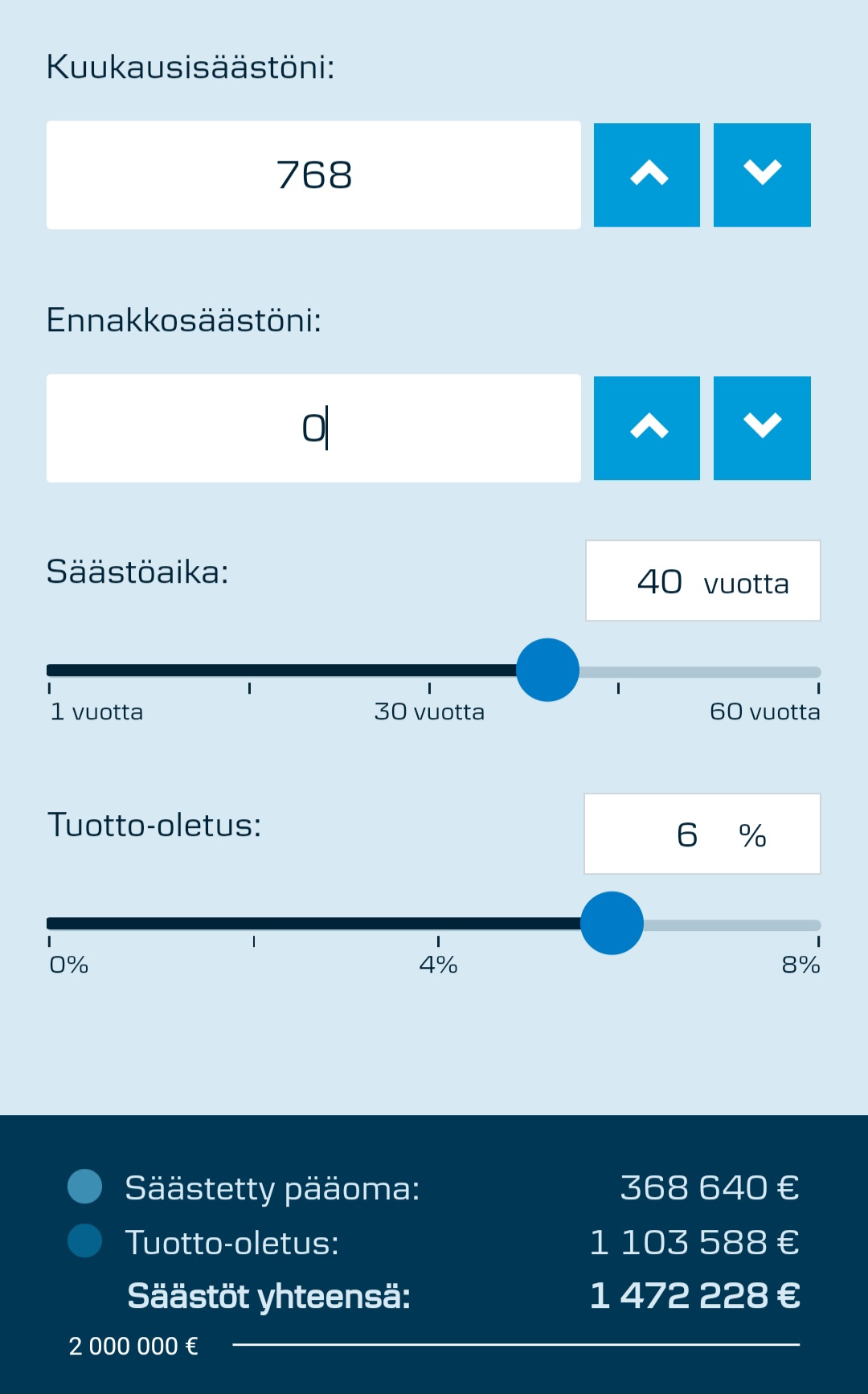

Jos nyt ajatellaan vaikka se Rahablogin esimerkki 5000 euron kertapanoksesta lapsen syntymän aikoihin ja juoksuaika eläköitymiseen 65 vuotta niin:

Nykyisellä 3.5% p.a. tuotolla: 5000 x 1.035^65 = 46783 euroa.

8.5% p.a. tuotolla = 1005000 euroa

On pikkasen eroa. Suomalaista mediaanieläkettä 1614 e/kk eka vaihtoehto jaksaa maksaa 29 kuukautta eli 2.4 vuotta. Sillä ei kauaa rillutella.

Kakkosvaihto jaksaa maksaa 622 kuukautta eli 51.8 vuotta. Eli 116 vuotiaaksi asti. Varmaankin riittää?

Kuten näet erot ovat aivan valtavia lopputuloksessa eikä ole merkityksetöntä mikä on se tavoiteltu tuotto. Korostan vielä koska jengi kumminkin missaa tämän: Edellälasketut esimerkit oli saatu siis tekemällä vain 5000 euron kertasijoitus syntymän hetkellä. KERTASIJOITUS.

Ei eläkejärjestelmä tarvitse mitään massiivisia 25% kuukausittaisia maksuja palkasta kuten nyt revitään esim. meikäläisen selkänahasta. Ei tarvitsisi, jos asiat tehtäisiin järkevämmin. Mutta kun ei tehdä vaan haetaan sitä “vähäriskistä” tajuamatta että se se vasta riskinen vaihtoehto on.

Lopuksi. Se kulupuoli. Sinä jahtaat kulujen saamista 1.8% tasolta tasolle 0.4% (joka lienee epärealistinen). Koska nykyinen 3.5% sisältänee kulupuhdistuksen niin säästö voitaneen ajatella olevan lisää tuottoprosenttiin. Eli 3.5% nousee tasolle 3.5 + (1.8 - 0.4) = 4.7%

Lasketaan nyt vielä samalla viidentonnin esimerkillä niin on helppo saada kiinni asiasta jollain tasolla:

5000 x 1.047^65 = 98970 euroa. Mediaanieläkettä jaksetaan maksaa tuolla 61 kk eli 5.1 vuotta. Pääsee just 70 vuotiaaksi kun eläke loppuu. Onhan tuo tietysti parempi kuin lähtötilanne mutta kuten huomaat, tuostakin moposta loppuu bensa ennenkuin pääsee edes sinne keski-eliniän paikkeille - jonne pitäisi päästä jotta systeemi menisi vakuutusperiaattella järjestettynä tasan (=laskusääntö toki karkea eikä se ihan noin mene, tämä niille eläkeaktuaareille tiedoksi jotka tätä kumminkin lukevat ja tulevat kohta sormi pystyssä viisastelemaan asiasta - pidetään asiat yksinkertaisina niin kaikki käsittää - turha tarkkuus tässä vaiheessa on vain millinviilausta)