Riocanin CEO kommentoi just (ennen plexin tiedotetta) että osa näytöksistä ollut sold out. Mutta sold out on 50/400… Koska Kanadassa ollut tämä rajana per screeni. Aiemmin kesällä oli 50 per rakennus. Yritin etsiä et muuttuko tilanne nyt kun oli otsikko “thank you canada” mutten löytänyt tietoa varmasti. Ja kyllä turvavälejä pidetää yhä Plexin mukaan eli ei täysiä saleja.

Sit Tenettiä voi mennä vaiks viidellä screenillä rinnakkain. Why not.

Ja plexin liput maksaneet 5cad kappale eli n. 3 euroa. Eiköhän nää uudet näytökset ole täyteen hintaan.

No jos saavat konsistentisti tuon 50/400 täyteen useamman viikon niin kaipa se on jo bisnestä joka tekee rahaa. Sitten jos salit ovat oikeasti tyhjiä eikä asiakkaat uskalla paikalle, sitten on huonompi juttu.

Itsekin olen seurannut tuota, mutta pitänyt liian riskisenä. Ulkomaisista osinkokoneista puheen ollen, AT&T näyttää aika mielenkiintoiselta 7% osinkotuotolla. Viimeksi ollut vuonna 2011 näissä dollarihinnoissa (pois lukien 2018 joulukuun dippi ja tämä kevät). Velkainen lafka toki, mutta alkanee olla ostohinnoissa.

Ihan varmasti saavat jos on uutta tuotantoa näyttää Hollywoodista. Kohtahan alkaa näitä tulee liukuhihnalta. Tulee kaikkee Bondiaki ennen pitkään. Sit Plexi näyttää urheilua, NHL ainakin. Silleen hauskaa et nää pelataan ilman yleisöä mut yleisö voi ahtautua leffateatteriin xD

Plexin CEO kommentoi Q2-katsauksessa että ei ole oletettavissa että isot toimijat siirtyisi Premium Streaming-muotoon laajalti. Disneyn Mulan sen sijaan lykättiin verkkoon ja ohitettiin teatterit. 30 usd ja saat katsoa kotisohvalta. En nyt tiedä onko houkuttelevaa. Leffakokemus on muutakin kuin itse elokuva.

Ai niin, se olikin vain 50 / sali, eikä 50% / sali😊 No kyllähän tuollakin saadaan hiukan rahaa tehtyä ja melkein voisi olettaa, että kanadassa alkaa jengille tuollainen jo maietua, kun lockdown ollut aika järeää sorttia pitkään. Jostain luin, että plexi luopui aikeista tuoda golfhalleja kanadaan, mikä on ihan järkevä päätös tässä kohtaa, vaikka normitilanteessa olisi ollut ihan tuottava liike.

Laitetaan tännekin, Xetran kautta Delivery Hero AG otettu mukaan

DHER nosti ohjeistusta heinäkuussa, kurssiin ei vielä juuri vaikutusta.

Korvaa DAX30:ssa Wirecardin ilmeisesti ensi viikolla, jolloin rahastot tukevat ostoilla. DAXin kanssa ei ehkä niin paljon merkitystä kuin USAn puolella, mutta yleensä auttaa eteenpäin.

Jakelutoiminnalla ollut kysyntää, kun ravintolat kiinni ja jakelumäärissä tehty uusia ennätyksiä.

H2:lla tulossa Etelä-Koreaan toiminnan laajennusta

Analyytikoiden konsensus Buy / konsensus TP 109€ - kurssi liikkuu nyt 95-98€ välillä

Negatiivista:

tekee tappiota

kurssi noussut jo valmiiksi reilusti vuoden aikana, arvostustasot korkealla

DAX määrittelee vuoden vaihteessa uudestaan vaatimukset indeksin yrityksille - negatiivinen tulos voi pudottaa pois listalta siinä yhteydessä

Onko kellään täällä seurannassa FLIR Systems Inc (NYSE) tai muuten kokemusta ko. yrityksestä?

Yrittänyt kaivella hieman pintaa syvemmältä ja ihan hyvältä tuo bisnes vaikuttaisi (lämpökamerateknologiat).

Jotenkin kuvittelisin että kuumeen tunnistus voisi ruokkia markkinaa entisestään ja omaan silmään ihan hyvät q2 luvut näytti tulevan. Vielä ei ole tullut sipaistua salkkuun asti ja tarvisi hieman laajempaa näkemystä.

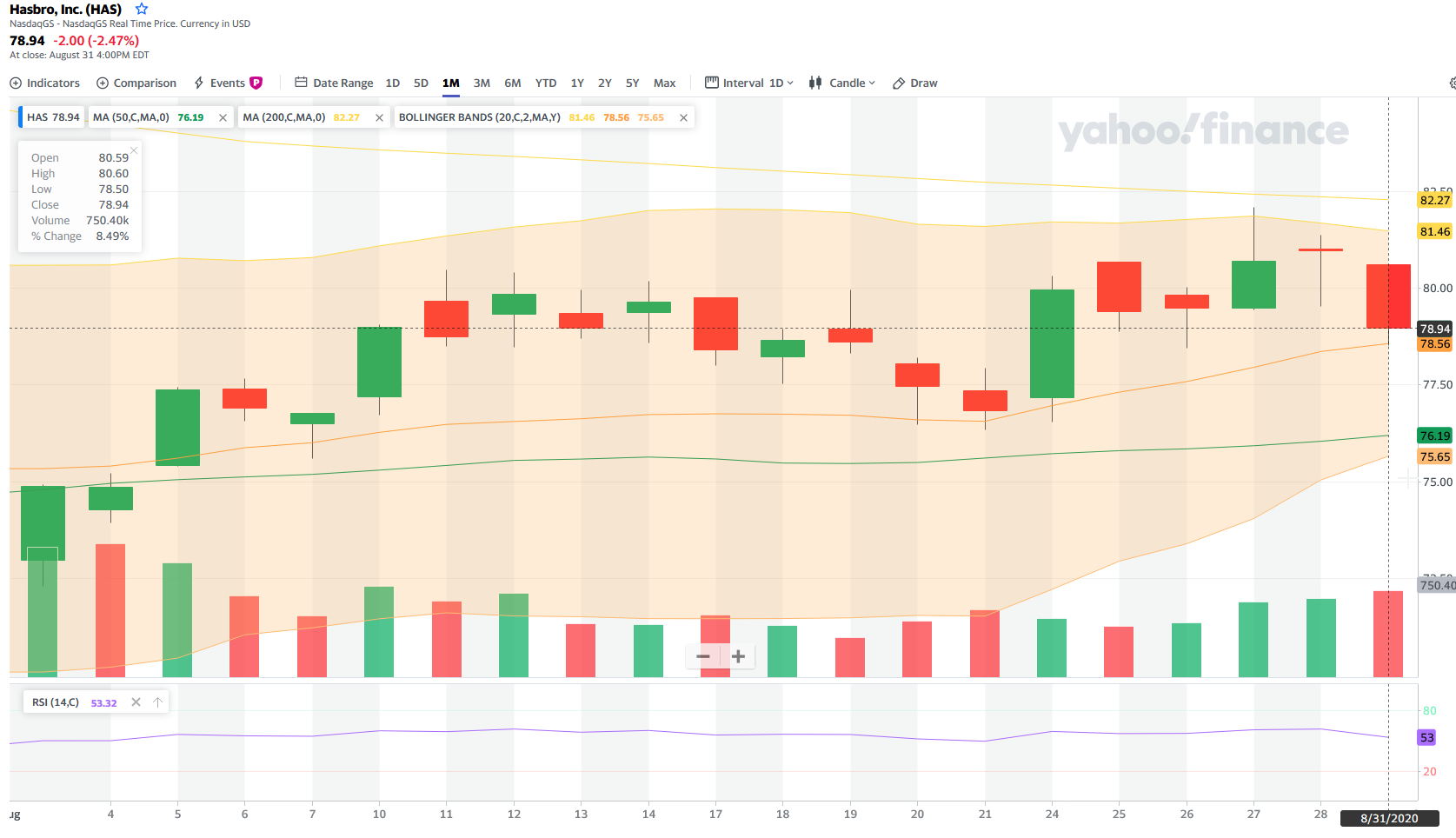

Onko kukaan muuten perehtynyt Hasbron (HAS)? Perinteinen lelu- ja pöytäpelifirma. Tuli tehtyä perinteistä analyysia ja katsoin eri markettien leluhyllyjä, että kenen tuotteita siellä löytyy. Hasbrotahan siellä suurin osa. Suht tasaista kurssia viimeiset 5 vuotta ja on vielä aavistuksen koronakuopassa. Mutta varmasti joulua kohti ja Q1 myötä kurssi palautuu. Osinkoa maksavat 3,5 % luokkaa.

Mittarit tällä hetkellä aika neutraalit. Kurssi on tiukentuvan Bollingerin keskellä, RSI about 50, ja MA50 noin 9 % alle MA200:n ja lähenee koko ajan.

Yksi erikoisuus tuossa, että historian suurimmat nousut eivät sijoitu jouluun, vaan heinäkuuhun. Onkohan heillä jokin erikoinen H1 -raportointikäytäntö? Eli esim. joulun myyntitulokset vasta heinäkuussa?

Kysymys Shellin osakkeista, joka on omalla ostolistalla. Shellin osakkeita näyttää olevan useassa eri pörssissä. Mitä osaketta nuista kannattaa siis ostaa…?

Olen ostanut Shell:in B osaketta NYSE:stä siitä syystä, että OST:lle ei ole “tilaa” ja NYSE:en on minulla pienet välityspalkkiot. Taitaa B-osakkeen vaihto olla monissa pörsseissä vähäinen, joten UK:sta kannattaa ostaa. B-osakkeesta ei siis mene lähdeveroa.

Oikea vastaus riippuu vielä välittäjästä ja AOT vs OST. Ostille ei saa valuuttatiliä niin osingot menevät jollain välittäjillä huonoilla kursseilla. Tämä tietenkin pienempi paha kun lähdevero.

Melkoisen outo H1 raportti Delivery Herolta lukujen valossa.

Liikevaihto kasvoi 87,4 %. Bruttokate, eli liikevaihto vähennettynä palvelun tarjoamisen välittömillä kustannuksilla ei kasvanut yhtään! Sen sijaan liiketappio kasvoi linjassa liikevaihdon kanssa eli 89,7 %. Myös liiketoiminnan rahavirta oli 96,1 % enemmän miinuksella kuin viime vuoden vastaavana ajankohtana. Silti pörssikurssi on kaksinkertaistunut vuoden aikana. Itselläni menee kyllä nämä alustafirmat aivan yli hilseen.

Noiden Wolt-tyylisten ruuanrahtausfirmojen ongelma on se että bisnesmalli on “revitään rahaa ‘työntekijöiltä’ ja ravintoloilta” ja alkuvaiheen “free delivery” jotta saatiin asiakkaita tehtiin sananmukaisesti polttamalla rahaa. Ongelma on että heti kun siirrytään todellisempiin kustannuksiin (“tilaa tästä kympin safka ja maksa vitonen siitä että alipalkattu pate ravaa sen paikalle”) niin kysyntä katoaa kuin pieru saharaan.

En näe ko. firmoilla hirveästi tulevaisuutta ilman bisnesmallin muuttumista enemmän tyyliin “teollisuusalueella halvalla vuokralla pyörivä kellarikeittiö väsää safkoja kuskattavaksi alhaisilla tilakuluilla liukuhihnalta isolla volyymiillä” ja tämäntyylistä ravintolaa on vaikea nähdä pyörimässä niin että se olisi täysin riippuvainen ulkopuolisesta platasta ja “we’re altering the deal”-riskin kanssa. Niin kauan kuin safkan hinnoissa on normi ravintolan tilavuokrat jne leivottu mukaan niin safka + kuskaus + siivu platform-firmalle on yksinkertaisesti liian kallista.

Tilauspalvelun siivu menee ravintolan osuudesta. Yleensä on sääntö että pitää olla samat hinnat palvelussa kun paikan päälläkin.

Palveluna nämä ovat ihan lyömättömiä, meillä ruoan tilaus on kymmenkertaistunut kotiin tai töihin.

Bisneksenä ei niinkään. Vaikea nähdä miten tämä ratkaistaan kaikkia osapuolia tyydyttävällä tavalla. Lähetin osuus on tilaajalle jo korkea mutta lähetile todella pieni. Ravintolalle nämä ovat melko hyviä diilejä mutta alustafirmalle ei oikein se 10-20% tunnu riiittävän voitollisiin tuloksiin.

Jos vertaa mihinkään muuhun lähetti bisnekseen on lämpimän ruoan rahtaus varmaan kaikista vaikeinta. Lähtöpisteitä on satoja, määränpäitä on satoja tuhansia. Koska ruoka pitää saada perillle nopeasti ja kuljetukset satunnaisia ei lähetyksiä voi yhdistellä mitenkään tehokkaasti.

Ongelmaa koitetaan ratkaista grey kitcheneillä missä ruoan kate jää kokonaisuudessaan alusta palvelulle. Näillä säästää tilavuokrasta kun asiakaspaikkoja ei tarvita ja tilan ei tarvitse olla katutasossa näkösällä. Sama keittiö ja henkilökunta voi hoitaa useammankin ”ravintolan” listan mikä edelleen pienentää kuluja. Logistiikka myös helpottuu valtavasti kun yhdestä paikasta tulee pizzat, pastat, sushit ja purilaiset hyvien kulkuyhteyksien päästä. Samaan syssyyn voi lykätä myös kaupan. Esimerkiksi Woltilla on jo oma ruokakauppa. Kun saa myytyä ”tukusta” loppukuluttajalle ilman kaupan kulurakenteita luulisi saavan aika leveät marginaalit.

Tutkailin Norja-salkkuni kehitystä eri aikaväleillä ja kummastelin, kun rivien euromääräisen arvon kehitys eilisestä vaikutti päässä laskettuna jotenkin epäsuhtaiselta kyseisten osakkeiden kurssikehitykseen verrattuna. Syy selvisi valuuttakursseja vilkaisemalla: Norjan kruunu vahvistui tänään reilun prosentin. (Ja eilen se heikkeni tuplasti enemmän.)

(Corsair tekee / valmistuttaa mm. virtalähteitä, muistimoduleita, SSD-asemia, tuulettimia, koteloita, AIO-jäähdytysratkaisuja, kuulokkeita, näppiksiä, hiiriä… kaikenlaista oheissälää PC:ille. Ja tietenkin kaikista löytyy RGB-vilkkuvalot!)