Sumo Logicilla aloitettiin myös kaupankäynti:

Kun katsoo tuolta noita Income Statement ja Profitability taulukkoja, on aika kylmääviä lukuja. Firma ottaa lujaa turpaan atm… Kassassa on kyllä vielä varoja

Sumo Logicilla aloitettiin myös kaupankäynti:

Kun katsoo tuolta noita Income Statement ja Profitability taulukkoja, on aika kylmääviä lukuja. Firma ottaa lujaa turpaan atm… Kassassa on kyllä vielä varoja

Niinpä, tämän tyyppisissä artikkeleissa juttu leimautuu helposti käyttäjän omiin kokemuksiin eikä niinkään objektiiviseen historian läpiskaalaamiseen. Jo tässä jutussa ollaan eriydytty tiettyyn kokoluokkaan ja toiminnalliseen sovellusluokkaan. Tuohon aikaan, kun esim. IBM mainframella alettiin siirtymään pois DL/1- ja IDMS-tietokannoista relaatiokantoihin, ainakin Suomessa suurinosa siirtyi IBM:n DB2:seen. Muutamia Oraclen käyttäjiä oli, mutta DB2 oli aika luonnollinen MVS-käyttöjärjestelmän ja IBM:n softapaketoinnin kautta. Kytkennät tietokannalle varatuista muistialtaista sovelluspuolelle oli tehty alunperin CICS/IMS -näkökulmasta, samoin tietoturva RACF/TopSecret.

Kun DB2:sen versiot kehittyivät ja käyttö laajeni, niin kyllä siellä ihan millisekunneista tapeltiin ja saantipolkujen optimointiin käytettiin todella paljon aikaa. CPU oli kallista ja on vieläkin noissa ympäristöissä.

Tietokantojen, kuin sovelluskehitysvälineidenkin osalta, ollaan ajat sitten lähdetty erikoistumisen tielle, jossa käytetään kuhunkin tarpeeseen parhaiten soveltuvia tuotteita. Non-SQL tietokannat on ihan eri tarkoitukseen, eikä niihin ole millisekunttien perässä siirrytty, syyt on ihan muualla. Kyllä noista relaatiokannoista saadaan edelleen mielettömiä vastausaikoja rinnakkaiskäsittelyssä, isoilla tapahtuma- ja käyttäjämäärillä.

Sen sijaan voi perustellusti lähteä tutkimaan, onko Snowflake tuon arvoinen verrattuna muihin jo aikaisemmin käytettyihin tuotteisiin. Siihen en itse tiedä vastausta, mutta kiinnostaa aiheena kovasti.

Alteryx nimitti uuden CEO ja samalla posari!

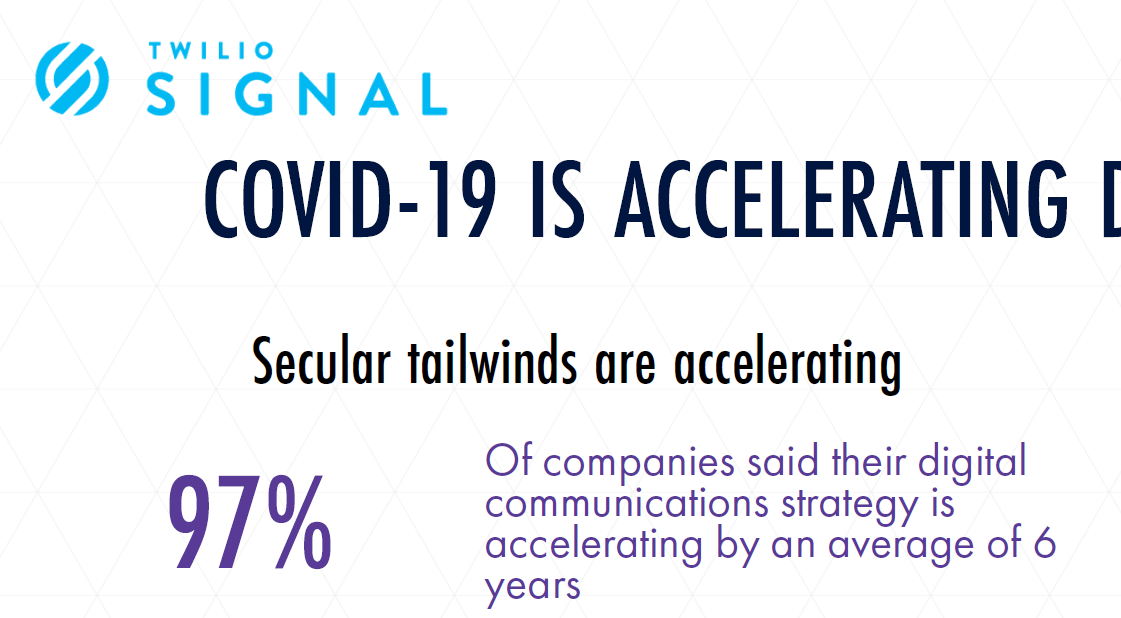

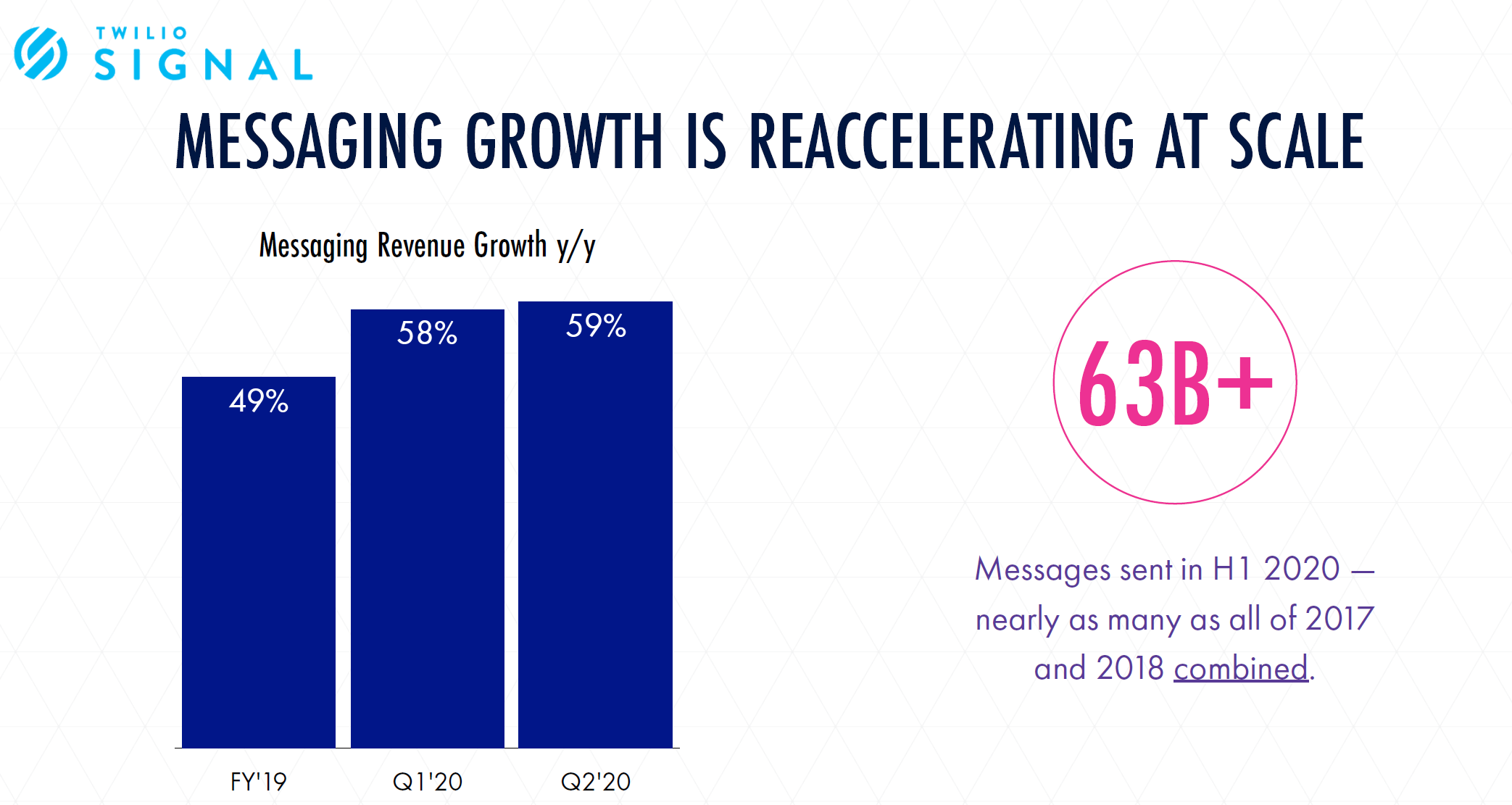

Twilion paaomamarkkinapaiva:

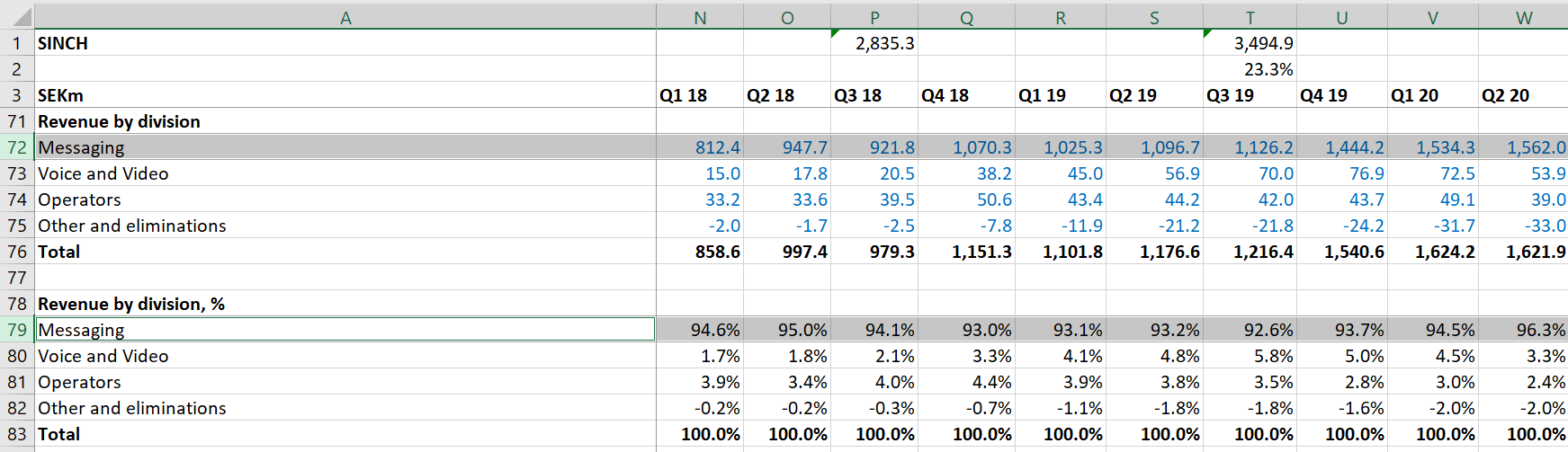

Ja Sinchin liikevaihtosplit. Messaging reilusti yli 90%. Kovaa kasvua luvassa.

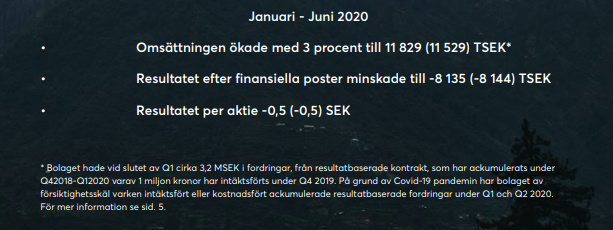

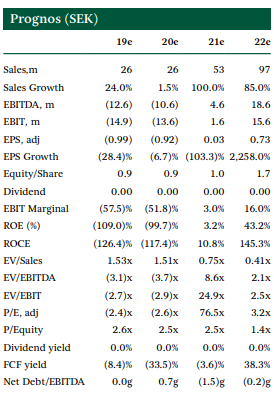

Onko kenenkään eteen tullut Ruotsissa lymyilevä Aino Health? Suuntautunut yrityksien työterveyspalveluihin, yhteistyökumppanina mm. Aava. Kasvu ollut reipasta lähivuodet, korona teki ison loven ainakin H1 kasvuihin, joka nyt viime vuoden tasolla. Vähän hyvää tulosperusteista vielä sisässä viime vuosilta, kuten alla olevassa kuvassa mainitaan.

Viikko sitten päättyi suunnattu anti, jolla kerättiin kassavaroja, ylimerkittiin reilusti. Osakemäärä annin jälkeen 26 558 298 ja osakkeen hinta nyt 1,9 sek.

Tappiota vielä tehdään, mutta suunta on oikea. Erik Penser Bank taitaa olla ainoa tätä seuraava yhtiö, ja linkkinä heidän suht tuore analyysi, odotetaan vuodelle 2021 100% kasvua. Nousuvaraa olisi, mutta riskejä myös: Motiverat värde 6.00 - 6.50

Edit: Ping @Aston_Livingstone saas-mestari

Edit2: Jos ennusteet toteutuvat, on tämä aikamoinen kultakaivos, tulos olisi positiviinen jo vuonna 2021.

Edit3: Siellä kaverukset Engelbert ja Nordlander ensin lainasivat Ainolle vähän riihikuivaa ilmaiseksi (ei korkoa) ja sen jälkeen tekivät vielä takaussitoumuksen annin onnistumisen varmistamiseksi. Molemmilla 5,8% omistus 30.6.2020, aikamoista sitoutumista yrityksen toimintaan. Lueskelin, niin olivat perustamassa tori.fi tyylisen sivuston venäjälle ja myivät pois.

Annin rahat tarkoitus käyttää kasvun rahoittamiseen.

Johto tiputti palkkaansa 40% verran koko seuraavan vuoden ajan.

https://investors.ainohealth.com/aino-health-publ-upptar-brygglan-om-45-msek-fran-agare/

Mielenkiintoinen avaus! Mikä tässä on se SaaS-pihvi? Onko tarkoitus korvata muut työterveyspalvelut myöntämällä heidän platformin kautta sairauslomaa perusflunssaan? Entä muut vakavammat tapaukset?

Vai onko tarkoitus että työterveys on edelleen muualla ja heidän alusta on vain datan keräämistä varten ja sitten voidaan työnantajalle näyttää että näin ja näin paljon työntekijäsi ovat saikulla huonon kunnon vuoksi?

Omat kokemukset pelkästään AinoActive kunto- ja terveystesteistä joiden en näe minkäänlaista skaalautuvaa SaaS-bisnestä olevan, joten asiaa paremmin tuntevat valaiskaa minua, kiitos.

Onko tietoa mitä tuo toinen NN löytyvä Aino on, eli Aino BTA Aino Health AB BTA (AINO BTA) osake | Nordnet?

Tässä kävi itselle näköjään vanhanaikaiset, ostin kalliimpaa vanhaa osaketta. Tuo BTA on merkinnän kautta maksetut osakkeet, jotka tullaan yhdistämään vanhaan osakekantaan. Jos aikoo hankkia, niin varmaankin kannattaa hankkia tuota BTA, koska on edullisempi tällä hetkellä. Samanlainen tilanne kuin Finnairilla oli.

Sinch teki taas aika jäätävän kvartaalin. Ebitda 226milj ja ennustettu 196milj. Liikevaihto 1 778 milj ja ennustettu 1615 milj. 35% orgaanista kasvua.

Mukava istua kyydissä ![]()

Seuraako kukaan ulkomaisten SaaS-yhtiöiden ostalta tietoturvaan liittyviä yrityksiä kuten Okta Inc. tai esimerkiksi Paloalto?

Pidän itse varsinkin Oktaa todella mielenkiintoisena yrityksenä. ATH 246 ja nyt kuukauden sisällä tipahtanut muiden jenkkiosakkeiden mukana 200-tuntumaan, viimesin 203.

Okta tekee siis keskitettyä identiteetin ja pääsynhallintaa, eli käytännössä pilvipalveluiden tietoturvaa ja mahdollistaa kirjautumisen kaikkiin yrityksen palveluihin kertakirjautumisella (Single Sing-on). Asiakkaita Oktalla esimerkiksi MLB, HP, Nasdaq, National Geography, Adobe, Hubspot, Western Union jne. Toki myös vino pino muita asiakkaita, jotka eivät tietoturvasyistä halua nimeään nettiin.

Kipailijoita Oktalla ei juuri näkyvissä ja näinollen selkeä markkinajohtaja alallaan. Kasvanut käytännössä kaikilla mittareilla ja ei näy loppua kasvulle.

Onko kellään seurannassa vastaavia?

SSO on nykyään olennainen osa Microsoftin Azure AD palvelua, en tunne Oktaa mutta ilmeisesti se tuottaa jonkin lisäkerroksen tuohon Mikkiksen päälle? Kokonaan kilpaileva tuote on minusta vähän turha.

Kaikki caset missä itse olen ollut mukana rakennetaan nimenomaan AAD:n SSO-palvelun päälle eli eri ratkaisut hyödyntävät AAD:n SSO:ta eikä erillisiä palikoita tarvita.

OKTA on oikeastaan vaihtoehtoinen Azure AD Premiumille:lle ja tuntuu Azuren olevan hieman parempi isossa skaalassa. Kilpailijana myös ihan hyviä muita vaihtoehtoja, kuten Onelogin.

Käsittääkseni Okta on hyvä, helppo, mutta kallis. Ongelmana pitkällä aikavälillä on oikeastaan Microsoftin ylivalta. Kun kuitenkin aika monella on valmiiksi jo AD käytössä niin, kynnys siiryä pois on hyvin suuri.

En tosin tiedä riittävästi kaikista muista OKTAn tuotteista ja siitä, että millä logiikalla näitä tuotteita valitaan esim. Piilaaksossa (Microsoft grr…)

Mikkis kyllä valtaa alaa kovalla tahdilla, käytännössä kaikkiin 3rd party pilvipalveluihin on joko rakennettu tai ollaan rakentamassa AAD SSO integraatiota jolloin se on valmiiksi käytössä.

Mielenkiintoista mihin tämä kehitys menee.

Onko Anaplan kenellekkää tuttu? Tarjoaa jonkinlaisia toiminnanohjausjärjestelmiä ja talouden suunnittelujärjestelmiä pilvipohjaisena. Kasvattanut liikevaihtoa viime vuosina noin 40% vauhdilla.

Hyvää analyysiä! Oktalla haasteena, että linsessihinnat kalliit, mutta kun otetaan koko elinkaaren kustannuksethuomioon, niin silloin hinta-laatu -suhteeltaan erinomainen, koska mitään pitkiä integraatioprojekteja yms. ei tarvita. Juuri kuten @Sulavajuusto sanoi, niin hyvä ja helppo on pitkälti ne millä Okta ratsastaa. AD käytössä varmasti suurimmalla osalla yrityksistä ja kynnys siirtyä pois suuri, mutta teknisesti siirtyminen helppoa.

Microsoft tosiaan isolla markkinalla yhä, mutta yhä useammat yritykset ovat alkaneet siirtää tietoturvaa kolmansille osapuolille. Uskoisin, että nykyisistä Oktan asiakkaista melkein kaikki käyttää Mikkiksen palveluita, mutta ovat ymmärtäneet sen, että niitä ei välttämättä kannata suojata Microsoftin omalla tietoturvalla, tai ainakin kylkeen kannattaa ottaa jokin toinen tietoturva myös. Itse uskon, että kehitys jatkuu tähän suuntaan myös.

Imho MSFT tulee olemaan todella suuri voittaja. Microsoftista tulee softa-infrastruktuuriyritys. Ei vain pilvikapasiteetin osalta, vaan myös PaaS palikkojen. Uskon että MSFT alkaa jossain vaiheessa aggressiivisesti laajentua myös bisnes-SaaS puolelle myös M&A kautta.

Taas alalla toimivana pieni huomio; MSFT valtaa todella nopeasti tietoturvan markkinoita, yksi syy miksi F-securen osaketta en osta on se että näen millä vauhdilla F-Securea, Trendiä, McAfeeta, Nortonia yms. heitetään ulos firmojen päätelaitteista ja tilalle tulee Mikkiksen palikat.

Palvelinpuolella tulee Azure SEcurity yms.

En tiedä mitä osa-aluetta tarkoitit mutta noin yleisesti Mikkiksen tietoturva lienee yksi kovimpia kasvajia yrityksen sisällä.

RedEye järjestää tänään Redeye Software as a Service (SaaS) Seminar autumn 2020 -seminaarin ja julkaisi samassa yhteydessä Software as a Service (SaaS) Report 2020 -markkinaraportin

Tilaisuudessa on mukana seuraavat yhtiöt:

https://www.redeye.se/events/793615/redeye-software-as-a-service-saas-seminar-autumn-2020

Salesforce ![]() Slack ?

Slack ?

Jatkan vielä hieman uusimmilla luvuilla:

24.11.2020 tuli ulos Q3-luvut.

Alla heidän nostamat pääpointit tiedotteelta:

Total revenue was $114.9 million, an increase of 28% year-over-year. Subscription revenue was $104.7 million, an increase of 31% year-over-year.

GAAP operating loss was $35.9 million or 31.2% of total revenue, compared to $32.5 million in the third quarter of fiscal 2020 or 36.4% of total revenue. Non-GAAP operating loss was $6.1 million, or 5.3% of total revenue, compared to $8.8 million in the third quarter of fiscal 2020, or 9.9% of total revenue.

GAAP loss per share was $0.26, flat compared to the third quarter of fiscal 2020. Non-GAAP loss per share was $0.05, compared to $0.08 in the third quarter of fiscal 2020.

Cash and Cash Equivalents were $296.8 million as of October 31, 2020.