Kuuluisikohan tämä uutinen eniten tänne. Tech IPOja tulossa jenkeissä useita lyhyen ajan sisään, kaikki myyvät skaalautuvaa teknologiaa B2B asiakaskunnalle.

4 tykkäystä

Asanaa tuli joskus vuosia sitten käytettyä ja senkin jälkeen tullut kokeilua.

Näitä Trello, Asana, Clubhouse työkaluja projektien ja taskien järjestelyyn tuntuu riittävän.

Mistäs muista on ollut puhetta?

Palantir, joka myy data työkaluja valtiolle/puolustusvoimille. Aika epätyypillisesti asiakkaita on ilmeisesti vain 125kpl.

Tässä mielenkiintoinen twiittiketju aiheesta https://twitter.com/benedictevans/status/1298379707688398849?s=19

Robinhoodista myös lukenut että olisi IPO tulossa. Voi olla aika tulikuuma jos tapahtuu ![]()

Samoin varmaan Unityn kohdalla jota varmasti Remedy ketjun pelialaan sijoittavat odottavat. Tässä olisi pelifirma joka itseäkin kiinnostaisi.

1 tykkäys

Tuossa jutussa siis listataan seuraavat:

- Asana (projektihallintaa)

- Sumo Logic (data-analytiikka)

- Snowflake (datat pilvessä hallinta)

- JFrog (artifaktorivarasto, kehittäjätyökalu)

- Unity Technologies (pelimoottori ja erilaisia pelien kehittämiseen/jakeluun liittyviä toimintoja)

- Palantir (mainitaan jutussa, mutta ei ole sen tarkemmin mukana artikkelin tekstissä).

Palantiriä lukuunottamatta S-1:t on jo SEC:lle toimitettu.

Pari poimintaa jutusta:

- Kaikki tappiollisia ja Asanan ja Snowflaken kohdalla tappiot ovat jopa edelleen kasvussa. Toisaalta, muistaako joku tech-IPO:n, jossa olisi oltu voitollinen.

- Asana tekemässä Direct Listingin, muut perinteisemmän IPOn

Palantirista on ollut muualla juttua, mm. erikoisen omistusrakenteen takia: Palantir targeting 3 class voting structure according to leaked S-1, giving founders 49.999999% control in perpetuity • TechCrunch

Edit: Itseäni kiinnostaa näistä tuo SumoLogic, lähinnä siksi että heidän työkalut tuntuu omassa työympäristössä olevan kasvavassa käytössä ja saavan ok plauatetta. Toki hinta sitten kertoo sen, tuleeko tuosta jotain mitä ostaa, vaiko ei.

2 tykkäystä

Toinen uutinen, lähinnä Salesforceeen liittyen. Applen osakkeen splitti vaikuttaa Dow Jones indeksiin (perustuu osakkeiden hintaan, ei market cappiin) ja tätä kautta Dow Jones indeksiin nousee Salesforce, Honeywell na Amgen. Pihalle joutuvat Exxon, Pfizer ja Raytheon.

3 tykkäystä

Kiitos näiden avauksesta @Musti! Tuli perehdyttyä tuohon Palantirin liiketoimintaan, joka herättää kyllä moneen suuntaan kysymyksiä. Yritys ei ole 17-vuotisen historiansa aikana ollut ikinä voitollinen, eikä ilmeisesti tule olemaankaan (ainakaan lähivuosina).

The company revealed that in its 17-year history, it has never been profitable and might never be, saying, “We expect our operating expenses to increase, and we may not become profitable in the future.”

Snowflakesta olen lukenut, että käyttäjät ovat olleet tyytyväisiä heidän softaansa. Redditissä on tullut vastaan muun muassa:

Aika vähissä kunnolliset vastaukset kokemuksista, mutta jotain kuitenkin. Kovaa kasvua kovalla tappiolla.

Palantir on kyllä sen verta hämäräperäinen yritys että kynnys on kyllä kova tuohon IPO:oon lähteä. Teknologiayrityksenä kyllä varmasti vaikea löytää vastaavaa, ja jännä seurata firmaa jatkossa.

Itseä töissä hyvinkin läheltä koskettaa Snowflake, joka on tällä hetkellä aivan johtotähti pilvipohjaisessa tietovarastoinnissa. Ja tämä on viime aikoina ollut ja tulee olemaan erittäin kasvava teknologian alue. Itse tulen seuraamaan tätä IPO:a läheltä ja hyvin mahdollisesti tulen olemaan omistajana tulevaisuudessa ![]() .

.

Myös Unity kiinnostaa koska he ovat niin äärimmäisen relevantti pulju pelimaailmassa. Tämänkin näen olevan tosiaan tulikuuma pulju jatkossa ja omistaminen kovasti kiinnostaa ![]()

3 tykkäystä

“S&P Dow Jones kuvailee itse Dow Jones Industrial Average -indeksiä 30 suuren yhdysvaltalaisyhtiön joukoksi. Kyseessä eivät ole pörssin 30 suurinta yhtiötä, vaan indeksitalon itse sinne valikoimat 30 suurta yhtiötä. S&P Dow Jonesin mukaan indeksin koostumus pyritään rakentamaan toimialajakaumaa hyvin edustavaksi, sillä varauksella että logistiikka-ala ja yleishyödylliset palvelut on rajattu pois.”

Itse olen käytännössä pudottanut tämän indexin seurannan pois. SP500:lla on niin paljon enemmän painoarvoa.

2 tykkäystä

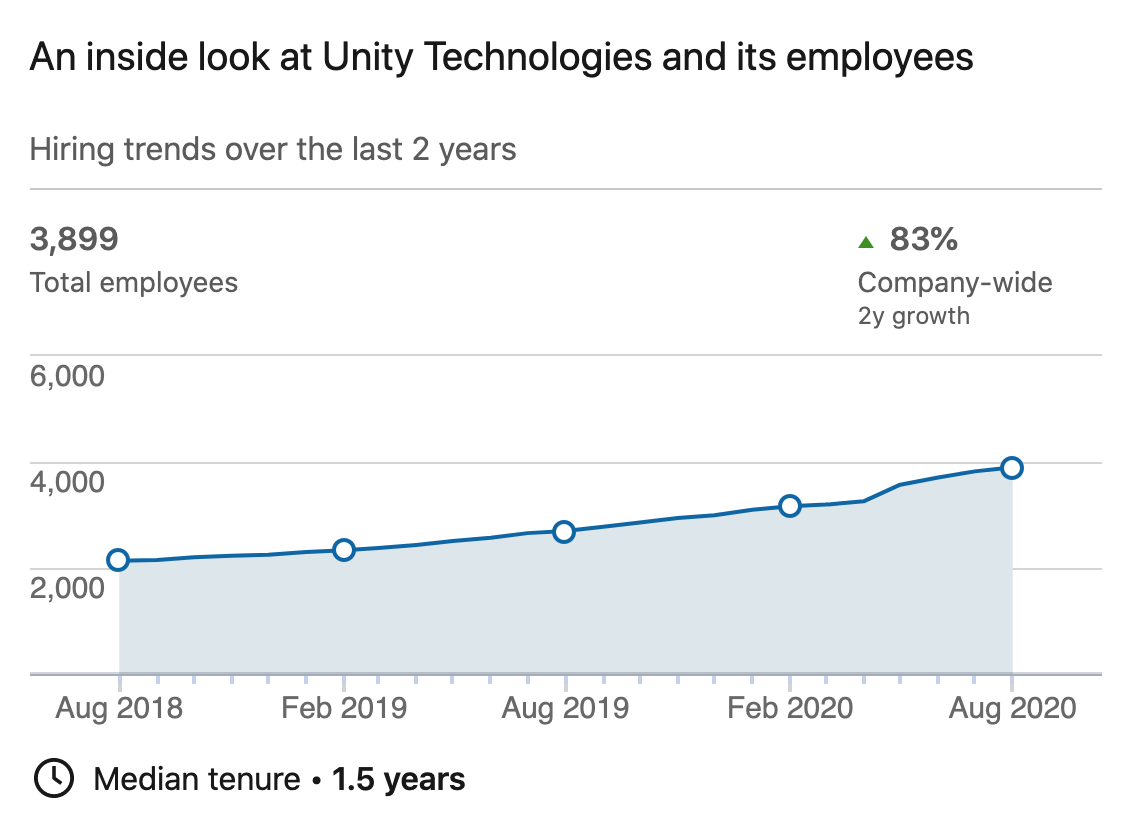

Jahas, meitti onkin ihmetellyt, mites yhtäkkiä Unity on innostunut rekryämään kymmenittäin AI-osaajia. Linkedinistä näkee myös, kuinka henkilöstön määrä on kasvanut 2 vuodessa kahdesta tuhannesta neljään tuhanteen. Aivan jäätävää kasvua. Sequoia ja muut enkelisijoittajat ovat vissiin lapioineet pätäkkää tähän firmaan kaksin käsin.

Unity ollut yrityksenä alusta asti pirun mielenkiintoinen. Kauhulla kuitenkin odotan, miten korkealle näiden tappiollisten yksisarvisten hinnat räjähtävätkään tässä markkinassa.

Vähän sama ongelma on mielestäni koko markkinassa. DataDogit ja kumppanit nousseet jo yli 100 prosenttia helmikuun koronaa edeltäneistä huipuista. Näin kovaa kulmakerrointa ikinä ennen nähty hinnan nousussa. Vaikka korona muuttikin maailmaa, ei kai se näin paljoa voinut edesauttaa näiden digi-/SaaS-yhtiöiden bisneksiä?!

Itse haluaisin salkkuun Salesforcea, ServiceNowta ja Atlassiania, mutta kaikkien hinnat aivan järkyttävän korkealla. Vaikea kuvitella, että kursseissa olisi hirveästi nousuvaraa, kun jo nykyisiin hintoihin on ladottu aivan tajuttomat odotukset seuraaville 5 vuodelle.

4 tykkäystä

Tässä markkinatilanteessa tekisi mieli hypätä näiden uusien firmojen kyytiin. Jos haluaisi osallistua Snowflake IPO, niin se ei taida onnistua kotimaisilla välittäjillä? Sama koskien Unitya.

Jos teknologia kiinnostaa, niin huomiselle on aikataulutettu demo, johon voi liittyä kuuntelemaan https://www.snowflake.com/webinar/live-product-demo-apac-2020-08-27/

2 tykkäystä

Applen splittaaminen aiheuttaa myös muutoksia ko. indeksiin.

1 tykkäys

Olen ajatellut että seuraava SaaS firma mihin sijoitan voisi olla Zuora.

Mitä Zuora tekee on subscriptions eli jatkuvan tilauksen hallintaa palveluna. Liikevaihdon kasvu on hidastunut viime kvartaaleina alle 20%. Mutta toisaalta P/S on noin 5.

Asiakaslistaa kun heidän nettisivuiltaan katsoo, niin pisti silmään Zoom. Zuora ei ole vielä raportoinut toisen kvartaalin tulostaan niin en tiedä miten Zoomin menestys siihen heijastuu.

Toinen asiakas jonka ihmiset varmasti tunnistavat on Konecranes ![]()

Sijoituspäätöstä en ole tehnyt vielä. Hieman tuo hitaahko kasvu huolettaa.

Onko täällä porukkaa joka seurailee aktiivisesti esim. Puru Saxenaa?

https://twitter.com/saxena_puru?s=09

Hänellä paljon näkemystä e-commerce ja SaaS-bisneksiin. Selaillessani hänen Twitteriä, mielenkiinnon herättivät ainakin MercadoLibre ja Sea Ltd. Saxenalla strategiana sijoittaa yhtiöihin, jotka kasvattavat liikevaihtoaan rajusti, ja myydä sitten kun liikevaihdon kasvu-% on alle 15.

edit: Tässä hänen viimeisin salkkupäivitys:

2 tykkäystä

Alteryxia pohdin että olisinko ostanut kun dippasi, mutta huomattuani sen jatkavan tippumista en sitten koskaan tehnyt ostoa. Myös nämä ylimmän johdon isot myynnit huolettivat minua. P/S on kuitenkin ~18, joten edelleen nauttii kovaa preemiota.

Vernerin viesti Pörssien suunta -ketjussa herätti tekemään laskelmia.

HUOM! Kaikki luvut alla on aika rajuja yleistyksiä

Jos oletetaan Zoomin hyväksyttäväksi P/E:ksi vaikka 50 (nyt se taitaa olla jotain >2000) vaikka vuodelle 2023, niin E -komponentin pitäisi olla 2,6 Miljardia. Edelleen jos oletamme, että keskimääräinen, yhdeltä (maksavalta) käyttäjältä tuleva maksu per vuosi olisi 140USD (Pro-lisenssin listahinta) ja kate olisi huimat 50%, tulisi näitä maksavia käyttäjiä olla ~40 miljoonaa.

Jos muutetaan laskelmaa niin, että P/E olisi 20 ja kate 30%, maksavia käyttäjiä tarvittasiiin jo 155 miljoonaa.

30x P/E ja 15% kate: 206 miljoonaa käyttäjää

Kvartterituloksessa Zoom kertoi asiakkaistaan seuraavaa: “Approximately 370,200 customers with more than 10 employees,” & “988 customers contributing more than $100,000 in trailing 12 months revenue” & “Zoom defines a customer as a separate and distinct buying entity, which can be a single paid host or an organization of any size (including a distinct unit of an organization) that has multiple paid hosts”

Noista luvuista voi vetää sen johtopäätöksen, että maksavia asiakkaita on minimissään se 3,7 miljoonaa, todennäköisemmin varmaan 2-5 kertaa tuo. Huomionarvoista on, että Zoom palavereissa usein riittää, että kokouksen kokoonkutsuja on maksava asiakas, jotta kaikki ominaisuudet ovat käytössä. Kaikki käyttäjät eivät siis ole maksavia ja esimerkiksi omassa työpaikassani alle puolella on Pro-lisenssi, vaikka Zoom onkin käytössä. Yhtä kaikki, 40 miljoonaa maksavaa käyttäjää lienee realismia muutaman vuoden säteellä. Mutta millä katteella se tapahtuu? Ja onko 200 miljoonaa realismia?

Erityisen mielenkiintoista tässä firmassa omasta mielestäni on se, että:

- Asiakkaat on pääosin yrityksiä

- Vuosilaskutus per käyttäjä on samaa luokkaa kuin Netflixillä (mutta ilman sisällöntuottamisen kuluja)

- Liiketoimintaa skaaulautuu aidosti aika hyvin, ei niin hyvin kuin perussoftatalolla, koska infrakulut, mutta muuten.

Uhkana sitten se, että MS Teams vie käyttäjiä, sillä MS:ltä saa samaan vuosihintaan aika paljon enemän (koko M365:n). Mutta toistaiseksi Zoom on paljon parempi silloin, kun palavereihin / livetapahtumiin pitää saada mukaan myös muita kuin saman organisaation käyttäjiä. Zoomilla ei myöskään ole mitään varsinaista vallihautaa, vaan uusi toimija voisi vallata alaa samalla tavalla kuin Zoom itse teki, olemalla vain hieman parempi (ja halvempi).

Nyt kun tätä laskeskelin auki (hyvin, hyvin karkealla tasolla), niin jäi vähän ärsyttämään, etten tehnyt tätä keväällä ja ollut ostolaidalla. Nyt tuo hinta tuntuu tosiaan kovalta ja perustuu jo moniin erilaisiin odotuksiin.

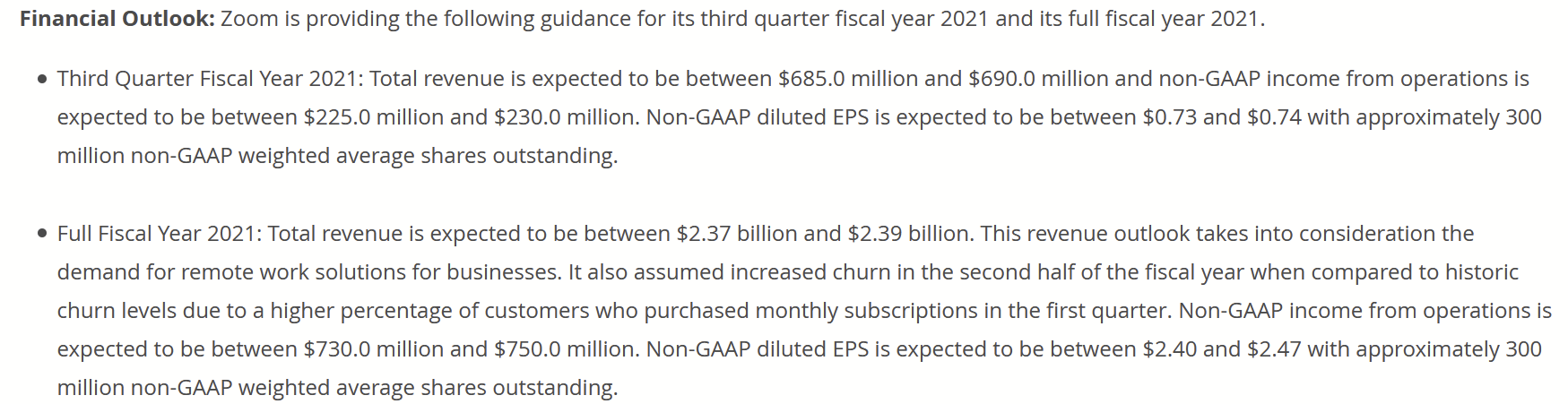

Pisti muuten silmään tuosta Earnings rapsasta ohjeistus tälle vuodelle. Näkisipä Suomalaisten yhtiöiden ohjeistuksia tällä tarkkuudella…

8 tykkäystä

CrowdStrikelta mielettömät luvut Q2:lla, tulos löytyy linkin takaa:

Kyberturvallisuussektori - räjähtävää & kannattavaa kasvua luvassa

SaaS-kyberturva on kuumaa kamaa. Endpoint securityn tarve on kasvanut merkittävästi etätöiden takia. Kovia lukuja, ja toimari tyytyväisenä kommentoimassa. Kannattaa perehtyä CrowdStrike Storeen - aiheeseen liittyvä twiitti:

8 tykkäystä

Snowflake hinnoittelu selvillä, samoin kuin se että Berkshire ja Salesforce mukana.

Edit: Sumo Logicin hinnoittelu myös tiedossa:

4 tykkäystä

No nyt on kova. Buffett osallistumassa tappiollisen yrityksen listautumisantiin. $80 osakkeelta olisi noin $22,3 bln. Jos lähdettäisiin tuosta $85, olisi hinnoittelu about 60x liikevaihto, eli semmoiset Zoomin lukemat. Berkshire ei varmaan ainakaan vähennä hypeä osakkeen ympärillä, kun tämä pörssiin asti pääsee.

Snowflakea oli seuraavana ostoslistalla, toivottavasti ei mennä jo ekana päivänä kuuhun asti.

Lisäksi Berkshire on ostamassa antiin osallistumisen lisäksi 4+ miljoonaa osaketta joltain nykisistä omistajista. Eli ihan kunnon panokesella kiinni.

Tässä vielä yhteenvetoa näistä eilen IPO-hinnan julkistaneista:

Snowflake

JFrog

" JFrog Ltd. FROG, set terms Tuesday for its initial public offering, in which the Sunnyvale, Calif.-based software development and information technology operations (DevOps) company could be valued at up to $3.3 billion. The company said it is offering 11.6 million shares to the public in the IPO, including 8.0 million shares from the company and 3.6 million shares from selling shareholders. The IPO is expected to price between $33 and $37 per share, which means the company could raise up to $296 million."

&

“The company recorded a loss of $426,000 on revenue of $69.25 million in the six months ended June 30, after a loss of $2.07 million on revenue of $46.12 million in the same period a year ago”

~160 miljoonan vuosiliikevaihdolla (olettaen kasvua tälle halfille) ~ arvostus olisi 20 x liikevaihto.

Sumo Logic

"Big data firm Sumo Logic Inc said on Tuesday it was looking to raise $310.8 million in a U.S. initial public offering that could value the company at over $2.07 billion. The company said it expects to sell 14.8 million shares at a price range of $17 to $21 per share.

For the six months ended July 31 Sumo Logic’s net loss widened to $35.8 million from $29 million in the year-earlier quarter. On a per-share basis the loss narrowed to $1.93 from $2.13 as shares outstanding climbed 36% to 18.5 million. Revenue advanced 38% to $96.6 million from $70.2 million."

→ 160 miljoonnan vuosiliikevaihtotahdilla arvostus olisi “vain” 13 kertainen. ![]() Toki tappio on vaatimattomattomat puolet liikevaihdosta.

Toki tappio on vaatimattomattomat puolet liikevaihdosta.

Kaikki näistä kiinnostaa itseäni, pitää vähän seurailla miten homma alkaa listautumisesta kehittymään. Mutta ei nämä halpoja ole kyllä.

3 tykkäystä

Onko palstalaisilla näkemyksiä Elastic NVsta? Elastic Stack (ELK) tulee töissä yhä useammin vastaan. Devarit tykkäävät, mikä on yksi tärkeimmistä kriteereistä itselleni tech-yrityksiä arvioitaessa. Liikevaihtokin näyttää kasvavan 50%+ vauhdilla.

Satuin katsomaan charttia, en koskisi tässä kohtaa. monthly falling angel

3 tykkäystä