Kohtuullinen arvostus jos saavat kasvun kiihtymään. Odotukset ja ohjeistus (?) muistaakseni alempia kuin tuo 50%.

1 tykkäys

Snowflake tulevaan IPOon liittyen Hemmingin Villen jakamat analyysit:

2 tykkäystä

Beth Kindigilta oli myös muutama päivä sitten ansiokas Snowflake-analyysi Forbesissa.

Tldr:

Even as a Snowflake enthusiast. I may back-off after 30 forward price-to-sales (and most certainly at 40 forward P/S) as I’m confident I can find many great tech companies that are less hyped while I wait it out. We will always see periods of indiscriminate selling across high-growth and I don’t think Snowflake will escape those rotations.

5 tykkäystä

Aika kova hinta Snowflake IPOlle.

3 tykkäystä

Pitikö Snowflake kaupankäynti alkaa myös tänään? Ainakin Pre-marketti on kiinni

SNOW Stock Price | Snowflake Inc. Stock Quote (U.S.: NYSE) | MarketWatch

Tänään pitäisi alkaa, tuskinpa aloitetaan pre-marketista public tradingia?

120$ ilmeisesti lähtö Snowflakelle? On aika jäätävä arvostus jo siinä ja kertoimet venytetty valmiiksi. En silti epäile etteikö nouse kuin raketti samantien.

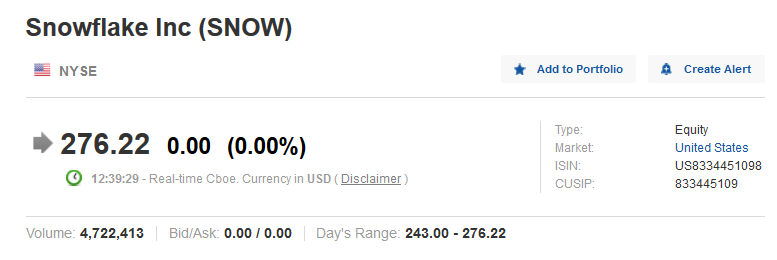

Ilmeisesti SNOW on avaamassa nyt 241-243$ rangessa jo uutisten mukaan

E: sieltä aukesi 276$ kovat ovat arvostukset ![]()

![]()

1 tykkäys

Pahoittelut shitpostauksesta mutta onhan tämä nyt aivan järjetön hinta:

Siitä voikin laskea, kun 28 miljoonaa osaketta laskettiin liikkeelle - nostavat näillä hinnoilla $7,72 bln. Paljonko tuo tekee P/S luvulle? ![]() Ihan hullua.

Ihan hullua.

Edit: Valuaatio nyt $76,5 bln tuolla 276 dollarin hinnalla. Niin ja paljonko yhtiön viimeksi raportoima liikevaihto oli? 242 miljoonaa.

3 tykkäystä

Nyt on kyllä valtaisaa hypekulmakerrointa.

En usko kovin monen tietävän mitä oikeasti tekevät enempää kuin ”cloud tech”.

Juuri tänään töissä kollegan kanssa juteltiin mistä tällainen hype oikein on noussut. Ei se nyt kovin seksikäs ole ![]() ollaan kumpikin melkein joka päivä sen kanssa tekemisissä.

ollaan kumpikin melkein joka päivä sen kanssa tekemisissä.

Kasvuluvut toki mahtavat.

5 tykkäystä

Aikaimoista, perus 319d kävi. Tällä hetkellä varmaan ihan sama mihin ipoon osallistuis niin tuplaa rahat heti kättelyssä jos sais antihintaan

2 tykkäystä

Huh mikä arvostus, paljonkos on P/S-luku näillä arvotuksilla? Taitaa lyödä Zoomit sun muut. Ilmeisesti osakkeita on liikenteessä kohtuu vähän ja vastavuoroisesti paljon ostajia, jotka eivät ymmärrä juurikaan minkään tunnuslukujen päälle. Nyt on sentään jo vähän laskenut huipuista.

1 tykkäys

Tietokantoja tunteville tässä hyvä juttu Snowflaken ja Oraclen (tai minkä tahansa 80-luvun tietokantatuotteen eroista). Potentiaalia on. En nyt sano, että Oracle ja IBM olisivat ulkona tästä pilvi-dw -kisasta, mutta oikeat haastajat saattavat tulla ihan muualta.

Sinänsä mielenkiintoinen juttu, mutta jotenkin omaan mieleen Oraclen ja Snowflaken vertaaminen ei olisi tullut mieleenkään niiden ollessa niin erilaiset ![]() . Snowflaken kannalta kilpailu tosiaan tulee muualta.

. Snowflaken kannalta kilpailu tosiaan tulee muualta.

Tämä kohta jutussa kiinnitti huomioni:

" As early as 2005, the Turing award winner, professor Michael Stonebraker of MIT, was predicting the demise of the dominance of Oracle, Microsoft, and IBM in his seminal paper “One Size Fits All” – An idea who’s time has come and Gone. In this paper, he accurately predicted that the database market would fragment and that the data warehouse market would be dominated by new players with the emergence of column-oriented database solutions"

Eli on hyvin todennäköistä, että Snowflaken (ja AWS:n RDS:n jne pilvitietokantojen) kilpailu tulee pienemmistä palasista, sillä tiettyihin toimintoihin keskittyvä tietovaranto on se uusi “normaali” yleiskantojen sijaan. Tämä taas tarkoittaa mielestäni sitä, että kukaan (kaupallisista) uusista toimijoista ei varmaan saa enää koskaan sellaista markkinaosuutta kuin mitä Oracle tai muut megacorpit 10-20 vuotta sitten saavuttivat. En usko, että tietovarannot on peli, jossa yksi tai kaksi toimijaa vie kaiken (tyyliin Google/Apple).

Toki se kuuluisa “addressible market” varmasti kasvaa koko ajan, mutta vastaavaa markkinadominanssia en usko enää tapahtuvan. Tämä taas tarkoittaa sitä, että nykyfirmojen arvostuksen / potentiaalin laskeminen historiaan verraten voi antaa vääriä tuloksia (monellakin tapaa).

Jutusta lainattuna myös:

" Back then, Oracle was an amazing product. The competition was hierarchical and network databases or Index Sequential (ISAM) files on big iron IBM mainframes. Using Oracle on a DEC VAX was like going from a model T-Ford to a Porsche 911 at half the cost."

Ehkäpä vanhat tietovarantomallit oli kuitenkin tuota T-Ford osuutta (saat valita värin, kunhan se on musta) ja nyt olemme autovertauksia käyttääkseni siirtyneet 2000-luvulle, jossa tarjontaa ja erilaisia luokkia on N-määrä ja varustepaketitkin voi räätälöidä omaan tarpeeseen. Tuskin mikään automallikaan enää saa samaa markkinaosuutta kuin T-Ford aikoinaan. ![]()

5 tykkäystä

Sumo Logicilla aloitettiin myös kaupankäynti:

Kun katsoo tuolta noita Income Statement ja Profitability taulukkoja, on aika kylmääviä lukuja. Firma ottaa lujaa turpaan atm… Kassassa on kyllä vielä varoja

1 tykkäys

Niinpä, tämän tyyppisissä artikkeleissa juttu leimautuu helposti käyttäjän omiin kokemuksiin eikä niinkään objektiiviseen historian läpiskaalaamiseen. Jo tässä jutussa ollaan eriydytty tiettyyn kokoluokkaan ja toiminnalliseen sovellusluokkaan. Tuohon aikaan, kun esim. IBM mainframella alettiin siirtymään pois DL/1- ja IDMS-tietokannoista relaatiokantoihin, ainakin Suomessa suurinosa siirtyi IBM:n DB2:seen. Muutamia Oraclen käyttäjiä oli, mutta DB2 oli aika luonnollinen MVS-käyttöjärjestelmän ja IBM:n softapaketoinnin kautta. Kytkennät tietokannalle varatuista muistialtaista sovelluspuolelle oli tehty alunperin CICS/IMS -näkökulmasta, samoin tietoturva RACF/TopSecret.

Kun DB2:sen versiot kehittyivät ja käyttö laajeni, niin kyllä siellä ihan millisekunneista tapeltiin ja saantipolkujen optimointiin käytettiin todella paljon aikaa. CPU oli kallista ja on vieläkin noissa ympäristöissä.

Tietokantojen, kuin sovelluskehitysvälineidenkin osalta, ollaan ajat sitten lähdetty erikoistumisen tielle, jossa käytetään kuhunkin tarpeeseen parhaiten soveltuvia tuotteita. Non-SQL tietokannat on ihan eri tarkoitukseen, eikä niihin ole millisekunttien perässä siirrytty, syyt on ihan muualla. Kyllä noista relaatiokannoista saadaan edelleen mielettömiä vastausaikoja rinnakkaiskäsittelyssä, isoilla tapahtuma- ja käyttäjämäärillä.

Sen sijaan voi perustellusti lähteä tutkimaan, onko Snowflake tuon arvoinen verrattuna muihin jo aikaisemmin käytettyihin tuotteisiin. Siihen en itse tiedä vastausta, mutta kiinnostaa aiheena kovasti.

4 tykkäystä

Alteryx nimitti uuden CEO ja samalla posari!

2 tykkäystä

Twilion paaomamarkkinapaiva:

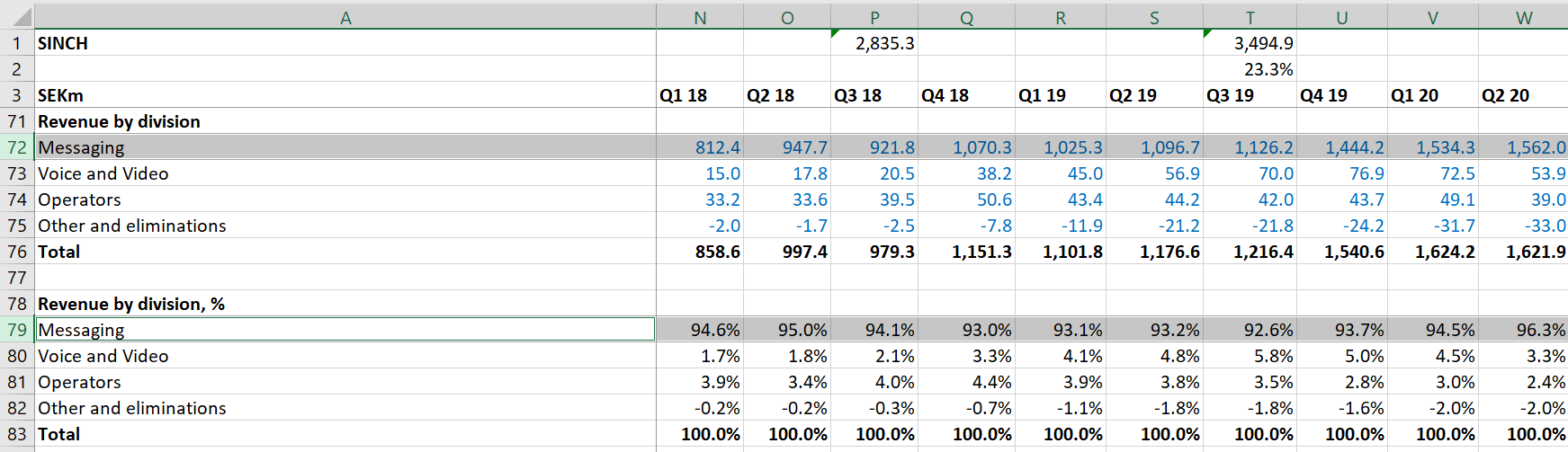

Ja Sinchin liikevaihtosplit. Messaging reilusti yli 90%. Kovaa kasvua luvassa.

2 tykkäystä

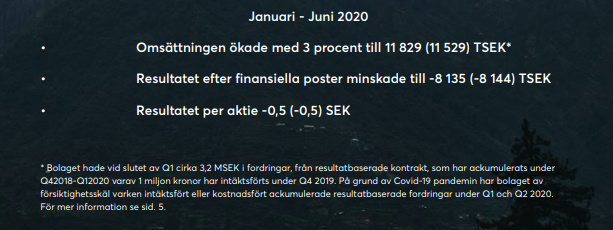

Onko kenenkään eteen tullut Ruotsissa lymyilevä Aino Health? Suuntautunut yrityksien työterveyspalveluihin, yhteistyökumppanina mm. Aava. Kasvu ollut reipasta lähivuodet, korona teki ison loven ainakin H1 kasvuihin, joka nyt viime vuoden tasolla. Vähän hyvää tulosperusteista vielä sisässä viime vuosilta, kuten alla olevassa kuvassa mainitaan.

Viikko sitten päättyi suunnattu anti, jolla kerättiin kassavaroja, ylimerkittiin reilusti. Osakemäärä annin jälkeen 26 558 298 ja osakkeen hinta nyt 1,9 sek.

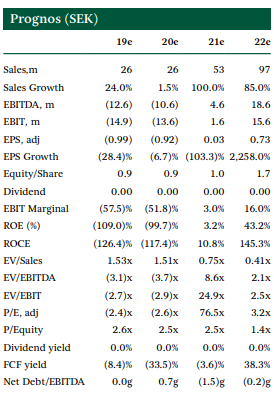

Tappiota vielä tehdään, mutta suunta on oikea. Erik Penser Bank taitaa olla ainoa tätä seuraava yhtiö, ja linkkinä heidän suht tuore analyysi, odotetaan vuodelle 2021 100% kasvua. Nousuvaraa olisi, mutta riskejä myös: Motiverat värde 6.00 - 6.50

Edit: Ping @Aston_Livingstone saas-mestari

Edit2: Jos ennusteet toteutuvat, on tämä aikamoinen kultakaivos, tulos olisi positiviinen jo vuonna 2021.

Edit3: Siellä kaverukset Engelbert ja Nordlander ensin lainasivat Ainolle vähän riihikuivaa ilmaiseksi (ei korkoa) ja sen jälkeen tekivät vielä takaussitoumuksen annin onnistumisen varmistamiseksi. Molemmilla 5,8% omistus 30.6.2020, aikamoista sitoutumista yrityksen toimintaan. Lueskelin, niin olivat perustamassa tori.fi tyylisen sivuston venäjälle ja myivät pois.

Annin rahat tarkoitus käyttää kasvun rahoittamiseen.

Johto tiputti palkkaansa 40% verran koko seuraavan vuoden ajan.

https://investors.ainohealth.com/aino-health-publ-upptar-brygglan-om-45-msek-fran-agare/

6 tykkäystä

Mielenkiintoinen avaus! Mikä tässä on se SaaS-pihvi? Onko tarkoitus korvata muut työterveyspalvelut myöntämällä heidän platformin kautta sairauslomaa perusflunssaan? Entä muut vakavammat tapaukset?

Vai onko tarkoitus että työterveys on edelleen muualla ja heidän alusta on vain datan keräämistä varten ja sitten voidaan työnantajalle näyttää että näin ja näin paljon työntekijäsi ovat saikulla huonon kunnon vuoksi?

Omat kokemukset pelkästään AinoActive kunto- ja terveystesteistä joiden en näe minkäänlaista skaalautuvaa SaaS-bisnestä olevan, joten asiaa paremmin tuntevat valaiskaa minua, kiitos.

1 tykkäys