Yritin etsiskellä Global Atomicin tulosjulkaisuja ja uutisia, kun törmäsin tähän:

Hyvää analyysiä uraaniskeneen liittyen

Yritin etsiskellä Global Atomicin tulosjulkaisuja ja uutisia, kun törmäsin tähän:

Hyvää analyysiä uraaniskeneen liittyen

Hyvää pohdintaa jälleen Mikolta, samoilla linjoilla olen että monen uraanifirman arvostukset karkasivat liian korkealle ja liian nopeasti.

Pahimmat ilmat on ainakin osasta yhtiöistä nyt puhalleltu pois vaikka itse toivoinkin että vielä pykälää alempaa päästäisiin tankkaamaan, harmillisen vähän vaan tuntuu sektorilla olevan myyntipainetta kun ei sitä kunnon korjausta tunnu oikein millään syntyvän.

Omaa ostosormea alkaa pikkuhiljaa fomottamaan vaikka fundapohjalta nykyiset arvostustasot eivät niin edulliselta vaikutakaan, toisaalta koko uraanisektorilla tunnelma alkaa olla sen verran jännittynyt että ihan kuin porukka vaan odottelisi taskut täynnä osakkeita mistä suunnasta joku heittää sen ratkaisevan tulitikun ruutitynnyriin ![]()

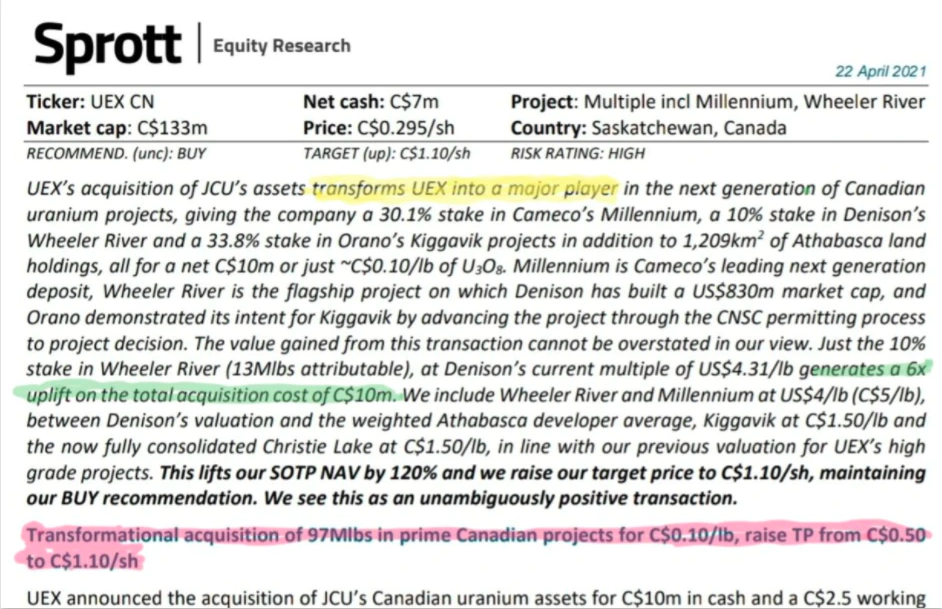

Tänään oli pari ostoa osto myynti ketjussa UEXlle joten selitystä tähän

https://www.uexcorp.com/news/uex-to-acquire-100-ownership-of-jcu-canada-exploration-company-limited-

En todellakaan ole Mikon tasoinen asiantuntija, olen vain päättänyt pikkuhiljaa säästää uraaniosakkeisiin ymmärtämättä alasta

Onko jollain muulla näkemystä yrityksestä? Itselle kuulosti hyvältä hajautukselta ja ostin

Olikos Camecon Q1 tänään? En löytänyt mitään presistä aiheesta.

Ainakin UEXin tavoitehinnat tuplaantui JCU kaupan myötä ja on Glon ohella suurin sijoitukseni. JCU kauppa oli huikean hyvä diili ja teki siitä sektorin suosituimpia, ainakin yleistä sentimenttiä katsoessa.

Kap ja Cameco on Spotin ostajina ja nyt tämä Sprotin voimakas siirtyminen sektorille luo hinta painetta entisestään. Myös ilmeisesti tämä Sprott kuvio avaa hedgeille oven ottaa spot markkina haltuun ja päästä säätelemään hintoja, aivan absurdeihin lukemiin asti.

Tässä vielä UEX:n CEO:n tuore haastattelu.

Oletko @Mikko_Leivo käsitellyt jossain tekstissäsi Blue Sky Uranium Corp. (BSK):ia? Johto Finance yahoon mukaan omistaa vajaa 10% osakkeista, sekä Rio negron Amarillo grande projekti etenee hyvin kohti paljon povattua “lowest operation cost in the planet” tavoitetta. 2020 lopuilla saatu rahoituskin ilmeisesti takaa nykyisten projektien hyvinvoinnin. Itsellä ei taito vielä riitä analysoimaan itse alaa ja miten BSK sinne sijoittaa saatika yhtiön historiaa, joten olisiko niistä jotain kongretiaa heittää?

Ei muistaakseni ole käsitellyt, Argentiinan osuus jutussa itseäni epäilyttää.

Homma käy mielenkiintoiseksi. UEX teki tästä siis äskettäin tarjouksen 12,5M$ , johon Denison vastaa nyt korottamalla → 40.5M$

Nyt on vauhtia ja vaarallisia tilanteita. UEXin kauppa taitaa kumoutua ja kurssikin ottaa siipeensä ellei ihmeitä tapahdu.

Laskihan se noin 20% joka on oikeastaan yllättävän vähän, ottaen huomioon kaupan julkistuksen jälkeisen kurssin piristymisen. Vaarana on että valuu lisää.

Joka päivä tuntuu tulevan uutta positiivista uutisvirtaa uraaniin liittyen. Tämä toki vahvan uraanitwitterkuplan sisältä katsottuna. ![]()

Global Atomic Corporation q1/2021

$GLO $GLATF Q1’21 Highlights: Dasa Project fully permitted, Pilot Plant tests surpassed expectations and #uranium marketing strategy initiated with Fuel Link. The #zinc business had a record quarter for both EAFD processed and zinc in concentrate shipped.

globalatomiccorp.com/news/

”The Pilot Plant… feature higher uranium recoveries.”

Hyvä tulos muutenkin. Raportti täältä:

https://www.globalatomiccorp.com/wp-content/uploads/2021/05/GLO-May-6-2021.pdf

On ollut aidosti hienoa nähdä aktiivista keskustelua uraanista tällä foorumilla. Laitetaan jakoon uusin tekstini.

Yleensä olen lähestynyt markkinaa reilunarvon ja fundamenttien näkökulmasta. Mutta olisi irrationaalista ummistaa silmiä sille, että markkinoilla on tuottajien ja tarjoajien lisäksi kolmaskin voima. Se sama voima joka ajoi viimesyklissä uraanin 11$ tasolta täysin absurdille 140$ tasolle. Finanssimarkkinat.

Tämä teksti ei puhu arvosta, vaan hinnasta. Siitä mitä fundamentit mahdollistavat.

Ehdoton hype varoitus, mutten ole koskaan ollut yhtä härkä. Ja olen yhä netto-ostaja, vaikka muutamia taukoja viime vuoden puolella olikin ostoihin.

Ei tämä Mikolle harvinaisen bullish kirjoitus nyt varsinaisesti ainakaan helpottanut allekirjoittaneen fomoa…

Vaikka salkussa ihan mukava kasa uraania jo onkin niin kieltämättä nyt on sellainen kutina että tähän kannattaisi satsata isosti ![]() Hätäilemällä ei tule kuin ku*ipäisiä mukuloita ja hajauttamalla keskinkertaisia tuottoja vai miten ne viisaammat ovat sanoneetkaan…

Hätäilemällä ei tule kuin ku*ipäisiä mukuloita ja hajauttamalla keskinkertaisia tuottoja vai miten ne viisaammat ovat sanoneetkaan…

Ettei mene ihan off-topiciksi niin lisätään suolaa (ainakin omiin) haavoihin ja linkataan Rick Rulen myös melko bullish haastattelu uraanista reilun viikon takaa:

Moi Mikko,

Kuten kirjoituksessasi sanoit, niin tuo 150$/lbs spot-hinta ei oikein vaikuta sellaiselta, mitä raaka-aineen fundamentit tukisivat vielä hetkeen.

Eikö kuitenkin tuota spekulaatiopiikkiä huomattavasti todennäköisempää ole että spotti lähtee nousemaan lähiaikoina kohti tasoa 45$/lb ja monivuotissopimukset tehdään tällä kierroksella 55-60$/lb hintaan, joka mahdollistaisi reservissä olevan kaivoskapasiteetin ajamisen ylös care & maintenance tilassa tuotantoon 1,5-2v aikajaksolla. Secondary supplyn luulisi riittävän vielä vuoteen 2025 asti.

Ainakin pörssi tuntuu jo hinnoittelevan että uraaniyhtiöt saavat uraanistaan tuota 55-60$/lb tasoa, jonka vuoksi tuolta tuntuu olevan hieman hankala löytää alennusmyynnissä olevia uraaniosakkeita, ellei usko tuohon spekulatiiviseen hintapiikkiin.

Reiluja kysymyksiä. Jos tekisin tätä for profit käyttäisin arvokasta sunnuntaitani enemmän debaattiin, mutta osittainen vastaus ja vastakysymys.

2005 mitään perusteita uraanin hinnan kovalle nousulle ei ollut, mikäli katsomme kysyntä tarjontaa. Uusia kaivoksia oli tulossa linjoille, inventaariot olivat niukemmat, mutta rikastus putki oli täynnä ja monia isoja projekteja luvattiin linjoille hyvin nopeasti (Elkon, Imouraren, Trekkopje, Mkuju-River, Kintyre, yms.).

Silti uraanin hinta kohosi. Miksi?

Nyt, riippuen lähteestä, nuo samat Imourarenit, Elkonit, yms. ovat yhä yleensä <USD$50 tuottajien listoilla, jotka voidaan tuoda markkinoille (jopa nopeasti). Silti ainut todellinen hard rock kaivos, joka on rakenteilla, Armzin Mine 6 aloitettiin rakentamaan 2018 ja on kunnolla tuotannossa 2023-2024. Valmis polttoaine 2026.

Spot tulee kuivumaan. Ja kun se kuivuu, osa “pitkäaikaisista” lume sopimuksista, i.e. carry treidaajien kanssa solmituista 2-3v sopimuksista, tulee mahdottomuuksia (jopa toteutuksen osalta). Silloin voimaloiden on pakko solmia sopimuksia kaivosyhtiöiden kanssa.

Ja kuka myy länsimaisille, japanilaisille, korealaisille? Venäjä ja Kiina ovat kuin oma blokkinsa. Kiina osti isosta Kazatompromin kaivoksesta juuri ison siivun noin 500milj$ hinnalla vain saadakseen ostaa koko tuotannon n. spot hinnalla. Vain ja ainoastaan taatakseen oman nyky ja tulevan tarpeensa + inventaarioiden rakentamisen (joille supply demand mallit joutuvat olemaan sokeita).

Kun poistat vapaasti tarjottavan uraanin, on sitä erittäin vähän. 75% LH:n tuotannosta. MacArthurista saatava polttoaine sauva puolestaan saapunee samana vuonna kuin Cigar Lake suljetaan.

Jos olet vastuussa vaikkapa 2-3mlbs/ pa ostamisesta ei 10v sopimuksia ole juuri tarjolla. Et voi ottaa riskiä siitä että 2026- toimituksista merkittävä osa nojaa myöskään 1-2 avattavaan tuotantolaitokseen ja tai 1-2 maahan. Kaivosprojektit ovat tunnetusti aina myöhässä. Joudut luultavasti solmimaan usean eri toimittajan kanssa sopimuksia ja hedgeämään riskisi ostamalla yli tarpeidesi.

Tämä on merkittävä selittäjä sille, miksi viime syklissä ylikontraktoitiin.

Ja on faktuaalinen realiteetti että tämä on pieni markkina ja finanssi-instituutiot pystyvät puristamaan tätä keissiä. Jos pystyn puristamaan spot markkinan ylikierroksille, miksen tekisi niin? Ja jos spot hinta lähtee nousuun on trendi neuvottelupöydässä etu. Kaivosten ei tarvitse tarttua siihen mitä tarjotaan, jos spot hinta nousee taustalla. Se olisi myös omistajien edunvastaista.

Esitän kuitenkin tietoisesti fundamenttikeissin erittäin vahvana ja tämä iltalehtimäisenä ennustuksena siitä mitä tulee tapahtumaan, mutta jota ei voi kvantifoida.

Se on puhdasta spekulaatiota. Mutta koen markkinoiden rakenteiden tekevän siitä erittäin kannattavaa spekulointia ja käytän tietoisesti sanaa todennäköisenä. Ei esim Game Stopin hinta noussut, koska se oli äkkiä arvokkaampi. Se oli proxy taistelu, jossa shorttaajia puristettiin, kun huomattiin että siihen oli mahdollisuus. Samoin tässä, on poikkeuksellinen mahdollisuus puristaa hintaa ylös, helposti, ja netota rutosti. Finanssimarkkinat eivät ole tälle sokeita.

Ja skin in the game periaatteella, syön mitä soppaan ja huomenna jatkan ostojani noin 5k€ edestä.

Ja vielä kertauksena. Fundamentti keissi ei ole vielä lopussa, mutta asymmetria on heikkoa. Spekulatiivinen keissi siitä mitä hinnoille tapahtuu on vasta alussa, ja sitä tukee vain argumentti. Ihmiset ovat ahneita ja tämä on helppo lounas.

Jos kuulosti ylempi haastavalta, taitaa kuulostaa lähinnä siltä kun kirjoitan nopeasti i.e. paljon typoja ja sellaista. Ihan hyvällä näitä otan.

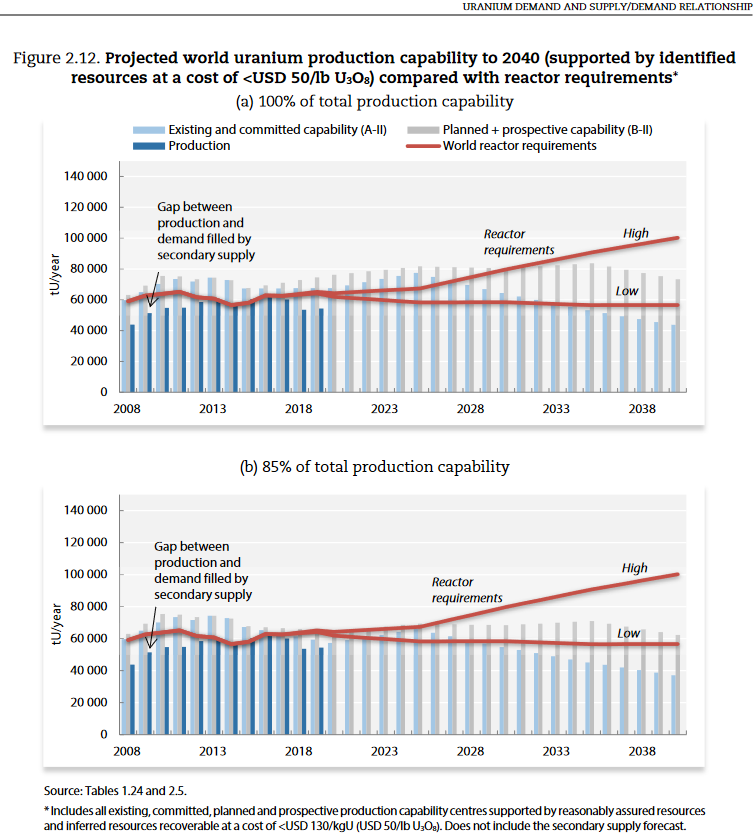

Monia projekteja, jotka joskus liitetään “helposti tuotavaan tarjontaan” on mm.

Yhtiö, kaivos, tuotanto per vuosi

|SOMINA*|Azelik|1,6|

|Orano*|Imouraren|11,0|

|Rosatom|Mkuju-River|3|

|Orano*|Trekkopje|7,7|

|Cameco|Yeelirrie|3|

|Cameco|Kintyre|6|

|Rosatom|Elkon|14|

|Global Atomic|DASA|5,0|

|GoviEx|Madaouela|2,7|

|GoviEx|Mutanga|2,6|

|Bannerman R|Etango|7,2|

|Forsys|Norasa|5,2|

|A-Cap Resources|Letlhakane|3,7|

|Aura Energy|Tiris|0,8|

|Vimy Resources|Mulga Rock|3,5|

|Toro Energy|Wiluna|2,0|

|Paladin Energy|Michelin|4,0|

Yht 83Mlbs/ pa

Mutta moniko näistä tulee linjoille oikeasti? Ei moni. Eikä moni todellisuudessa varmaan ole kannattava edes $70/lbs tasolla.

Cigar Laken löydöstä luvitukseen meni tosin 35v joten vaikka omistankin NexGeniä, taita olla nimi vähän ennustava, For the Next Generation.Ja osa, kuten Imouraren ja Elkon vaativat varmaan 10v rakentamisajan. Orano ei myöskään varmastikaan investoi tuotantoon kun ranska ei osaa kuin empiä ja antaa ydinvoimalle 10v jatkoaikaa.

Rosatomin etu puolestaan on ostaa Kazakstanista ja Uzkebistanista yms. vs. alkaa tuomaan Elkonia ja kumppaneita linjoille.

Papukaija merkki jos kaikki projektit oli tuttuja ![]()

Vaikka en uraania asuntokuplan aikaan seurannutkaan, niin helppohan tuo hintojen nousu on perustella vuosikymmenien alituotannolla, johon herättiin markkinoiden yleiskuplassa, samalla kun muutama tärkeä kaivoshanke viivästyi. Voisihan sama toki toistua parin kolmen vuoden sisällä, mutta tämä kuulostaa enemmänkin optiolta sijoitukselle, kuin vedenpitävältä sijoituskeissiltä.

‘Helposti’ tuotantoon ajettavista kaivoksista OECD listaa mm. seuraavat kaivokset:

Uraanimarkkinat ovat tietysti perusmetallimarkkinoita huomattavasti monimutkaisemmat, koska kysynnän ja tarjonnan epäsuhdalla ei ole lyhyellä aikavälillä merkitystä ja tunnettuja resursseja on jopa liikaa, että järkeviä markkinoita voisi syntyä. Kysehän on lähinnä inventaarioiden hallinnasta ja kaivosten ylös- ja alasajamisesta oikeaan aikaan.

Minähän en tosin ole uraanikarhu. Odotas muotoillaan tuo uusiksi. Kukaan uraanimarkkinatoimija ei ole uraanikarhu. Kaikki tietävät että hinnat tulevat nousemaan 50%+ ja jos nyt saat nykyiseen spotti-hintaan ostettua suuren määrän uraania, niin hirveällä alennuksellahan se menee.

Tämä on se todellinen keissi uraania vastaan: Sijoittajat tietävät että hinnat nousevat, markkinat tietävät että hinnat nousevat, uraaniosakkeiden kurssit tietävät että hinnat nousevat, myyjät ja ostajat tietävät että hinnat nousevat. Silti markkinoilla ei ole nähtävässä minkäänlaista paniikkia uraanin riittävyydestä spotti-markkinoilla tai uraanituottajien ja uraanin kahmintaa, Kiina poislukien. Myöskään allekirjoittaneen korvaan piipittävät pikkulinnut, eivät vaikuta kovinkaan huolestuneilta asiasta.

Spot-markkinan merkitys on tietysti kovin vähäinen verrattuna vähemmän läpinäkymiin monivuotisiin sopimuksiin, mutta tällä hetkellä ja lähivuosina ei vaikuttaisi mitenkään erityisen hankalalta päästä monivuotiseen hintasopuun alle 60$/lb hinnoilla. Spotin noustessa seuraavan 12kk aikana sopimuksia tullaan tekemään kiihtyvään tahtiin.

On kuitenkin hyvä ymmärtää että myös ostajien puolella on älykkäitä toimijoita eikä robotteja, joten inventaarioita ei väkisin tarvitse kasvattaa tavoitetasoihin ja ostoja ei väkisin tehdä jos spekulantit puskevat hintaa epätavanomaisen korkealle. Toisin kuin sijoittajakeskusteluissa tuodaan esille, niin ydinvoimalaitoksia voidaan myös sulkea. Fakta on että länsimainen ydinvoimalaitoskanta on jo selvästi käyttöikänsä loppupuolella ja ylläpitoinvestointien tarve kasvaa vuosittain. Korkea polttoaineen hinta ei yksin lopeta ydinvoimalaitosta, mutta se yhdistettynä joka vuosi kiristyviin regulaattorin vaatimuksiin ja ylläpitoinvestointeihin tulisi kyllä johtamaan länsimaissa että osa ydinvoimalaitoksista suljetaan, poliitikkojen toiveista ja puheista riippumatta. Vaikka taitaa tuo ympäri maailmaa toimiva virheä liike vieläkin tosin toivoa että reaktorit suljetaan ![]()

Ei olisi ensimmäinen kerta finassimaailmassa, kun markkinat ja markkinatoimijat olisivat räikeästi väärässä, mutta eniten tässä kummastuttaa että moni sinua vähempi tietävä uraanifirmoihin sijoittava vaikuttaa odottavan näistä varmoja kolmi-, tai nelinumeroisia tuottolukuja. Järkevään hintaan löydetty uraanikaivos on nykyfundamenteilla tietysti varsin houkutteleva sijoitus, jossa on tuo mainitsemasi optio hintapiikin syntymiseen. Silti olisi aika hurjaa laittaa merkittävä osa salkusta kiinni tähän hintapiikki-spekulaatioon, ellei ole perehtynyt asiaan yhtä paljon kuin sinä. Nostan kyllä hattua sille että äijä on näin syvällisesti perehtynyt yhteen raaka-ainemarkkinaan ![]()