Jotenkin nyt tämän ja viime viikon aikana tullut todella paha fiilis rahoitusmarkkinasta. Erityisesti jenkkien meiningistä. Listaan jotain pointteja. En halua ruokkia alarmismia tai sano, että huomenna rahamarkkina romahtaa mallia ikibearit vaikka nyt laskussa ollaankin. Markkinoita ja diskurssia on kuitenkin hyvä haastaa. Olen itse esim. edelleen longina osakkeissa.

1. CDS

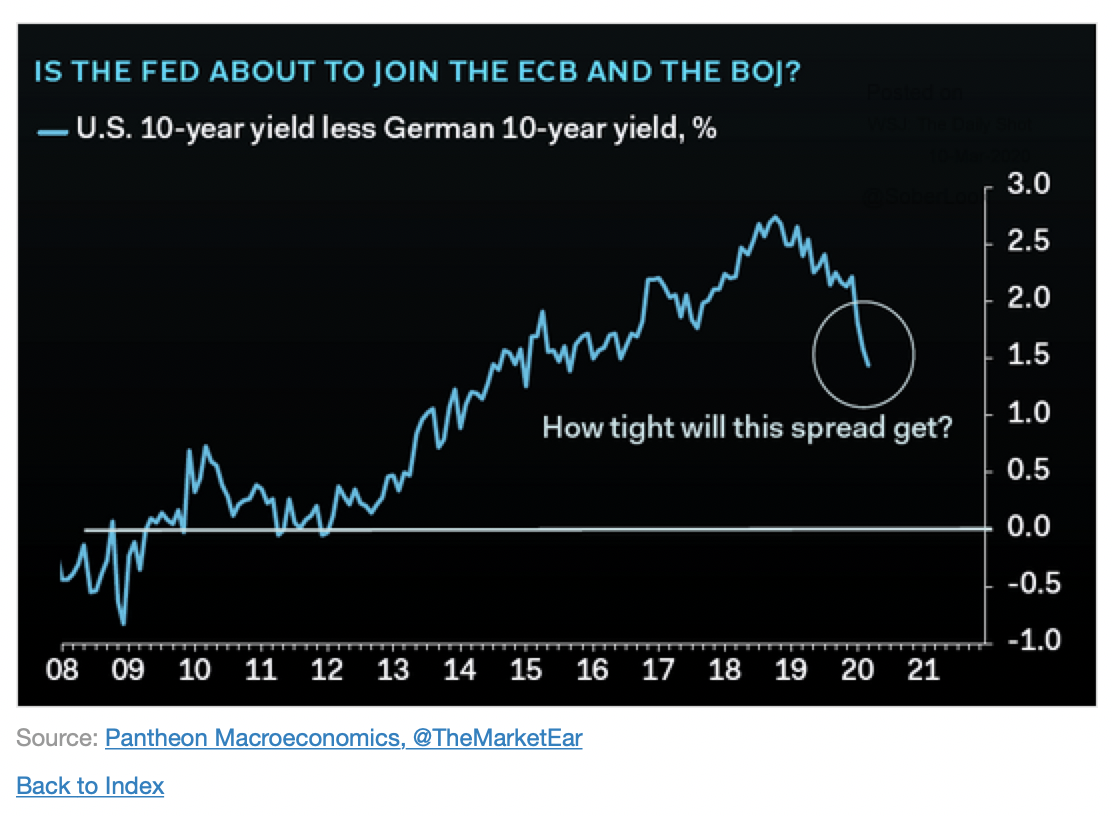

(Credit default swap) on edelleen kallis suhteutettuna osakekursseihin. Yleensä mennään aika hyvin pariteetissa. Rahoitustoimijat ovat siis ilmeisesti enemmän bearish markkinan kanssa kuin pörssi ja heillä on paras näkemys lainamarkkinoihin. Mielestäni ihan huomionarvoista “sisäpiiritietoa”.

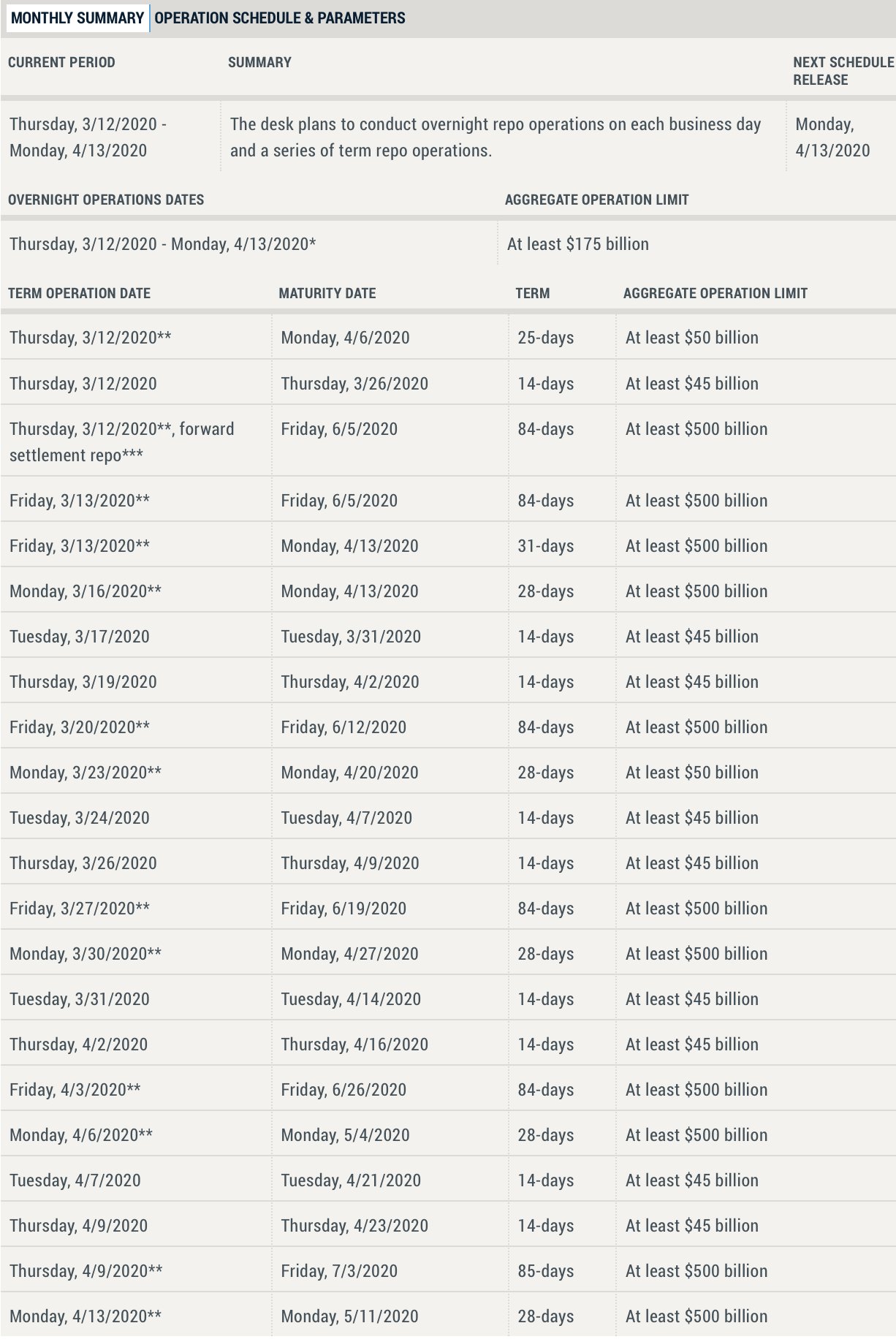

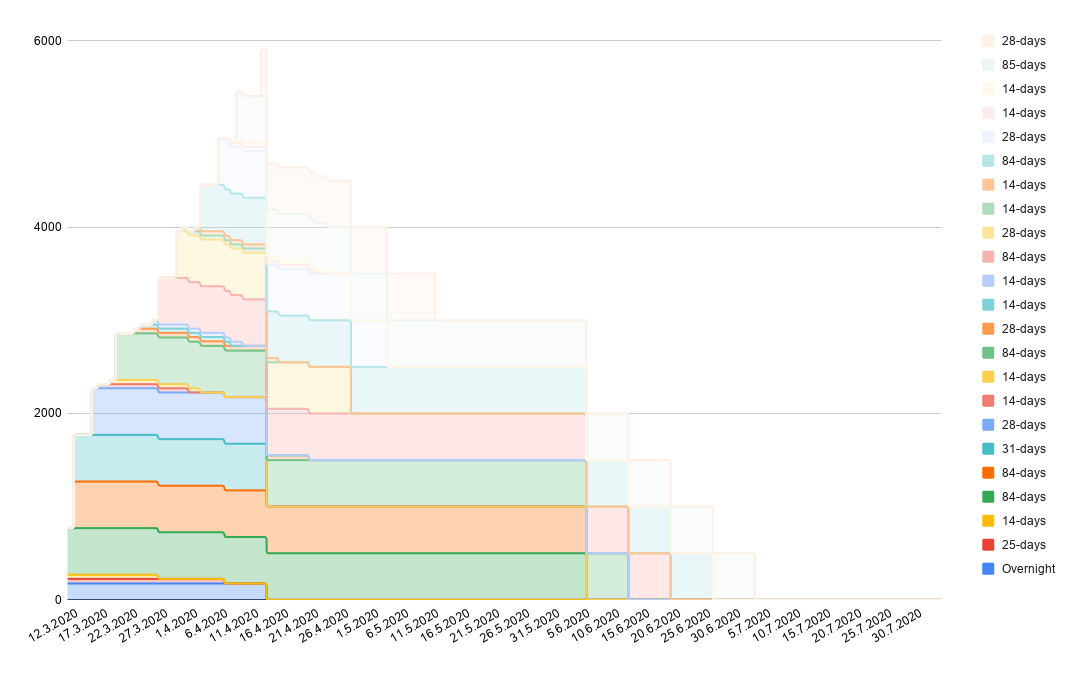

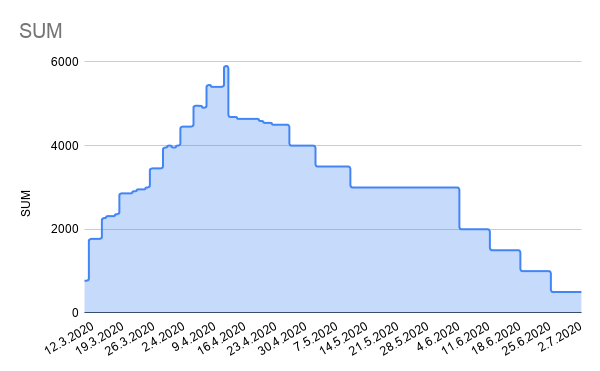

2. Repo:

Hedge fundit käyttää repoa vivuttamiseen. Osta t-billejä, vaihda ne euroiksi repon kautta ja sijoita rahat jonnekin muualle. Ilmeisesti tuolla voi tehdä myös jotain arbitraasia, jossa vipua käytetään vielä enemmän mutta sen logiikka ei ihan auennut mulle.

Mukana kyllä myös ei suoraan tuomionpäivää näyttäviä asioita. Esimerkiksi suurimmat lainoittajat (nettolanoittajia olleet käytännössä ainoastaan Amerikan neljä suurinta pankkia) ovat poistuneet markkinalta siksi, että bondeista saa paremman luottoluokituksen kuin lainaamalla rahaa repossa. Lisäksi pankkien likviditeettiä on poltettu omien ostoihin ja osinkoihin.

FED:n kannalta repo-markkinan toimivuus on kuitenkin edelleen ensisijaisen tärkeää, koska siellä toimivat pankit tarvitsevat likviditeettiä. FED on siis pakotettu repon väärinkäytöstä huolimatta toimimaan siellä.

Konseptia tukee:

- FED on viime päivinä myös hylännyt lainoituspyyntöjä repossa. Miksi FED hylkäisi lainan taatun lainan? En keksi mitään muuta kuin, että FED ei nimenomaisesti halua lainoittaa tiettyjä osapuolia. (mikäli tiettyjen toimijoiden hylkääminen markkinalta noin edes on mahdollista)

- BIS:n tietojen mukaan (yo linkki) USA:n pankit eivät edes lainaa kovin suuria summia suhteessa nyt tehtyihin operaatioihin. Mihin ne rahat menevät josseivat pankeille?

Konseptia vastaan

- Jos FED tietää tilanteen, miksi sille ei ole tehty mitään? Esimerkiksi reguloitu pörssipelurit jotenkin pois markkinalta.

- Uskoiko FED tosiaan, että repo-operaatioita voitaisiin skaalata alas? (n. kuukausi sitten repoa ilmoitettiin rajattavan alle 20B$/d tasoille, lainat ovat nyt kuitenkin olleet lähes 100B$/d) Jos uskoi, tarinasta puuttuu jokin palanen. Jokin asia ei ole palautunut normaaliksi FED:n oletuksen mukaan. Mikä? - en tiedä, eikä tunnu tietävän kukaan muukaan.

Tärkein huomio kuitenkin, että jos tämä tarina on edes puoliksi totta FED katsoo aika hemmetisti läpi sormien. Hedge fundeista raha kuitenkin virtaa suoraan markkinoille. Menee erittäin pahasti keskuspankin mandaatin ulkopuolelle. Olemme ehkä syvemmällä keskuspankkitaloudessa kuin arvaammekaan.

*hedge fundithan eivät voi suoraan toimia repossa, mutta kykenevät siihen käyttämällä proxyna tavallista tai investointipankkia.

3. Keskuspankkielvytys ja diskurssi keskuspankkien kaikkivoipaisuudesta saattaa olla väärä

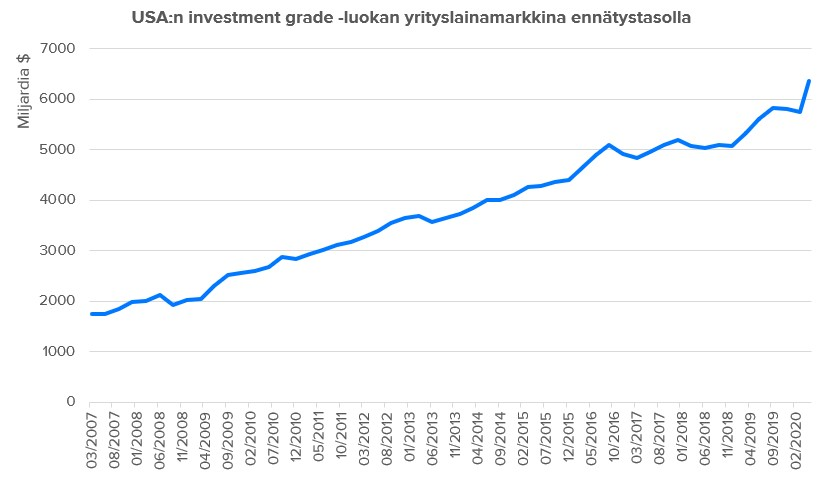

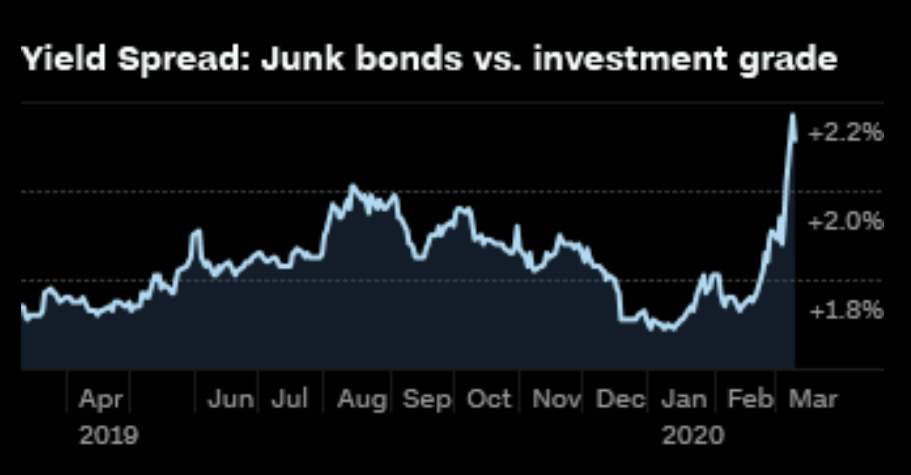

Koko 2010-luku on enemmän tai vähemmän elvytetty. Korkojen laskeminen tai QE ei ole kuitenkaan tuottanut juuri yhtään reaalitalouden kasvua. Jos nyt oikeasti ajadutaan taantumaan koronan katalysoimana en usko, että keskuspankit voivat enää tehdä juuri mitään. Se, että keskuspankkien korkoa lasketaan puoli prosenttia ei nosta vakaiden yrityksien investointeja pätkän vertaa. Kaikki omaisuusluokat ovat jo saturoituneet. Ihan käytännönläheisesti ajateltuna jos 15% junk bondin korosta riskittömän pääoman kustannus laskee 0,5%-yks se ei pelasta yhtäkään firmaa.

Liittyen tähän junk-bondien korot ovat itseasiassa nyt nousseet, mutta liittyy enemmän ympäröivään markkinaturbulenssiin. Ei tee kuitenkaan hyvää taloudelle:

Yleisesti sijoittajien keskuudessa diskurssi tuntuu olevan, että keskuspankit kyllä saapuvat pelastamaan markkinat ja talouden hädän tullen. Tässä on kaksi ongelmaa: 1. Keskuspankkien pelivara on oikeasti lähes nolla. 2. Markkinat on jo niin saturoitu QE:llä, että sen vaikutukset reaalitalouteen ovat aivan marginaaliset.

Ensimmäisenä ongelmana keskuspankeilla on, että riskittömän pääoman tuotto on jo nolla ja koroilla riskittömän pääoman hintaa voidaan laskea vain nollaan asti. Nollan päälle sijoittaja laskee kuitenkin aina riskin ja vaatii tämän ja vähän päälle tuottona sijoitukselleen.

Jos nykypisteestä halutaan jatkaa keskuspankkielvytystä ainoa tapa tunkea rahaa markkinoille on se, että keskuspankit maksavat osan sijoittajan riskipreemiosta eli käytännössä esim. QE:n hengessä ostamalla high-yield assetteja ylihintaan. Sanoisin, että seuraukset taloudessa saattaa olla aika arvaamattomia, koska tällöin FED suorastaan sallii tappiolliset sijoitukset, bail-outtaa sijoittajat tappioista ja kannustaa pääomia tuhoavaan allokaatioon. Tunnustan, että tämä ajatus ei ole ihan valmis ja kuulen varsinkin tästä mielelläni eriävän mielipiteen. Erityisesti mitä kävisi taloudelle jos näin kuitenkin tehtäisiin.

Mieluummin vaikka helikopterirahaa (mulle ainakin kelpaisi, suorana tilisiirtona keskuspankilta tänne kiitos  ). Ei tue pääomia tuhoavaa allokointia.

). Ei tue pääomia tuhoavaa allokointia.

Toinen ongelma on elvytyksen marginaalisen pienet vaikutukset. Hahmottelen ensin elvytyksen suuruusluokan:

USA:n bruttokansantuote on n. 20,54 biljoonaa ja joidenkin arvioiden mukaan pääomaa n. 4,2-kertaisesti siihen verrattuna eli ~86 biljoonaa. Fedin taseessa tavaraa on nyt 4,2 biljoonaa eli lähes 5% koko USA:n kansanvarallisuudesta.

Viime syksyn FED:n taseen pohjista on nyt 170 päivää. Sen jälkeen FED:n tase on kasvanut 0,48 biljoonaa dollaria.

Annualisoituna kasvu suhteessa kansanvarallisuuteen on n. 1,2% ja vastaavasti bruttokansantuotteeseen 4,2-kertaisesti eli ~5%.

Mitä tuolla viidellä prosentilla bruttokansantuotteesta on saatu reaalitalouteen? - ei juuri mitään. Miksi siis sijoittajan olisi syytä olettaa, että oikeassa taantumassa seuraava - kertaluokkaa suurempi - elvytysohjelma auttaisi ja nostaisi talouden suosta?

| Puheenaihe 80")