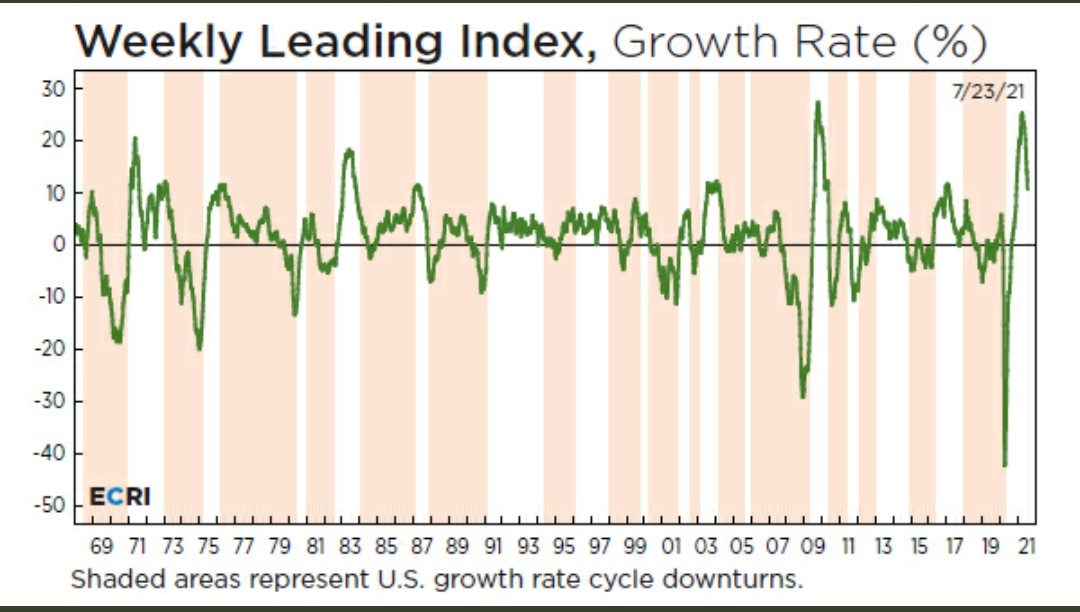

Esimerkkinä USA, oletan että suuri osa maailmaa samassa tilanteessa.

Talous voidaan katsoa aidosti elpyneeksi sitten kun palataan tuolle nuolen osoittamalle trendille.

Esimerkkinä USA, oletan että suuri osa maailmaa samassa tilanteessa.

Talous voidaan katsoa aidosti elpyneeksi sitten kun palataan tuolle nuolen osoittamalle trendille.

Tällä viikolla äänestetään infra-paketista USA:ssa, vkl aikana saatiin paperit valmiiksi. Jos/kun se menee läpi, uskon sen boostaavan kursseja vaikka tämä osin onkin jo hinnoissa.

Tämä paketti on ensimmäinen askel kohti ihmisten ansioiden pumppaamista tuonne punaista kohti. Jos siinä onnistutaan, talous ja markkinamekanismit voidaan palauttaa “normaaliin” ja mekanismit alkavat taas toivottavasti toimia.

Erityisen mielenkiintoista nähdä pysyvätkö vuokrata flättinä vai tuleeko vähän nousupiikkiä viiveellä. Jos tulee niin toivottavasti moni muu tasaantuu/laskee ennen sitä…

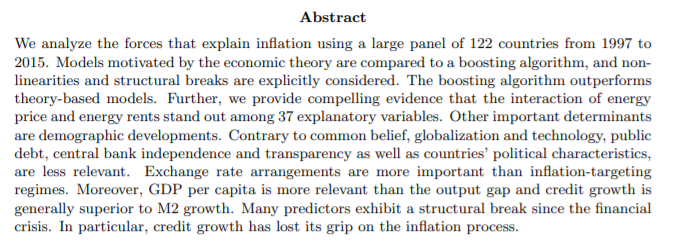

Inflaatiokeskustelun mausteeksi (vielä jaksetaan, eikö? ![]() ) tuoretta tutkimustietoa sveitsiläisiltä taloustieteilijöiltä, jotka kirjoittivat inflaation ajureista. Yksinkertaistettuna:

) tuoretta tutkimustietoa sveitsiläisiltä taloustieteilijöiltä, jotka kirjoittivat inflaation ajureista. Yksinkertaistettuna:

Inflaation ajureita: 1) energian hinta (etenkin öljy), 2) demografia (ikääntyvä väestö), mutta pienemmällä merkityksellä kuin energia, 3) luottojen kasvu (enemmän kuin rahan määrän kasvu, mutta korrelaatio inflaatioon tässäkin heikentynyt). Alla myös paperin tiivistelmä.

Mielenkiintoinen huomio on tämä: Keskuspankin itsenäisyydellä tai rahapolitiikan läpinäkyvyydellä ei juurikaan ole selitysvoimaa inflaatiokehityksessä. Mihin siis inflaatiotavoitetta tarvitaan? Ei mihinkään tämän tutkimuksen mukaan (tätähän pohti myös @DarkRoast muutama päivä sitten foorumin historianurkassa). Lisäksi julkisten menojen ja inflaation välillä yhteys heikko.

Paperin mukaan näyttää siltä, että finanssikriisi aiheutti jonkinlaisen muutoksen inflaatiokuvaan. Paperi lisää myös kysymyksiä siitä, ovatko keskuspankit hävittäneet täysin muskelinsa hintavakaustavoitteensa suhteen.

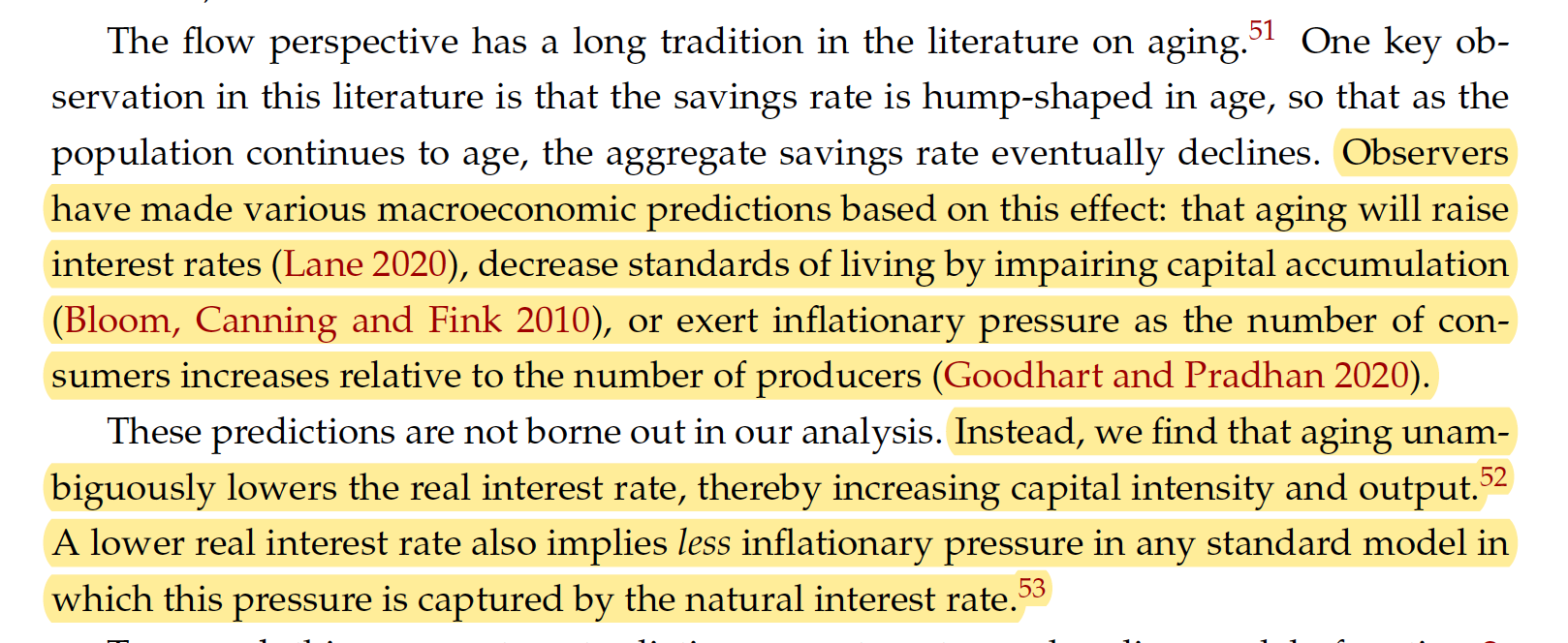

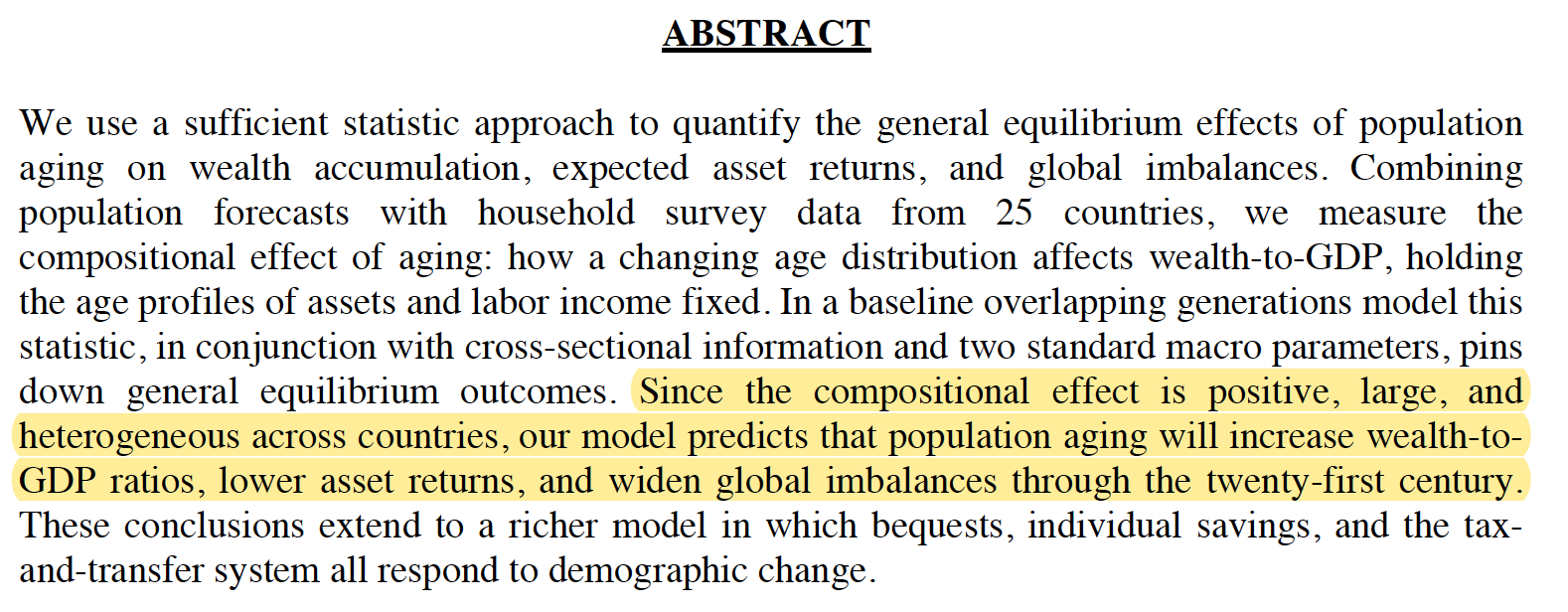

Aaahh nyt on oikea tämän ketjun onnen päivä, sillä aihetta kylkeä myöten sivuten tässä toinen tutkimuspaperi, joka kumoaa aiemmin täälläkin esiin nostettujen Goodhartin ja Pradhan väitteitä (tämä on siis ihan normaalia tieteissä, että yhden väittäessä yhtä tulee heti perään toinen väittämään toista. ![]() ).

).

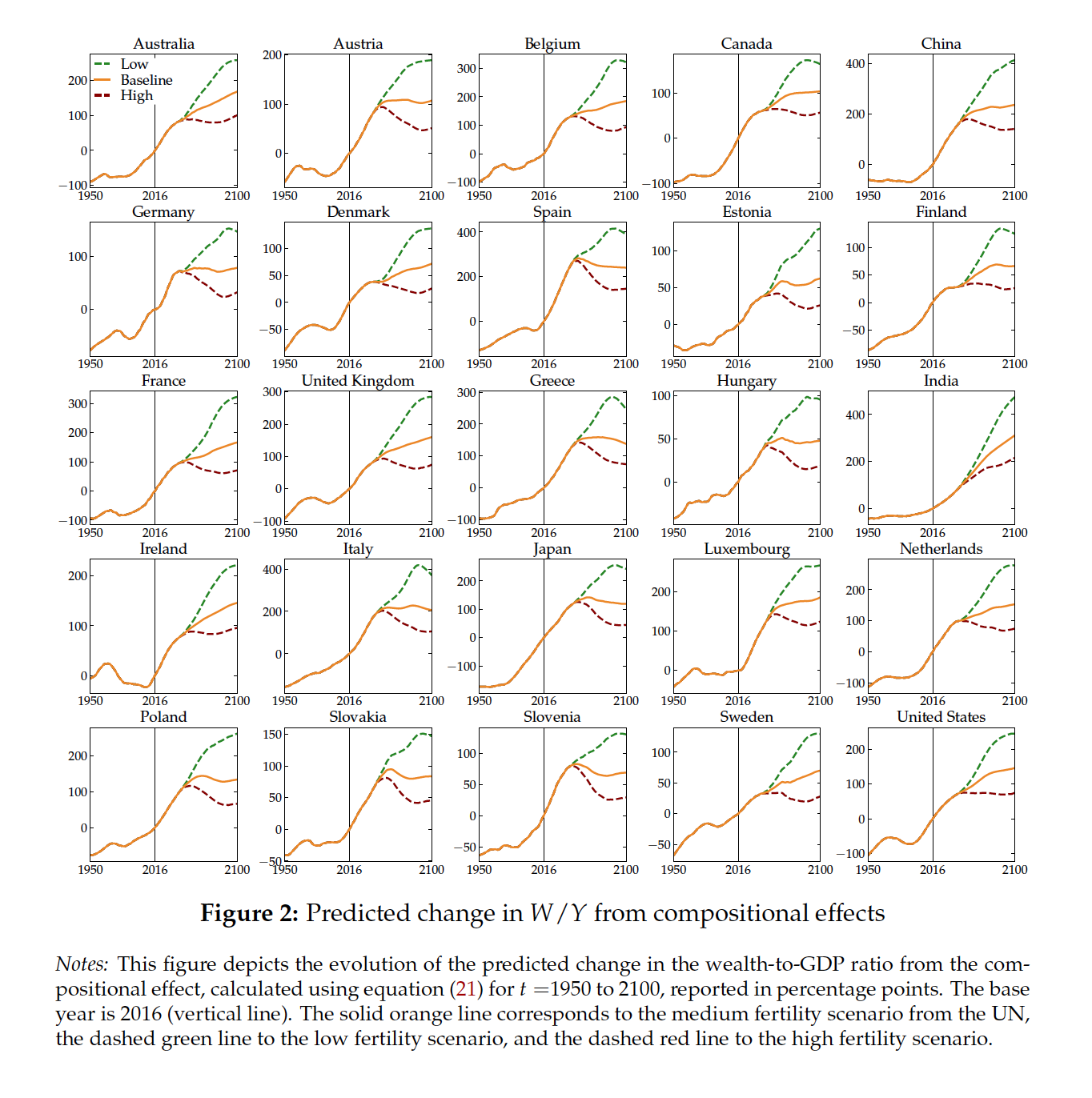

Ydinargumentti ei koske varsinaisesti inflaatiota, vaan varallisuutta. Peruskuvio ei muuttuisi mihinkään, eli vanheneva väestö säästää ja heikentää talouskasvua. Tämä pamauttaa varallisuuden suhteen BKT:hen katosta läpi, painaa korkoja ja odotettavia tuottoja varallisuudelle. Eli sama tuttu trendi jatkuisi.

Tutkimus:

Pieni karrikointi ehkä paikallaan ![]()

Jos mikä tahansa valtio yhtäkkiä ottaa 100 % bkt:sta velkaa ja ilmoittaa että jakaa sen heti kansalle tulonsiirtoina, raju vaikutus inflaatioon on varma. Sen maan finanssi- ja rahapoliittisten päättäjien liikkeelle laskemien sitoumusten arvo laskee suhteessa tavaroihin ja palveluihin. Yksityisillä toimijoilla laskee luottamus siihen kuvioon että kerään nyt mielelläni itselleni rahaa tai bondeja ja vaihdan sillä nykyistä ostovoimaa johonkin nimelliseen ostovoimaan myöhemmin.

Eli tiedämme

Inflaatioon liittyy niin paljon erilaisia ensinnäkin helpommin laskettavissa olevia ja toiseksi epävarmaan psykologiaan liittyviä muuttujia, että julkinen syömävelkaantuminen voi pitkään peittyä tuon kaiken muun alle.

MMT:ssä taitaa olla yhtenä ideana se että julkisella syömävelkaantumisella ei tarvitse oikein olla mitään väliä, oli mittaluokka mitä tahansa?

Elvytys puheenaiheena on ehkä vähän menettänyt suosiotaan ainakin täällä foorumilla. Törmäsin kuitenkin hyvään twiittiketjuun, enkä ole varma oletko @Verneri_Pulkkinen itse lukenut tai puhunut videoilla tästä?

Lyhyesti sanottuna kirjoittaja väittää, että Fed luo likviditeettiä lähinnä siksi, että muun maailman säästöt luovat valtavaa kysyntää dollareille. Perustuu kai Michael Pettisin teorioihin, ja löysinkin twiitin Pettisin tykkäyksen perusteella. Ihan vaan vinkkinä, jos et ole lukenut tai jos videoilta alkaa joskus aiheet loppumaan ![]() Voi myös olla, että tämä on sulle ihan tuttua juttua jo

Voi myös olla, että tämä on sulle ihan tuttua juttua jo ![]()

Ooh, kiitos hyvästä nostosta. ![]()

Ehkäpä tarkempi ilmaisu olisi, että Fed on melkein “sivuroolissa” tässä ilmiössä missä Yhdysvallat syvine markkinoineen toimii muun maailman säästöjen dumppauspisteenä. Tuo on äärimmäisen hyvä pointti teroittaa, että Yhdysvallat velkaantuu kun muu maailma “ajaa” sen alijäämäiseksi säästöineen päivineen.

Tavallaan kysymys on, kauanko he jaksavat itse katsoa tätä miten Saksan ja Kiinan talouseliitti “loisii” heidän kustannuksellaan eikä noiden maiden kansoille ole varaa kuluttaa koko omaa tuotantoa. Jossain vaiheessa näiden roolien pitäisi muuttua…

Tämä logiikka kuulostaa oudolta, mutta sitten kun se nasahtaa päähän se avaa aivan uuden tavan katsoa maailmantaloutta. Tämä on myös syy, minkä takia dollarin reservivaluutta-asema on itseasiassa alati kalliimpi Yhdysvalloille, mutta todellakaan kenelläkään muulla ei ole voimaa ottaa tätä roolia itselleen. Eikä edes halua.

Fed lähinnä pyrkii manageeraamaan lainakustannuksia. Fedin roolihan on paljon globaalimpi, kuin muiden keskuspankkien: Fed “tarjoaa” dollareita kriisiaikoina muillekin koska globaali kauppa ja merkittävä läjä lainaa on dollareissa.

Nuo kirjalainaukset ovat Pettisin ja Kleinin teoksesta “Trade Wars are Class Wars” joka on erinomainen teos: suosittelen kaikkia tilaamaan hyllyyn ja lukemaan. Itse olen lukenut sen peräti pari kertaa.

En ole suoraan käsitellyt tätä teemaa Vartissa, mutta ideana se heijastuu käytännössä jokaisen videon taustalla sellaisena “perusteoriana”. Pitänee tuoda teema esiin sellaisenaankin joskus. ![]()

tuohon lliittyen Jefrey Gundlach & Stanley Druckenmiller puhuvat ihan vakavissaan, että $ menettäisi reservivaluutta arvonsa. Gundlack arvioi jopa euro dollari > 1,4. bullerona ihmetyttää vaan voisiko € olla uusi reservivaluutta? epäilen.

Juuh mutta he eivät taida miettiä sitä “systeemitasolla” vaan argumentit liittyy siihen käsittääkseni, että “USA velkaantuu holtittomasti very bad kohta dollari on vessapaperia”.

Kun taas tuolta aiemmalta kantilta katsoen USA velkaantuu, kun muut rohmuaa sen paperia kun niiden on pakko allokoida pursuavat säästönsä maailman likvideimmälle markkinalle. Eikä kukaan muu oikein tahdo ottaa tätä vetojuhdan roolia.

Näistähän on näkemyksiä joka suuntaan. Choose your fighter. ;D

Huomenta! EKP:n korkopäätöksen jälkimainingeissa olen taas miettinyt tuota mantraa väliaikaisesta inflaatiosta. Silmiini osuikin Englannin tehtävänsä jättävän ja 30-vuotisen uran rahapolitiikan parissa tehneen pääekonomistin, Andy Haldanen, parin kuukauden takainen puhe, jossa kultakutrin peilissä on isohko inflaatiokarhu. Näkökulma on brittitaloudessa, mutta istuu myös muihin kehittyneisiin talouksiin. Tässä pieni ote puheesta:

Eli Haldane uskoo olevan mahdollista, että koronapandemian luomat epätasapainot taloudessa vaikuttavat odotettua kauemmin ja luovat inflaatiopaineita toden teolla H2:lla. Tämä nostaa inflaatio-odotuksia ja pakottaa keskuspankit kiristämään rahapolitiikkaansa. Mielenkiintoinen näkökulma kokeneelta ekonomistilta, tosin samankaltaisia varoitteluja kuultu mm. Larry Summersin suusta.

Kiitoksia @Marianne_Palmu ja @Antti_Jarvenpaa mielenkiintoisesta ja raikkaasta puolituntisesta valuuttamme euron äärellä!

Hyvin sai selville mm., että perimmillään eurossa on kyse talouden lisäksi poliittisesta Euroopan yhdentymisen hankkeesta ja että Suomen tapauksessa painaa paljon myös turvallisuuspolitiikka (idän karhun naapurina).

Ja kukaanhan ei kiistä sitä, että euroalueessa on kyse vielä keskeneräisestä hankkeesta ja korjattavaa on yhä koko joukko pankkiunionista alkaen. Esititte myös selvästi sen, että euro järjestelmineen ei nykyisellään kannusta riittävästi talousuudistuksiin. Hintasignaalit ovat poissa. Aivan!

Pääjohtopäätöksenne on, että EU-jäsenyys on ollut Suomelle hyväksi, mutta euro nykyisellään on niin ja näin (tutkimuksissahan näyttää tässä asiassa olevan aika paljon hajontaa ja yleisjohtopäätös on joten kuten neutraali vaikutus). Ja pohditte paljon myös, että JOS olisi oma valuutta, niin…

Paljossa voi olla samaa mieltä ja esitystänne oli tosi kiva kuunnella, mutta muutama asia hieman särähti:

Myytinmurrossanne revitte teesin siitä, että korko Suomessa alhaalla euron ansiosta, kun se alhaalla Ruotsissakin ei euro-maana.

Ruotsin matala korko perustuu vahvaan talouteen ja jatkuviin uudistuksiin. Euroalueelle luottoon Euroopan keskuspankkiin ja viime kädessä sen tukijalkaan eli Saksan väkivahvaan talouteen.

Jos Suomi ei olisi euroalueella + oma valuutta, niin olisiko meihin yhtä kova luotto kuin jatkuvasti reformoivaan Ruotsiin tai EKP-Saksa-yhdistelmään? Sitten 1990-luvun lamasta toipumisaikoihin maassamme ovat uudistukset jääneet kevyelle kädelle, talous on sakannut pitkin 2000-lukua, ikääntyminen uhkaa, tuottavuus ei oikein nouse jne.

Tällä taustalla itsenäisen rahan Suomelle olisi vaikea kuvitella yhtä matalaa korkoa.

Kieltämättä euroalueen säännöstö ei nykyisellään kannusta tai vaadi tarpeeksi uudistuksiin, mutta väitteenne “ennen euroa talouskuri & sen jälkeen kuin pellossa; rakenneuudistuksia ei lainkaan” menivät kyllä yli. Otetaanpa peri esimerkkiä:

Jos väitteenne pitäisi paikkansa, euroalueen suurin murheenkryyni Kreikka olisi ollut ennen euroa vahva reformaattori. Todellisuus, että suurimmat uudistukset tehty siellä nimenomaan euroaikana ns. troikan voimin finanssikriisin jälkeen (toinen puoli tietysti, että yhä pahasti riittämättömiä).

Euroopan “sairaaksi mieheksi” kutsuttiin vuosituhannen vaihteessa Saksaa. Jonkin aikaa euron käyttöönoton jälkeen se käynnisti varsinaisen hevoskuurin Agenda 2010-nimellä.

“Jos Suomella oma valuutta niin rahapolitiikka olisi voitu optimoida”. Siis olisi ollut järkevää jatkaa devalvaatiolinjalla? Toiseksi valuuttakurssimuutoksia kilpailukyvyn nimissä ei ole hyvään aikaan hyväksytty ja syytökset valuuttamanipulaatiosta ovat herkässä + vastatoimia.

Tietysti voi pohtia valuutan kelluttamista, mutta olisiko se oikeasti ollut kulta-avain Suomen 2000-luvun talousongelmiin, joissa pohjana esim. paperiteollisuuden kriisi ja Nokian häviö Applelle. Paperin kysynnän laskussa ei ollut kyse hintakilpailukyvystä, vaan rakenteellisesta muutoksesta ja Nokiassa kilpailijan teknologiaylivoimasta. Ei siis jostain valuuttakurssin kohdasta.

Toki sopeutuminen esim. yllämainittuihin rakennemuutoksiin olisi ollut asteen lievempää, muttei muuta peruskuviota. Lisäksi olisi saattanut jäädä pois ns. luova tuho, kuten esititte. Suomi olisi jäänyt haikailemaan wanhoja aikoja valuuttakonsteineen uuteen etsiytymisen sijasta. Ja juuri tätä emme kaipaa.

Ja miten optimoida rahapolitiikka Suomea varten, kun koko 2000-luku yliopistokaupungit ovat kasvaneet kuin pullataikina ja suuressa osassa muuta maata lyödään lautoja tyhjentyvien talojen ikkuinoihin.

Tuli väite, että eduskunnassa on selkeitä jakolinjojoa eurosta. Todellisuudessa Suomessa ei ole yhtään eduskuntapuoluetta, joka ajaa Suomea ulos eurosta (vain yksi kiikun kaakun). Tässä meni sekaisin itse eurojäsenyys ja toisaalta keskustelu euroalueen säännöistä.

Edellisestä kohdasta tullaankin keskimäärin vallan mainion esityksenne suurimpaan puutteeseen. Viimeisimpien selvitysten mukaan suomalaistakin noin 2/3 tukee eurovaluuttaa. Vaikka euro ei täysonnela ole ollutkaan, niin enemmistö on todella vankka.

Katsoitte asiaa lähes täysin vain makronäkökulmasta ja ongelmia on turha kiistää. Mutta tavallisen kansalaisen näkökulmasta elävän elämän käytännön hyötyjä on nätisti.

Esim. tässä kirjaimellisesti käden ulottuvilla katson asiaa yrityksen näkökulmasta. Ennen yhteisvaluutan käyttöönottoa tuonti, vienti, ostot, alihankinnat jne. lukemattomista maista aiheuttivat jatkuvan valuuttahärdellin, kurssimuutoksia takia vaivaa aiheuttavia tarkistuslaskemia jne. Miten helpoksi asia onkaan mennyt yhdellä valuutalla ja kuinka paljon on tullut elävän elämän tehostusta EU:n yhteen parhaimpaan puoleen eli sisämarkkinoihin.

Tutkija- ja analyytikkokunta käsittelee asiaa abstraktilla tasolla ja tulee aivan oikein tulokseen, että parannettavaa piisaa järjestelmissä. Tavallinen kansalainen, yrittäjänä tms. näkee jokapäiväisen elämän helpottavat hyödyt. Ja tukee eurovaluuttaa suurella enemmistöllä.

Eli kiitos hienosta ja piristävästä esityksestä, mutta asiassa on monta näkökulmaa:)

Tervehdys ja kiitos kommenteista, @PorssiPatruuna. Tosi on, että asiassa on monta näkökulmaa. Koska Talouden jäljillä käsittelee makrotaloutta, syventyminen makrotalouden katsantovinkkeliin yrityksen tai kuluttajan sijasta oli luontevaa ja aikarajojen puitteissa järkevää. Totesimmekin jaksossa, että Suomen talouden rakennemuutos olisi tapahtunut, oli valuuttana sitten euro tai markka. Lisäksi optimaalisesta rahapolitiikasta puhuttaessa tarkoitin lähinnä viime aikoina käytettyjä välineitä (ohjauskorko, talletuskorko, epätavallisista arvopaperiostot) enkä devalvointeja, sillä tuskin oma keskuspankki valuuttakurssitavoitetta olisi ottanut.

Sitten näihin jakolinjoihin:

Emme puhuneet poliittisista jakolinjoista, vaan kuten videon alussakin kerroimme, tieteellisistä jakolinjoista/ asiantuntijoiden suhtautumisesta euroon.

Juuri näin! Ja esityksenne taustavire siitä, että euro järjestelmänä kaipaa parannuksia, on ehdottomasti kohdallaan.

Makronäkökulmasta poiketen euro on taas helpottanut elämää reippaasti (kuten tässä näen yritysnäkökulmasta perhepiirissä) ja paluu markkaan toisi vaivaa ja byrokratiaa kahmalokaupalla. Kansalaisen, yrittäjän tms. silmin asiaa ei videossanne tarkasteltu ja siitä lähti palautteeni. Kun ei ihan merkityksetön asia.

Euroalueen kehittämisessäkin on tulossa jännät ajat ja toivottavasti saamme kuulla ja nähdä lisää arvioitanne!

Kuinka suuri vaikutus tällä reverse repo -manialla(?) on markkinan yleiseen likviditeettiin, eli vaikuttaako tämä esim osakkeiden transaktiovolyymiin tai kysyntään ja siten kursseihin jossain kohtaa? @Marianne_Palmu @Verneri_Pulkkinen

Nouseva inflaatio lähivuosina vain vahvistuu.

”Tutkimuksen mukaan maatalouden tuotantoon olisi odotettavissa merkittävää laskua koko EU-alueella: naudanlihan tuotanto laskisi 20 prosenttia, maidontuotanto 6,3 prosenttia ja viljan sekä öljykasvien tuotanto laskisi 20 prosenttia.

Myös hinnankorotuksista odotetaan mittavia. Naudanlihan hinnalle ennustetaan 58 prosentin hinnannousua. Porsaanlihalle korotus olisi 48 prosenttia ja raakamaidolle 36 prosenttia. Viljelykasvien hinnat nousisivat hedelmille ja vihanneksille 15 prosenttia, öljykasveille 18 prosenttia ja viljoille 12,5 prosenttia.”