Moikka,

erinomainen kuvio kuvaamaan talouden/markkinan kokonaiskuvaa! Sauli vastasikin osuvasti kahteen ensimmäiseen kysymykseen, joten lisään vain jälkimmäisiin omalta osaltani pari huomiota.

-

Miten Jenkkien ja Euroopan tilanne eroaa Japanista?

Etenkin Euroopassa yhteisenä ongelmana Japanin kanssa on demografia, kuten Sauli mainitsikin. Mielestäni Japanisaatiota käsitellessä on hyvä katsaista myös historiaan ja seikkoihin, jotka johtivat tasetaantumaan ja talouden näivettymiseen takavuosikymmeninä. Yhtenä tekijänä olivat väärin ajoitetut raha- ja talouspoliittiset toimet. Nimittäin 1990-luvun menetetyllä vuosikymmenellä Japanin keskuspankilta kesti turhankin kauan ennen QE-ohjelmien aloittamista ja kaiken lisäksi talouspoliittisia elvytystoimia kyllä aloitettiin, mutta myös kiristyksiä tehtiin. Suuri kiristys oli kuluttajaveron nosto vuonna 1997 juuri ennen kriisiä. Tämä aloitti Japanissa vaarallisen deflaatiokierteen, joka vei hintojen lisäksi palkat mukanaan laskuun. Samaan aikaan velkaantuminen kiihtyi. Tässä matalan inflaation ja hitaan talouskasvun kierteessä Japanin voidaan tulkita olevan edelleen. Nyt tätä liian vähän liian myöhään -kierrettä on yritetty välttää viimeiseen asti, jotta Japanin tie väistettäisiin. Tuloksia on vaikea arvioida, koska ne näkyvät vasta vuosien kuluttua. Tosin ylilyöntienkin ja talouden ylikuumenemisen mahdollisuus on olemassa. -

Kuinka todennäköistä että fiskaali-investoinnit (Biden infrapaketti yms) johtavat palkkainflaatioon?

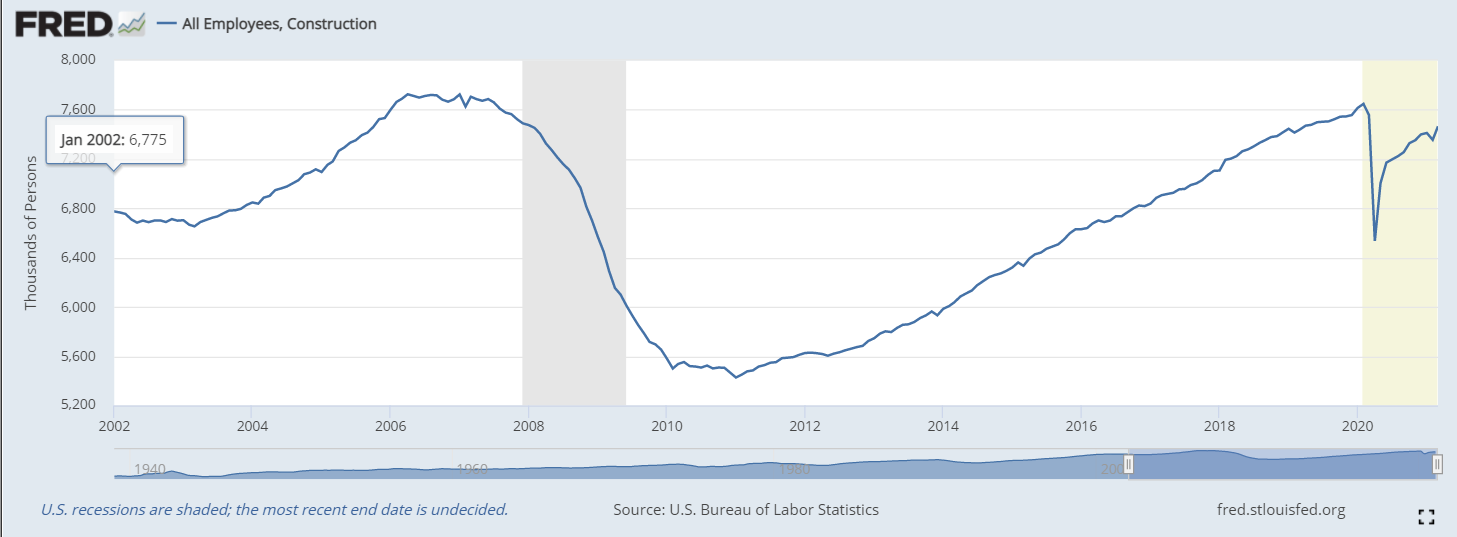

Kyllä se täysin mahdollista on, mutta näkynee viiveellä. USA:n työmarkkinalla on elpymisestä huolimatta edelleen vajetta mm. rakennussektorilla (ks. kuvio), jonka suurena työllistäjänä infrapaketti olisi. Lisäksi työvoiman ulkopuolella on iso porukka, joka pitäisi saada mukaan työmarkkinalle ja vielä työllistettyäkin.

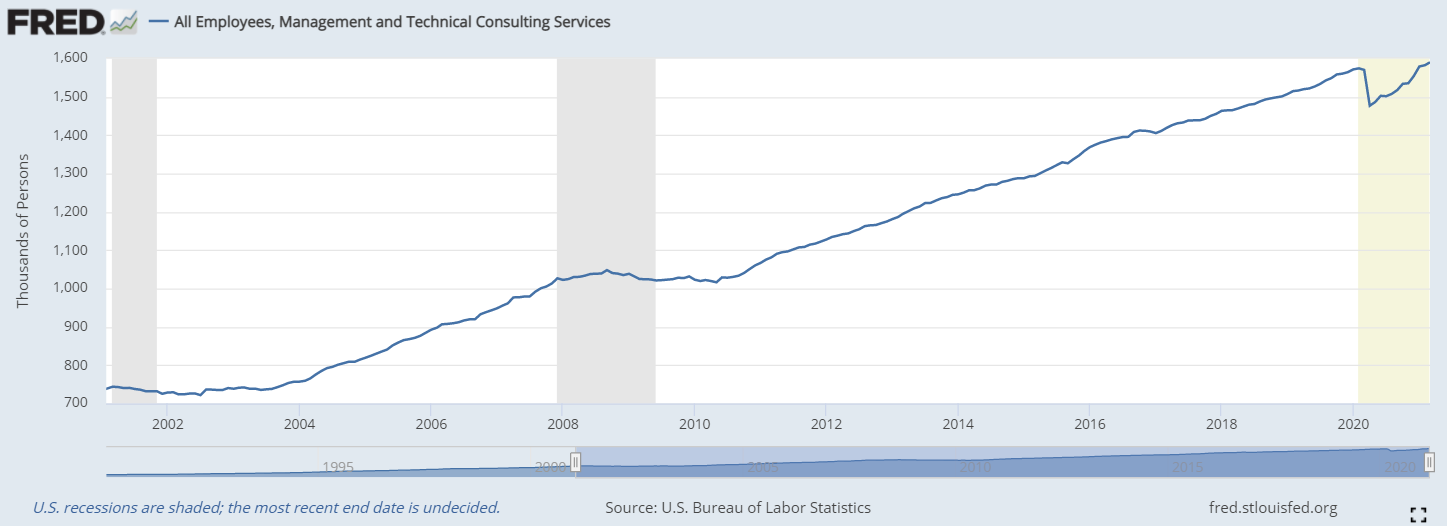

Palkkainflaation kiihtymiseen tarvittaisiin ensin työmarkkinan vajeiden kuromista umpeen ja senkin jälkeen kysynnän kasvua. Tähän puolestaan vaikuttaa mm. työvoiman liikkuvuus. Luonnollisesti sektorikohtaiset erot ovat työmarkkinalla tällä hetkellä suuria: esimerkiksi konsulttipalveluissa työllisyys on kivunnut jo yli kriisiä edeltävän tason ja sama on tilanne useissa muissa asiantuntijapalveluissa, jossa osaavasta työvoimasta riittää kysyntää.