Valmet investoi prosessilaitteiston viimeisimpään teknologiaan Columbuksen telahuoltokeskuksessaan Mississipin osavaltiossa Yhdysvalloissa. Investoinnilla laajennetaan Valmetin valmistettavien prosessipinnoitteiden valikoimaa.

Investoinnin arvoa ei julkisteta. Päälaitteiston asennus ja käyttöönotto tapahtui vuoden 2023 kolmannen vuosineljänneksen aikana, ja uusi prosessi on jo täysin toiminnassa.

Valmetin ilmasto-ohjelma – Kohti hiilineutraalia tulevaisuutta – käynnistettiin vuonna 2021. Ohjelma kattaa koko arvoketjun ja sisältää neljä päätavoitetta, jotka kohdistuvat Valmetin toimitusketjuun, yhtiön omaan toimintaan ja teknologioiden käyttövaiheeseen asiakkaiden tuotannossa. Vuonna 2023 ohjelmassa toteutuu kaksi merkittävää saavutusta.

Hiilivapaa tuotanto mahdollista kaikille sellu- ja paperiteollisuuden asiakkaille

Suurin osa Valmetin arvoketjun hiilijalanjäljestä tulee teknologioiden käyttövaiheesta, ja ohjelman kyseiselle osa-alueelle kohdistuu kaksi tavoitetta: mahdollistaa täysin hiilineutraali tuotanto kaikille sellu- ja paperiteollisuuden asiakkaille kehittämällä uusia prosessiteknologioita ja kehittää olemassa olevan tarjooman energiatehokkuutta 20 prosentilla vuoteen 2030 mennessä. Valmet on nyt saavuttanut ensimmäisen näistä kahdesta tavoitteesta.

100-prosenttisesti hiilivapaan sähkön hankinta saavutettu Suomessa ja Ruotsissa

Valmetin tavoitteena on vähentää yhtiön omasta toiminnasta syntyviä hiilidioksidipäästöjä 80 prosentilla vuoteen 2030 mennessä. Polttoaineista, lämmityksestä ja sähkönkäytöstä aiheutuneet päästöt ovat jo vähentyneet 50 prosentilla vertailuvuodesta 2019. Uusi merkittävä saavutus tulee olemaan täysin hiilineutraalin sähkön hankinta Suomessa ja Ruotsissa vuoden 2023 loppuun mennessä.

Valmet on 21.12.2023 tehnyt sopimuksen Demuthin ostamisesta. Demuth on brasilialainen selluteollisuuden puunkäsittelyratkaisuihin erikoistunut yritys. Yrityskauppa vahvistaa Valmetin puunkäsittelyteknologiaa ja -palveluja sekä läsnäoloa Etelä-Amerikassa.

Yrityskaupan arvoja ei julkisteta. Yrityskauppa edellyttää kilpailuviranomaisten hyväksyntää, ja sen arvioidaan toteutuvan vuoden 2024 toisen tai kolmannen neljänneksen aikana.

Demuth on vuonna 1981 perustettu perheyritys. Yhtiöllä on kaksi tuotantolaitosta Etelä-Brasiliassa Rio Grande do Sulin osavaltiossa. Demuthin liikevaihto on noin 20–30 miljoonaa euroa vuodessa, ja yritys työllistää noin 300-400 henkilöä. Demuth koostuu “Demuth Máquinas” ja “Estruturas Metálicas Demuth” -yrityksistä.

Tuossa mainittujen hyötyjen lisäksi ostettu laitekantaa huoltoliiketoiminnalle sekä konepaja & oletettavasti osaavia tekijöitä, joita voinee käyttää muidenkin linjojen huoltamiseen (konepajalla sekä saitilla) Etelä-Amerikassa. Huolto ja etenkin kunnostukset tahtoo olla lokaalia peliä. Ihan hyvältä vaikuttava täsmäostos, ei merkittävä mutta pienistä puroista.

Almanakka on tehnyt mielestäni ihan hyvän analyysin Valmetista.

Konepajana globaalissa tiukassa kilpailussa pystyy pärjäämään vain, jos asiat tekee asiakkaidenkin mielestä ihan pirun hyvin. Tästä näkökulmasta ajateltuna Valmetin strategia on mielestäni hyvä. Se keskittyy hiomaan omat prosessinsa timanttisiksi, jotta asiakkaat valitsevat Valmetin yhä useammin. Liian usein strategia kerrotaan korulauseilla. Valmetin kohdalla sijoittaja pystyy mielestäni hyvin ymmärtämään mihin keskitytään. Olisi kiva päästä haastattelemaan Valmetlaisia ja kysymään näkyykö tämä heidän mielestään myös yrityskulttuurissa.

When a company has long-term ROIC >15%, then it must be really good at something, even though it does not produce iphones. Valmet is on my watch-list, although the entry point seems still a little expensive, my entry at around 20ish Eur.

Valmet tai esimerkiksi Nokia eivät ole yhtiöasiakkaita, joten siksi näistä ei ole laajaa raporttia. Vain yhtiöasiakkaista tehdään laaja raportti (kaikkien luettavissa).

Tällaisia yhtiöitä, joita seurataan esimerkiksi yhtiöraporttien (vain premiumisteille ) muodossa, mutta eivät ole yhtiöasiakkaina, niin löytyy oikeastaan vain näistä isommista firmoista. Yhtiöasiakkaat saavat kattavamman “setin”, kuten esim. laajan raportin.

OP nostaa tavoitehinnan 32€ (aik 30€), toistamme suosituksen osta.

Pääpoimintoina

Vahvat markkinaosuudet kasvavalla markkinalla, kuitupohjaiset ratkaisut kasvavat, vahva taloudellinen asema

Ajurit:

Puun käyttö kasvaa, vakaa liiketoiminnan kehitys, kannattavuuskehitys.

Riskit:

Investointisyklit, asiakkaiden lopputuotteiden voimakas lasku, projektitoiminnan riskit.

Valmet on saanut Yueyang Forest & Paper Co., Ltd. -yhtiöltä tilauksen Valmet IQ Web Inspection System -vianilmaisujärjestelmän toimituksesta yhtiön PM 8 -paperikoneelle. Toimitettava järjestelmä korvaa nyt käytössä olevan toisen toimittajan järjestelmän. Yueyang Forest & Paperin PM 8 -koneelle on jo asennettu Valmet IQ Web Monitoring System -järjestelmä vuonna 2019. Toteutuksen jälkeen Valmetin konenäköjärjestelmät parantavat toiminnan tehokkuutta ja optimoivat tuotetun paperin laadun PM 8 -koneella.

Tilaus sisältyy Valmetin vuoden 2023 viimeisen neljänneksen tilauksiin. Toimitus tapahtuu vuoden 2024 heinäkuussa. Tilauksen arvoa ei kerrota julkisuuteen.

Valmet toimittaa avainteknologiaa Shandong Jin Tian He Paperin elintarvikelaatua valmistavalle PM 13 -taivekartonkilinjalle Kiinaan. Toimitukseen sisältyy perälaatikoita, viirayksikkö ja puristinosa, jälkikäsittelyteknologiaa, automaatiojärjestelmät sekä palveluita.

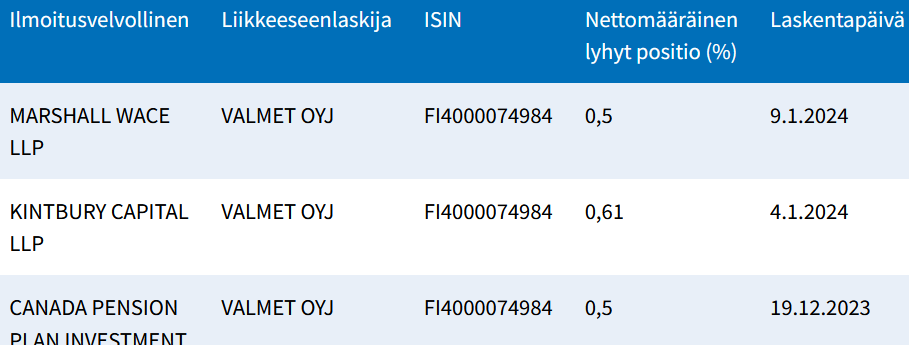

Metallia on tietysti muuallakin kuin pörssissä, mutta kun toimialan uudet tilaukset on ollut jo pitkään laskussa (esmes 11/23 miltei -20%), niin voisivatko sijoittajat vaan “pelata osaria” yritysten kvartaalille ilmoittamien tilausten perusteella.

Kun esmes Cargotec on jatkanut nousussa - ja koko teollisuudenala noussut jo muutaman kuukauden ennen uutta vuotta - niin ehkä sitten päätellään kenen kouraan se musta pekka tällä kertaa (q4) mahdollisesti jää. Toinen tarkistuksen paikka Valmet sijoittajille varmastikin Andritz - onko kerännyt diilejä paremmin aloilla joilla kilpailevat?

Muistan kyllä yhden kesän muutaman vuoden takaa, kun lyhyeksimyyjät saivat vastaavassa tilanteessa vähän takkiin - kun Valmet ilmoittikin aika läjän tilauksia pienella viipeellä.

Mutta mitä tulee Q4:ään, onko tämänpäiväisen lisäksi ilmoitettu muista diileistä hinta-arvion kanssa?

Siellä voi olla esim jotain johdannaisia ja näillä shorteilla sitten suljetaan pois jotain riskiä. Esim jos halutaan lyödä vetoa muutoksen suuruudesta mutta ei itse suunnasta tms. Tai jos sillä lukitaan johdannaisten tuotot/mahdolliset tappiot tiettyyyn tasoon tms. En tiedä näistä strategioista tarkemmin mutta tiedän että sellaisia on olemassa. Tai sitten joku vaan betsaa että osake tulee laskemaan😁 Siis tosi vaikea sanoa suoraan, että mitä siellä taustalla on.