Yhtiön hallussa olevat omat osakkeet 20.10.2021 tehtyjen kauppojen jälkeen: 120 044 kpl.

Viafin on nyt itse 10 suurimman omistajansa joukossa. Olisi kyllä aika laittaa nämä osakkeet ja kassa töihin. Vaihtoehtosesti jos tosiaan mitään järkevää ostettavaa ei löydy, niin osakeiden mitätöinti ja kassan jakaminen omistajille. Itse istunut käsien päällä 2018 talvesta ja muutaman kerran lisäillyt. Kieltämättä odotukset olisi ollut nopeampaan kehitykseen epäorgaanisella puolella.

Inderesin ennuste vuoden 2022 liikevaihdolle on 65,6 milj. eli yritysostoista tai yritystosta pitäisi saada liikevaihtoa sen 35milj. , aika vahvasti näyttää siltä, että yhden oston taktiikalla pitäisi mennä. Mitä vaihtoehtoja tässä koko luokassa edes on?

Tästä listalta voidaan varmaan (?) samantien sulkea kaikki Algol technicsiin asti sekä Veolia, koska ne ovat osia isommista konserneista. Jäljelle jää:

Elcoline group kokonaan - liikevaihto noin 30milj.

Telatek kokonaan -liikevaihto noin 20milj.

Flowplus - liikevaihto 17,8milj.

SSG Sahala Oy - liikevaihto 16,2milj.

JPT industria - liikevaihto 7,5milj.

Toki vaihtoehto on ostaa tästä kilpailijapaletin ulkopuolelta joku toimia, mutta itseltä loppuu mielikuvitus mikä se voisi olla.

Minulla olisi kysymys Viafin Servicen DCF-mallista @Olli_Koponen . Minkä takia käyttöpääoma muuttuu noin rajusti vuonna 2027? En löytänyt tähän selkeää vastausta raportista.

Heikko oli tulos. En osarista löytänyt millään paljonko tulos oli poistojen jälkeen ja paljonko on eps:ä koossa 9 kuukauden jälkeen ?. Kovasti pitää loppuvuonna takoa tulosta. Varmaan arvio mitä joku kirjoitti jo keväällä, että toimari tiesi tästä vuodesta tulevan huonon jo helmikuussa on oikea.

Firma taitaa olla nyt korjaamattomalla tuloksella miltei p/e 30 ja poistoista korjatullakin miltei 20 p/e. Aika paljon firmalle joka käytännössä välittää työvoimaa.

Itselle tästä tulee mieleen rakennussektori ja Lehto. Tullaan pörssiin ja noustaa sekä tehdään kovaa tulosta. Jossain kohti alkaa paine sijoittajien puolelta että tulosta pitää tehdä enemmän ja liikevaihto kasvaa, mutta kannattavuus tippuu samalla.

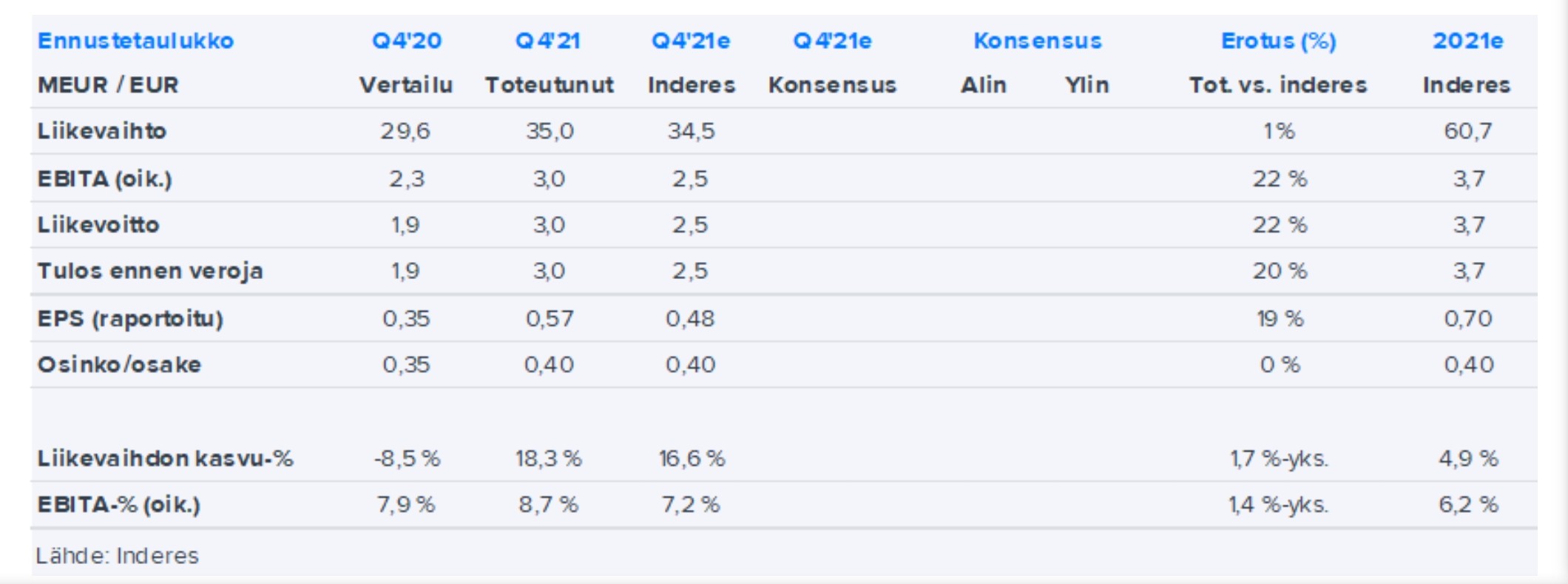

Ristiriitainen raportti. Heikot luvut vähän joka suunnasta, mutta toisaalta ohjeistus ennallaan. Väkisinkin pelko negarista nousee, mutta olisi hyvin erikoista, että sitä ei olisi annettu nyt, kun nätisti jo marraskuuta rullataan. Q4 pitäisi olla hyvin vahva, että päästäisiin esim. Inderesin nykyisiin ennusteisiin. Saapa nähdä.

Mielestäni tämä oli aika neutraali liiketoimintakatsaus.

Negatiivista:

Odotin henk.koht kovempia lukuja.

Tänä vuonna ei välttämättä päästä inderesin ennusteisiin, jotka mahdollisesti myös markkinan odotukset

Neutraalia:

Liikevaihto oli 15,0 (14,2)milj. eli kääntynyt Q2:n jälkeen kasvuun. → “…kunnossapitoseisakkien painottumisesta kuluvana vuonna enemmän Q4:lle (loka-marraskuulle) kuin Q3:lle.”

EBITA 5,9% → Tämä keskellä yhtiön 5-7% keskipitkän aikavälin EBITA-marginaali tavoitetta

Positiivista:

“…valmistelemme parhaillaan uuden alueyksikön perustamista huolto- ja kunnossapitoliiketoimintaamme”

“…vuoden viimeisen neljänneksen osalta markkinatilanne näyttää vahvalta sekä kunnossapito- että projektipalveluiden osalta.”

“…säilytämme taloudellisen ohjeistuksemme ennallaan”

Onko muut kiinnittäneet huomiota omien ostoihin. Omaan silmään näyttäneet kiihtyneen nyt loppuvuotta kohti. Aiemmin päiväostot 5000€ luokassa - nyt 15 000€. Onko joku vääntänyt näitä ostoja käppyrälle, miltä siinä näyttää? Toivoisi toki yrityskauppaa ennustavan.

Pitäisi olla jo kaksi isoimman kauppaa tuosta maalissa, että puhuttu 100M toteutuisi. Näyttää kaukaiselta haaveelta juuri nyt. Mikä on reaktio, jos tämä pettymys alkaa näyttämään varmalta? Pakottaako paine ylihintaiseen yritysostoon vai miten tähän pitäisi suhtautua?

Kyllähän siellä on tähän asti ainakin kovasti puhuttu, ettei raha polta taskuja. Toisaalta jos muisti palvelee on myös jonkunlaista valmistelua yritysostoissa aktivoitumiseksi organisaatiossa tehty. Oma fiilis on ollut toimarin haastatteluissa se, että ennemmin lipsutaan kasvutavoitteesta vuosi pari ja liipastaan vasta sitten, kun sopiva mätsi löytyy kohdalle.

Olenko tulkinnassani oikeassa - remains to be seen.

Jos teillä on jotain kysymyksiä, niin voisin niitä vähän kasailla maanantain johdon haastattelua varten.

Esimerkiksi noista yritysostoista ja tavoitteista niiden suhteen voisin kysyä ainakin. Kannattaa kuitenkin tässä asiassa muistaa, että korona tuli strategian teon jälkeen ja se on osin varmasti viivästyttänyt etenemistä. Kiireellä kasvun tavoittelu ei varmasti ole yhtiön tai omistajien etujen mukaista, ja tässä olen samaa mieltä kuin @HiljaaKalaa edellä mainitsi.

Ylitti inderesin ennusteet, Ollin kommentit:

“Liikevaihto kasvoi vahvasti ja tulos oli tämän myötä hyvin vahva. Ohjeistuksen pidettyä kutinsa hyvää tulosta osasi odottaa, mutta suoritus oli vielä merkittävästi odotuksiamme parempi. Ohjeistuksessa vuodelle 2022 yhtiö ennakoi kasvavaa liikevaihtoa sekä tulosta, mikä parantaa näkyvyyttä kuluvalle vuodelle. Markkinan kysynnän odotetaan pysyvän vakaana, vaikka epävarmuustekijöitäkin on (korona, lakot, materiaalien saatavuus). Kokonaisuudessaan raportti oli erittäin vahva ja lisää luottamustamme yhtiön tuloskasvuun jatkossa.”

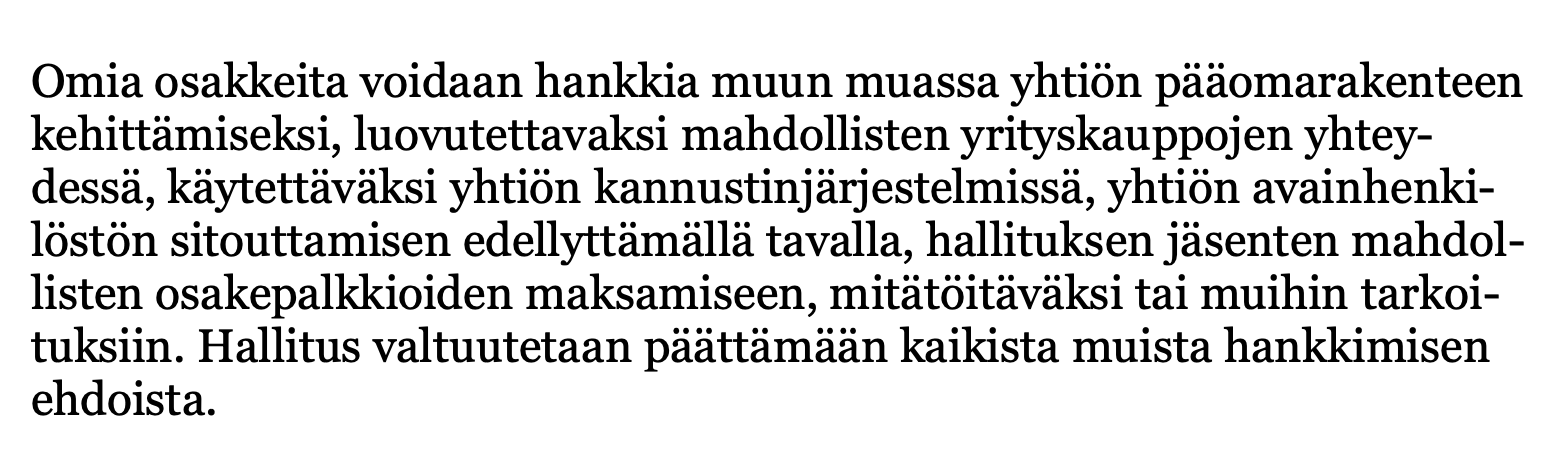

Jos kerran yrityksellä on nettokassaa noin kolmasosa markkina-arvostaan (korjatkaa jos olen ymmärtänyt väärin), niin tehdään ajatusleikki, että yritys saisi nykykurssilla ostettua omia osakkeita mitätöitäväksi koko nettokassalla niin, että markkinoilta siis imuroitaisiin kolmannes osakkeista pois ja nettokassa menisi tämän seurauksena nollaan.

Tällöin nettovelkaantumisaste olisi 0% ja TTM EPS olisi 50% korkeampi kuin ennen tällaista operaatiota.

Aika hämmentävä määrä käteistä siis. Oletettavasti yritys löytää sille vielä parempia sijoituskohteita kuin oman osakkeensa?

Heillä tavoite 100mil liikevaihto 2022 ja nyt puuttuu aika paljon siitä. Isohko yritysosto siellä varmaan kiikarissa.

Melkein 5€ per osake käteistä eikä velkaa, jos tuosta edes saataisiin 3-4€ yritysostoon ja sille 15% Roe mikä heillä about nyt? Jos käteinen otetaan bookista veke.

Saataisiin tulokseen lisää 0,45-0,6€ epsiä.

Jossittelua, mutta mahdollista. Toivon myös ettei todellakaan osinkoa jaeta vaan etsisi valmiiksi kannattavan saman alan firman missä vielä olisi synergioita.