Yritykset saa myös tosi hyvät tuet tähän:

"Hankintatukilain mukaan yritys voi hakea korkeintaan viiden ajoneuvon hankintaan tukea, joka olisi ajoneuvosta riippuen 5 000–12 000 euroa. " Lähde: Gasum

Yritykset saa myös tosi hyvät tuet tähän:

"Hankintatukilain mukaan yritys voi hakea korkeintaan viiden ajoneuvon hankintaan tukea, joka olisi ajoneuvosta riippuen 5 000–12 000 euroa. " Lähde: Gasum

Astepa Oy -kauppa on astunut voimaan tänään maanantaina 4.1.2021. Viafin Service omistaa yrityskaupan jälkeen 90,2 % ja Astepan toimitusjohtaja 9,8 % Astepan osakekannasta.

Viafin mainittu. Kauppalehden juttu (linkki alla) on maksumuurin takana, mutta tässä oleellisimmat:

"Seppo Saario neuvoi Talouselämä-lehden haastattelussa nuoria sijoittajia ostamaan kasvuyhtiöiden osakkeita. Uutuuskirjassaan hän suosittaa nuoria laittamaan varallisuutensa kasvuyhtiöille suunnatulle First North -markkinapaikalle.

Selvitimme tähän juttuun tunnusluvuilla mitattuna Helsingin First Northin lupaavimmat yhtiöt. Lista on laskettu pisteytysmenetelmällä: jokaiselle yhtiölle on annettu sijoitus sen perusteella, miten se suoriutui kullakin osa-alueella. Sijoitukset on sitten summattu yhteen ja laskettu keskiarvo. Listan kärkeen valikoituu täten keskimääräisesti parhaiten jokaisella osa-alueella suoriutuneet yhtiöt.

Viafin Servicen liikevaihto kasvoi yli 60 prosenttia koronan keskellä

Myös teollisuuden kunnossapitopalveluihin erikoistunut Vianfin Service listautui First North -markkinapaikalle viime vuoden alkupuolella. Yhtiön markkina-arvo on noin 60 miljoonaa euroa.

Viafin kertoi viime vuoden loppupuolella ostavansa 90 prosentin enemmistön huolto- ja kunnossapitoyhtiö Astepasta. Yhtiö tiedotti tammikuussa, että kauppa on saatu päätökseen.

Yhtiö maksaa enintään 767 000 euron kauppahinnan käteisellä.

Yhtiön tase on vahvassa kunnossa Bilotin tapaan. Omavaraisuusaste oli viimeisimpien tietojen mukaan 64 prosenttia.

Yhtiö kertoo ”etsivänsä aktiivisesti potentiaalisia yritysostokohteita palveluvalikoimamme laajentamiseksi uusiin palveluihin, kuten sähkö-, automaatio-, pumppu- ja venttiilihuoltoon sekä muihin teollisuuden kunnossapitopalveluihin.”

Tavoitteena on, että liikevoittomarginaali ilman liikearvon poistoja olisi keskipitkällä aikavälillä 5-7 prosentin haarukassa. Vuonna 2019 marginaali oli 6,4 prosenttia.

Tammi-kesäkuussa yhtiö oli erittäin hyvässä vedossa haastavasta toimintaympäristöstä huolimatta. Liikevaihto oli 28,3 miljoonaa euroa, kun vertailukaudella se oli 17,3 miljoonaa euroa. Kasvua vertailukauteen on siis 64 prosenttia.

Liikevaihdon kasvutavoitteista ei puutu kunnianhimoa: yhtiö tavoittelee 100 miljoonan euron liikevaihtoa vuoteen 2022 mennessä. Viime aikaisten näyttöjen perusteella tämä vaikuttaa realistiselta tavoitteelta."

Kaksi muuta jutussa käsiteltyä yhtiötä ovat Bilot ja Admicom.

Auttakaa ymmärtämään.

Kun Viafin rantautuu uudelle paikkakunnalle perustamalla uuden yksikön, miksi paikallinen tehdas hylkäisi vanhan kumppaninsa ja siirtyisi käyttämään Viafinin palveluja?

Jos uusi yksikkö saavuttaa 3-5 miljoonan liikevaihto potentiaalin 2-3 vuoden kuluessa, niin sen täytyy ainakin osittain tulla nappaamalla kilpailijoiden asiakkaita.

Otetaanko asiakkaat esim polkemalla hintoja?

Kiitos jos etukäteen ![]()

Viafin laajenee uudelle paikkakunnalle vasta, kun ollaan varmistettu tarpeeksi iso “ankkurisopimus”. Tämän jälkeen on helppo alkaa tarjota samaa palvelua muille toimijoille.

Hintakilpailulla ei kyllä sopimuksia voiteta. Uskon että referenssit ja uskottavuus, on se millä sopimukset voitetaan. Oma paras valistunut arvaus on että Viafin käy tekemässä tehtaalle jonkun projektin ja vakuuttaa tilaajaan, joka sitten sataa laariin, kun ollaan miettimissä kenen kanssa tehdään uusi huoltosopimus. Viafin Gas:in osaaminen on myös sellaista mitä ei varmasti ihan kaikki isotkaan toimijat välttämättä pysy tarjoamaan. Markkina (2000milj.) on myös iso verrattuna Viafinin (55milj.) kokoon, eli tilaa on kasvaa, vaikka nyt ei ihan jokaista sopimusta voitakkaan. Uskon myös, että pienet yrittäjä vetoiset yksiköt on todennäköisesti enemmän asiakkaasta välittäviä ja pystyy pitämään helpommin parhaat tekijät itsellään, kuin kilpailijoiden massiiviset “kasvottomat” organisaatiot. Isossa teollisuudessa kun tuotanto pysähtyy vaikka tunniksi, niin se on helposti kymmenien tuhansien eurojen tappiot. Jos sulla on parhaat tekijät ja olet luotettavin, saat todennäköisesti sopimuksen vaikka se ei olisi halvin.

Viafin Gasin toimari jättää tehtävänsä välittömästi. Toivottavasti Gasin hyvä kehitys ei ota takapakkia.

Itselle ei ole osunut silmään mitään lukuja Gas -liiketoimintojen kehityksestä. Yritin kyllä tossa vähän silmäillä, jos olisin löytänyt. Syy voi olla myös että liiketoiminnot ei ole kehittynyt tarpeeksi Gasum tekniikan ajoista.

https://www.viafingas.fi/b/vantaan-kuusijarven-masto

22.1 tullut tälläinen juttu Gasin sivulle. ![]()

Tosta näkee, miten kannattavuus parantunut selkeästi viime vuosina.

Olisi hyvä, jos tulosjulkaisuiden yhteydessä olisi luvut liiketoimintakohtaisesti. Kannattavuus (6,2%) tosiaan noussut yhtiön tavoitteisiin (5-7%). 2020 on kuitenkin se mikä merkitsee ja uutinen tulee aika lähelle tilinpäätöstä. Toki postiivinen tulosvaroitus on annettu koko yhtiön osalta viime vuonna ja Viafin Gas koko yhtiön liikevaihdosta luokkaa 27%, eli kyseessä voi olla ihan normaalia siirtymääkin toiseen yhtiöön tms.

Kiitos paljon vastauksesta!

Arvostan ![]()

Viafinin myynneistä iso osa tuli tammikuussa Nordean kautta. Itse odotin mielenkiinnolla kuka myyjä oli. Se oli rahasto, Fim Fenno sijoitusrahasto. Lappuja laitettiin myyntiin 47 985kpl, jäljelle jäi +35 636. Tänäänkin Nordean kautta myyntejä oli noin 2000kpl eli ehkä rahasto myy loput osakkeensa pois.

Oli itselleni positiivinen uutinen, ettei myynnit tulleet keltäkään sisäpiiristä.

Voi olla laput vähissä ostajille kun rahaston myynnit loppuvat, jos firman suorittaminen jatkuu edelleen . Tekeminen ollut nyt vahvaa, yritys defensiivinen, yritys ostot mahdollisia katalyyttejä ylöspäin sekä yritys laajentunut mahdollisille kasvu alueille (esim ketjussa mainitut tankkausasemat).

Jos strategia kauden tavoitteet onnistuvat on osakkeella kyllä mukava ratsastaa pitkin vuosikymmentä. Markkina-arvon kasvaessa olisi edessä nousut indekseissä eteenpäin, instituutio raha olisi varmasti kiinnostuneempi defensiivityytensä takia jos yritys olisi suurempi , tunnettuvuus yhtiönä kasvaisi ja ulkomaista pääomaa hakeutuisi osakkeeseen.

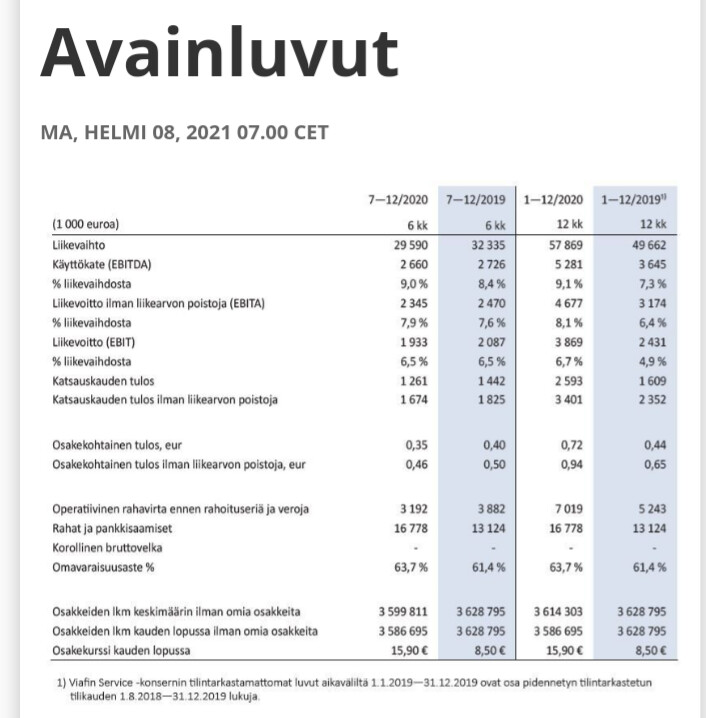

8.2 eli viikon päästä olisi tulossa tilinpäätös tiedote.

Mitä veikkaatte, vaikuttaako Viafinin liiketoimintaan kasvattavasti, jos biokaasu saadaan osaksi jakeluvelvoitetta? Enemmän kysyntää biokaasulle → enemmän kaasuasemia → enemmän huollettavaa.

Millä fiiliksillä maanantain osariin? Korkea on arvostus mutta niin on kyllä viime vuosikin.

Ehdottomasti. Viafin Gas karkeasti noin 30% koko viafinista ja viime vuosina tullut paljon orgaanisen kasvun drivereita kaasupuolelle. Tälläisellä velvoitteella biokaasuasemat, talteenotto ja säilytys jne. koko infraketju on Viafinin markkinaa.

Joku asiaan paremmin perehtynyt voi avata tarkeimmin, mutta itsellä on hyvin vahva käsitys että suomessa on pakolliset kaasujärjestelmien määräaikaistarkastukset. Tämäkin vahvistaa tätä ajuria, eli mitä enemmän rakennat kaasuinfraa → sitä enemmän tarkastettavaa → sitä enemmän pakollisia huoltotoimenpitetä. Toki useat varmaan valmiita sopimaa suoraan huoltosopimuksen koko järjestelmästä, niin ei tarvitse ylimääräistä murehtia turvallisuudesta tai tarkastuksista.

Maakaasusta:

"Tarkemmat säädökset ja vaatimukset annetaanvaltioneuvoston asetuksessa maakaasun käsittelyn turvallisuudesta (551/2009). Asetuksen mukaan maakaasuputkistoille, jotka edellyttävät käyttöönottotarkastusta, on tehtävä määräaikaistarkastus ensimmäisen kerran kahdeksan vuoden kuluttua käyttöönotosta ja sen jälkeen kahdeksan vuoden välein. Siirto-ja jakeluputkistolle, tankkausasemalle sekä sellaiselle käyttöputkistolle, johon liittyvien käyttölaitteiden nimellinen polttoaineteho on yhteensä suurempi kuin 1,2 megawattia, toiminnanharjoittajan on ennen putkiston käyttöönottoa nimettävä putkiston käytöstä vastaava henkilö (käytön valvoja)sekä tarvittaessa hänelle yksi tai useampi sijainen. "

Lähteenä huoltovarmuuskeskus.

Hyvillä fiiliksillä. Jos kassassa on edelleen suunnilleen se 4 euroa/osake, niin oikaistu pe on reippaasti alle 20. Se kuulostaa ihan hyvältä tälle kasvuyhtiölle. Tietysti toivotaan, että tulee taas vahvat luvut totuttuun tapaan. ![]()

16.3.20 Varatoimitusjohtaja ja Pipingin johtaja lopettaa

14.9.20 Projektiliiketoimintojen johtaja lopettaa

29.1.21 Viafin GAS Oy:n toimitusjohtaja lopettaa

Olisi mielenkiintoista nähdä millaisia muutoksia organisaatioon on tehty vai onko tässä ollut ajatus, vain keskittää ja trimmata yrityksen johtoa. Riikola toi mukanaan maintpartnerilta jotain väkeä, onko he kenties paikannut näitä tehtäviä tms.?

Hyvillä fiiliksillä myös täällä. Yhtiön vastasyklisyys on ainakin tänä vuonna todistettu ja kasvuakin tullut koko vuodelle ihan kivasti. Omistajana tietysti toivon ja mutuilen vähän optimistisemmin kuin inderes. Heitetään että liikevaihto 57,3milj. ja Ebita 4,4 milj. perustuen siihen että Oulu, Tampere ja Riihimäki on saatut todennäköisesti “täysille kierroksille” vasta loppuvuodesta. Kaikesta huolimatta ihan ymmärrettävästi H2 liikevaihto jää 10-14%, viime vuoden loistavasta H2 tuloksesta. Todella innokkaana odottelen myös, kuinka yhtiö kiihdytetään seuraavan parin vuoden aikana ihan eri koko luokkaa. 2021 ja 2022 kasvun tulee olla aika hurjaa, että tavoitteisiin päästää. Luottoa ja uskoa on että 2022 kellotetaan 100milj. liikevaihtoa.

Kassassa näköjään suunnilleen 4,7euroa/osake ![]()

“Yhtiön rahat ja pankkisaamiset 31.12.2020 olivat 16,8 miljoonaa euroa, mikä antaa meille hyvän perustan kasvustrategiamme etenemiselle jatkossakin.”

Omien ostot:

*Viafin Service Oyj on hankkinut yhtiökokouksessa hyväksytyllä päätöksellä omia osakkeita yhteensä 42 100 kappaletta, keskihinnalla 12,72 euroa kappaleelta (31.12.2020).

Ei muuta kuin kahvit tippumaan ja aletaan syynäämään papereita tarkemmin läpi.