Mielenkiintoinen raportti. Q4 meni heikkoja odotuksiakin heikommin. Myynti ei vetänyt edes USAssa, laskutusasteet heikot, projektit paukkui, luottotappioitakin tuli ja epävarmuus heijastuu vuoteen 2023. Silti näkymät ennustavat reilua EBITA-marginaalin parannusta. Nyt on hyvin mielenkiintoista kuulla, mihin tuo ohjeistushaarukka perustuu, koska jo haarukan keskikohdalla osake on hyvin halpa.

Tämä juuri mielenkiinnon kohteena. Jos suunnitellut kulusäästöt toteutuu ja toisaalta vältytään jatkossa isoilta projektiylityksiltä ja luottotappioilta, päästään jo kannattavuudessa pitkälle kunhan myynti vetää edes sinnepäin. Koska Q4 oli niin vaisu, kiinnostaa onko tilanne jo kääntynyt vai odotetaanko että kohta se siitä kääntyy.

Ei ole kiire omistajaksi. Bilot synergiat olemattomat -päästy keskustelemaan mutta 0 isoa kauppaa? Osaajakilpailussa häviäjän roolissa -oltu rekryissä varovaisia mutta ovi käy ulospäin

Mitään positiivista hankala löytää. Ei tätä voi enää arvottaa lähellekään 10% marginaalilla peilaten historiaan vaan 5% lienee sopiva neutraali taso kunnes saadaan jotain näyttöjä yhdistymisen jälkeiseltä ajalta.

Karkeasti menee Wittedin kanssa samaan matalan marginaalin kategoriaan tällä hetkellä, mutta toinen houkuttaa tekijöitä ja kasvaa

@Joni_Gronqvist miten todennäköisenä näet Vincitin EBIT-arviot? Aikamoisesti saa vetää jotta Bilot osio olisi 10% kannattavuudessa, tai vaihtoehtoisesti loput toiminnasta +15%. Kasvuluvut on yhtälailla yläkantissa, varsinkin kun jenkkikone yskii.

Mielenkiintoisia tietoja toimitusjohtajan haastattelussa:

Kulusäästöt alkaneet vaikuttaa suurilta osin jo 2023 alusta

Keskituntihinnassa ”selkeä bumpsi ylöspäin tammikuun alusta alkaen”

Nyt pitkäksi menneistä projekteista ei pitäisi koitua lisäharmeja (mutta projektinhallintaa on parannettava)

Vincit USAn osalta jotain uudistuksia tehty nyt Q1 aikana, epäselvää miten nopeasti vaikuttavat.

Aamulla mietitytti kuinka pitkälle tätä vuotta Q4:n haasteet jatkuvat ja pitääkö tuloksentekoa odotella pitkälle H2:lle. Haastattelun perusteella vaikutti siltä, että epävarmuus liittyy pikemmin yleiseen kysyntätilanteeseen ja kohdistuu loppuvuoden asiakaskysyntään. Tämä on ihan relevantti kysymys koko sektorilla, mutta ei mielestäni varjosta erityisesti Vincitiä. Siten se ei mielestäni ole hyvä peruste Vincitin aliarvostamiseen vs sektori.

Vincitiä hinnoitellaan kuin se olisi sektorin huonoin firma, mikä ei minusta pidä paikkaansa. Vaikka en edelleenkään ole Bilot-fuusion fani, tykkään kovasti nykyhinnan tuotto-riskisuhteesta. (disclaimer: omistan, do your own research).

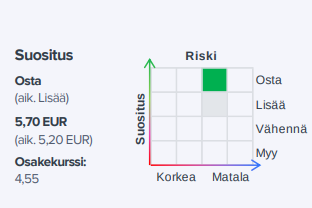

Liikevaihto kasvoi fuusion vetämänä ja kannattavuus jäi hieman odotuksista Q4:llä. Ohjeistus indikoi vähintään maltillista orgaanista kasvua ja kannattavuusparannusta vuonna 2023. Ennusteemme ovat ohjeistuksen alalaidalla. Osakkeen arvostuskuva on varovaisilla ennusteillamme (2023e EV/EBITA 7x) hyvin houkutteleva. Toimitusjohtajan haastattelu tilinpäätöksestä on katsottavissa tästä.

Mitenköhän tuohon tuoteliiketoiminnan raportointiin pitäisi suhtautua kun tiedotteen mukaan tuoteliiketoiminta teki nollavoittoa viime vuoden, mutta raportissa mainittiin, että yhtiö aktivoi 0,6 meur tuotekehityskuluja. @Joni_Gronqvist onko tuo 0,6 meur mennyt nimenomaan tuohon tuoteliiketoimintaan ja onko tuossa tuoteliiketoiminnan laskemisessa (tilinpäätöksessä) otettu huomioon siihen aktivoidut kulut, vai onko ne kulut taseeseen aktivoitu vai mitenhän se mahtaa mennä?

ps. muokkasin tuon otsikon hieman ajankohtaisemmaksi. En ole kauhean hyvä keksimään nokkelia otsikoita mutta on tuo edellistä parempi.

Vincit julkaisee Q1-liiketoimintakatsauksen torstaina ja @Joni_Gronqvist Gronqvist on antanut ennakkokommenttinsa siihen liittyen.

Fuusio Bilotin kanssa vetää voimakasta liikevaihdon kasvua ja orgaanisesti kasvu oli arviomme mukaan hyvin maltillista Q1:llä. Yhtiö fokusoi alkuvuonna kannattavuuteen ja arvioimme sen parantuneen Q4:stä kulusäästöjen ajamana. Tuloksen lisäksi seuraamme markkinakommentteja Euroopasta, USA:n myynnin kehitystä ja mittavan kulusäästötavoitteen realisoitumista.

Tämä siitä huolimatta, että Vincit USA teki nollatuloksen, eli Europe (sis. Bilot) vetää hyvin. Räätälöidyn ohjelmistokehityksen loppuvuoden näkymiin flagataan tosin (odotetusti) riskejä ja koko vuoden ohjeistus ennallaan.

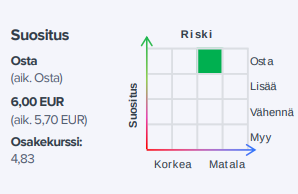

Liikevaihto kasvoi fuusion vetämänä, mutta myös orgaanisesti. Kannattavuus ylitti selvästi ennusteemme kustannussäästöjen vetämänä. Katsauksen myötä luottamus tuloskasvuun lisääntyi selvästi, vaikka yhtiö oli varovainen kommenteissaan loppuvuodesta. Ennusteemme ovat ohjeistuksen alalaidalla/keskitasolla. Osakkeen arvostuskuva on varovaisilla ennusteillamme (2023e EV/EBITA 7x) edelleen hyvin houkutteleva, varsinkin epävarmuuden yli katsottuna.

It-yhtiö Vincitin talousjohtaja Niklas Wasenius on irtisanoutunut yhtiön palveluksesta. Hän jatkaa tehtävässään ja johtoryhmän jäsenenä siirtymäajan yli enintään 31. lokakuuta asti.

Frans-Mikael ja Joni ovat tehneet laajan raportin Vincitistä. Kyseessä on todella laaja raportti… 54 sivua. Rapsa on kaikkien luettavissa niin kuin nämä laajat rapsat aina ovat.

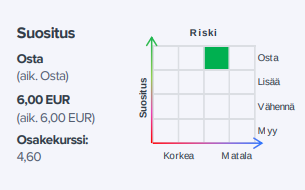

Vincit on muokannut tarjontaansa viime vuosina yritysostoin ja erityisesti Bilot-fuusio toi laajempaa osaamista, maantieteellistä presenssiä ja paransi kilpailukykyä. Yhtiön päivitetty strategia heijastelee uutta kokonaisuutta ja tarkempia fokusalueita. Yhtiö päivitti myös taloudelliset tavoitteensa, jotka ovat osin kunnianhimoiset, mutta samalla myös saavutettavissa. Yhtiöllä on nyt selkeät askelmerkit paluusta sektoria parempaan tekemiseen, joskin ennustamme omaa historiaa heikompaa vauhtia. Osakkeen arvostuskuva on suhteellisen varovaisilla ennusteillamme hyvin houkutteleva (2023e EV/EBIT 7x).

Tässä on Jeremiakselta ja Jonilta mainiota keskustelua Vincitistä.

Aiheet:

00:00 Aloitus

00:12 Bilot-fuusio laajensi tarjontaa

02:29 Potentiaalia sektoria parempaan kehitykseen

05:29 Tuoteliiketoiminnalla riittää vielä todistettavaa

06:53 USA:ssa merkittävää kasvu- ja kannattavuuspotentiaalia

08:51 Kannattavuuspotentiaalia lyhyellä ja pitkällä aikavälillä

10:43 Yritysostoja tähyillään ensisijaisesti Suomen ulkopuolelta

12:24 Palkka-inflaatio sektorin haasteena

14:59 Tuotto-odotus on houkutteleva

Vincit ilmoittaa palvelutuotannon muutosneuvottelujen päätteeksi irtisanoneensa 7 työntekijää ja lomauttavansa enimmillään 80 työntekijää vuoden 2023 loppuun mennessä.

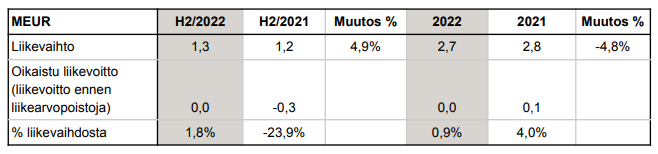

Vincitin vuoden 2023 liikevaihdon arvioidaan olevan yli 95 miljoonaa euroa ja oikaistun liikevoiton (liikevoitto ennen liikearvopoistoja) arvioidaan olevan välillä 3-8 prosenttia liikevaihdosta.

Aikaisempi ohjeistus (julkaistu 28.2.2023)

Vuonna 2023 Vincitin liikevaihdon arvioidaan olevan yli 105 miljoonaa euroa. Oikaistun liikevoiton (liikevoitto ennen liikearvopoistoja) arvioidaan olevan välillä 7-11 prosenttia liikevaihdosta.

Ei ole kiire omistajaksi. Bilot synergiat olemattomat -päästy keskustelemaan mutta 0 isoa kauppaa? Osaajakilpailussa häviäjän roolissa -oltu rekryissä varovaisia mutta ovi käy ulospäin

Mitään positiivista hankala löytää. Ei tätä voi enää arvottaa lähellekään 10% marginaalilla peilaten historiaan vaan 5% lienee sopiva neutraali taso kunnes saadaan jotain näyttöjä yhdistymisen jälkeiseltä ajalta.

Sama pätee edelleen. Vieläkö Joni ennustaa 8% ja “-- arvostuskuva on varovaisilla ennusteillamme edelleen hyvin houkutteleva --” Käsittämätön Bilot fuusio, ja en muista milloin viimeksi olisin kuullut markkinoiden suunnalta yhtiöön liittyen mitään positiivista. Odotellaan rauhassa kyytiin hyppäämistä.

Vincit USA:n toimitusjohtaja jättää myös tehtävänsä.

Yhtiössä näyttäisi riittävän siivottavaa vielä hetkeksi. Ei ole Vincit kyennyt tuottamaan positiivista uutisvirtaa kilpailijoihin verrattuna, joten aikoja parempia joutuu odottelemaan vielä pitkään.

Itse olen töissä IT-konsulttina ja olen kuullut monestakin suuntaa, että IT-konsulttifirmoilla ei tällä hetkellä kovin hyvin mene: myynti ei vedä kun asiakkaat ei osta tai lykkää projekteja ja tuntihintoja on tiputettu. Penkillä voi olla paljon konsultteja tekemättä laskutettavaa työtä ja odottelemassa milloin projektit alkaa. Moni on ilmeisesti lomauttanut ja/tai lopettanut uudet rekryt - näin on tehty myös siinä firmassa, jossa itse olen töissä - oma persaus on kuitenin melko lailla turvattu. Nämä on kyllä vähän kuulopuheita, tiedän vain muutaman firman jossa lomautuksia ja muita isompia säästöjä on tehty, mutta ei savua ilman tulta - jotain perää näissä varmasti on, tilanne on mielestäni ihan eri kuin esim. vuosi sitten, jolloin puhuttiin vain osaajapulasta. Se miten tuo myynnin heikkeneminen iskee eri firmoihin onkin sitten toinen juttu: osa pärjää paremmin ja osa huonommin, riippuu varmaan paljon minkälaisille asiakkaille projekteja tehdään.

Sinänsä ei siis Vincitin tulosvaroitus ainakaan itselleni tullut ihan hirveänä yllätyksenä, tosin olisin kuvitellut, että tuo myynnin heikentyminen näin yleisesti olisi ollut jo etukäteen paremmin hinnoiteltu osakkeeseen. En sitten tiedä, onko markkinalla ollut ihan yleisestikin liian positiivinen käsitys siitä miten myynti vetää tällä hetkellä - jotenkin vähän tältä tuntuu näin alalla töissä olevana. Itsehän olen siis vaan koodari ja en myynnistä mitään sen tarkemmin tiedä, mutta kyllä näitä huhuja kuulee esim. työkavereilta muista konsulttitaloista. Tosin muutaman firman perusteella ei voi kauheasti vetää johtopäätöksiä koko markkinasta…