Ainakin keski-euroopan spacit tippuneet vaihdossa ja arvossa listautumisen jälkeen pikkuhiljaa. Tämäkin varmaan on muutaman kuukauden kuluttua noin 9,50e kuten siellä (tosin niissä warranttejakin).

Suomessa ois ehkä enemmän kysyntää pienemmille spaceille, siis 10-20 miljoonan kokoisille kuin yli 100 miljoonan, sillä silloin kohdeyritysten määrä olisi huomattavasti suurempi ja sellaisia mahtuisi ehkä muutama yhtä aikaa markkinoille.

Vähäinen osanotto yleisöantiin (vain 2300 kpl), vähäinen kiinnostus pörssin avauksessa ja vaisu pörssikurssi ensimmäisenä päivänä. Tullainen IPO kiinnostus ja heikko pörssiavaus viittaisi siihen, että lähiviikkoina ja kuukausina vaipuu unohduksiin.

Heikkoa pörssiavausta vielä vahvistavat tämän päivän pörssi- ilmoitukset, joista käy ilmi että Virala ja Ehrnrooth tukivat eilen omilla isoilla ostoillaan IPO-päivänä VAC:in kurssia kovasti. -Että ei kovin elinkelpoinen pörssiavaus mikä oli pääteltävissä jo siitä, että eläkeyhtiöt ja suuri yleisö eivät sijottaneet tähän, vain 3200 yksityissijottajaa mikä on pörssihuuman huipulla todella heikko tulos.

Edelleen täytyy muistaa, että tämä yhtiö on toistaiseksi ainoastaan rahaa pankkitilillä ja muutama tunnettu nimi sijoittajapiireissä. Olisin enemmän huolissani, jos tämä olisi saanut sijoittajat hullaantumaan niin, että kurssi olisi noussut kymmeniä prosentteja ensimmäisenä päivänä. Itse pidän aina positiivisena, kun sisäpiirille kelpaa osakkeet nykyhinnalla.

Eläkeyhtiöt tuskin saavat edes tähän sijoittaa sääntöjensä rajoittamina. Heillä on hyvin rajoittavia sääntöjä, esimerkiksi he voivat sijoittaa asuntoihin vivulla vain erikoisluvalla, joka pitää uusia. Täten ei ole lainkaan yllättävää, että tämä on heidän sijoitustensa ulkopuolella, vaikka voisikin olla heille harmaalla alueella.

En oikein ymmärrä, että mitä odotit tapahtuvan listautumisen jälkeen, kun SPACeista poiketen tuularit saivat osallistua IPOon. On ihan realistista, että osakkeella ei käydä kauppaa päivittäin.

Olin täysin unohtanut, että pörssissä on tämmöinenkin, ilmeisesti samoin on myös foorumi…

Yhtiö on yhtiön mielestä ylittänyt kaikki odotukset ja johto on erittäin tyytyväinen ja miksei olisi kun “kaudelle kirjautui hallituspalkkioista 137,1 tuhannen euron kulut”.

“Huomioiden aktiivisen kesäkauden ja eri tahojen kanssa käytyjen neuvottelujen positiivisen luonteen, olen luottavainen, että pystymme löytämään asettamamme kriteerit täyttävän kohteen selvästi ennen VAC:n takarajana olevaa kesää 2024.”

Nykyajan momentum-sukupolvelle tällainen vuosien näennäinen tyhjäkäynti on vierasta. Tässä on hyvä osake sellaiselle, joka haluaa harjaannuttaa omaa kärsivällisyyttään. Ja lopputuloksena voi olla sitten jenkeistä tuttu deSPAC-tukanleikkuu yhdistymisen jälkeen.

Kuten hyvä ystäväni usein sanoo: “Mikä kiire tässä nyt on, valmiissa maailmassa?” Firma on ollut pörssissä alle kaksi kesäistä kuukautta, joten olisin kovin kovin huolestunut, jos nyt oltaisiin jo kovinkin pitkällä hiomassa yrityskauppoja yhden kumppanin kanssa. 60 yhtiöön tutustuminen ja osan tarkempikin syynäys riittää tässä vaiheessa oikein mainiosti. Tarkistakoot H2:n aikana samaa tahtia vielä 180 firmaa, niin eiköhän sieltä ala helmet erottua.

Purmo Group tullaan listaamaan Nasdaq Helsinkiin osakeyhtiölain mukaisen absorptiosulautumisen myötä, jossa Purmo Group sulautuu VAC:iin (” Sulautuminen ”). Sulautuminen arvostaa Purmo Groupin velattomaksi yritysarvoksi 685 miljoonaa euroa.

Purmo Group, jonka vuoden 2020 liikevaihto oli 671 miljoonaa euroa ja oikaistu käyttökate 85 miljoonaa euroa, on yksi johtavista kestävien sisäilmaratkaisujen toimittajista, joka on erikoistunut lämmitys- ja jäähdytysjärjestelmiin. Yhtiön kokonaisvaltainen tuotevalikoima sisältää vesikiertoiset radiaattorit, pyyhekuivaimet, lattialämmitysratkaisut, konvektorit, venttiilit, säätölaitteet, ilmalämpöpumput ja ilmanvaihtotuotteet.

Purmo Groupin vuoden 2021 oikaistun käyttökatteen odotetaan olevan hieman yli 90 miljoonaa euroa. Yhdistyneen Yhtiön 31.12.2021 arvioidun nettovelan jaettuna oikaistulla käyttökatteella odotetaan olevan alle 2.5x, huomioiden VAC:in kassavarat sekä Rettig Groupin ylimääräisen osingon maksamisen ennen Sulautumisen täytäntöönpanoa Sulautumissopimuksen ehtojen mukaisesti[1], olettaen etteivät VAC:in nykyiset osakkeenomistajat vaadi C-sarjan osakkeidensa lunastamista[2] Sulautumisen yhteydessä.

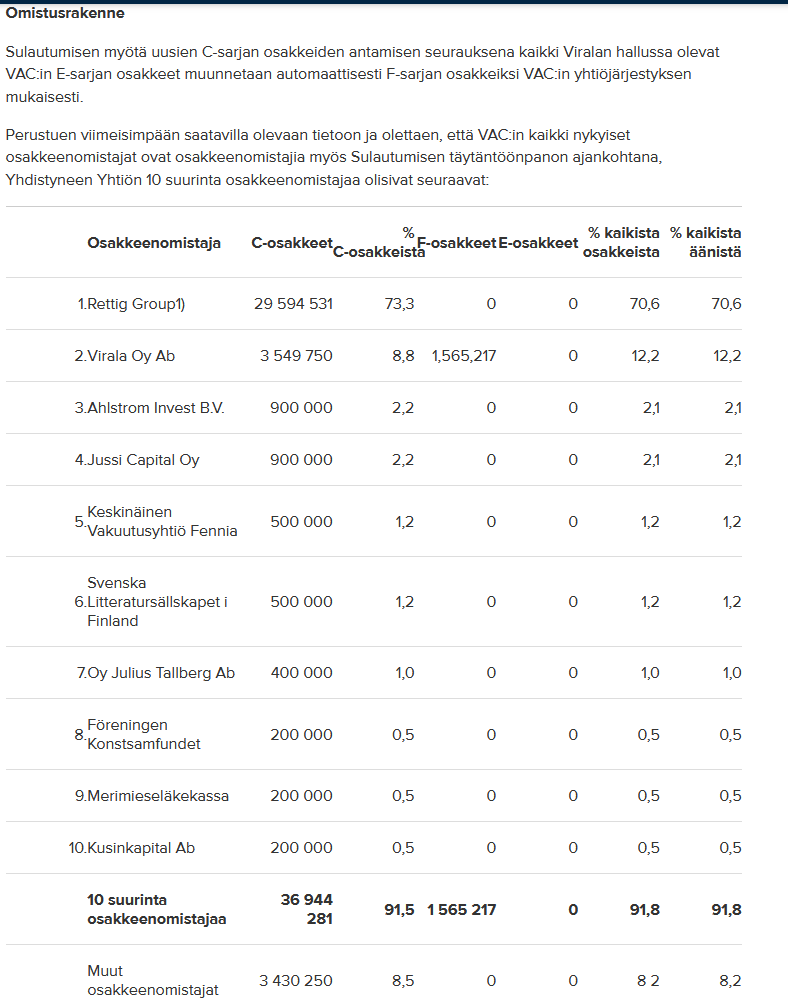

Sulautumisen toteuttamisen myötä Purmo Groupin nykyiset osakkeenomistajat tulevat omistamaan yhteensä 73,3 % ja VAC:in nykyiset osakkeenomistajat yhteensä 26,7 % Yhdistyneen Yhtiön C-sarjan osakkeista. VAC:in suurin osakkeenomistaja Virala Oy Ab ( ”Virala” ) tulee omistamaan 8,8 % Yhdistyneen Yhtiön C-sarjan osakkeista

Uusi yhtiö on sitten aika pitkälle Rettigin hallinnassa…

Lueskelin koko tiedotteen läpi, ei ainakaan nyt itselle valjennut kuinka hyvä tämä on VACin omistajille. Purmo tekee 80miljoonan oikaistua käyttökatetta. Nykyiset VACin omistajat (market cap 125miljoonaa) saavat uudesta yhtiöstä n. neljänneksen. Koko kokonaisuuden arvo siis ymmärtääkseni 500miljoonan kanttuvissa. En löytänyt Purmon liikevoittoa raportista, tuskin on kovin kummoinen, joitakin kymmeniä miljoonia.

Lisäksi särähti seuraava korvaan:

“Purmo Group voi jakaa osakkeenomistajilleen ylimääräisen varojenjaon joko osinkona tai pääomanpalautuksena, tai näiden edellä mainittujen yhdistelmänä, enintään 251 miljoonaa euroa ennen Sulautumisen täytäntöönpanoa (“Täytäntöönpanoa Edeltävä Varojenjako”).”

Eikö tämän VACin idea ollut nimenomaan, että uusi yhtiö oli taseeltaan vahva? Nyt nettovelkaa onkin reilusti yli 200miljoonaa:

“Purmo Groupin ja VAC:in yhdistetty nettovelka 30.6.2021 olisi ollut 238 miljoonaa euroa ottaen huomioon Sulautumisen vaikutukset ikään kuin Sulautuminen olisi tapahtunut kyseisenä päivänä. Lisätietoja on esitetty Liitteessä 1.”

Yhdistyneen Yhtiön 31.12.2021 arvioidun nettovelan jaettuna oikaistulla käyttökatteella odotetaan olevan alle 2.5x, huomioiden VAC:in kassavarat sekä Rettig Groupin ylimääräisen osingon maksamisen ennen Sulautumisen täytäntöönpanoa

Oikaistu operatiivinen kassavirta H1/2021 oli 11Me (liikevaihto 405Me)

Purmo Groupin toimitusjohtaja John Peter Leesi tulee inderesTV:n haastatteluun iltapäivällä. Jos herää Purmoon liittyviä kysymyksiä, voitte laittaa niitä tulemaan.

Ymmärsinkö nyt tän oston oikein. VAC listaussa toimari kertoi eduksi sen, että yhtiö voi käyttää omaa osaketta ostamiseen ja näin ollen raha jää yhtiön kehitämiseen. Nyt Tj kertoo että se on heille etu että yhtiön kassa on kuiva. joku tässä nyt mättää.

Jos oikein itse ymmärsin, niin hän viittasi siihen että VACille annissa kerätty kassa on se raha mitä käytetään ”kehittämiseen”. Ja tuo tuo tyhjempi kassa viittasi taas Purmon kassaan.

ois kiva että purmon toimarilta kysytäisiin eritysesti kasvusta ja epäorgaanisesta kasvusta erityisesti. Koska jos hän mainitsee epäorgaanisen kasvun hän ja VAC toimari puhuu pahasti ristiin tavoitteissa.