Riskeiksi nostan tämän vaikeasti määritettävän arvostuksen sekä taloudellisten lukujen hyvin vaikean ennustettavuuden. Tokihan on helppoa heitellä näitä “tämmöisiä firmoja hinnoitellaan monesti P/S 20”. On minusta spekulatiivista sanoa, että tuommoinen hinnoitteluympäristö on enää olemassa, kun Voxtur on kyntensä näyttänyt. Ehkäpä silloin annetaan enemmän painoarvoa alarivin luvuille. Alle kirjailin neljään eri osioon hajanaisia ajatuksia liittyen casen vaikeaan arvonmääritykseen.

Osa 1 Osakkeiden määrä

Myös “hinnoitellaan nyt P/S 2” on vaikea suoraltaan ostaa.

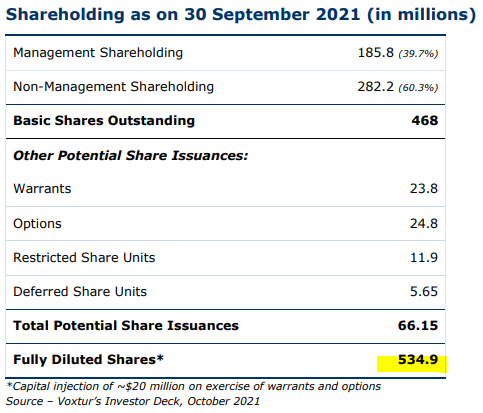

1 sudenkuoppa on osakkeiden määrä. Se ei ole 484k, joka lukee mm. nordnetissä.

Kaikki huomioiden dilutoitu määrä oli 535k 30.9 ja sen jälkeen benutech kaupasta ja Realwealthista tulee jopa 25M lisää. Sitten private placement n.16.7M → 577M

Tämän hetken run rate on suuruusluokkaa ~200MCad → P/S lähempänä 3 kuin 2.

Jim ja Gary puhuvat triple digit growthista, mutta diluutiota on tulossa jatkossakin. Eli turvamarginaalia on hyvä pitää mielessään.

Osa 2 Arrowheadin arvonmääritysmalli

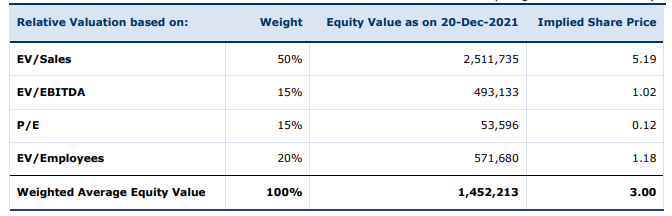

Arrowheadin arvostusmallikin on vähintään mielenkiintoinen. DCF arvoa (joka on aivan tolkuttoman vaikea määrittää tässä casessa) saavat määritettyä 1,9 mutta verrokkihinnoitteluksi saavat 3CAD

= Firman arvo on heidän mielestään 1.9 mutta muidenkin ollessa ylihintaisia voi Voxturinkin maksaa enemmän (kärjistys).

“Based on its due diligence and valuation estimates, Arrowhead believes that Voxtur’s fair share value lies in the CAD 2.21 to CAD 2.70 bracket, which has been calculated using a blended valuation method: with 50% weighting to a DCF method and 50% weighting to a Comparable Companies Valuation method. Our DCF model suggests a fair value of CAD 1.91, while a relative valuation provides a fair value of CAD 3.00.”

Näin he ovat taas tehneet kerroinanalyysinsa… (ei ole kovin häävi).

P/E mittareilla sopiva hinta olisi 0.12, mutta EV/sales mittarilla 5.19

Osa 3 - Kannattavuus & Pure SAAS company

Toistaiseksi puheet ovat kovat, mutta näytöt ohuet. Myyntikate-prosentti ei ole kehittynyt suotuisasti. Kertakuluja on erittäin paljon ja edes niillä oikaistuna Ebitdaa ei saada positiiviseksi.

Toistaiseksi Saas - tyyppiset liiketoiminnat tuottavat 80+% myyntikatetta, mutta muodostavat vain pienen osan liikevaihdosta, siinä missä osa liiketoiminnasta on palveluliiketoimintaa, jossa myyntikatteet ovat luokkaa 30-40%

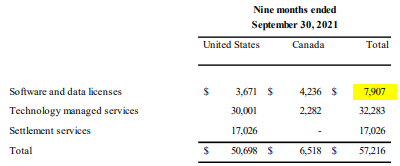

YTD 13% liikevaihdosta on puhdasta SAAS liiketoimintaa.

Puhuvatkin usein termillä “tech enabled services”

Casen kannalta on oleellista, että saavat transformoitua nykyisiä 30+% katteen “manuaalista palvelua” sisältävät tarjoomat automatisoiduiksi tech-enabled serviceiksi (60% kate?) tai Saas:ksi (80+% kate).

Tälle on hyvät aihiot olemassa, mutta vielä ei olla lähellä maaliviivaa.

Tärkeää on myös kyetä kääntämään hyvät myyntikatteet alariville. Eihän tämä tietenkään ole yhdenkään sentin arvoinen, jos koskaan ei alimmalle riville asti valu dollareita omistajille maksettavaksi.

Osa 4 - Orgaaninen kasvu

Tähän mennessä Voxtur ei ole pystynyt osoittamaan merkittävää orgaanista kasvua. Jopa ensivuoden puhuttu 100% kasvu pystytään toteuttamaan ilman merkittävää orgaanista kasvua. Jotta tämä olisi todellinen home run case, on sen pystyttävä osoittamaan myös merkittävää orgaanista kasvua.

Toistaiseksi kasvu on ollut lähes ainoastaan ostojen (ja osakkeen dilutoinnin) varassa.

Tämä saattaa näyttää jonkunmielestä karhu-kirjoitukselle. Olen kuitenkin tyytyväisenä Voxtur-kelkan kyydissä ja melkein luonnehdin itseäni Voxtur-bulleroksi. Mariuksen video-sarja sekä Radius researchin haastattelu olivat minusta todella hyviä. Valoivat taas lisää uskoa pienten epäilysten vastapainoksi.

Täällä tuntuu olevan monia uusiakin yrityksestä innostuneita. Minusta on myös tärkeä nostaa riskejä esiin, sillä riskinen case tämä on edelleen. Tämä ei ole ilmainen arpa, jolla multi-baggeroi varmasti. Vaikka liikevaihto tuplaisi 2022 sekä 2023 ei sekään takaa satumaisia tuottoja, sillä on myös kyettävä osoittamaan, että alariville saadaan generoitua dollareita.

Yritys on totaalisessa transformaatio-vaiheessa. Tässä vaiheessa kannattavuus onkin toissijaista ja panostuksen kasvussa, investoinneissa, tarjonnan ja liiketoimintamallien kehittämisessä ja synergioiden luomisessa. Pala palalta saadan kokonaiskuvaa eheämmäksi, mutta vielä ei ole selvää kuvaa kuin korkeintaan Jimillä ja Garylla.