Morgan Stanley laskee tavoitehintansa 12,20->11,20 ja suosituksena lisää->vähennä.

Otin tiedon op:n palvelusta, en tiedä syitä tavoitehinnan laskuun.

Morgan Stanley laskee tavoitehintansa 12,20->11,20 ja suosituksena lisää->vähennä.

Otin tiedon op:n palvelusta, en tiedä syitä tavoitehinnan laskuun.

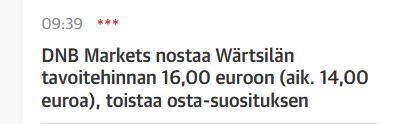

Kauppalehdestä poimittu. DNB nostaa tavoitehintaa 14 → 16.

Technology group Wärtsilä will supply the cargo handling and fuel supply systems for four new 40,000 m3 gas carrier vessels. The ships are being built at the CIMC SinoPacific Offshore & Engineering (SOE) shipyard in China for Norwegian shipowner Avance Gas. The order was booked by Wärtsilä in Q4 2023.

Wärtsilä’s range of complete cargo handling systems for gas tankers are designed to reduce operating costs and improve the vessel’s Energy Efficiency Design Index (EEDI). The award of this contract represents an endorsement of these benefits.

The Wärtsilä LPG Fuel Supply System (LFSS) is an innovative and reliable system that enables the use of LPG as fuel. This increases operational efficiency and supports environmental sustainability.

These will be the first medium sized LPG carrier vessels built at the SOE yard. The Wärtsilä equipment is scheduled to be delivered in the latter part of 2024, and the ships are expected to be delivered in 2nd half 2025 and onwards.

Technology group Wärtsilä will supply the cargo handling and LPG (liquefied petroleum gas) fuel supply systems for a new Medium Gas Carrier (MGC) vessel being built for Turkish ship owner Pasco Gas. The contract was signed with Hyundai Mipo Dockyard (HMD) and was booked by Wärtsilä in Q4 2023.

The 45,000 m3 capacity vessel was ordered as an option following an earlier newbuild contract signed in February 2023. The Wärtsilä scope of supply is the same for both ships. HMD is a key customer of Wärtsilä, and the two companies have cooperated on several newbuild projects.

The Wärtsilä equipment is scheduled for delivery to the yard commencing in July 2025.

Näitä tiedotteita tulee nyt niin tiuhaan, että Wärtsilä joutuu korostamaan kyseessä olevan taas uuden tilauksen - ettei kukaan vaan luule että puhe on edelleen siitä viisi päivää sitten tiedotetusta vastaavanlaisesta tilauksesta ![]()

AGL:n kanssa 2021 tehdyn akkutoimituspuitesopimuksen isoin pala meni näköjään valitettavasti Fluencelle. Valtava tilaus, aina ei voi voittaa…

Jos ei jotain ole jäänyt huomaamatta, niin Fluence johtaa nyt tätä puitesopimusta tilauksissa 550 MW / 1050 MWh vs Wärren 250 MW / 250 MWh. Yksi 200 MW:n projekti on vielä jäljellä joten tässä jäätiin ainakin vähän Fluencen jalkoihin. Tosin tämä Liddellin patteri piti alunperin olla vain 150 MW ensivaiheessa, joten saapa nähdä. Toivottavasti nyt joka tapauksessa tuo viimeinen saadaan kotiin taas.

Tervetuloa mukaan Wärtsilän pre silent -puheluun torstaina 4.1. klo 15 talousjohtaja Arjen Berendsin kanssa. Puhelu avoin tasapuolisesti kaikille. Rekisteröidy IR-kalenterin kautta:

IR-kalenteri (wartsila.com)

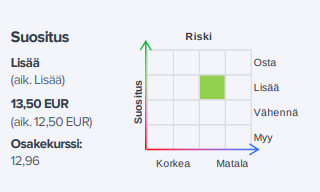

Analyytikot ovat laskeneet Wärtsilän suositusta lähes kautta linjan kurssinousun vuoksi. Eki ei ole tätä ainakaan vielä tehnyt, vaikka osakekurssi on jo hieman yli Inderesin suositushinnan. Myyntisuositusta on varmaankin turha odottaa. Miten olisi tavoitehinnan nosto, @Erkki_Vesola ? ![]()

Merenkulku- ja energia-alan yhtiö on vuoden vahvimpia nousijoita Helsingin pörssissä. Nyt se panostaa vahvasti metanolimoottoreihin. Arvostus on noussut niin vahvasti yli tavoitehinnan, että analyytikoiden suositus on enää ’pidä’. Neljä analyytikkoa kahdestakymmenestä on antanut osakkeelle jopa myy-suosituksen. Tavoitehintojen keskiarvo osakkeelle on 12,17 euroa.

Moro H_L ja muut, suositus ja tavoitehintahan ovat aina voimassa niin kauan kunnes ne muuttuvat ja niiden ollessa keskenään ristiriidassa (kuten Wärrellä nyt) ajaa suositus tavoitehinnan edelle. En voi tietenkään lähteä fronttailemaan mahdollisia muutoksiamme näissä, mutta selvää on että mainittu ristiriita ei voi olla kovin pitkäkestoinen. Hassun joulumielen toivotuksin Eki

Ymmärsin toki jo kysymyksen esittäessäni, että suoraa vastausta siihen ei voi antaa. Kiitos kuitenkin kommentistasi ja mukavaa joulun aikaa!

Varman toimarin tviitti jossa puhutaan Wärrestä ja T&K:sta. ![]()

Siitä vaan wärre tarjoamaan valtiolle voimalaa. Valtiohan voisi ostaa wärren energiavarastointi ratkaisut…

Kaukaa kaukaa haettu… Mutta jos kotimaasta löytyy alan parasta osaamista niin miksi kaupata maita ulkoimasille tuulivoima bulvaaneille… Wärre sopisi myös siihen vihersiirtymä hommaan.

Ajatuksia sarvikypärän alta

Eki on meidän iloksi tehnyt uuden yhtiöraportin. ![]()

![]()

Wärtsilän Q4’23:n hiljaista aikaa edeltäneessä konferenssipuhelussa ei ollut merkittäviä uutisia, mutta liiketoiminta on edennyt odotetusti ja etenkin luottamuksemme palveluliiketoiminnan hyvään kehitykseen vahvistui.

Ekin kommenteista nostona tämä yltä. Wärtsilän toteamus vuodesta 2024 on aika mielenkiintoinen.

Konferenssipuhelun keskeinen anti neutraalista positiiviseen

Q4’23:n markkinasentimentti oli melko positiivinen ja sekä tilauskertymä että liikevaihto olivat lähellä Wärtsilän odotuksia. Wärtsilä kuitenkin muistutti, että yhtiöllä Q3’23:n lopussa ollut tilauskanta painottuu 2024:lle ja siitä eteenpäin, mikä vaikuttaa Q4’23:n liikevaihtoon. Palveluliiketoiminnassa Wärtsilän eteneminen kohti korkeamman lisäarvon palveluja (mm. suorituskykytakuun sisältävät sopimukset) on sujunut hyvin. Vuodesta 2024 Wärtsilä totesi vain, että ”olemme jonkin suuren edessä, mutta sen toteutumisvauhti on epävarma”. Keskeiset kysyntäajurit, kuten päästöttömyys ja trendi lisäarvopalveluihin, ovat ennallaan.

Kommentit

Laitetaan nyt tämä tänne, eli Juha Variksen tviitti, jossa on vihjaus Wärtsilään. ![]()

(kurssi on yli tuplannut siitä, kun rupesin naljailemaan tästä sitä ostaneille herra Gongille ja Pulkkiselle + Discordissakin taisin kertoa, miten epähoukutteleva tämä on)

Tässä vielä yksi nosto Ekin Wärtsilän konferenssipuhelusta tekemästä koosteesta:

Varastoinnin mahdollisesta divestoinnista Wärtsilä muistutti, että moottorivoimaloiden ja varastoinnin toimitussopimukset ovat strategisesti erillisiä. Usein asiakas hankkii ensin varaston ja vasta myöhemmin säätövoimalan.

Edellä lausutusta minulla herää ajatus, että Wärtsilä voisi esimerkiksi

a) myydä energiavarastoinnin jollekin alan toimijalle ja listata moottorivoimalat itsenäisenä spinoffina pörssiin,

b) myydä energiavarastoinnin ja pitää moottorivoimalat osana omia liiketoimintojaan tai

c) spinoffata energiavarastoinnin ja pitää moottorivoimalat osana omia liiketoimintojaan.

Vaihtoehdot a) ja b) tuntuisivat näistä kolmesta luontevimmilta. Lisäksi erilaiset joint venture -kuviot ovat mahdollisia. Näissä jokin energiavarastojen valmistaja tarjoaisi akustot ja Wärtsilä moottorivoimalat ja todennäköisesti myös järjestelmän ohjauslogiikan, joka Wärtsilän ratkaisuissa on ilmeisen edistyksellinen.

Uskoisin Wärtsilän johdon käyvän läpi kaikkia näitä vaihtoehtoja. Ja ehkä joitain muitakin, joita en välttämättä osaa ajatellakaan. Eivätköhän todennäköisimmät vaihtoehdot kuitenkin tulleet tuossa luetelluiksi?

Kuinka paljon Wärtsilä myy säätövoimaa muiden vamistajien varastointisysteemeihin? Voisiko tuo varastoinnin eriyttäminen omaksi yritykseksi / sen myynti tuoda enemmän mahdollisuuksia myydä säätövoimaa muiden varastointiin?

Itse en pitäisi tuota vaihtoehtoa a kovinkaan todennäköisenä. Miksi Wärtsilä haluaisi erottaa moottorivoimalat muusta liiketoiminnasta spinnoffilla? Eikös tämä energiavarastoinnin strateginen tarkastelu koske lähinnä akkuvarastointia, jossa Wärtsilällä on paljon läpilaskutusta. Moottorivoimalat taas on aivan Wärtsilän ydinbisnestä, jolla on synegioita myös Marine liiketoimintaan moottorikehityksen kautta.

Moottorivoimalat tosiaan istuvat hyvin osaksi Wärtsilän ydinbisnestä. Toisaalta jos ajatellaan, että nämä liiketoiminnot kasvattaisivat omistaja-arvoa spinoffin myötä (kuten usein näissä tapauksissa käy), niin silloinhan se olisi suorastaan yrityksen johdon velvollisuus valita tämä vaihtoehto.

Kun kuitenkin otetaan huomioon, miten valtavat Wärtsilän kehityspanokset moottoriteknologiaan ovat olleet, niin tuntuisihan se kuitenkin ehkä paremmalta ajatukselta pitää kaikki tämän puolen osaaminen saman katon alla.

Tuntuisi loogiselta ajatukselta, että Wärtsilän olisi helpompi myydä säätövoimaa muiden valmistajien energiavarastoille, jos se ei olisi niiden suora kilpailija.