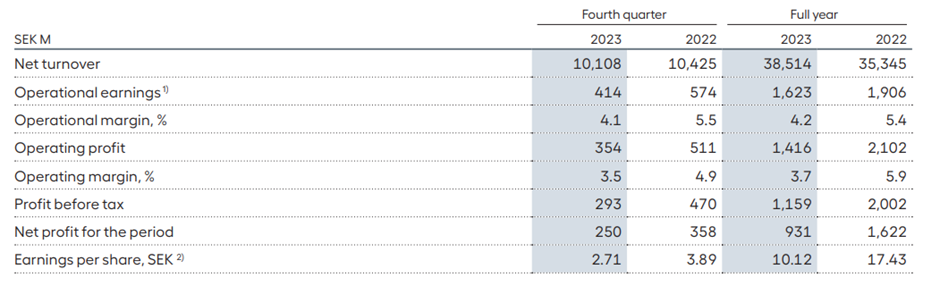

Wetterin verrokki Bilia julkaisi tänään Q4-raporttinsa. En ole konsensuksen ennusteista tietoinen, mutta luvut vaikuttavat omaan silmään pehmeiltä ja 6-7 %:n kurssilaskun perusteella markkina odotti vahvempaa raporttia. Ruotissa oli pientä pehmenemistä, kun taas Norjan kannattavuus laski ihan reilusti. Q&A:n perusteella Norjan markkinan haasteet johtuvat osittain paikallisesta regulaatiosta ja ovat koskettaneet myös muita toimijoita uusien autojen tilauksien peruuntumisten muodossa. Hallitus ehdotti 6,6 kruunun osinkoa (vertailukaudella 8,8), joten osinkopuolueen edustajat lapata lappua laitaan.

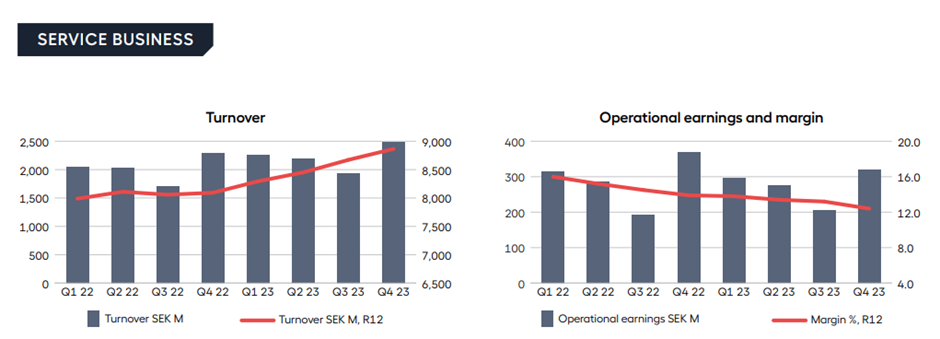

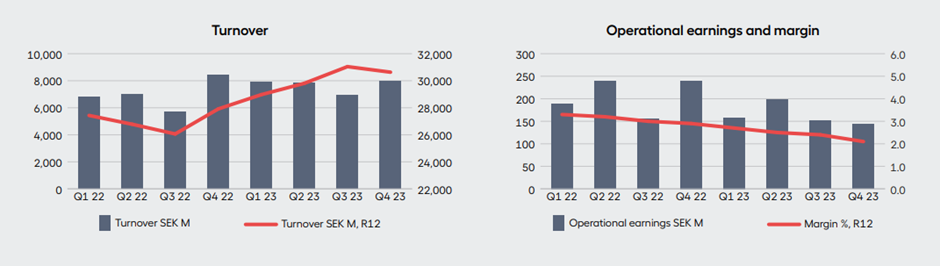

Pidän yhtiöistä, jotka tarjoavat raporteissaan lukujen pidempiä aikasarjoja, sillä se helpottaa yleiskuvan luomista siitä, missä mennään. Alla kuvaajat huolto- ja autokauppa-segmenttien kehityksestä. Kummassakin saavutettu hyvää kasvua, mutta suhteellinen kannattavuus heikentynyt viime vuosina lähes trendinomaisesti. Olen Wetterin raporteissa ilmaissut KV-verrokkien kertoimien vaikuttavan todella maltillisilta, mutta markkinan luultavasti epäilevän yhtiöiden tuloskuntojen kestävyyttä. Viime vuosina uusista ja käytetyistä autoista on kuitenkin ollut niukkuutta, mikä on nostanut autokauppojen hinnoitteluvoimaa. Nyt tilanne on asteittain normalisoitumassa. Bilian kohdalla on toki hyvä huomioida, että yhtiö tekee säännöllisesti yrityskauppoja, joten konsernin rakenne on asteittain myös muuttunut.

Ja autokauppa:

Olen itse ollut Biliasta kiinnostunut sijoituskohteena, mutta heikko näkyvyys tuloskunnon normalisoituun tasoon ja heikkenevä suhteellinen kannattavuus ovat toistaiseksi pitäneet minut katsomon puolella.

Yhtiö ei anna numeerista ohjeistusta, mutta kommentoi tulosinfossaan odottavansa huoltoliiketoiminnan kysynnän pysyvän hyvällä tasolla, sillä asiakkaat huollattavat autojaan heikossakin talousympäristössä. Keskon tapaan yhtiö odottaa käytettyjen autojen kysynnän olevan kuluvana vuonna hyvällä tasolla, mutta liputti mahdollista tarjonnan niukkuutta Q2:n lopussa ennen myynnillisesti vilkasta kesäsesonkia. Hankintamarkkinaan liittyen muistutuksena uusia autoja myyvillä ketjuilla kireä hankintamarkkina ei ole yhtä haastava kuin puhtaasti käytettyjen autojen kauppaan keskittyvillä toimijoilla, sillä ne saavat vaihtoautoja sisään myös uusien autojen myynnin yhteydessä. Alkuvuodesta yhtiö odottaa asiakkaiden olevan varovaisia uusien autojen hankintojen suhteen vallitsevan korkotason vuoksi, mutta johto ilmaisi optimismia kysynnän elpymisen suhteen, jos korkotaso laskisi odotetusti.

Yritysostomarkkinalla on yhtiön mukaan vilkasta, joskin rahoituskustannukset ovat korkeat, kauppojen läpimenoajat ovat venyneet, tarjontaa piisaa ostokohteista ja niiden hinnat ovat vakaat (tämä helpottanee transaktiohinnan neuvottelemista).