Vähennä, target 1,00 € (aik. 1,4 EUR)

7 tykkäystä

Kovaa on heitot jos Nordea antaa Buy ja 1,80€

4 tykkäystä

SEB samoilla linjoilla Inderesin kanssa: target 1,00 eur (aik. 1,1 eur)

OP target vanha 2,50 > uusi 2,00, taustalla kasvunäkymän epävarmuus, suositus edelleen OSTA. Eli korjaus alaspäin sama mutta ero iso.

3 tykkäystä

Kyllä MobiiliVI on oikeassa, se uusi tp on 2€

< poistettu osittainen screenshop OP:n materiaalista >

Edit: Uutisvirrasta poimittua:

Carnegie laskee Withsecuren tavoitehinnan 1,60 euroon (aik 1,9 eur), pidä-suositus ennallaan

Nordean target price tänään julkaistussa analyysissä on 1,8€

3 tykkäystä

Mistähän johtuu, että tietoturva yhtiöt eivät ole lähteneet lentoon vaikka luulisi olevan tarvetta tällaisina aikoina ja tarpeen vain kasvavan.

4 tykkäystä

Ylitarjontaa markkinalla?

Koska “tietoturva” konseptin alla on paljon eri osa-alueita. WS:n tärkein osa-alue eli päätelaitteiden suojaus on nykyään vähemmän tärkeä suhteellisesti kuin aikaisemmin ja WS:ltä puuttuu kokonaisuus mitä muilla on tarjota.

Eli vaikka ala on kuuma niin se ei tarkoita että tuotteellasi on paljon kysyntää tai konkreettisia etuja.

Kärjistetysti sama asia kun jos valmistaisit soijanakin kuorista tehtyjä sandaaleja ja ihmettelet miksei kassakone laula vaikka olet vahvasti kasvavassa vihreän kierrätysteknologian sektorissa.

8 tykkäystä

Erinomaisesti sanottu @Seinakadun_Keisari ! Itsellä särähtää usein korvaan kun osakeostoja perustellaan jonkun alan kasvunäkymillä tai “sandaaleita tarvitaan aina”. Vaikka niitä sandaaleita tarvittaisiin, ei mikään takaa, että kaikille toimijoille on kysyntää. Ja vaikka olisikin, niin ei se vielä tee yrityksestä hyvää sijoituskohdetta, jos liiketoiminta on kuin Spotifyllä ja sandaalitehdas maksaa soijanakin kuorista enemmän kuin saa sandaaleistaan.

Tietoturva on minusta SaaS-bisneksistä vähiten houkutteleva ala, sillä tuotteet vaativat jatkuvaa kehittämistä hakkereiden “kissa ja hiiri”-kisan hillitsemiseksi. Tietoturva on myös mainebisnestä, joten mitään kovin vakavia reikiä ei saisi jäädä huomaamatta tai asiakkaat vaihtavat kilpailijan leiriin. Uskon myös markkinoiden ymmärtäneen realiteetteja paremmin tänä vuonna ja 2020-2021 haihattelut ovat vaihtuneet realistisiin odotuksiin

4 tykkäystä

Tulee päivittäin toimittua työn puolesta WithSecuren kanssa ja erityisen positiiviset kokemukset heidän järjestelmistään, lisenssimalleista ja asiakaspalvelusta.

-Luvut näyttää hyvältä

-Tietoturvapuolella isoja onnistumisia

-Käytössä suurella osalla suomalaisista yrityksistä sekä valtiollisella puolella

-Yrityksiä vastaan kasvaneet tietoturvauhat joita vastaan WithSecure taistelee

-Ei suoraa kilpailijaa kellä olisi EPP + EDR vastaavaa pakettia tarjota työasema ja palvelin puolelle.

-Kasvava SaaS-myynti

En vain ymmärrä miksi osake laskee jatkuvasti… Taitaa osakkeiden hinnat yleisesti perustua vain hypeen. Usko tekemiseen vahva joten pidetään vielä. Ehkä kuvailisin tätä “hiljaisena toimijana”, kunnes shit hits the fan.

14 tykkäystä

Pystytkö tuota hieman avaamaan mitä WS:llä on, mitä muut eivät pysty tarjoamaan?

1 tykkäys

1 tykkäys

Nyt oli vaihteeksi sen verran härkämäinen Withsecure kommentti, että pakko vähän opponoida. ![]()

-Luvut näyttää hyvältä

Mitä lukuja tarkoitat? Tappiollinen liiketoiminta, jonka ennustettu liikevaihdon kasvukin on jotain muutamia prosentteja alalla, jolle ennustetaan kymmenien prosenttien kasvua samalle ajalle? Vai katsotko jotain muita lukuja?

-Tietoturvapuolella isoja onnistumisia

Kerro toki lisää. Erityisesti mitä sellaista on, jota kilpailijoilta ei löydy?

-Käytössä suurella osalla suomalaisista yrityksistä sekä valtiollisella puolella

Suomen markkina on globaalissa kyberturvamarkkinassa pilkun väärällä puolella. ![]() Mutta hyvä toki, että Suomessa osataan käyttää suomalaista. Microsoftin tuodessa ominaisuuksia suoraan pilveen osaksi peruspalveluja voi tällä sektorillakin olla painetta.

Mutta hyvä toki, että Suomessa osataan käyttää suomalaista. Microsoftin tuodessa ominaisuuksia suoraan pilveen osaksi peruspalveluja voi tällä sektorillakin olla painetta.

-Yrityksiä vastaan kasvaneet tietoturvauhat joita vastaan WithSecure taistelee

No markkina ja tarve kasvaa kyllä, siitä olen samaa mieltä. Mutta se ei takaa Withsecuren kasvua.

-Ei suoraa kilpailijaa kellä olisi EPP + EDR vastaavaa pakettia tarjota työasema ja palvelin puolelle.

Nyt en oikein pysy perässä. Eikös esimerkiksi Crowdstrike tai vaikka Sentinel One tarjoa kaiken tämän? Haluatko vähän tarkentaa, mikä on se Withsecuren uniikki kattavuus mitä tarkoitit?

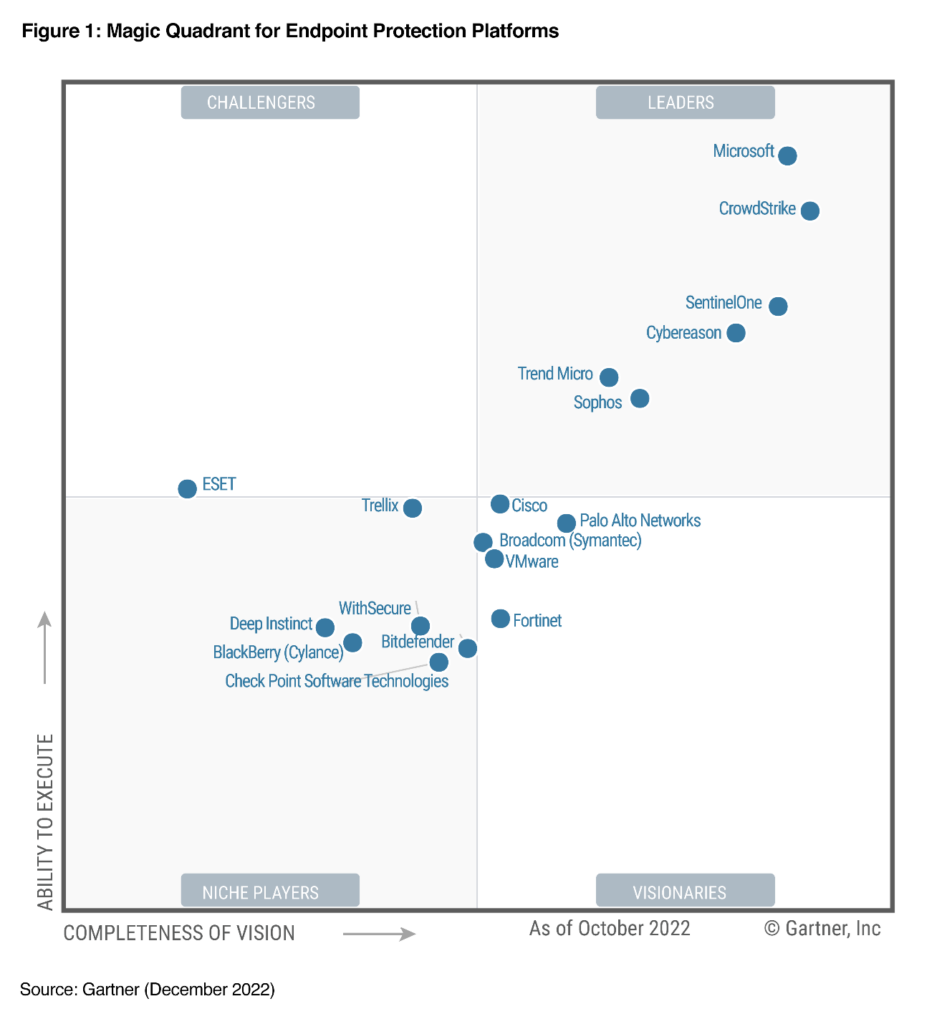

Kaiken lisäksi jo ihan perus EPP-toiminnoissa Withsecure jää esim Gartnerin vertailussa vasempaan alaneljännekseen. Moni potentiaalinen asiakas tod.näk keskittyy tuonne ylöoikean listaan tuotteita shortlistalle valitessaan.

16 tykkäystä

Tähän vastattiinkin jo kattavasti mutta lisään vielä pari seikkaa:

-

WS on pieni, sen liikevaihto on joitain kymmenyksiä Microsoftin tietoturvapuolen tuotekehityksestä, focus pitää olla hyvin tarkka että pystyy kilpailemaan edes jollain omalla niche-alueellaan.

-

Suomalaisuus on toki hyvä asia ja sillä on merkitystä monessa organisaatiossa mutta Suomessakin WS menettää markkinaosuutta jatkuvasti, myös julkisella sektorilla.

-

Kaikilla kilpailijoilla on EPP+EDR vastaava tuote, tämä on ihan huuhaata.

-

SaaS myynti on syytäkin kasvaa koska client-server versioita ei enään myydä. Mutta kaikki muutkin myyvät SaaS mallilla.

Jotta pystyy luotettavasti tai edes auttavasti arvioimaan WS:n kilpailukykyä pitää olla tietoturvapuolella syvemmin, muuten ollaan johdon sanomisten varassa.

Suurin ongelma WS:llä on tosiaan se että sillä on vain ne niche-tuotteet ja kokonaisuus puuttuu, samaten tietoturvapanostusten painotus on nopeasti siirtymässä pois päätelaitteiden suojaamisesta laajempaan kokonaisuuteen jossa oleellista on nähdä helposti koko tietoturvaympäristön tilanne, tässä suhteessa WS on valitettavan pahasti ulkona.

Itse näen WS:n sijoituskohteena vain ja ainoastaan potentiaalisena ostettavana jonkun kv-tahon toimesta jotka rakentavat ns. kokonaisuutta tietoturvan saralle. Oma arvaus on että WS ei ole enään pörssissä 2v päästä but that’s just me.

13 tykkäystä

Tähän tulikin jo muutama hyvä kommentti. Ehkä vielä yhtenä nostona, että vendoreiden markkinointimateriaalia kannattaa selailla läpi aika kriittisin lasein. Rapakon takana peli on erityisen rumaa ja siellä vendorit ihan julkisesti omilla tuotesivuillaan kertovat miksi kilpailijan XYZ, ZYX ja YXZ tuotteet ovat aivan sysipas***a verrattuna omaan tuotteeseen. Ja arvaapas mitä vendorit XYZ, ZYX ja YXZ puolestaan omilla sivuillaan kertovat kilpailijoistaan?

Puolueetonta julkista tietoa ei ole ihan helppo saada, vaikka esimerkiksi Mitrellä on kertaluokkaa parempia testipenkkejä (https://mitre-engenuity.org/cybersecurity/attack-evaluations/), kuin Mikrobitin 90-luvun antivirustesteissä. ![]() Näidenkään perusteella ei kuitenkaan ole mahdollista tehdä mustavalkoista luokittelua mikä tuote/palvelu parhaiten sopii juuri omaan yritykseen.

Näidenkään perusteella ei kuitenkaan ole mahdollista tehdä mustavalkoista luokittelua mikä tuote/palvelu parhaiten sopii juuri omaan yritykseen.

4 tykkäystä

Tässä olisi Aten kommentit uudesta strategiapäivityksestä ja vähän muustakin. ![]()

WithSecure tiedotti aamulla strategiapäivityksestä, jonka sisältöön suhtaudumme myönteisesti. Yhtiö tulee fokusoitumaan SaaS-mallilla toimivaksi keskisuurten yhtiöiden tietoturvatoimittajaksi, joka hyödyntää vahvaa partnerikanavaansa myynnin skaalautuvuuden saavuttamiseksi. Samalla yhtiö tutkii strategisia vaihtoehtoja suuryhtiöihin keskittyville kyberturvakonsultoinnille sekä Cloud Protection for Salesforce -liiketoiminnalle. Näkisimme erityisesti heikosti skaalautuvan ja hankalasti hyvällä kannattavuudella operoitavan konsultoinnin divestoinnin tervetulleena, mikä kauppahinnasta riippuen toisi todennäköisesti myös nostetta WithSecuren osakkeen aneemiselle tasolle laskeneeseen liikevaihtokertoimeen (2023e 0,7x).

8 tykkäystä

Op:n arvio osakkeen arvosta divestoinnin jälkeen 1,4€-2,3€

5 tykkäystä

Laitetaan tämä nyt tännekin herättämään keskustelua.

16 tykkäystä

Disclaimer: Tällä palstalla on esitetty erinomaista haastamista With Securen tuotteiden kilpailukykyyn liittyen. Itsellä ei ole tietoturva-alan sisältä osaamista, joten näkemykset With Securen tuotteista ja alan kehityksestä ovat olleet hyvin mielenkiintoista luettavaa. Edelleenkään oma osaamiseni ei riitä arvioimaan itse ratkaisujen tulevaisuuden kilpailukykyä, joten pyrin seuraavassa vain arvioimaan saatavissa olevia lukuja.

Mielestäni EV/S -luvun käyttäminen With Securen arvioimiseen sijoituskohteena on hyvinkin perusteltua. Alimmilla riveillä tappiolla olevan liiketoiminnan arvioiminen tulospohjaisilla kertoimilla ei luonnollisesti ole mahdollista. With Securen voisi nähdä tietynlaisena käänneyhtiönä, jonka sijoitustarina perustuu ylimmän ja alimman rivin välisen suhteen kohentumiseen. Kyseessä on hyvin korkeaa myyntikatetta/gross margin (n. 70%) tekevä yhtiö ja tulos häviää vasta suhteellisesti massiivisten kiinteiden kulujen kohdalla. Tuloslaskelmasta silmään pistävät erityisesti aivan jättimäiset myynnin ja markkinoinnin kulut, jotka syövät erinomaisen myyntikatteen. Alimpien rivien etumerkin muuttuminen positiiviseksi voisi tapahtua kahta reittiä. Ensimmäinen on liikevaihdon kasvun kautta, jolloin korkea myyntikate skaalautuisi kiinteissä kuluissa. Toinen keino on tietysti “kiinteiden” kulujen karsiminen, johon onkin ryhdytty nyt viimeisen strategiapäivityksen tiimoilta, kun kasvua ei ole saatu toivotulla tavalla. Jos lähelle 20 miljoonan säästötoimiin päästään ilman merkittäviä osumia myyntikate riviin, niin luonnollisesti nuo roposet satelevat alimmille riveille ja yhtiön profiili olisi täysin toinen.

Jos tarkastelemme EV/S luvun sijasta EV/GP (gross profit/myyntikate), niin luku asettuu jonnekin 1,5 paikkeille. Eli yhtiötä hinnoitellaan vain noin 1,5 kertaisesti sen myyntikatteeseen. Tietenkään myyntikatteella arvottaminen ei ole mikään ihanne tilanne, mutta paremman puutteessa ihan siedettävä menetelmä haarukointiin. Myyntikate kuitenkin kertoo, että millaista katetta/tulosta yhtiö myynnistä ja suorista kuluistaan tekee. Ainakin tämän hetken lukujen perusteella With Secure saa ratkaisuistaan korkeita katteita (ratkaisuiden kilpailukyvyn muutos voi tietysti muuttaa tätä tulevaisuudessa). Luonnollisesti softa aloilla myyntikatteet ovat useita muita toimialoja korkeampia, mutta hyvällä tasolla tuo joka tapauksessa on. Pointtini voisin kiteyttää siihen, että EV/S arvostuskertoimen käyttäminen sijoituscasesta puhuttaessa on suhteellisen perusteltua kun puhutaan korkeata gross marginalia tekevästä yhtiöstä. EV/S kun on yleisemmin tunnettu ja nopeammin vertailtava suhteessa alan verrokkeihin. Tietenkään itse sijoitusta ei pidä perustella pelkästään pohjautuen liikevaihtoon. Voisi sanoa, että With Secure on todella huokeasti arvostettu, JOS tuotteet pitävät kilpailukykynsä ja korkeat katteet.

6 tykkäystä