En tiedä, mutta mainitut tunnusluvut taitaa voda heittää romukoppaan, kun bisnes ei skaalaudu, ei ole mitään yhtiökohtaista vallihautaa sekä kassa palaa liian nopsaan. Tietoturvan osalta on aivan liialliset odotukset “joku ostaa pois” kuljeksimasta - ei ole ostanut, ja hintaa on siihen vieläkin liikaa. Koko tietoturva toimialan ansaintalogiikka on nurinkurinen; tuotteen välittäjäkonsultit tienaa eniten riippuen kuka maksaa parhaimmat kick backit, ja itse yhtiöt tekevät tappiota. Näin on ollut kauan pl. muutama poikkeus. Mutta toivotaan parasta- eurooppalaista maailmanluokan tietoturvatoimijaa ei ole , kuten ei ole sirupuolellekaan, ja se on harmillista.

4 tykkäystä

WithSecurea esiteltiin Sijoittajamessuilla, ajattelin itse videon katsella, koska en yhtiöstä paljon tiedä ja jokin tässä Propriuksen Mika Heikkilää kovasti kiinnostaa: WithSecure sijoituskohteena | Sijoittaja 2023 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

1:05:37 WithSecuren strategiapäivitys

Helsingin pörssin tuloskaudesta keskustelemassa salkunhoitaja Mika Heikkilä Proprius Partnersilta ja seniorianalyytikko Henri Parkkinen OP:sta. Toimittajana Mikko Jylhä.

Lähtökohdat huomioon ottaen Helsingissä selvittiin tuloskaudesta kohtuullisesti, pohjustaa Mika Heikkilä. Sijoittajien hermoillessa nähtiin suuria päiväkohtaisia kurssireaktioita, sen sijaan raporteista ei Heikkilän mukaan löytynyt vastaavaa dramatiikkaa.

Enemmistö OP:n seuraamista yhtiöistä on jäänyt liikevaihto-odotuksista, mutta puolet on ylittänyt tulosodotukset, kertoo Henri Parkkinen. Suomalaisyhtiöiden vahvat, pidemmän aikavälin laadulliset ominaisuudet eivät ole kadonneet minnekään, hän sanoo.

00:44 Tuloskauden kokonaiskuva

14:50 Rakennussektori ei houkuta

22:53 Mandatumin pörssitaipaleen alku

30:52 Kempowerin kasvu ja kurssiheilunta

41:48 Metsäyhtiöiden synkkä vuosi

52:33 Kemira vahvassa tuloskunnossa

55:15 Pohjoismaiset pankit, korkokate

59:40 Remedy ja Alan Wake 2

1:05:37 WithSecuren strategiapäivitys

1:15:16 Sijoitusympäristö, arvostukset

1:26:12 Hiihtokautta kohti

8 tykkäystä

Onkohan omistajille tulossa joululahja 11.12 kun strategia päivitys julkaistaan. Ainakin heikkilällä vaikutti olevan usko siihen.

1 tykkäys

Jos tuo uusi strategia on se mitä tuossa muutama viikko sitten jo vähän ennakoitiin niin sanoisin että pehmeitä paketteja on sijoittajille tiedossa. Ok, Salesforce yms sekoilut kannattaakin ulostaa mutta konsultointia en olisi ihan ensiksi pistämässä luiskaan.

2 tykkäystä

Tämän päiväisessä mika heikkilän haastattelussa heikkilä pitää withsecurea potentiaalisena yritysosto kohteena tämän talven aikana. Ja näkyy heidän sijoitus yhtiönsä lisänneen withsecuren osakkeita lokakuun aikana.

3 tykkäystä

Heikkilä piti myös haastattelussa WithSecuren(kin) “tuotetta” erinomaisena, ei tosin perustellut sen kummemmin.

Jos laitetaan spekulaatiolasit päälle, niin minkäslaisia arvauksia arvon palstalaisilla olisi mikä taho WithSecuren haluaisi ostaa ja haluaako ostaa SaaS-liiketoiminnan, vai/ja konsutointiliiketoiminnan? @Seinakadun_Keisari aikaisemmin mainitsi omaksi arvauksekseen jonkin kv-toimijan, joka rakentaa ns. kyberturvan kokonaisuutta. Tämä kuulostaa ainakin omiin korviin ihan mahdolliselta skenaariolta, tosin toimija siinä tapauksessa olisi luultavasti jokin pienempi toimija, joka katsoo että WithSecuren paletti on “good enough” ja riittävän halpa tarkoitukseensa. Tämän siis perustelen sillä, että mikään evidenssi ei tunnu tukevan esim. tuoteportfolion ylivoimaisuutta kilpailijoihin nähden. Ja tuolla myös sulkisin pois sen, että yksikään suora kilpailija lähtisi ostoksille. Ja isommat toimijat isommilla lompakoilla olisivat luultavasti enemmän SentinelOnen tms. perässä, joilla markkinapresenssi ja tuoteportfolion leveys ja maine ovat globaalisti laajemmat ja kilpailukykyisemmät.

Ja kuinka moni vaikkapa MDR/SOC -toimijoista haluaisi oman EDR/XDR:n, kun enemmänkin trendinä tuntuu olevan “come as you are” eli tuetaan niitä romppeita, joita asiakkailla jo on. Tai jos ei ihan kaikkia, niin ns. johtavia toimijoita (CrowdStrike, MS, PaloAlto jne.) kuitenkin. Keskinkertaisen tuoteportfolion ostaminen tuntuisi tässäkin enemmän riippakiveltä, kuin hyvältä liiketoimintamahdollisuudelta.

Sitten voi miettiä olisiko jollakulla ajatuksena ostaa WithSecuren mukana asiakkuuksia / markkinoita. Yksi teesihän WithSecurella itsellään on, että eurooppalaisuus varmistaa korkean tietosuojan tason. Olisiko tässä insentiiviä jollekin eurooppalaiselle toimijalle? En osaa sanoa.

Edellä siis puhtaasti omaa tajunnanvirtaa, saa ihan mielelläänkin olla eri mieltä, mutta silti olisi kiva kuulla minkälaisia vetoja mahdollisen ostajatahon suhteen kukin olisi tekemässä, jos ostoruletti laitetaan pyörimään.

7 tykkäystä

Miksei toimari ole top 100 omistajalistalla? Aikanaan hän osti Comptelia niin paljon ennen yhden diilin julkistamista , että tuli jo syyte sisäpiiririkoksestakin. Heikkilän rahasto omisti comptelia ja syyksi kertoi Hintikan innostuneisuuden , kun olivat siellä yritysvierailulla. Nokiahan lopulta osti firman kovaan hintaan. Liekö sitten taas Heikkilä ollut yritysvierailulla, kun osake kelpaa ![]()

1 tykkäys

Toimitusjohtaja omistaa osakkeita ilmeisesti hallintarekisterin kautta. Mikä lie siinä taustalla.

2 tykkäystä

Heikkilä lisännyt osake omistuksiaan kahden viime kuukauden aikana noin 250 000 kappaletta

2 tykkäystä

Onko tämän päiväisestä strategia päivityksestä kuulunut mitään?

Tuosta linkistä sen pääsee katsomaan englanniksi. Eiköhän @Atte_Riikola ole kommenttia tulossa viimeistään huomiseen aamariin

1 tykkäys

Kyllähän sieltä tuli. ![]()

6 tykkäystä

Muutosneuvottelut saatu päätökseen… Strategisen arvioinnin kohteena olevan konsultoinnin bruttokate ja liikevaihto tulevat paranemaan. Mietin, että olikohan tämän tarkoituksena parantaa konsultoinnin näkymiä, jotta toiminta saadaan myytyä parempaan hintaan vai olenko täysin hakoteillä.

Riikolan Atte on tehnyt uuden yhtiöraportin WithSecuresta. ![]()

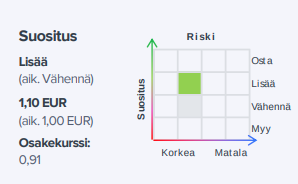

![]()

Heikko talousympäristö ja kiristynyt kilpailutilanne jarruttaa WithSecuren kasvunäkymiä ja yhtiö joutuu todennäköisesti laskemaan kuluvan vuoden näkymiään pilvituotteiden jatkuvan vuosilaskutuksen osalta. Hidastuva kasvu ja tappiollinen tulos ovat painaneet yhtiön arvostuksen tänä vuonna matalaksi (EV/S 1,0x). Aiemmin emme nähneet lyhyellä tähtäimellä olennaisia ajureita arvostuksen korjaantumiseksi, mutta nyt läpiviedyt merkittävät muutosneuvottelut ja konsultoinnin todennäköinen divestointi ovat muuttaneet tilannetta. Jos konsultoinnista saadaan edes kohtalainen hinta, näyttäisi ohjelmistoliiketoiminnan arvostus nykyisellä osakekurssilla hyvin matalalta.

Tässä on vielä kommentit:

2 tykkäystä

@Atte_Riikola kirjoitit aamarissa näin:

Liiketoiminnan bruttokate samalla jaksolla oli heikolla 40 %:n tasolla ja WithSecure arvioi sen nousevan vaiheittain hieman yli 50 %:iin seuraavan 3v aikana.

Mitä kaikkea tässä tapauksessa bruttokatteeseen kuuluu, jos 40% tuottoa saadaan palkkojen ja sivukulujen jälkeen niin eikös tuo 40% ole suhteellisen ok tulos? Eihän siellä pitäisi juurikaan muita kiinteitä kuluja olla kun puhutaan asiantuntijatyöstä eli ei ole mitään tehtaita tms.

4 tykkäystä

Ei ole tarkkaa näkyvyyttä, mitä kuluja tuohon mahdollisesti divestoitavaan konsultointibisnekseen on allokoitu. Mutta yleisesti ollut tiedossa, ettei konsultoinnin kannattavuus ole ollut kunnossa ja jos yhtiö toteaa bruttomarginaaleissa olevan yli 10 %-yksikön parannusvaran 3 vuodessa, niin ei se lähtötaso vielä kovin hyvä voi olla.

4 tykkäystä

Näkyvyys. Valitettavasti kun katsoo taaksepäin, niin yhtiön kertoma näkyvyys vallitsevasta tilasta ja analyytikkojen arviot vallitsevasta todenperäisyydestä on osoittautunut vain harhaksi. Startup yhtiökin joutuu rahoittajien silmissä kovempaan puristukseen kuin ko. firma, mutta palaahan se kassa kuitenkin aina lopulta tyhjäksi. Tässä on viety niin instikkasijoittajaa kuin tavallista kaduntallaajaa kuin pässiä narussa. Että vielä liikearvoa, joopa joo

Sorry jankkaan tästä vielä - konsultoinnissa on todennäköisesti ns. ukkoja penkillä liikaa joka johtanut “optimaalia alempaan bruttokatteeseen” joten voi vaan kysyä miksi YT:t vasta nyt kun laitetaan myyntikuntoon eikä aikaisemmin. Edelleen väitän että noin absoluuttisesti 40% bruttokate asiantuntijabisneksessä ei ole mikään erityisen heikko.

4 tykkäystä

Ymmärsinkö oikein tuosta jutusta, että konsultoinnin myydessä osakkeen arvo tulee nousemaan noin. 0.6€-1.0€?