Tuosta linkistä sen pääsee katsomaan englanniksi. Eiköhän @Atte_Riikola ole kommenttia tulossa viimeistään huomiseen aamariin

1 tykkäys

Kyllähän sieltä tuli. ![]()

6 tykkäystä

Muutosneuvottelut saatu päätökseen… Strategisen arvioinnin kohteena olevan konsultoinnin bruttokate ja liikevaihto tulevat paranemaan. Mietin, että olikohan tämän tarkoituksena parantaa konsultoinnin näkymiä, jotta toiminta saadaan myytyä parempaan hintaan vai olenko täysin hakoteillä.

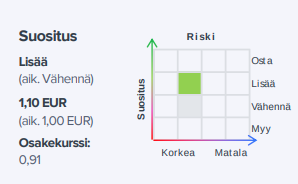

Riikolan Atte on tehnyt uuden yhtiöraportin WithSecuresta. ![]()

![]()

Heikko talousympäristö ja kiristynyt kilpailutilanne jarruttaa WithSecuren kasvunäkymiä ja yhtiö joutuu todennäköisesti laskemaan kuluvan vuoden näkymiään pilvituotteiden jatkuvan vuosilaskutuksen osalta. Hidastuva kasvu ja tappiollinen tulos ovat painaneet yhtiön arvostuksen tänä vuonna matalaksi (EV/S 1,0x). Aiemmin emme nähneet lyhyellä tähtäimellä olennaisia ajureita arvostuksen korjaantumiseksi, mutta nyt läpiviedyt merkittävät muutosneuvottelut ja konsultoinnin todennäköinen divestointi ovat muuttaneet tilannetta. Jos konsultoinnista saadaan edes kohtalainen hinta, näyttäisi ohjelmistoliiketoiminnan arvostus nykyisellä osakekurssilla hyvin matalalta.

Tässä on vielä kommentit:

2 tykkäystä

@Atte_Riikola kirjoitit aamarissa näin:

Liiketoiminnan bruttokate samalla jaksolla oli heikolla 40 %:n tasolla ja WithSecure arvioi sen nousevan vaiheittain hieman yli 50 %:iin seuraavan 3v aikana.

Mitä kaikkea tässä tapauksessa bruttokatteeseen kuuluu, jos 40% tuottoa saadaan palkkojen ja sivukulujen jälkeen niin eikös tuo 40% ole suhteellisen ok tulos? Eihän siellä pitäisi juurikaan muita kiinteitä kuluja olla kun puhutaan asiantuntijatyöstä eli ei ole mitään tehtaita tms.

4 tykkäystä

Ei ole tarkkaa näkyvyyttä, mitä kuluja tuohon mahdollisesti divestoitavaan konsultointibisnekseen on allokoitu. Mutta yleisesti ollut tiedossa, ettei konsultoinnin kannattavuus ole ollut kunnossa ja jos yhtiö toteaa bruttomarginaaleissa olevan yli 10 %-yksikön parannusvaran 3 vuodessa, niin ei se lähtötaso vielä kovin hyvä voi olla.

4 tykkäystä

Näkyvyys. Valitettavasti kun katsoo taaksepäin, niin yhtiön kertoma näkyvyys vallitsevasta tilasta ja analyytikkojen arviot vallitsevasta todenperäisyydestä on osoittautunut vain harhaksi. Startup yhtiökin joutuu rahoittajien silmissä kovempaan puristukseen kuin ko. firma, mutta palaahan se kassa kuitenkin aina lopulta tyhjäksi. Tässä on viety niin instikkasijoittajaa kuin tavallista kaduntallaajaa kuin pässiä narussa. Että vielä liikearvoa, joopa joo

Sorry jankkaan tästä vielä - konsultoinnissa on todennäköisesti ns. ukkoja penkillä liikaa joka johtanut “optimaalia alempaan bruttokatteeseen” joten voi vaan kysyä miksi YT:t vasta nyt kun laitetaan myyntikuntoon eikä aikaisemmin. Edelleen väitän että noin absoluuttisesti 40% bruttokate asiantuntijabisneksessä ei ole mikään erityisen heikko.

4 tykkäystä

Ymmärsinkö oikein tuosta jutusta, että konsultoinnin myydessä osakkeen arvo tulee nousemaan noin. 0.6€-1.0€?

Viikossa kirinyt arvostustaan reilusti yli 10 prosenttia. Ymmärtääkseni strategiaa päivitettiin, sekös nyt kurssin virkisti? Vai kukaties voisiko olla että kulisseissa jotakin tapahtuu, pari vkoa sitten Mika Heikkilä piti firmaa potentiaalisena yritysostokohteena. Mutta tietoahan ei kellään ole, ainoastaan tarjolla mutu- ja kapu- (“kaupungilla puhutaan”) kategorian näkemyksiä?

1 tykkäys

SEB nosti tänään tavoitehintaa 1,0 → 1,4 eur, ehkä jotain vaikutusta tällä. Osta-tasolle pidä-tasolta.

6 tykkäystä

Onko @Atte_Riikola tai jollain muulla tullut mieleen, paljonko ensi vuoden NIS2 direktiivi voisi sataa WithSecuren laariin jos moni firma alkaa käymään läpi/uusimaan tietoturva/backup järjestelmiään, tai muuten vain kysymään konsultointi apua yritykseltä.

2 tykkäystä

Oma veikkaukseni; NIS2 tulee entisestään heikentämään WS asemaa ihan siitä yksinkertaisesta syystä että se pakottaa todella monet organisaatiot (esim. kaikki kunnat/kaupungit) tarkastelemaan omaa tilannettaan ja kun WS on lähes pelkästään endpoint-ratkaisuissa tällä hetkellä niin kuntien päättäjät joutuvat kysymään itseltään että riittääkö ns. vanhan maailman ratkaisu (endpoint suojaus) vai vaaditaanko ratkaisuja jotka kattavat muutkin osa-alueet.

Suomalaisena toivoisin että WS olisi tietoturvan eturintamassa mutta se ei valitettavasti ole ja minusta WS:n johto ei oikein ole reagoinut tähän tilanteeseen - joko se ei ole tajunnut mitä on tapahtumassa tai sitten ei ole keksinyt vielä mikä on se alue missä WS voisi toimia menestyksekkäästi.

WS:llä on sinänsä vielä paljon potentiaalia esim. keski- ja etelä-euroopassa jos se sinne haluaisi mennä voimalla koska siellä ollaan vielä aika kaukana Suomen tasosta tietoturvan osalta, se onkin ainoa missä näen potentiaalia.

Suomen osalta jokainen WS sijoittaja voi kysyä itseltään että kuinka paljon on asiakkaita joilla ei ole vielä modernia päätelaitesuojaa? Vastaus lienee hyvin suurella todennäkösyydellä “erittäin vähän” eli markkina on saturoitunut. Täten mahdollisuudet ovat ainoastaan markkinaosuuden kasvattamisessa muiden kustannuksella joka on mahdollista esim. muiden ns. “vanhan maailman” ratkaisujen kuten Trendin/Symantecin kustannuksella mutta samaan aikaan vastaavalle apajalle tunkee CrowdStriket, SentinelOnet, Trellixit yms yms. puhumattakaan Microsoftista joka tuo omien pakettiensa kautta tietoturvaa jyrän lailla kaikkialle.

En vain näe oikein mitään kasvupotentiaalia WS:lle pitkässä juoksussa (pl. eteläisempi eurooppa).

Millos @Verneri_Pulkkinen saadaan WS:n johto roastiin? Mulla on kysymyspatteristo valmiina.

8 tykkäystä

Ja mitä tapahtuu yritysten IT-ympäristössä jatkuvasti hyökyaallon lailla? Aivan - kaikki siirtyy pilveen.

Mutta tässä onkin se ongelma - kun Microsoft tarjoaa paketteja joka sisältää “kaiken muun” päälle sen päätelaiteturvan niin miksi asiakas maksaisi erikseen päätelaitesuojasta?

Tilanne on todella pirullinen tällä hetkellä about kaikille toimittajaille joiden focus on päätelaiteturvasssa.

Mutta mitä WS voisi oikeastaan tehdä jotta se ei olisi suoraan esim. Mikkiksen jyrän alla - tämä on se miljardin euron kysymys eikä helppoja/suoria vastauksia ole.

Tämän syksyinen strategiakirkastus jäi minusta vähän piippuun, tai aika pahastikin. Jos päätelaitepuoli sulaa alta niin mitä jää? Ei oikein mitään, nyt pitäisi keksiä nopeasti uusia tukijalkoja.

Yksi vaihtoehto voisi olla vendor-riippumaton XDR-palvelun tarjoaja, siihen päälle konsultointi tms. Mutta se vaatisi isot panostukset aluksi jotta saadaan kriittistä massaa.

2 tykkäystä

WithSecuren pilvipuoli kasvaa (imo) vakaasti, joten en nyt oikein ymmärrä mikä tässä on WS:n ongelma (ymmärrysasteeni on vajavainen, myönnän) ellei sitten päätelaitteiden suojaus osoittaudu tarpeettomaksi, niin kuin vihjaat?

Alla lyhyt ote 2023/1-9 luvuista

- Pilvipohjaisten tuotteiden liikevaihto kasvoi 21 % ja oli 60,7 miljoonaa euroa (50,0 milj. eur)

- Paikallisesti hallinnoitujen tietoturvatuotteiden liikevaihto laski 10 % ja oli 18,4 miljoonaa euroa (20,5 milj. eur)

2 tykkäystä

Tässä on tosiaan hyvä ymmärtää mistä on kyse kun puhutan “pilvipohjaisista tuotteista”; kyseessä on siis SaaS-mallina toimitettava tuote jossa ei ole erillistä serverille asennettavaa hallintakonsolia (ns. client-server -malli joka oli yleisin ennen pilviaikaa) vaan hallinta tapahtuu selaimen kautta pilvestä.

Mutta tuote edelleen suojaa vain päätelaitteet, ei muita osa-alueita (sähköposti, identiteetti, appsit jne) jotka on pitkälti pilvessä.

Eli yritysten pilvisiirtymä on tuhoisaa WS:lle koska sen myötä on kiinnitetty huomiota näiden muiden osa-alueiden suojaamiseen ja se taas on tuonut mukanaan näitä bundleja esim. Mikkikseltä joiden mukana tulee myös päätelaitteiden suoja.

4 tykkäystä

Ok, tuo selventää asiaa hieman eli tilanne, jos tulkintasi on oikea, vaatisi joko lisäinvestointeja mm. edellä mainittuihin palveluihin (divestoinneista saisi varmaan pesämunaa niihin: Salesforce ja kyberkonsultointi on tyrkyllä) tai jos jollakin olisi käyttöä WS:n osa-alueilla, joku isompi nappaisi kylkeensä. jäämme odottamaan mitä ensi vuosi tuo tullessaan.

3 tykkäystä

Tuntuu vähän siltä, että firmalla ei ole kykyä antaa arvoa omistajilleen tämän strategiamuutoksenkaan jälkeen. Yrityskauppa olisi looginen ja ostaja saisi siinä sivussa paljon osaamista. Pilvihommat voisi integroida ostajan järjestelmiin ja saada ne kustannustehokkaammiksi. Tosin en usko että monikaan omistaja tarttuisi tähän ellei preemio olisi reilu.

Tämä ei vaan oikein toimi tietoturvan osalta. Miksi? Koska tietoturvahyökkäysten torjunta vaatii kokonaiskäsityksen tapahtumista ja jos sinulla on useita eri järjestelmiä niin kokonaiskuvan muodostaminen on vaikeata. SIEM-ratkaisut helpottavat vähän tilannetta mutta ei täysin.

2 tykkäystä

@Erno_Hilvenius tämä olisi kyllä erinomainen vieras! ![]()

14 tykkäystä