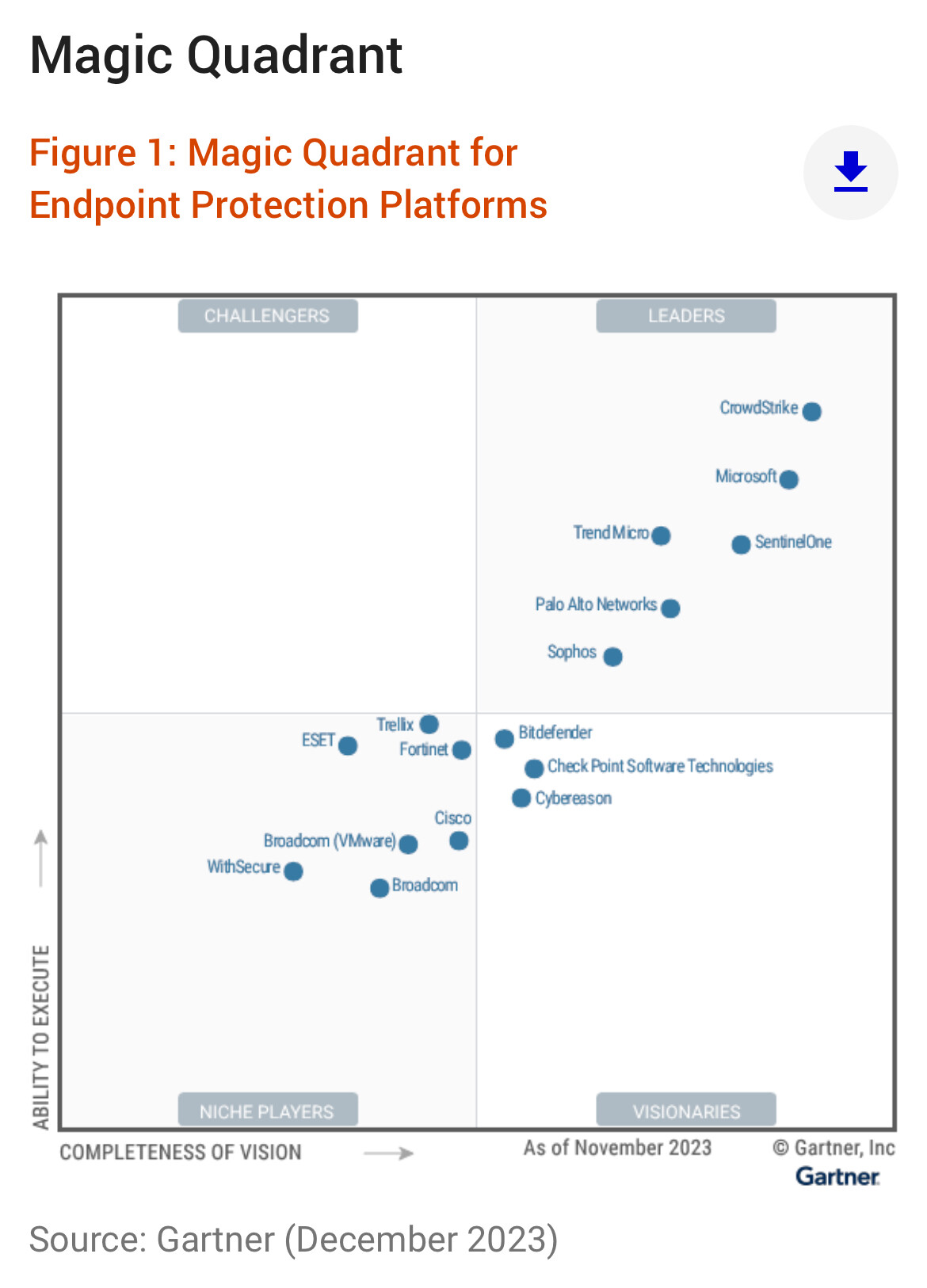

Gardnerin viimeistä endpoint protection rapsaa kun katsoo niin kyllä on Withsecure nyt jäänyt jonon viimeiseksi. Ei tuo nyt ainakaan positiivista ole.

Kannattaa tosiaan huomata, että Microsoft hengittää jo tuolla Crowdstriken niskaan. Tätä aspektiahan on @Seinakadun_Keisari tuonut ansiokkaasti esille.

Tietoturvan isossa kuvassa tämä endpoint-puoli on nykyään ns. bulkkia - voit valita minkä tahansa toimittajan ja noin karkeasti sinun päätelaitteet on yhtä hyvin suojattuja.

Se missä johtajat erottuvat on se kokonaispaketti, ei pelkästään päätelaitteet vaan sähköposti/kommunikaatiokanavat, identiteetit, appsit jne. Ja tässä kohtaa WS on ongelmissa, mitään uskottavia ratkaisuja päätelaitteiden ulkopuolella ei vaan ole.

Se että cloud puoli kasvoi vain 8% pitäisi olla räikeän punainen varoitusvalo kaikille, tuo cloudpuolen kasvu on tullut pitkälti omien client-server tuotteiden kääntämisestä pilvipuolelle ja kun se massa on koluttu läpi niin pitäisi alkaa myymään sellaisille tahoille joilla ei WS:ää vielä ole. Mutta millä WS yrittää työntää lapikasta väliin? Endpoint puoli ei eroitu teknisellä kyvykkyydellään, ei ole mitään laajempaa pakettia tarjota ja hinnalla voi kilpailla vain tiettyyn pisteeseen asti (ja tietoturvassa hinnan painoarvo on huomattavan pieni vrt ohjelmistoratkaisut yleisesti).

Toivon että @Atte_Riikola ja/tai @Verneri_Pulkkinen pistävät Hintikan kunnon ruuvipenkkiin Q4 tuloshaastiksessa, ei mitään kiva kiva -softball kysymyksiä joihin on kiva vetää myyntispiikit vastaukseksi.

Pienenä kuriositeettina viilaan hieman pilkkua, Gartnerin EPP-kaavioissa MS on itse asiassa tippunut CrowdStriken perään eli 2022 joulukuun käppyröissä MS oli vielä “kärjessä” ja vuotta myöhemmin CrowdStrike on mennyt heittämällä MS:n ohi. Gartner on toki Gartner, eli jumalaista totuutta sieltä ei toki löydä, mutta se on jo oma tarinansa.

Joka tapauksessa, MS on kova tekijä markkinoilla erityisesti kokonaisvaltaisuutensa ansiosta eli asiakkaan on kaiken muun softan ja palveluiden lisäksi helppo valita myös kyberturvallisuuteen liittyiä palveluita.

WithSecuren osalta komppaan kyllä palstalla usein esiintynyttä kysymystä mistä ja millä eväillä kasvu löytyy jatkossa. Keskisuurten yritysten rakoon (joka nykyisin on WithSecuren fokusalue) on markkinoilla yhä kovempia toimijoita sekä tuotepaletin/palveluiden leveyden, että tuotteiden rintamakestävyyden näkökulmasta.

With Secure sopii erinomaisesti DNV:n työkalupakkiin. DNV:llä on globaali jakelutie ja laaja asiakaskunta. Kulut vähenevät olennaisesti kun voidaan luopua pörssiyhtiön hallintokuluista ja suurelta osin myynnin ja markkinoinnin kuluista. Kun NIXU on integroitu DNS:n organisaatioon on With Securen vuoro. Lunastustarjouksen hinnaksi arvioin 2 euroa osakkeelta. Nimimerkillä on WS:n osakkeita pieni siivu.

Taskujen syvyydestä tuo ei varmasti jäisi kiinni, mutta itse raavin päätä miettiessäni mihin DNV tarvitsisi omaa, leveydeltään rajoittunutta ja suorituskyvyssä ei siellä kirkkaimmassa kärjessä olevaa WithSecuren tuoteportfoliota? Konsultointiliiketoiminnan osalta ymmärtäisin ostoksen, jos katsovat että nuppilukua pitäisi kasvattaa voimakkaasti, mutta tässäkin epäilen sen mielekkyyttä, kun on juuri ostettu nippu nuppeja. Eli riittäisikö orgaaninen kasvu DNV:lle tästä eteenpäin?

Hyvää spekulaatiota joka tapauksessa. Itselläni ei ole WS:ssä kiinni ropoja, mutta muuten seuraan mielenkiinnolla minkälaisia käänteitä tuossa saagassa tulee tapahtumaan ja kenen ennustus tulee osumaan oikeaan/lähelle.

Näissä WithSecuren ostoskenaarioissa minua aina itseäni eniten mietityttää Risto Siilasmaan ajatukset. Hänhän sen loppupeleissä ihan yksinään päättää myydäänkö yhtiö vai ei.

Siilasmaahan olisi halutessaan pystynyt myymään F-Securen, tai osia siitä, jo todella pitkän aikaa, useaan otteeseen ja kovaan hintaan, mutta ei ole missään tilanteessa päätynyt näin tekemään. Ei edes WithSecuren liiketoiminnan osalta, vaan päätyi sen divestoimaan pörssiin keskellä kuumaa markkinatilannetta, jolloin myyntikin olisi varmasti saatu toteutettua ihan ok hinnoilla.

Eli siis Siilasmaa on nähdäkseni hyvinkin määrätietoisesti ja pitkäjänteisesti vain ja ainoastaan kasvattanut F-Securea, jonka suora rintaperillinen WithSecure on. Jos hän ei ole ollut näiden liiketoimintojen osalta myyntimielellä edellisten vuosikymmenien aikana, niin miksi olisi nyt?

Summa summarum, en usko että Siilasmaata kiinnostaa myydä. Rahalle ei ole tarvetta ja nämä F-Secure- liitännäiset liiketoiminnot vaikuttavat olevan kovasti sydäntä lähellä mikä on hyvin ymmärrettävää. Siitähän hänen menestys on alkunsa saanut.

Tottakai joo jokin hinta löytyy jolla Siilasmaakin on valmis myymään.

Halusin kuitenkin tosiaan tuoda ilmi sen näkökulman, että yritykselle, jonka pääomistajana on määrätietoisesti vuosikymmeniä tätä omaa ensimmäistä menestystarinaansa kasvattanut nykyään muutoinkin hyvin varakas yksityishenkilö, on erittäin paljon epätodennäköisempää löytyä ostaja joka on valmis maksamaan “tarpeeksi”, kuin lähes minkään muunlaisen omistusrakenteen omaavalle yritykselle. Mutta eipä mistään tietenkään varma voi olla, toki myös Siilasmaa voi monestakin syystä kääntyä myyntilaidalle.

Pointtina siis kuitenkin se, että jos WithSecureen on sijoittamassa tai jo sijoittanut, niin minun mielestäni vähän huijaa itseään jos antaa yritysostokortille mitään arvoa sijoituspäätöstä tehdessään. Niin iso merkitys tässä mielessä yhtiön omistusrakenteella on.

Tässä verrataan vähän omenaa päärynään. Vaikka Paasikivet oli iso omistaja Uponorissa, eivät he ole yhtiötä perustaneet. Jolloin tuskin yritykseen on ihan saman tason tunnesidettä kuin mitä Siilasmaalla F-/WithSecureen.

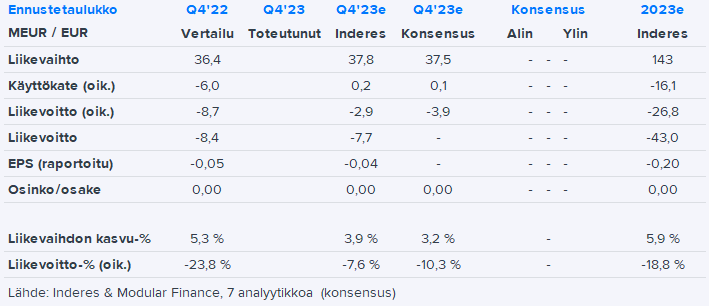

WithSecure raportoi tuloksensa tiistaina. Nyt tuli vielä päivitetyt konsensusluvut mailiin, joten lisäsin ne nyt aiemmin jo julkaistun ennakkokommentin taulukkoon. Huomasin myös, että kaavavirheen takia oli jäänyt muutosneuvotteluista Q4:lle aiheutuvat kertaerät oikaisemmatta oikaistua liikevoittoa laskettaessa. Nämä oli kuitenkin raportoidussa EBIT:issä jo mukana.

Konsensusodotusten osalta voisi sen vielä todeta, että vuosille 2024-2025 odotuksissa on 5,4 ja 7,2 %:n liikevaihdon kasvua, kun meidän varovaisemmat odotukset olettavat vain noin 3 %:n kokonaiskasvua.

Oikaistun käyttökatteen ennustetaan paranevan 3,6-7,4 %:iin lähivuosina, kun meidän odotukset ovat 0,6 % ja 5,1 %.

Luvuthan olivat jo päärivien osalta tiedossa ja kasvunäkymät kiinnostivat erityisesti. Loppuvuodesta hyytyneeseen vauhtiin nähden piristyvää kasvua lupaillaan, mutta hieman jäi vielä epäselväksi, että millä keinoin. Ilman markkinatilanteen piristymistä voi olla jälleen ensi tammikuussa negarihommia tiedossa. Toivotaan toki, että talousnäkymä tästä paranee ja WithSecuren kasvu kiihtyy ennakoidusti. Kannattavuuperusta on nyt selkeästi kunnossa, joten ylärivin kasvu alkaisi mukavasti heijastua myös tulosriveille

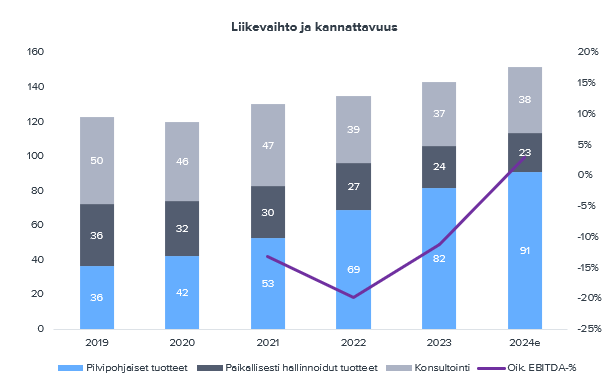

Välillä aina hyvä ottaa vähän etäisyyttä kvartaaliluvuista ja katsoa, minkälaista kehitystä on tapahtunut vuosien saatossa. Onhan tässä WithSecuren liikevaihtojakaumassa aika hurja muutos tapahtunut, ja nimenomaan parempaan suuntaan. Nyt jos tuo pilvipohjaisten tuotteiden kasvu saadaan pidettyä tavoitelluilla urilla, niin kannattavuudella pitäisi olla vielä huomattavasti tilaa parantua. Kasvun osalta yhtiöllä on kuitenkin vielä paljon todistettavaa, kuten tulee jo raportin ingressissä todettua. Nykyisellä arvostuksella (EV/S 1,1x) myös potentiaalia piisaa huomattavasti, mikäli yhtiö pystyy kasvuaan kiihdyttämään keskipitkällä aikavälillä.

Voin kertoa sinulle että yrityspuolella tämä kuinka hyvin haittaohjelmia havaitaan ei ole about missään roolissa kun tehdään päätöksiä. Tässä suhteessa kaikki modernit EDR ratkaisut on karkeasti samalla viivalla, päätökset tehdään muilla perustein.

@Karo_Hamalainen haastatteli WithSecuren tutkimusjohtajaa Mikko Hyppöstä. Olen jo ehtinyt hyvän matkaa kuuntelemaan ja oikein hyvää settiä on.

Tietoturva-alalle on povailtu kovaa kasvua. Viime vuonna WithSecure kasvoi kuitenkin vain vaatimattomat kuusi prosenttia. Miksi puhe ja kyberturvahuolet eivät ole muuttuneet liikevaihtoeuroiksi, WithSecuren tutkimusjohtaja Mikko Hyppönen?

”Meillä on ollut aika haastavat ajat, kun firma on jakautunut kahtia. – Emme ole päässeet tekemään ihan niin nopeasti investointeja pilvipalvelupohjaisiin ratkaisuihin kuin olisimme halunneet. Myös markkina on vähän muuttunut. Asiakkailla on ollut vähemmän rahaa investoida tietoturvaan, koska rahat ovat olleet tiukemmalla kuin vaikkapa pari vuotta sitten.”

Mikko Hyppönen tunnetaan tietoturvaguruna, joka on seurannut alaa ensimmäisestä PC-viruksesta alkaen. Karon Grillissä hän kertoo tietoturvan tämän hetken kiinnostavimmista kysymyksistä. Entä millä strategialla WithSecure aikoo pärjätä?

Hyppönen on myös innokas sijoittaja. Grillin äärellä hän avaa teknologiayhtiöpainotteisen salkkunsa ja kertoo, millaisia yhtiöitä suosii sijoittajana. Hyppösen salkusta löytyy myös kryptoja, vaikka neljälläkympillä ostamansa Bitcoinit hän myi jo kymppitonnilla kappale.

Tuommoista uutista oli arvopaperissa, ei tosin nää kuin tilaajat. Ja ilmeisesti tänään oli yhtiökokouskin, ollut aika hiljaista tällä palstalla niin ilmeisesti ei ole tapahtunut mitään erikoista.

Nyt vasta ehdin kuunnella tuon Karon Grillin. Kaikenkaikkiaan todella miellyttävä ja mielenkiintoinen keskustelu. Olin tietoinen siitä, että WithSecuren kaltaisia firmoja on maailmalla aika vähän, mutta että noin vähän, se yllätti. Hyppönen luetteli “kilpailijoita”, joita on melko vähän Euroopassa ja myös argumentoi varsin hyvin miksi WithSecuren asiakassegmentti on juurikin keskisuurissa yrityksissä.

Itse samaa mieltä sen osalta että WS fokusointi PK firmoihin on täysin oikea valinta. Muutenkin firman näkymät ovat hyvät: demergerin ylimääräiset kuulut alkaa olla taputeltu, myyntikate hyvällä tasolla, rahavirta kääntyi posille Q4/23, liikevaihdon ennustetaan kasvavan ja tase on vahva.

KKO:lta langettava tuomio toimarille…itselle nämä 10 vuoden takaiset tapahtumat jo menneiden talvien lumia mutta oikeamielisille tämä saattaa olla liikaa…

Edit: Ohessa vielä Siilasmaan allekirjoittama kommentti tuomiosta pörssitiedotteena (kuvakaappaus):

Kuten Risto Siilasmaa tuossa kirjoittaa, niin tietoturvayhtiön on pakko olla luetettava, jos meinaa saada myytyä uusille asiakkaille. Tässä on kuitenkin Withsecuren osalta palkkasoturi, joten korvaajan löytäminen tuskin on mikään iso homma. Vaihtoehdoiksi varmaan jää Hintikan lähteä itse oma-aloitteisesti, tai odottaa hallitukselta kengänkuvaa takamukseen.

Itse koen lähes välttämättömäksi luottamuksen yhtiön toimitusjohtajaan.

Tuo oikeusprosessi on varsin mielenkiintoinen. Miten voi tosiaan joka oikeusasteessa tulla eri tuomio

Lopullinen valta on kuitenkin korkeimmalla oikeudella ja tuomio tosiaan tuli törkeästä sisipiiritiedon väärinkäytöstä

F-Securen osaketta hieman omistan, mutta Withsecureen en ole ikinä koskenut. Yhtenä syynä juurikin se, että kun yhtiöön rupesi tutustumaan, niin tuli vastaan tämä omaan silmään melko törkeän näköinen sisäpiirikauppa menneisyydestä. Onhan tuosta tapauksesta aikaa, mutta Hintikka käytti 2014 törkeästi sisäpiiritietoa hyväkseen hyötyäkseen taloudellisesti. Itse en sellaisen toimitusjohtajan hoidettavaksi anna rahojani.