Huomenna Q4 tulos ulos

Ohjeistus/näkymät tietysti raportin keskiössä

“Kuukausittaisissa katsauksissa raportoidaan kuukausiliikevaihto, liikevaihto viimeiseltä 12 kuukaudelta, asiantuntijoiden ja muun henkilöstön määrä sekä edellä mainittujen vertailutiedot. Tämän lisäksi raportoidaan johdon arvio liiketoiminnan kehittymisestä katsauskauden aikana.” ![]()

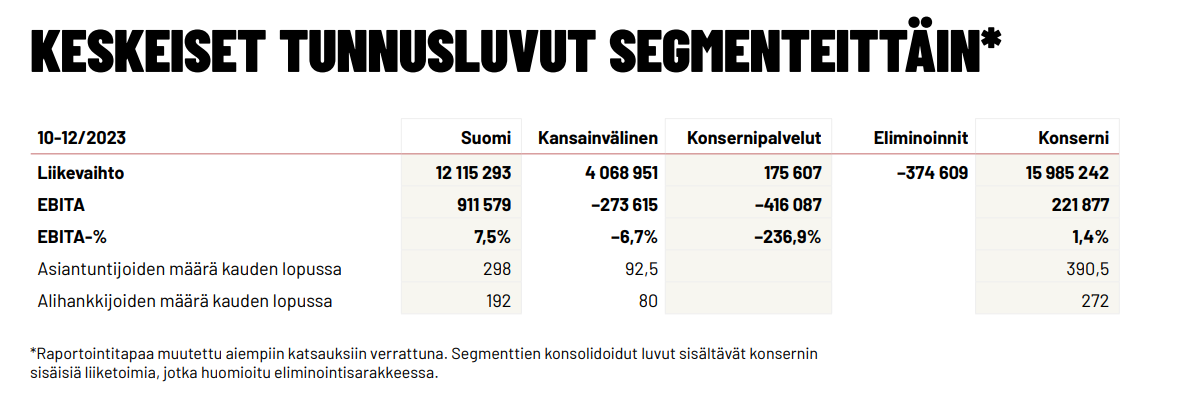

Loka–joulukuun 2023 pääkohdat

Liikevaihto 16,0 (16,5) milj. euroa, laskua 3,1 %

Kertaluonteisilla erillä oikaistu EBITA-liiketulos 0,4 (0,2) miljoonaa euroa, 2,7 (1,4) % liikevaihdosta

EBITA-liiketulos 0,2 (0,2) milj. euroa, osuus liikevaihdosta 1,4 (1,4) %

Suomen liiketoimintojen osalta syksyllä 2023 aloitetut säästötoimenpiteet näkyivät EBITA-liiketuloksessa: 0,9 milj. euroa, osuus 7,5 % liikevaihdosta

Kuukausittaisissa katsauksissa raportoidaan kuukausiliikevaihto, liikevaihto viimeiseltä 12 kuukaudelta, asiantuntijoiden ja muun henkilöstön määrä sekä edellä mainittujen vertailutiedot. Tämän lisäksi raportoidaan johdon arvio liiketoiminnan kehittymisestä katsauskauden aikana.

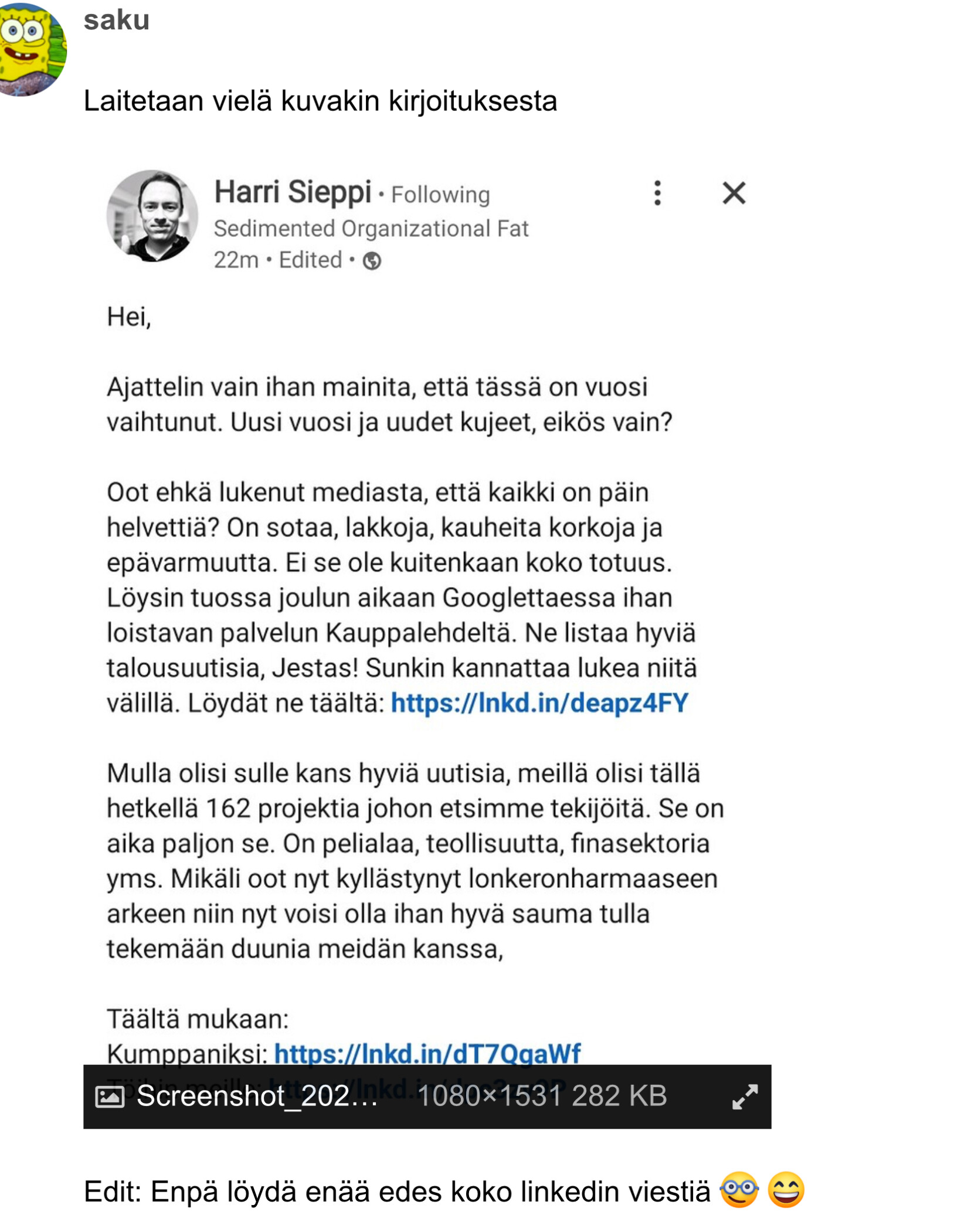

Saammeko tammikuun luvut pian ihmeteltäväksi? @Harri_Sieppi

Analyytikoiden kommentit aamun tulokseen.

Tuore raportti missä käännytään jälleen Osta-puolelle. Pessimistisen skenaarion DCF-arvo 1,9€/osakkeelta ja Wittedin käypä arvo haarukoidaan 2,2-3€ välille. Aika härkämäinen raportti siis Franssilta (ja Antilta?). Onhan nuo ennusteet silti ihan maltilliset kun vertaa niitä yhtiön antamiin tavoitteisiin tälle ja ensi vuodelle.

Markkina lienee edelleen heikko, mutta sen kääntyessä myötätuuli olisi mukava.

Moro!

Niin meni taas yksi kvartteri, jatkossa sit mukava kun tulee kk-raportointi ja vähän tiuhempi tahti tähän hommaan. Mun haaveena silloin IPOn aikaan oli, että me julkaistaisiin paljon informaatiota ja tiheällä syklillä, mutta meitä ohjeistettiin että kun listayhtiönä toimiminen on uusi juttu niin ei kannata heti hypätä syvään päätyyn vaan aloittaa kevyemmällä. Nyt kun tuota on treenattu niin mahtavaa, että ollaan nyt jatkossa kk-raportoinnissa.

@Putti kyselit että milloin tammikuu tulee. Meillä menee hetki aina kun vaihteen jälkeen näiden lukujen kanssa, kun pitää koostaa ne useammasta maasta ja konsolidoita. Luvut julkaistaan sitten heti kun ne ovat valmiit. Veikkaisin, että tässä alkuvuonna siihen muodostunee melko säännöllinen rytmi. Toki me seurataan itse lukuja joka kuukausi ja meillä on olemassa jo malli usean vuoden takaa käytössä. However, mikä on uutta niin nyt pitää varmistua että kaikki julkaistavat luvut ovat aina oikein. On noloa, jos niitä joutuu jälkikäteen muuttamaan.

Pistäkää kysymyksiä jos tuli jotain mieleen eilisistä haastatteluista. ![]()

T. Harri

Moro!

Paljon ajatuksia, joten nyt tulee varmaan vähän sekalaisesti pointteja ja mahdollisia kysymyksiä, mutta koitan purkaa omia tuntemuksia tähän tekstiksi ja katsotaan tuleeko lopulta julkaistua.

2022 ipo ja ensi tutustuminen

-Fiilis raikas uudesta tuulahduksesta jokseenkin ”tylsälle” it-palvelu sektorille. Huimaa orgaanista kasvua tehnyt yhtiö ja mielenkiintoinen kilpailullinen kulma eri työnantajabrändeillä osaajien houkuttelemiseksi

-Yhtiön kommentointi, että hurjaa kasvua pyritään jatkamaan ja iposta paukkuja/tukea myös orgaaniseen kasvuun. Kuulostaa järkevältä.

-Kovien kasvutavoitteiden lisäksi samassa yhteydessä jokseenkin kovat kannattavuustavoitteet, kun huomioidaan lyhyt akkajänne. Ei kuulosta niin järkevältä.

-Loppuvuotta kohden niin kasvu kuin kannattavuus alkaa yskiä.

2023 Kaikki muuttuu

-Markkina tökkii

-Kannattavuus tökkii

-Kasvu tökkii

-Ohjeistus tökkii

2024 Mitä ihmettä? Onko tämä enää kasvuyhtiö?

-Yhtiö ei ohjeista😳

-Yhtiö ei ota kantaa kasvuun

-Analyytikot odottavat vuodelle laskevaa myyntiä

-Analyytikot odottavat tuleville vuosille marginaalista kasvua

-No onneksi kk raportointi👍

Tänään mietityttää

Onko Witted enää raiskas it-palvelu sektorin kova kasvuyhtiö?

Onko listalle tulo ja sen tuomat kommervenkit vieneet yhtiötä alkuperäisesrä visiosta kauemmaksi?

Yritetäänkö tässä miellyttää enemmän hkin pörssin sijoittajia kannattavuustasoilla kuin toteuttaa omaa alkuperäistä visiota?

Mitähän yhtiöstä pitäisi ylipäänsä nyt ajatella? Mikä se pitkän ajan stoori tässä yhtiössä oikeasti on? Harmaata it-massaa vai oikeasti rohkeasti erilainen?

Jos yhtiön visio tulevasta on iso eurooppalainen it-toimija, niin miten ihmeessä olisi varaa kuluttaa vuodet 2024 ja 2025 olla kasvamatta merkittävästi? (Jos ostan ja sijoitan tähän markkinadistruptioon/visioon, en ole paskaakaan kiinnostunut 2024-2025 ebita tasoista)

Ovatkohan negatiivisten tulosvaroitusten tuomat fiilikset tuoneet pelon ohjeistusten epäonnistumisista ja niistä siksi luovuttu?

Kiitos.

Moro Putti!

Kiitokset kommenteista ja kysymyksistä. Tein sulle ihan ikioman videokatsauksen, siitä tuli tosi kiva, mutta arvelin sitten että lopulta kuitenkin tykkäät kirjeistä enempi.

2023 Kaikki muuttuu - Kyllä ![]()

-Markkina tökkii - Kyllä ![]()

-Kannattavuus tökkii - Kyllä ![]()

-Kasvu tökkii - Kyllä ![]()

-Ohjeistus tökkii - Kyllä ![]()

2024 Mitä ihmettä? Onko tämä enää kasvuyhtiö? - Kyllä ![]()

-Yhtiö ei ohjeista:flushed: - Kyllä, olet oikeassa ![]()

-Yhtiö ei ota kantaa kasvuun -Väärin ![]() , aluksi kannattavuus ja sit taas kasvu. Selkeä vaiheistus.

, aluksi kannattavuus ja sit taas kasvu. Selkeä vaiheistus.

-Analyytikot odottavat vuodelle laskevaa myyntiä - Niin näyttää tekevän, luin saman rapsan

-Analyytikot odottavat tuleville vuosille marginaalista kasvua - Niin näyttää tekevän, luin saman rapsan

-No onneksi kk raportointi:+1: - Kyllä ![]()

Tänään mietityttää

- ”Onko Witted enää raiskas it-palvelu sektorin kova kasvuyhtiö?”

→ Hyvä kysymys, jos orgaaninen kasvu on pysähtynyt 2023 aikana niin eikös jollain määritelmillä voisi sanoa, että tällä hetkellä ainakaan se kasvumatka ei nyt toteudu? Kasvu on Wittedin DNA:ssa (missiossa), joten siitä tuskin luovutaan koskaan. Mutta onko järkeä painaa isosti rahaa kasvuun, joka tarkoittaa meillä aina etupainotteisia rekrytointeja ja tarvetta suurempaa tukifunktiota, jos tuottopanossuhde on huono? Se on hukkaan heitettyä vaivaa, ajan, resurssien, ja rahan käyttämistä väärässä tilanteessa jossa tulokset jää saavuttamatta. Tulee parempia hetkiä painaa isosti kaasua.

- ”Onko listalle tulo ja sen tuomat kommervenkit vieneet yhtiötä alkuperäisesrä visiosta kauemmaksi?”

- ”Yritetäänkö tässä miellyttää enemmän hkin pörssin sijoittajia kannattavuustasoilla kuin toteuttaa omaa alkuperäistä visiota?”

- ”Mitähän yhtiöstä pitäisi ylipäänsä nyt ajatella? Mikä se pitkän ajan stoori tässä yhtiössä oikeasti on?”

4.1 ”Harmaata it-massaa vai oikeasti rohkeasti erilainen?”

- ”Jos yhtiön visio tulevasta on iso eurooppalainen it-toimija, niin miten ihmeessä olisi varaa kuluttaa vuodet 2024 ja 2025 olla kasvamatta merkittävästi?”

5.1 ”Jos ostan ja sijoitan tähän markkinadistruptioon/visioon, en ole paskaakaan kiinnostunut 2024-2025 ebita tasoista”

- Ovatkohan negatiivisten tulosvaroitusten tuomat fiilikset tuoneet pelon ohjeistusten epäonnistumisista ja niistä siksi luovuttu?

Kiitos Putti kyssäreistä! Hyvää settiä, tiukkaa haastoa kuten asiaan kuuluu.

T. Harri

Ainakin paperilla ihan kova nimi kaupalliseksi johtajaksi ja johtoryhmään.

Sampo Pasanen (s. 1977, LuK) on nimitetty Witted Megacorp Oyj:n kaupalliseksi johtajaksi (CCO) ja yhtiön johtoryhmän jäseneksi. Pasanen siirtyy Wittedin palvelukseen Reaktor Group Oy:stä, jossa hän on toiminut toimitusjohtajana, kaupallisena johtajana ja maajohtajana. Hänellä on yli 20 vuoden kokemus myynnin johtamisesta, liikkeenjohdosta ja konsultoinnista. Hän on ollut myös Witted Megacorpin hallituksen jäsen vuodesta 2019. Pasanen aloittaa uudessa tehtävässään 1.5.2024. Hän raportoi toimitusjohtaja Harri Siepille.

Noin vuosi sitten kaupalliseksi johtajaksi nimitettiin Nhl-tason Lauri Tillanen. Jatkaakohan hän jossain roolissa yhtiössä?

En tiedä edellisestä johtajasta, mutta nyt ainakin on alan sisältä löydetty kova nimi laittamaan hommia jiiriin. Ja onhan Reaktor isona omistajana myös tässä mukana, joten sitäkin kautta intressit ja yhteistyö varmasti voi tästä lähteä vielä uudelle tasolle.

Kyllä tässä on omistajia koeteltu…

Witted aloittaa muutosneuvottelut Suomen maayhtiössään

Witted Megacorp Oyj | Lehdistötiedote | 15.02.2024 klo 09:00:00 EET

Witted Megacorp Oyj:n Suomen maayhtiö Witted Finland Oy käynnistää yhteistoimintalain mukaiset muutosneuvottelut Suomessa. Suunniteltujen muutosten tavoitteena on pyrkiä vastaamaan toimintaympäristön muutoksiin sekä saavuttamaan yhtiön kannattavuustavoitteet.

“Olemme tehneet viime syksyn aikana suuria muutoksia, jotta pystymme vastaamaan paremmin asiakkaidemme tarpeisiin. Nyt keskitymme kilpailukyvyn ja operatiivisen tehokkuuden kehittämiseen ollaksemme vahvempia epävarmoilla markkinoilla”, Witted Finlandin toimitusjohtaja Teemu Tiilikainen kertoo.

Muutosneuvotteluiden piirissä on yhteensä noin 18 henkilöä. Muutosneuvottelut johtavat mahdollisesti enimmillään 5 työntekijän irtisanomiseen ja 1 henkilön lomauttamiseen. Witted Finlandin palveluksessa on yhteensä noin 26 henkilöä. Muutosneuvotteluiden ja muiden säästötoimien tavoitteena on saavuttaa noin 1,0 miljoonan euron kustannussäästöt vuoden 2024 aikana.

Muutosneuvottelut käynnistyvät 15.2.2024 ja tavoitteena on saattaa ne päätökseen helmikuun loppuun mennessä.

https://view.news.eu.nasdaq.com/view?id=bdf0ec0a9d4a6ceff124790830211fb17&lang=fi&src=listed

Rasva palaa.

Yksi hyvä puoli Wittedille tässä vaikeassa markkinassa on se, että nyt pystyvät sijoittajille viimeistään todistamaan, onko yhtiöllä sitä todellista kilpailuetua olemassa.

Loppuko ne Harrin mainostamat 162 projektia nyt vuodenvaihteeseen ? Tästä yhtiöstä ei ole kertaakaan tullut positiivista pörssitiedotetta …… ![]()

Kiitos kyssäreistä, tässä kommentit ![]()

Palaan tähän kasvuasiaan. @Harri_Sieppi

Mainitsitte Ipon aikaan kahdesta eri pelikirjasta.

Lainaten sinua “Mikäli jonkin bisneksen kasvu laskee alle 50% vuotuisen tahdin (meidän pelikirjan hidaskasvu) niin pelikirjan kuuluu muuttua kasvun ja kannattavuuden yhteisvaikutukseen, enempi kohti tuloskonetta.”

Miinusmerkkinen kasvu on toki alle 50% kasvutahtia, mutta oletteko tehneet näihin pelikirjoihin muutoksia tai onko aikaisemmat arvionne kannattavuuden parantamisesta tietyissä kasvuolettamissa olleet mielestäsi liian optimistisia?

Uskon, että monen sijoittajan luottamus Inderesiä kohtaan IT-palvelusektorin markkinan osalta on vahvaa, koska seurattavia yhtiöitä on ollut useampia ja jo pidempään. Vuoden 2024 osalta markkinan oletettiin muistaakseni kasvavan noin 2-3% orgaanisesti, joten tästä suoraviivainen tulkinta Wittedin osalta on, että kannattavuuden kohtentamisessa menetetään markkinaosuutta.

Kysynkin, pystyttekö mielestäsi parantamaan kannattavuutta menettämällä markkinaosuuksia?

Muutama ajatus, joita eilen pyörittelin raporttia työstäessä ja jotka on hyvä huomioida yhtiön osalta tässä nykyisessä tilanteessa.

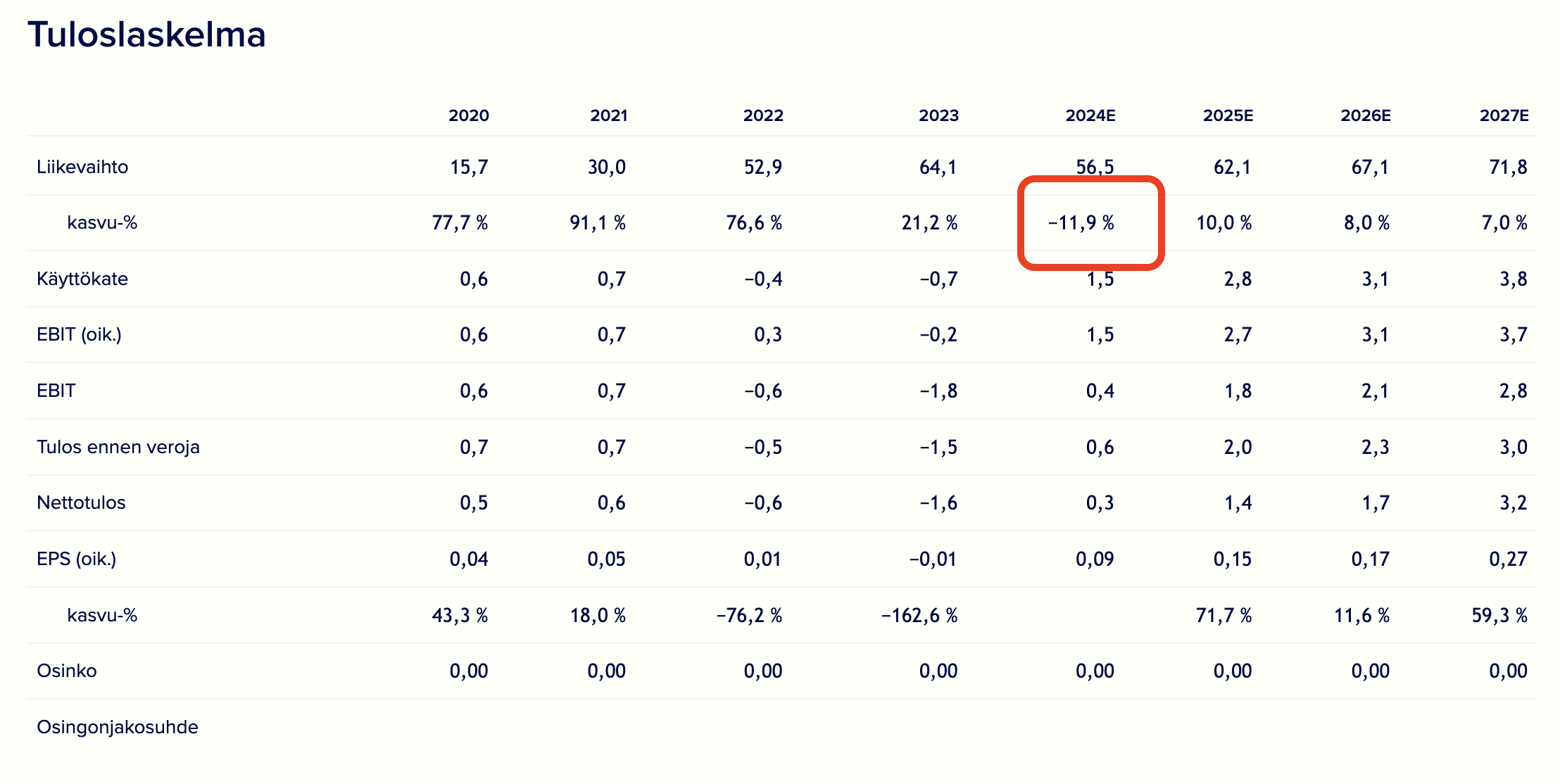

Witted kärsii tästä markkinatilanteesta keskivertoa enemmän yhtiön profiloituessa vahvemmin resurssivuokraajan rooliin ja erityisesti räätälöityyn ohjelmistokehitykseen. Yhtiön vertailuluvut erityisesti H1:n osalta ovat vielä todella kovia, jonka takia suhteellinen muutos vaikuttaa rajulta. On hyvä huomata, että liikevaihdon ennustaminen on hyvin vaikeaa ja heiluri voi olla iso molempiin suuntiin. On myös hyvä muistaa, että tämän kaltaisessa projektiliiketoiminnassa tässä markkinatilanteessa liikevaihto voi vaikka laskea 20 % H1:llä ja kasvaa taas saman verran H2:lla, kun asiakkaiden näkymä näyttääkin paremmalta. Asiakasyritykset pääosin ovat arvioni mukaan hyvinkin reaktiivisia tälläisessa tilanteessa, jossa lähes kaikki pyrkivät sopeuttamaan ja karsimaan kuluja, ja investointeja ei uskalleta lähteä tekemään etupeltoon ennen näkymien kirkastumista, vaikka tarve olisi ilmeinen hieman pidemmällä aikavälillä. Luonnollisesti poikkeuksiakin löytyy.

Erityisesti Wittedin pääosalue markkinasta on hyvin syklinen lyhyellä aikavälillä, vaikka pitkällä aikavälillä on helppo nähdä markkinassa hyvää kasvua. Myös esimerkiksi yhtiön rekrytointi- ja kasvukonsultointi liiketoiminta (Talented) on erittäin syklinen, vaikka sen osuus onkin hyvin pieni.

Koitan myös itse pitää jatkuvasti mielessä, että yhtiö on perustettu vasta vuonna 2016 ja yhtiön strategia sopi täydellisesti silloiseen markkinatilanteeseen, jossa kisa käytiin kovista osaajista. Vuoden 2020 liikevaihdosta laskettuna, mikäli yhtiön liikevaihto laskee odotuksiemme mukaisesti 12 % tänä vuonna, on yhtiö edelleen kasvanut arvioni mukaan orgaanisesti 26 % vuosittain (CAGR). Meidän seuraamista yhtiöistä vain Gofore taitaa olla kyennyt samanlaisiin lukemiin (toki erittäin kannattavasti ja suuremmassa kokoluokassa). IPO:n jälkeen mukaan tulleita sijoittajia tämä ei luonnollisesti niin paljon lämmitä, sillä uusia sijoittajia kiinnostaa vain tulevaisuuden suoritukset.

Witted vaikuttaa nyt näin jälkikäteen tarkasteltuna yli-investoineen yrityksen rakenteisiin. Oli panostettu erityisesti osaajien rekrytointiin liittyviin rooleihin ja nyt taas kun tilanne kääntyi päälaelleen täytyy panostaa myyntiin. Vaikuttaa myös siltä, että myyntikatteet painuivat viimeisimpinä kovimpina kasvun vuosina matalammaksi, kun kasvu oli yhtiön selkeä ykköstavoite.

Näin jälkikäteen viisastelu on tottakai helppoa. Kun yhtiö kasvaa 100 % vuodessa ja on löydetty toimiva resepti, on investointien perustelu hyvin helppoa mikäli myyntikatteet pysyvät hyvällä tasolla.

Nyt taas muuttunut markkinatilanne on vaatinut rajuja toimia yhtiöltä ainakin ulkopäin tarkasteltuna ja sopeutuminen tähän vie luonnollisesti aikaa. 60 MEUR kokoluokka on myös perinteisesti ollut se kokoluokka, jolloin lähes kaikilla seuraamillamme IT-palveluyhtiöillä on tullut kasvukipuja, jotka ovat vaatineet jonkin aikaa sulattelua. Wittedin kulma tukea yrityksiä niiden muuntautumisessa ohjelmistoyrityksiksi on mielestäni erilainen verrattuna sektoriin keskimäärin ja näen tarpeen Wittedin kaltaisille yhtiöille tulevaisuudessa, mikäli osaajat haluavat edelleen työskennellä konsulttifirmojen kautta. Näen yhtiöllä hyvät edellytykset muuntautua tässäkin markkinatilanteessa hyvin menestyväksi yhtiöksi, mutta luonnollisesti riskiprofiili raportissakin puhutuista syistä johtuen on useimpia sektorin vakiintuneempia yhtiöitä selvästi korkeampi. Vastapainona taas tällä valuaatiolla mikäli kannattavuusparannus onnistuu (mihin luottoni on myös kasvanut), nettokassa allokoidaan hyvin ja yhtiö kykenee kääntämään kasvuvaihteen päälle on osakkeen moninkertaistumisen skenaario helppo piirtää vielä kohtuullisen realistisilla oletuksilla, mutta nykytilanteessa optimistisilla.

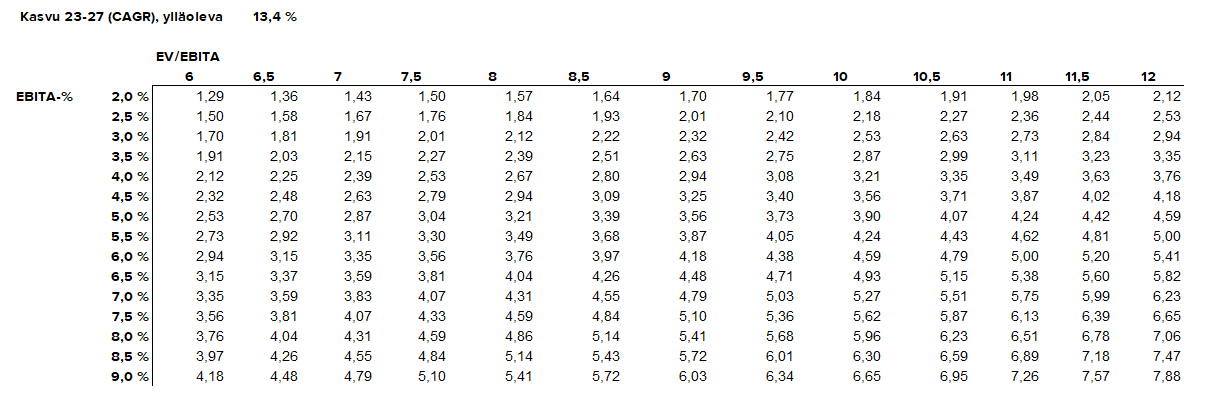

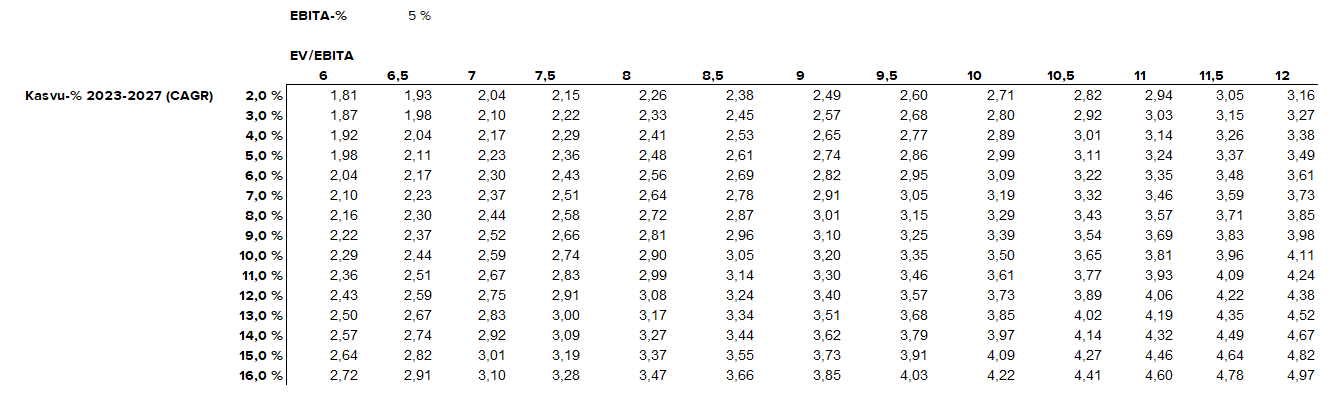

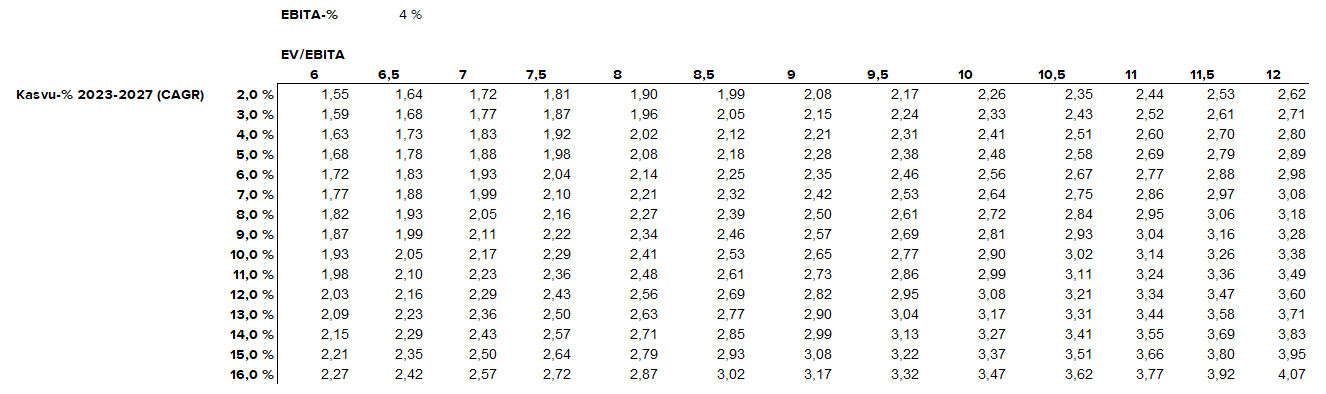

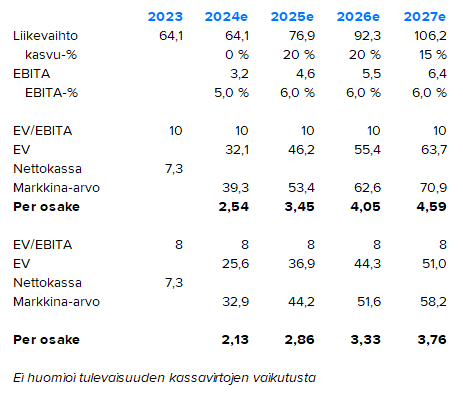

Huom. yllä oleva skenaario on vain yksinkertainen havainnollistus miten osakekurssi voisi liikkua mikäli liiketoiminta kehittyisi selkeästi odotuksiamme paremmin ja hyväksytyillä 8-10x EV/EBITA-kertoimilla. Tämä ei ole varsinainen ennusteemme.

Edit. Tässä muutama skenaario ja herkkyystaulukko, joissa lopputulemana osakekurssi ja muuttujina EBITA-%, kasvu-% ja EV/EBITA-arvostus.

Nyt on varmaan tyhmä kysymys mutta miksi tuossa taulukossa ennakoidaan markkina-arvoa tuleville vuosille eli ts. kurssimuutoksia? Ei kai se kuulu analyysiin?