Tässä tapahtui juuri se mitä vähän pelkäsin.

Jos yhtiö uskoo pääsevänsä näihin kovasti rummuttamiinsa 150/15/5 -tavoitteesiinsa, on yhtiön osake rajusti aliarvostettu.

Miten perustelette tällaisessa tilanteessa osakkeen käytön isona osana kauppahintaa? Tämä laimentaa nykyisten osakkaiden osuutta epämiellyttävän matalalla arvostuksella.

Lisää osakkeita yrityskauppoja varten printtaamalla voi kasvaa vaikka ja kuinka, ei se ole vaikeea. Mutta kasvulla on merkitystä vain jos samalla kasvaa osakekohtainen arvo.

En siis sano etteikö näin ole mahdollista luoda arvoa, mutta asia vaikeutuu jos oman osakkeen käypä arvo on jotain muuta kuin päivän hinta pörssissä ja niitä printataan huokeaan hintaa lisää… Eli hyviä perusteluja tälle Harri, kiitos! ![]()

Jep, just näin. Ei ole pääman allokoinnin näkökulmasta kovin fiksua rahoittaa yritysostoa omalla osakkeella JOS se on aliarvostettu - ja osakkeenomistajat (ja toivottavasti johtokin) ajattelee osakkeen olevan aliarvostettu.

Pystytkö @Harri_Sieppi avaamaan tämän yritysjärjestelyn suunnitteluvaiheita rahoituksen näkökulmasta? Kiinnostaa tosi paljon, miksi päädyttiin omaan osakkeeseen eikä muihin ratkaisuihin?

Huomiona vain, että Wittedillä on tosiaan hiljainen jakso päällä, jonka myötä Harri ei varmaan juuri kommentoi yritysostoa ennen tulospäivää ![]()

Jatkokysymyksiä, hiljaisen jakson loputtua jos saisi vastauksia sitten.

Onko teillä hahmoteltu sisäisesti millaisen tuoton teette tälle sijoitukselle ja millaisilla oletuksilla? (en siis kysele näiden oletusten sisältöä, vaan että onko tälle jokin sisäinen IRR-% tavoite ylipäätään? ts. onko teillä olemassa jokin raja, jonka ylittävää tuottoa investoinneillanne tavoitellaan, ml. yritysostot?)

Oletteko käyttäneet tässä jotain taloudellisia neuvonantajia, suositeltiinko heidän puoleltaan tätä suhdetta (osakkeet vs. käteinen), vai oliko se puhtaasti teidän ja ostettavan yhtiön neuvottelema?

Jäikö jollain muulla tämä tiedote tulematta Inderesin sivun syötteeseen? Mulla ei edelleenkään näy.

Koska on hiljainen aika niin tiedotteet ei näy kovin hyvin

Vakavasti ottaen, pistää kyllä mietityttämään valuaatio ja maksutapa, tästä olisi toki hyvä kuulla lisää sitten kun Harri voi kommentoida lisää.

Tässä on nyt eräänlainen paradoksi, kun jos ei usko Wittedin pääsevän tavoitteisiinsa, niin osake on reilusti ylihintainen ja osakekauppa omilla osakkeilla mainio veto. Jos taas uskoo Wittediin, niin kyllähän tässä tietty aika kova hinta maksettiin ![]()

Jännä kuulla kommentteja tästä kaupasta. Omat fiilikset: jos ostetaan keskinkertaisia yhtiöitä (heikkenevä tulos, paikallaan polkeva liikevaihto, pieni liikevoitto%) korkealla valuaatiolla ovat tulokset osakkeenomistajan kannalta todennäköisesti surkeita.

Toisaalta merkittävä osakeomistus sitouttaa automaattisesti omistajat Wittedin kasvutarinaan pitkälle aikavälille. Kaikessa on puolensa.

Jäitä hattuun. Witted tuskin ostaa tarkoituksella “keskinkertaista” kassantuhoajaa, vaan kaupassa on nyt syynsä mikä ei meille avaudu ilman lisäinfoa.

Toisaalta huonot ja hätäiset kaupat aina mahdollisia. En vain usko sellaisiin Wittedin ja Harrin tapauksessa. Aika näyttää ![]()

Tere ![]()

Mr. @Frans-Mikael_Rostedt tuolla sanoikin jo, että meillä on tässä menossa tää hiljainen jakso:

Witted Megacorp noudattaa 30 vuorokauden pituista niin sanottua hiljaista jaksoa, joka alkaa 30 päivää ennen liiketoimintakatsauksen, puolivuosikatsauksen tai tilinpäätöstiedotteen julkistamista. Tänä aikana yhtiö ei kommentoi medialle tai muille tahoille yhtiön taloudellista tilaa, markkinoita tai tulevaisuuden näkymiä eikä tapaa pääomamarkkinoiden edustajia.

Joten hyvin mielin meikäläinen nappaa vaan ![]()

![]()

![]() ja lueskelen jengin kommentteja, näkemyksiä ja insighteja. Kolmen viikon päästä palaillaan sit taas Megacorp maailmanvalloitus pläneihin yhdessä!

ja lueskelen jengin kommentteja, näkemyksiä ja insighteja. Kolmen viikon päästä palaillaan sit taas Megacorp maailmanvalloitus pläneihin yhdessä!

Have fun ![]()

Harri

Hienoa! Mielenkiintonen ostokohde, verkostovaikutukset sen kun kasvaa ![]()

Vähän kun jaksaa googlea tonkia, niin selviää miksi tämä on selkeä osakevaihtokeissi.

https://www.jatkaja.fi/fi/uutiset/nexec

Nexec on tehnyt Jatkajan (jos ei tuttu, kannattaa tutustua, ketä mm. taustalla) avulla sukupolvenvaihdoksen 2019, jonka yhteydessä alkuperäiset yrittäjät ymmärtääkseni valtaosan exitoineet.

Nykyisistä omistajat ”Jatkaja, yhtiön avainhenkilöt, kutsutut NeXecin verkostossa toimineet osaajat ja yksityishenkilöitä, joilla on vahva osaaminen suuryritysten kehityksestä ja digitalisaatiosta. + Tapio Niskanen vähemmistöomistajana”

Tottakai tälle porukalle osakkeita.

Yrityskauppaa arvioidessa lienee järkevämpää keskittyä kauppakohteen valuoimiseen kuin ostajan.

Mikä tahansa voi olla selkeä osakevaihtokeissi jos osakekurssi on yliarvostettu ja sitä voi käyttää kauppatavarana käypää arvoa korkeampana valuuttana.

Tämä yritysosto oli kallis! Ihan sama vaikka sen olisi maksanut käteiselläkin joka olisi ollut tässä tilanteessa se parempi vaihtoehto, jos tämä haluttiin ostaa osakevaihdolla niin sitten olisi pitänyt kylmästi todeta että tälläistä valuaatio ei olle valmis maksamaan.

Yhtiön liikevaihto on mörninyt neljä edellistä tilikautta käytännössä paikoillaan samalla kun tulos on ollut laskutrendissä ja tästä maksettiin lisäkauppahinnan reaalisoituessa ~P/S 1 kertoimet yrityksestä joka ei kasva eikä tee rahaakaan!

Huomattavasti riskittömämmin omistaja-arvoa olisi ollut mahdollista kasvattaa käyttämällä kassaa vaikka omien osakkeiden ostamiseen tai sitten siihen orgaaniseen laajentumiseen josta yhtiöllä on hyvää näyttöä.

Nexeciä ei olla ilmeisesti sen suuremmin olla integroimassa osaksi konsernia vaan siellä on tarkoitus jatkaa ns business as usual tyylillä jossa juuri mitään ei muuteta ja tämä ihmetyttää entisestään että miten tällä meinataan luoda omistaja-arvoa, lukujen perusteella yksinkertaisin reitti olisi lähteä saneeraamaan päällekkäisyyksiä yhtiöiden väliltä mutta tähän ei olla ilmeisesti lähdössä.

Mielenkiinnoolla odottelen sitä kun hiljainen jakso päättyy ja Harri pääsee taas laajemmin kommentoimaan kauppaa ja sen valuaatiota. ![]()

Tämä on yhtä oleellinen osa kauppaa jos kaupassa käytetään maksuvälineenä ostajan omaa osaketta. ![]()

@Harri_Sieppi joku suositteli sulle aiemmin The Outsiders kirjaa. Toistan suosituksen. Tosi hyvä ja opettavainen kirja sijoittajallekin, mutta TJ:lle pitäisi olla erityisesti hyötyä.

Kirjassa siis esitellään toimitusjohtajia, jotka ovat luoneet eniten arvoa omistajilleen ja joita voi näin pitää maailman menestyneinpinä ammatissaan.

Toistuvia teemoja eri tarinoissa ovat:

- oman osakkeen ostaminen, kun se on aliarvostettu

- oman osakkeen käyttäminen yrityskaupoissa, kun se on korkealle arvostettu

- turhien rönsyjen divestointi

- kärsivällisyys ja isot turvamarginaalit yrityskaupoissa sekä myyjänä että ostajana

Jos hyvä kasvuyhtiö tuhoaa alkutaipaleellaan omistaja-arvoa dilutoimalla osaketta, on sen vaikutukset loppupeleissä hurjat.

Esimerkiksi Dexter Shoe oli aika kallis ostos Warren Buffettilta, kun katsotaan Berkshire Hathawayn nykykurssia😁

Analyytikon kommentti täällä:

Nostot sieltä:

Mielestämme kaupan arvostus suhteessa Wittedin suomalaisten verrokkien mediaaniin (2022e: 10,3x) näyttää kireältä nykyisessä markkinatilanteessa ottaen huomioon liiketoimintamallin perustumisen puhtaasti alihankintaan, minkä myötä liiketoiminnan rakenteellinen kannattavuus on verrokkeja matalampi. Witted ei saa kaupan mukana asiantuntijoita palkkalistoilleen, mikä olisi kireässä osaajamarkkinassa arvokasta. Emme usko Nexecin kannattavuudessa olevan juuri skaalautumisvaraa, minkä takia omistaja-arvon luonnin täytyy tapahtua liikevaihdon kasvun kautta.

Lisäkauppahinnan sitominen pelkästään liikevaihdon kasvuun muodostaa riskin siitä, että kasvua synnytettäisiin vain kasvun vuoksi huonolaatuisilla/alihintaisilla projekteilla, jolloin yrityskaupan hinnasta tulisi helposti kallis. Puhtaasti pääoman allokoinnin näkökulmasta kassan käyttäminen oston rahoituksessa olisi voinut olla parempi vaihtoehto, koska Wittedin oma osake on mielestämme huokeasti hinnoiteltu suhteessa Nexcecin kauppahintaan. Nexecin henkilöstön sitouttamisen näkökulmasta oman osakkeen käyttö on mielestämme kuitenkin parempi vaihtoehto.

Jos johto halutaan sitouttaa, olisi sen mielestäni voinut tehdä ihan monella tavalla muutenkin kuin maksamalla valtaosan osakkeilla. Esimerkiksi palkkio-ohjelmalla (ylim. yhtiökokouksen listalla on muuten myös myös geneerinen valtuutus 1 500 000 lisäosakkeen annille, esim palkkio-ohjelmiin) tai maksamalla vaikka 30-50% osakkeilla, korkeammalla lisäkauppahinnan suhdeluvulla tms. Vai veikö myyjä neuvotteluissa ostajaa?

edit: Sitouttamisesta vielä, oliko jossain mainintaa, onko ostajalla lockup? Ja jos, niin minkä pituinen? Ja jos ei, niin mikäs sitouttaminen tämä on?

Nukuin yön yli, luin analyytikoiden kommentin ja olen ehkä eilistäkin huolestuneempi.

Tässä asetetaan rimaa korkealle usealla tapaa:

- Valuaatio ei ole kovin halpa (listaamaton yhtiö pörssiverrokkien tasolla)

- 90% kauppahinnasta omilla osakkeilla

- Ostetun yhtiön liikevaihdon kasvu ja kannattavuuden kehitys viime vuosilta jättää toivomisen varaa

Ehkä tämä rima ylitetään yhtä ketterästi kuin Mondo Duplantis hujahtaa sen 6 metriä seipäällään, mutta eikö kannattaisi etsiä rimoja joiden yli pääsee kuolevainenkin kävelemään yli?

- Edullinen valuaatio

- Käteisellä

- Ostettava yhtiö kasvaa ja kehittyy positiiviseen suuntaan

Tuo on se resepti, jota olen havainnut menestyvien yritysostoja harjoittavien yhtiöiden käyttävän. Tämä yksittäinen hankinta voi nyt toki onnistua, mutta jos sapluuna on jatkossakin maksaa näistä >10 EV/EBIT ja dilutoida samalla ankarasti vanhojen osakkeiden omistajien omistusta niin olen hyvin huolestunut.

Jos sopivia yritysostokohteita ei löydy niin aika mukavastihan Wittedillä on tuo orgaaninenkin kasvu sujunut…

P.S. jos haluaa referenssin esim. softa-alalla menestyneesti yritysostoja harjoittaneesta firmasta niin kannattaa tutustua Constellation Softwareen. Ulkona olevat osakkeet prikulleen sama kuin yli 15 vuotta sitten IPO:ssa. Johto ja työntekijät instentivoitu hankkimaan merkittävät määrät osakkeita suoraan pörssistä. Constellation tehnyt satoja yrityshankintoja edullisin valuaatioin ja myös pörssikurssi reflektoi kaikkea tätä.

Tähän on varmaan joku yksinkertainen selitys joka varmaan selviäisi laajan rapsan lukemalla mutta joku raportin jo lukenut voisi avata tänne?

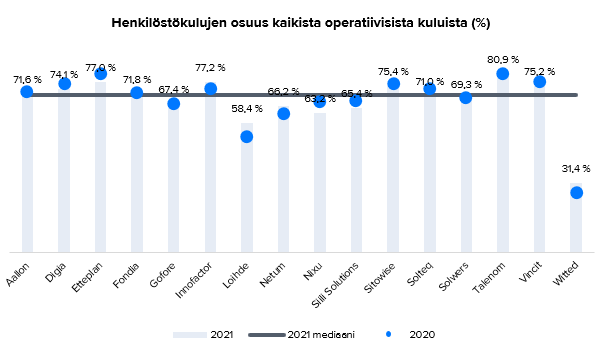

Witted käyttää poikkeuksellisen paljon alihankintaa ja niiden kulut eivät näy henkilöstökuluissa.