Moro! Meidän tiimi lupasi pistää tulemaan tuoreimman version niille, joille lähti automatic toi tammikuu.

Terkuin Harri

Moro! Meidän tiimi lupasi pistää tulemaan tuoreimman version niille, joille lähti automatic toi tammikuu.

Terkuin Harri

Helmikuun raportti saapui tänä aamuna. Kiitän ja kumarran.

Onko muuten jokin syy, että Digia ei ole mukana noissa teidän henkilöstömuutosvertailuissa? Muuten kattava valikoima listattuja ja listaamattomia verrokkeja. Ruotsin puolella Climber löytyy.

Moro!

Hyvä :). Ja joo Talented on tuon koonnin aikoinaan tehnyt ja ajatuksella, että heidän rapsa ja valitsevat mukaan sellaisia firmoja joita he haluavat seurata. Isoimmat firmat (Tieto yms) tiputettiin pois joskus taannoin kun todettiin ettei ole kovin relevanttia infoa niiden kannalta, jotka rapsaa silloin tilasivat. Kukaan ei koskaan kysellyt näiden perään x). Puuttuu sieltä paljon muitakin kiinnostavia firmoja. Uusia tulee mukaan aina välillä ja joku saattaa poistua. Muita pohjoismaita tuli mukaan kun alettiin aktiivisesti pohtimaan uusia markkinoita ja ketkä ovat kiinnostavia pelureita siellä.

Harri

@Antti_Luiro Viime vuoden laajassa raportissa ei mainittu yhtiöstä nimeltä Luoto Company, joka näyttää myös toimivan ekosysteemimäisellä toimintamallilla, jossa on yhdistetty useampia työnantajabrändejä.

Tutustumatta Luotoon vielä sen tarkemmin, työllistävätkö projekteissaan esimerkiksi friikkuja tai alihankkijoita, olisiko tässä jopa suht lähellä oleva verrokki Wittedille?

Luoto Company malli on omistalähtöinen, joten ei mielestäni ole vertailukelpoinen Wittediin. Itse alalla olevana, näen Luoto Companyn (ja ekosysteemin) firmat hieman kiinnostavampina juuri tuosta omistajuus näkökulmasta. Ekosysteemissä toimivat firmat eivät kasvata omistajamäärää tietyn pisteen jälkeen, vaan siinä kohtaa perustetaan ekosysteemiin uusi yritys.

Riippuu mitä vertaa, liiketoiminta on kuitenkin samaa: rekrytään kovia kavereita, maksetaan kovaa liksaa ja myydään asiantuntijoiden aikaa asiakkaille. Toisin sanoen liiketoiminta yrittää ratkoa asiakkaiden osaajapulaa.

Hieman eri nyanssit sillä kulmalla mitenkä tekijöitä sitoutetaan ja houkutellaan juuri kyseiseen konserniin duuniin.

Ainakin itse pidän Luotoa ihan hemmetin hienona firmana ![]() . Kannattaa seurata.

. Kannattaa seurata.

Voisin vastata Antin puolesta, kun jonkin verran tullut yhtiöön tutustuttua. Luodosta on muotoutunut lyhyessä ajassa jo varsin merkittävä ekosysteemi suomalaisessa IT-palvelukentässä 160 asiantuntijan ekosysteemillään. Heidän malli perustuu vahvaan tasapuoliseen omistajuuteen, jossa työntekijät omistavat 80 % yhtiöstä. Jokainen työntekijä on omistaja tasaosuuksilla ja samalla palkalla. Yritysten työntekijöiden määrää ei kasvateta tietyn pisteen jälkeen, vaan perustetaan uusia yrityksiä, joista Luoto omistaa 20 %. Mallin kantavana ajatuksena on omistajuus ja tasapuolisuus. Lisäksi ekosysteemiin kuuluu Luoto “konsernin” lisäksi nyt viisi yhtiötä, joilla osalla on erilaisia osaamiskärkiä: Kipinä, Northcode, Vuolu, Asteroid ja Trail Openers. Näistä Luoto taas omistaa vähemmistöosuuden. Omistusjärjestely on varsin monimutkainen paperilla, enkä tunne sitä täysin, joten ottakaa pienen suolan kanssa. Ekosysteemiajattelun puolesta samankaltaisuuksia on Wittediin, mutta kuten yllä todettiin niin omistajuusmalli asiantuntijan näkökulmasta on varsin erilainen.

Mielestäni Luodon malli on vähäriskisempi tapa asiantuntijoille päästä suoraan suhteellisen merkittäväksi omistajaksi firmaan. Verrattuna oman yrityksen perustamiseen tai freelanceriksi lähtemiseen. Asiantuntija pääsee osaksi Luodon nykyistä jo melko merkittävän kokoista ekosysteemiä, sekä hyötymään sen kehityksestä. Ehkä mallia voisi miettiä seuraavana askeleena provikkapalkkamallista.

Luoto taas on saanut kokeneita ja yrittäjähenkisiä asiantuntijoita tämän seurauksena. Kuten ylläkin todettiin myytävä palvelu itsessään on käytännössä sama kuin muillakin kilpailijoilla, mutta ratkaisevassa roolissa menestymisessä on kuinka osaavia ja motivoituneita asiantuntijoita yritys pystyy tarjoamaan asiakkailleen. Tässä mallissa asiantuntijoiden vaihtuvuus on myös olettavasti muita malleja matalampi. Tällä taas on merkitystä asiakkaan näkökulmasta, koska asiantuntija on paremmin sitoutunut asiakkaaseen, kun se on sitoutunut yritykseensä. Omistajuus ja vastuunkanto tuppaa lisäksi motivoimaan tämän kaltaisessa työssä olevia asiantuntijoita ja pitämään laskutusasteet hyvällä tasolla sekä asiakkaat tyytyväisinä. Vaikka yrityskoot pysyvät Luodon mallissa pieninä niin se pystyy ekosysteemin kasvaessa tarjoamaan entistä laajempia kokonaisuuksia asiakkailleen.

Mielenkiintoinen firma ja numeroistakin näkee, että malli on toiminut. Mielestäni Luodon kaltaiset firmat ovatkin yksi merkittävistä kilpailijoista erityisesti kokoneiden asiantuntijoiden houkuttelussa.

Nopeasti mietittynä yksi mallin kääntöpuolista on jossain määrin se, että malli edellyttää kokeneita asiantuntijoita ja juniorien sekä vähemmän kokeneiden asintuntijoiden yhteensovittaminen tähän taas on vaikeampaa. Ehkä jossain vaiheessa yhtiö voisi perustaa Luoto Academyn, jossa yrittäjähenkiset juniorit saavat nykyistä mallia pienemmän omistusosuuden. Luoto Academyn resursseja sitten käytettäisiin osana laajempia kokonaistoimituksia ja he voisivat kasvaessaan päästä uusien ekosysteemiyritysten osakkaiksi. Tämä on vain keskiviikkoaamun tajunnan virtaa ![]()

Tässä hyvä katsaus ekosysteemin kehitykseen viime vuonna:

Ja tässä mielekiintoisia ajatuksia yhtiön perustajalta Tuomas Nousiaiselta IT-palvelubisneksen trendeistä (taitaa olla maksumuurin takana):

Luodon omistajuusmallissa yksi huomattava asia on, että jos lähdet firmasta työntekijänä niin osakkeita ei saa mukaan. En ota kantaa onko tuo hyvä vai huono järjestely heidän kannaltaan, mutta mielestäni suht olennainen yksityiskohta tuossa Luodon omistajuusmallissa. (Lähde: Toimiiko demokratia yrityksessä? | Tuomas Nousiainen & Timo Korander #327 - YouTube)

Ekosysteemiajattelun puolesta samankaltaisuuksia on Wittediin, mutta kuten yllä todettiin niin omistajuusmalli asiantuntijan näkökulmasta on varsin erilainen

Onko tässä omistajuudessa lopulta suurta eroa asiantuntijoiden välillä, jotka omistavat joko Wittedin tai Luodon (jonkun yhtiön) osakkeita? Paitsi, että jälkimmäinen on sitoutunut osakassopimukseen, jonka nojalla joutuu luopumaan osakkeista, jos vaihtaa työpaikkaa.

Mielestäni Luodon malli on vähäriskisempi tapa asiantuntijoille tulla yrittäjiksi verrattuna oman yrityksen perustamiseen

Miten niin yrittäjäksi?

Ei kai asiantuntija X mikään yrittäjä ole, ollessaan työsuhteessa firmassa X ja olemalla siinä selvä vähemmistöosakas?

Tässä mallissa asiantuntijoiden vaihtuvuus on myös olettavasti muita malleja matalampi.

Tietämättä osakassopimuksen ehtoja tarkemmin, tämä toki myös riski firmalle, jos ns “yli kypsynyt” asiantuntija jää roikkumaan firmaan, mikäli osakkeet menettää lähdössä. Jos sopimuksissa kaikki tai ei mitään, niin aikaan sidottu optioiden vestausmalli jopa firmalle lopulta parempi.

Onko tässä omistajuudessa lopulta suurta eroa asiantuntijoiden välillä, jotka omistavat joko Wittedin tai Luodon (jonkun yhtiön) osakkeita? Paitsi, että jälkimmäinen on sitoutunut osakassopimukseen, jonka nojalla joutuu luopumaan osakkeista, jos vaihtaa työpaikkaa.

Mielestäni toimintamallina se on varsin erilainen, kun kaikki työntekijät tulevat tasapuolisella omistusosuudella yhtiöön mukaan. Luoto on myös capannut työntekijämäärän nykyiseen eikä ota uusia osakkaita. Kasvu tapahtuukin nyt käsittääkseni tästä eteenpäin käytännössä ekosysteemin kautta. Mallin kehityksessä ja sen skaalautumisessa on varmasti jatkuvasti paljon tehtävää kasvun mukana. Ei se millään radikaalilla tavalla eroa muiden modernien yhtiöiden tavasta toimia, joilla työntekijät ovat omistajina, mutta omaan silmään siinä on eroa. Voin olla väärässäkin. Tuo osakkeiden menetys sitten taas on Luodon mallin selkeä downside, jos verrataan listattuun Wittediin (Luoto mitä todennäköisemmin maksaa jonkin valuaation perusteella lähtijöille jotain heidän osakkeistaan). Tämän tyyppinen osakassopimus, jossa osakkeet lunastetaan tai voidaan lunastaa osakkaan lähtiessä on suhteellisen yleinen järjestely listaamattomissa yhtiöissä.

Ekosysteemimalli sen sijaan on hyvinkin Wittedin ja muiden sektorin ekosysteemiajattelun tyylinen. Erona Wittediin nähden vaikuttaa olevan se, että Witted pyrkii omistamaan tyypillisesti enemmistön uusista ekosysteemiyhtiöistään (Wittedillä myös vähemmistöt Software Saunassa ja Nordic Nomadeissa) tai luomaan uusia työnantajabrändejä Wittedin sisällä (esim. Witted data). Hyvä verrokki Luoto on mielestäni kuitenkin yleisesti Wittedille, mutta friikkunäkökulmasta ei suoranaisesti välttämättä.

Miten niin yrittäjäksi?

Ei kai asiantuntija X mikään yrittäjä ole, ollessaan työsuhteessa firmassa X ja olemalla siinä selvä vähemmistöosakas?

Omistaja toki tässä oikea muotoilu. Muokkasin hieman kirjoitustani. Pointti oli enemmän, että Luotoon liittyminen on jossain määrin vähäriskisempi vaihtoehto yrityksen perustamiselle tai friikuksi lähtemiselle. Friikuksi lähteminen on toki koville asiantuntijoille myös melko vähäriskistä, mutta samaan aikaan upside on capattu omaan tekemiseen.

Tietämättä osakassopimuksen ehtoja tarkemmin, tämä toki myös riski firmalle, jos ns “yli kypsynyt” asiantuntija jää roikkumaan firmaan, mikäli osakkeet menettää lähdössä. Jos sopimuksissa kaikki tai ei mitään, niin aikaan sidottu optioiden vestausmalli jopa firmalle lopulta parempi.

Ongelmatapauksiakin varmasti on, ja tuo on selkeä riski (tietämättä myöskään osakassopimuksen ehtoja tarkemmin). Kuten yllä totesin, oletan Luodon lunastavan jollain valuaatiolla osakkeet lähtijöiltä. Tästä on myös toki vaikea sanoa sen tarkemmin, mutta olettaisin yhtiössä olevan normaalia matalampi vaihtuvuus. Luodon mallissa onnistumiset rekrytoinnissa mielestäni korostuu vielä normaaliakin enemmän. Täydellistä mallia ei ole eikä varmasti tule olemaankaan ![]()

Myyntilaita painaa lappua laitaan. Millon tähän avataan positio vaikka ei tavoitteisiin uskois hetkeäkään? Tuleeko 2023 0-kasvu vai mitä tässä tulee pelätä ![]() Jos ajattelee neutraalihkoa 15% kasvu ja 5% ebit on hinnassa varaa lasketella ~2.7€ hujakoille, mutta ei kai tällä trackillä tuommoisiin mörnimiskasvulukuihin tiputa vai tiputaanko? Onko wittedin hyvä veto perustunut täysin vahvaan markkinaan vai onko tässä potentiaalia Goforen tyyppiseen vakuuttavaan tekemiseen (ja valuaatioon) jolloin jo nyt olisi aika ostaa? Jotenkin tolle vahvalle kasvuträckille haluais antaa edes vähän arvostusta…

Jos ajattelee neutraalihkoa 15% kasvu ja 5% ebit on hinnassa varaa lasketella ~2.7€ hujakoille, mutta ei kai tällä trackillä tuommoisiin mörnimiskasvulukuihin tiputa vai tiputaanko? Onko wittedin hyvä veto perustunut täysin vahvaan markkinaan vai onko tässä potentiaalia Goforen tyyppiseen vakuuttavaan tekemiseen (ja valuaatioon) jolloin jo nyt olisi aika ostaa? Jotenkin tolle vahvalle kasvuträckille haluais antaa edes vähän arvostusta…

Hyvää juttua (maksumuurin takana) IT-projektipäälliköiden ulkoistuksesta ja syistä miksi se on järkevää. Tämä on myös yksi markkinan selkeistä kasvualueista. Wittedin kannalta relevanttia erityisesti siinä mielessä, että tämä on viime vuoden lopulla ostetun Nexecin pääbisnestä.

Muutama nosto artikkelista:

"Tietojärjestelmähankkeet ovat vaativia ja kalliita projekteja. Niiden kunniakas maaliin saattaminen vaatii projektipäälliköltä sitkeyttä ja sovittelutaitoa. Yhä useampi yritys hankkii projekteilleen vetäjän oman organisaation ulkopuolelta. Project Management Institute -järjestön raportin mukaan runsaat kaksi kolmasosaa yrityksistä hankkii jo projektipäällikön oman organisaation ulkopuolelta. “LähiTapiolan ohjelmistokehityksessä ulkopuolisen työvoiman osuus on noin kolmasosa, mutta projektipäälliköistä jo noin puolet on konsultteja.”

Fellowmindin liiketoimintajohtajan Minna Reinon mukaan organisaatioissa on alettu ymmärtää, että projektikokemus on hankkeiden vetämisessä tärkeää. Tätä on helpompi löytää valmiina ulkopuolelta kuin lähteä kouluttamaan omaa väkeä projektipäällikön tehtäviin. Lisäksi koko it-alaa piinaava osaajapula lisää ulkoistuksen houkuttelevuutta."

”Ulkoistaminen on myös riskien hajauttamista”, Goforessa projektipäällikkönä ja team leadina toimiva Sami Salmi toteaa. ”Jos omaan organisaatioon ei saada palkattua tarpeellista osaamista tai tarve ei ole pitkäkestoinen, kannattaa ulkoistaa.”

Digitalisaation eteneminen näkyy projektien laajentumisena ja osapuolten määrän kasvuna. Salmen mukaan vielä joitakin vuosia sitten oli tyypillistä, että projektissa oli 2–4 toimittajaa. Nyt määrä saattaa olla 6–15.

”Modulaarisempien ratkaisujen seurauksena projektien monimutkaisuus ja tarvittavien integraatioiden määrä voi kasvaa. Toisaalta tällä voidaan välttää toimittajaloukkuun joutuminen, kun kaikki ratkaisut eivät tule yhdeltä tai kahdelta toimittajalta”, Salmi sanoo."

Tylsyydessäni tutkiskelin jo q1 tuloksien julkaisupäiviä.

Witted julkaisemassa 25.4.2023 liiketoimintakatsauksen, joka taitaa olla suppeampi kuin normaali kvartaalittainen tuloskatsaus. Onkohan tälle jotain syytä?

Kuitenkin Harri sanoi helmikuussa, että pitää meitä jännityksessä “täplien” muutosten/ uusien täplien suhteen, eli luulisi kerrottavaa olevan.

Alkaa tässä hinnassa olemaan aika minimaalista kasvua hinnoiteltuna. Mielenkiintoista nähdä kuukauden päästä, missä ollaan menossa tämän vuoden suhteen.

Ei tämä Wittedin osakkeen kivinen tie tässä vaiheessa ole kovin yllättävä, tarkastelee sitä sitten mistä kulmasta tahansa. Mietitään ensiksi vaikka narratiivia. Witted tuli pörssiin voittamaan IT-alaa ravistelevan osaajasodan ja rakentamaan asiakkaille digitaalisia kyvykkyyksiä, jolloin Witted voi ulkoistaa projektien vetämisen asiakkaan harteille ja riittää että heille tarjotaan vain talentit. Osaajasodan voittaminen perustuu pohjimmiltaan sille ajatukselle, että IT-alan osaajista on hirveä pula kysynnän ylittäessä tarjonnan, johon Witted vastaa luomalla työntekijöille erityisen mieluisan työympäristön. Tämä tietysti maksaa kannattavuutta, mutta se myös mahdollistaa erittäin nopean kasvun kun firma kykenee rohmuamaan osaajia huomattavasti kilpailijoita nopeammin. Mielenkiintoinen ja raikas tarina, mutta entä jos se osoittautuu vääräksi?

Markkinataloudessa kysynnän ja tarjonnan epätasapainolla on pidemmän päälle tapana tulla ratkaistuksi ja

Wittedin narratiivi menee täysin särki, mikäli IT-osaajien tarjonta normalisoituu tai asiakkaiden kysyntä vähenee. Ylivertaisesta rekrytointikyvystä kun ei ole hyötyä mikäli rekryttyjä työntekijöitä ei saada tuottaviin töihin ja korkeamman katteen kilpailijoiden on huomattavasti helpompi tehdä halvempia tarjouksia ja tarvittaessa polkumyydä asiantuntijoidensa työtä Wittediä halvemmalla. Kurssiin on mielestäni jossain määrin alettu hinnoittelemaan näitä markkinoiden epäilyksiä tämän tarinan kestävyydestä ja IT-palveluyhtiöiden mahdollisesta pudotuspelistä, kun kerran julkisessa taloudessa puhutaan jo isoista leikkauslistoista ja yksityisellä puolella itketään inflaation jäljiltä pilvipalveluiden ja SaaSien aiheuttamien kulujen jatkuvaa paisumista.

Laskutettavan työn tuntihintaakaan ei välttämättä kyettäisi nostamaan kovan kilpailun vuoksi, mutta toisaalta työntekijöiden palkatkaan eivät välittömästi joustaisi alaspäin, sillä IT-alalla ollaan totuttu siihen että mannaa sataa taivaalta joka vuosi ja uuteen todellisuuteen mukautuminen veisi paljon aikaa. Erilaisuus on yleensä vahvuus sillä se mahdollistaa poikkeuksellisen tuoton tekemisen, mutta epävarmoina aikoina sijoittajat kaipaavat turvaa jolloin erilaisuudesta tuleekin heikkous kun raha pakenee tutun ja turvallisen pariin. Tulee olemaan hyvin mielenkiintoista seurata miten Wittedin narratiivin tulee käymään tulevina vuodet ja osoittautuuko se kestäväksi.

Numeroissa yrityksellä on mielestäni kaksi isoa avointa kysymystä. Kuinka pitkään korkean kasvun vaihe kestää ja mikä tulee olemaan Wittedin kannattavuus kun kasvu alkaa hiipumaan? Sijoittajan kannalta näiden avoimien kysymysten olemassaolo on positiivinen asia, koska merkittävä osa tuotosta syntyy siitä, että kykenee arvioimaan kasvua ja kannattavuutta markkinoiden keskimääräisiä odotuksia paremmin. Wittedin osalta haitari näissä mahdollisuuksissa on vieläpä harvinaisen laajalla, joten tässä tarjoutuu paljon taitoa vaativa tilaisuus joko tehdä tai hävitä paljon rahaa.

Kasvun osalta Wittedin saavutukset ovat poikkeuksellisia ja kasvun eteen on tehty hurjan hyvää työtä ja bisnesmalli soveltuu erinomaisesti pitämään korkeaa kasvua yllä pidemmän aikaa. Globaalisti IT-palveluyhtiöiden kysyntä on kasvamaan päin ja Wittedin markkinaosuus globaaleista markkinoista on mitättömän pieni, joten kasvua riittää vielä lähes rajattomasti otettavaksi. Suurin riski kasvulle vaikuttaa olevan yhtiön keskittyminen suhteellisen matuureille, kovasti kilpailuille markkinoille, missä markkinan kasvuprospektit lienevät pienempiä kun digitalisaation matalalla roikkuvat hedelmät on jo poimittu. Erityisesti Suomen osalta maariski on valtava, koska Suomen kosahtaessa korkean kasvun saavuttaminen on hyvin hankalaa.

Kannattavuuskysymys on tässä vaiheessa mielestäni vähemmän relevantti, vaikka tiedän monen sijoittajan siitä stressaavan. Lienee selvää, että kasvulla on hinta ja se hinta maksetaan kannattavuudesta, jonka konsensus odottaa jäävän pysyvästi kilpailijoita alemmalle tasolle Wittedin rakenteesta johtuen. Tämän kasvun ja kannattavuuden vaihtokaupan erinomaisuus riippuu tietenkin täysin siitä, että kuinka pitkään kova kasvu jatkuu ja mille tasolle kannattavuus lopulta asettuu. Niin kauan kuin kasvua tulee, voidaan matalaa kannattavuutta perustella, mutta kasvun hiipuessa tämä kysymys nousee dominoivaksi.

Sitten on vielä tuo osakkeen tekninen aspekti. Kurssi on laskutrendissä IPO-hinnan alapuolella, joten sieltä puuttuvat täysin tukitasot joita voisi koittaa pelata pohjan löytymisen toivossa. Lähes jokainen osaketta pörssistä ostanut on bagholderi ja siellä on taatusti isot määrät dippejä ostaneita sijoittajia, jotka myisivät ne tappiolliset osakkeensa ensimmäiseen pomppuun tai heti kun pääsevät omillensa, joten äkillisten nousurallien voima lienee rajallinen. Voiko sijoittajia syyttää siitä että putoavan puukon ostamisen sijasta he mieluummin odottavat pohjan löytymistä ja konsolidaatiota jonka aikana päästään pikkuhiljaa keräämään voimia uuteen nousuun?

@Harri_Sieppi:lle muutama täky:

Välillä osakkeille tulee flunssa ja toisinaan iskee long covid, eikä auta kuin vain odottaa että ne toipuvat siitä. Sentimentti on kuin säiden armoilla olemista. Sitä voi hieman yrittää ennustaa, mutta jos sataa niin sataa ja jos paistaa aurinko niin sitten paistaa, eikä sille oikein voi tehdä yhtään mitään. Liikaa ei kannata ressiä ottaa näistä luonnollisista markkinoihin kuuluvista sykleistä, vaikka ihmiset käyvätkin välillä kuumana kun salkun ja pankkitilin numerot heiluvat hullun lailla.

Monesti näkee heikompina jaksoina että yritysjohto käpertyy sinne omaan linnaansa, vetää laskusillan ylös ja alkaa suojelemaan yhtiön kassaa. Kuitenkin se kassa on tehty nimenomaan käytettäväksi tuottavia investointeja varten ja jos on yksi asia mitä kaikki sijoittajat vihaavat, niin se on kassan suojelu oman osakkeen käytöllä ja omistusosuuksien laimentaminen painamalla lisää osakkeita silloin kun kurssi on kaikkien aikojen pohjissa. Nyt punnitaan se, että pystyttekö aidosti allokoimaan pääomia omistaja-arvoa luovalla tavalla ![]()

Moro!

Kiitos kaikille ja hyvää pohdintaa taas täällä ketjussa.

Täälläkin on ollut jännä viikko, kun meidän perheeseen syntyi vauva nro2 reilu viikko sitten lauantaina. Ensimmäinen menee kouluun ja toinen harjoittelee nyt näitä Basic-taitoja, kuten nukkumista, syömistä ja kakkimista. Torstaina olisi sitten Wittedin AGM ja paluu sitä kautta toimistolle. Toivottavasti moni täälläkin on ilmoittautunut mukaan!

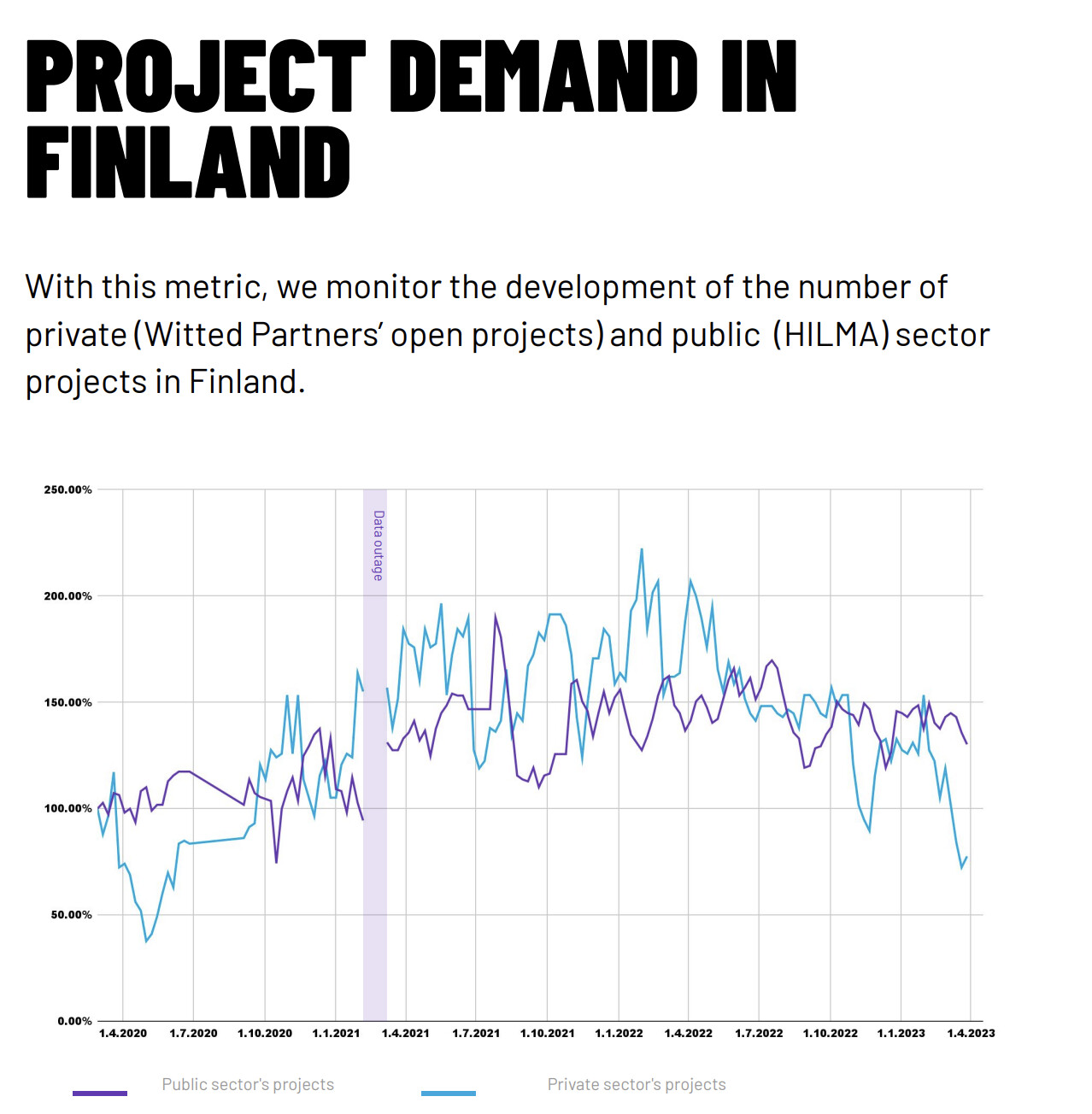

Kiitoksia Eka täkyistä. On helppo olla samaa mieltä, että välillä markkinat menee ylös, välillä alas. Täälläkin pyöri jossain kohtaa aiemmin se viimeisin Insights rapsa, josta pystyy seuramaan projektien määrän kehitystä markkinalla (siltä osin kuin Witted sen näkee omista ja julkisista lähteistä). Siinä näkyi, että laskettelua oli monta kuukautta kunnes, viime kuussa projektien määrä tasaantui (ei laskenut enää ![]() ).

).

Periaatteessahan turbulenttisessa markkinassa, joku firma voisi todeta, että odotellaan ja kattellaan, eiköhän se sieltä lähde taas kiihtymään - ja se voi hyvin pitää paikkansa. Meikäläinen ehkä enempi itse ajattelee hommaa niin, että markkina on kaikille sama ja erilaisissa markkinatilanteissa tarvitaan hieman erilaisia syömähampaita. Yhtälailla laskevalla markkinalla voi voittaa ja hankkia markkinaosuuksia. Markkinan muutokset on yleensä tarjonneet hienoja mahdollisuuksia menestymiselle. Olemmehan itsekin sellaista muutosta olleet tässä tekemässä koko historiamme ajan. Tällä hetkellä firmoilta kaivataan joustavuutta ja hyvää pelisilmää. Ei kaikilla aloilla mene huonosti, ei IT-kehitys ole loppunut eikä loppumassa. Yleensä tällaisissa tilanteissa joissa firmat säästävät, ne lakkauttavat hankkeita, jotka olisi ehkä joka tapauksessa kannattanut lakkauttaa ja panostavat niihin strategisesti tärkeimpiin hankkeisiin. Tyypillisesti tuo edes taakse liike on ollut myös voimistuva eli pari askelta taakse ja useampi askel eteenpäin. Siinä kohtaa pitää olla mukana ja oikeassa paikassa.

Mainitsinkin, että meillä on 4 OKRää eli strategista tavoitetta tälle vuodelle: kylän kovin kaupallinen operaatio, Iivo Niskasen rasvaprosentti, vahva fokus orgaaniseen kasvuun ja Witted tutuksi markkinalla (tunnettuuden rakentaminen). Ne on ihan oikeita kohteita just nyt. Muistan vielä viime kerrankin kun markkinalla rymisi ja jos jotain olisi pitänyt tehdä enempi tai paremmin sillloin, tai vielä rohkeammin panostaa, niin se olisi ollut myynti.

Eka, kyllä me se kassa varmasti saadaan myös käytettyä investointeihin. Ehkä näyttää himmailulta sen osalta, kun ei ole uutisoitu mitään isompaa esim yritysostojen muodossa mutta kyllä koko ajan käydään läpi millaisiin orgaanisiin tai epäorgaanisiin panostuksiin kannattaa lähteä.

Katse eteenpäin ja fokus vaan omassa pelissä ![]()

Harri

Ps. 400s postaus ![]()

![]()

![]()

![]()

Uudelleen fokusoitumista Norjassa.

Wittedin Norjan maayhtiö muuttaa strategiaansa siten, että kasvukonsultointiliiketoiminta ja johdon suorahaun liiketoiminta lopetetaan Norjassa nykyisessä muodossaan. Norjan maayhtiö keskittyy jatkossa ensisijaisesti ohjelmistokonsultointiin. Syynä näiden liiketoimintojen lakkauttamiseen on niiden odotuksia heikompi kasvu ja kannattavuus Norjassa nykymuodossaan. Muutoksella ei ole vaikutusta muiden maiden liiketoimintoihin.

Päätöksen seurauksena Witted aloitti Norjan maayhtiössään muutosneuvottelut, jotka saattavat johtaa henkilöstövähennyksiin. Tämä muutos mahdollistaa Norjan maayhtiön keskittymisen voimakasta kasvua osoittaneeseen ohjelmistokonsultointiin, jota jatketaan Norjassa Witted- ja Mavericks-brändeillä.

“Olemme aina olleet notkeita sopeutumaan muuttuvaan markkinaan. Nämä muutokset tehdään, jotta voimme keskittyä niihin liiketoimintoihin, joilla on suurin kasvu- ja kannattavuuspotentiaali. Norjan maayhtiö on kasvanut nopeasti muutamassa vuodessa perustamisestaan yhdeksi keskeisistä liiketoiminnoistamme, ja haluamme jatkossakin panostaa Norjassa siihen, mikä on osoittautunut toimivaksi“, kertoo Wittedin toimitusjohtaja Harri Sieppi.

Witted julkaisi tänään pohjoismaiden IT-konsulttimarkkinaa tarkastelevan kuukausiraporttinsa. Silmiinpistävää raportissa on Suomen markkinan kysynnän hyytyminen:

Lähde: Witted Insights March 2023

Antti ja Frans-Mikael ovat olleet reippaita poikia sekä tehneet uuden yhtiörapsan Wittedistä. ![]()

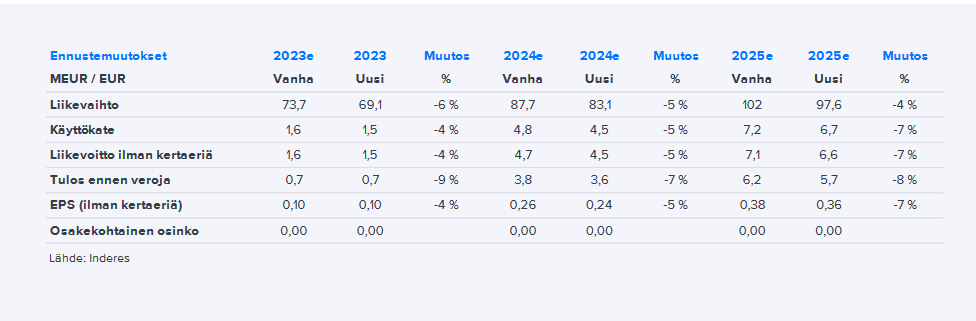

Saatavilla olevien tietojen valossa Wittedin markkina on ollut alkuvuonna vaikea ja yhtiö on rekrytoinut aiempia odotuksiamme varovaisemmin. Leikkasimme orgaanisia kasvuennusteitamme kuluvan vuoden osalta, mikä heijastui myös tuleville vuosille. Q1:ltä odotamme maltillista orgaanista kasvua ja loppuvuodesta paranevaa kannattavuutta. Yhtiön nykyinen arvostus tarjoaa mielestämme erinomaisen ostopaikan pitkäjänteiselle sijoittajalle, vaikka lyhyellä aikavälillä matkassa voi olla pomppuja ja ennusteriskit säilyvät korkeina.

https://www.inderes.fi/fi/markkina-testaa-yhtiota-nyt-tosissaan

Pidemmän aikavälin lukuja leikattu yhä kauemmas Wittedin omista tavotteista. Kyllähän Wittedillä on vielä paljon matkaa sinne 2025 vuoden tavoitteisiin. Markkina kuin myös analyytikot eivät kyllä näytä uskovan tavoitteiden saavuttamiseen. Mielenkiinnolla jään kyllä itse seuraamaan positioni kanssa tulevien vuosien matkaa.