Moro @JNivala! PItkästä aikaa  Toivottavasti sinne kuuluu kaikkea hyvää.

Toivottavasti sinne kuuluu kaikkea hyvää.

Palastelen…

Toi selitä kuin viisivuotiaalle näyttää olevan haastava ChatGTP:lle, joka tietenkin hoitaa mun duunit nykyään:

”Hei, tiedätkö miten jotkut yritykset valmistavat tai myyvät tavaroita, joita ihmiset haluavat ostaa? No, ne yritykset haluavat kasvaa ja tehdä vielä enemmän tavaroita tai myydä niitä vielä useammalle ihmiselle. Tämän takia ne saattavat tarvita rahaa, jotta ne voivat ostaa uusia koneita tai palkata lisää työntekijöitä.

… sit se jatkuu niin, että rahankäyttöä kutsutaan kuluiksi jne.

Jatkokysymys: Millä riveillä tuloslaskelmaan nämä panostukset näkyvät?

”Yrityksen panostukset tai investoinnit näkyvät yleensä tuloslaskelman kuluerissä. Tuloslaskelma on yksinkertaistetusti raportti, joka näyttää yrityksen tulot, kulut ja lopputuloksen tietyltä ajanjaksolta.” rakkain terkuin ChatGTP.

Jos kuitenkin sallit niin ehkä lisäisin ChatGTP:lle, että joo you are absolutely right, ne näkyy tuloskaskelman kuluERISSÄ eli ikävästi jakautuu eri riveille riippuen, millainen kulu on kyseessä. Wittedin osalta suurimmat näistä ovat palkat ja palkkiot, toimistot, jotain ostoja jne jotka menevät muihin kuluihin. Käytännössä niitä ei siis ole helppo näissä rapsoissa seurata erikseen ellei me aleta niitä kategorisesti itse bundlaamaan raporteissa omiksi kohdiksi → ehkä kannattaisi.

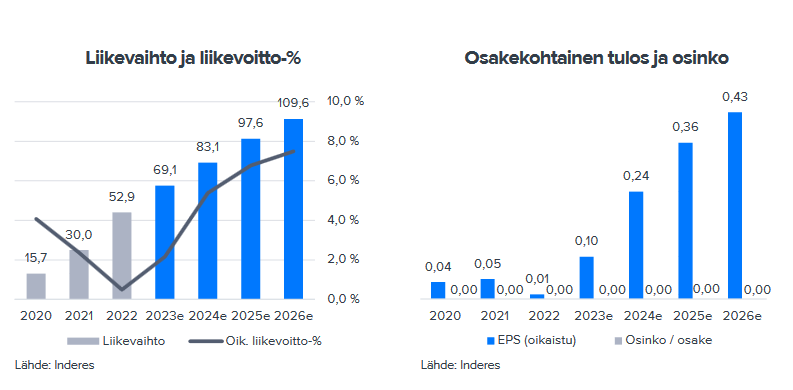

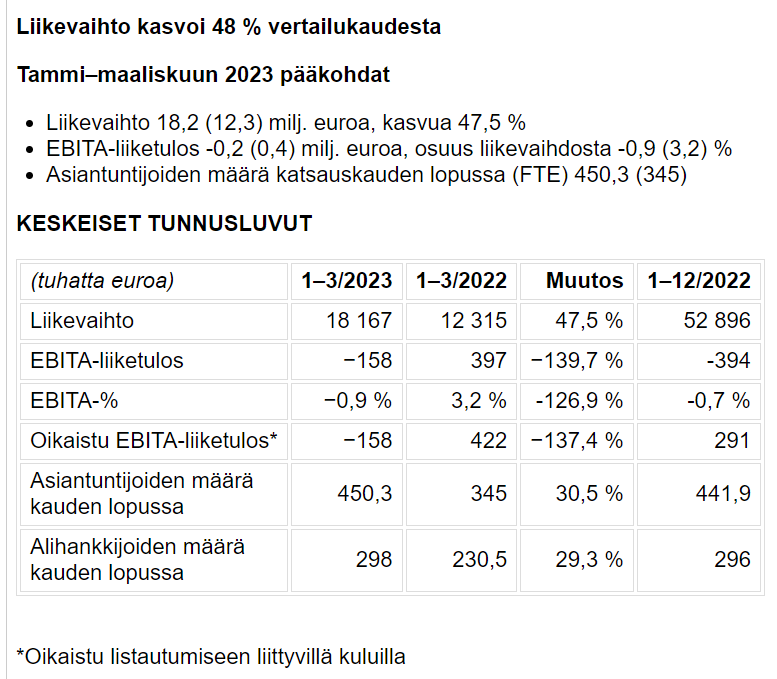

Se mikä tälleen jälkeenpäin huvittaa on tuo, että meidän viime vuoden Suomen kannattavuus oli nyt julkaistu tuossa rapsassa. Siitähän mä sain hiittiä paljon viime vuonna ja samaan aikaan tilanne oli just tuo, että oltiin jo hyvällä tasolla. Klassikko. Se on markkinoista pisimmällä, joten jännitetään sit loppuvuonna miten suomi vs. muu maailma kehittyy. Suomessa tehdään nyt fokusointia, joka vaikuttaa tähän kustannuspuoleen ja varmaan H2:llä nähdään ne niitä vaikutuksia sit käytännössä.

Kysyit kans mitä tarkoittaa liiketoiminnan muut kulut ja tavallaan joo on se aikamoinen ämpäri joka sisältää mm.” Liiketoiminnan muihin kuluihin sisältyvät kaikki muut kulut, yleisimmillään muun muassa vuokrat ja toimitilakulut. Liiketoiminnan muita kuluja ovat myös markkinointi- ja hallintokulut sekä laite- ja esinevuokrat. Erään merkitään myös esimerkiksi vakuutuskulut ja jäsenmaksut jne jne. Meillähän nämä ovat perinteisesti olleet tosi maltillisia kustannuksia vs. Markkina.

Suuri yksittäinen tekijä joka vaikuttaa liiketoiminnan kannattavuuteen on Backoffice vs. Frontoffice suhde. Onko fätti vai fitti taustaorganisaatio, jolla operaatiota pyöritetään? Jos lapsi on tukeva niin pituuskasvu korjaa sen tai sit lapsi laitetaan laihikselle. Tää Witted on nyt joku eskari-ikäinen, joten ihan hyvästä syystä tässä pituuskasvuun panostetaan. Markkinahinnat on pretty much samat kaikille vaikka pientä variaatiota niistäkin löytyy. Aina jos starttaat jonkun uuden isomman hankkeen vaikkapa maalajennuksen niin sinne pitää rakentaa ja resursoida tiimi (aikaa,rahaa,ihmisiä) ja tuo investointi aluksi painaa yhtiön kannattavuutta, mutta koon kasvaessa toi suhde laskuttavaan henkilöstöön paranee.

Sulla on @JNivala niin monta kysymystä yhdssä viestissä että vastauksista tulee kans pitkiä :S Toivottavasti arvostit ChatGTP:n kommentteja!