Katsomme yhtiötä eri linssien läpi ![]() IT-palvelusektorilta lyötyy paljon yhtiöitä jotka ovat hitaamman kasvun ja vakaamman kannattavuuden kehitysvaiheessa, joissa lyhyen tähtäimen kannattavuuskertoimet ovat arvonmäärityksessä hyödyllisiä. Witted ei kuulu tähän joukkoon, vaan yhtiön arvonluonti tulee kasvun kautta: lyhyellä tähtäimellä kassavirta laitetaan kasvuun ja kannattavuus pysyy matalampana. Tuloskertoimet ovat mielestäni hyödyllisiä yhtiön arvonmääritykselle vasta silloin, kun se siirtyy kypsempään kehitysvaiheeseen ja kasvu tippuu selvästi matalammalle tasolle.

IT-palvelusektorilta lyötyy paljon yhtiöitä jotka ovat hitaamman kasvun ja vakaamman kannattavuuden kehitysvaiheessa, joissa lyhyen tähtäimen kannattavuuskertoimet ovat arvonmäärityksessä hyödyllisiä. Witted ei kuulu tähän joukkoon, vaan yhtiön arvonluonti tulee kasvun kautta: lyhyellä tähtäimellä kassavirta laitetaan kasvuun ja kannattavuus pysyy matalampana. Tuloskertoimet ovat mielestäni hyödyllisiä yhtiön arvonmääritykselle vasta silloin, kun se siirtyy kypsempään kehitysvaiheeseen ja kasvu tippuu selvästi matalammalle tasolle.

17 tykkäystä

Hei Baddan,

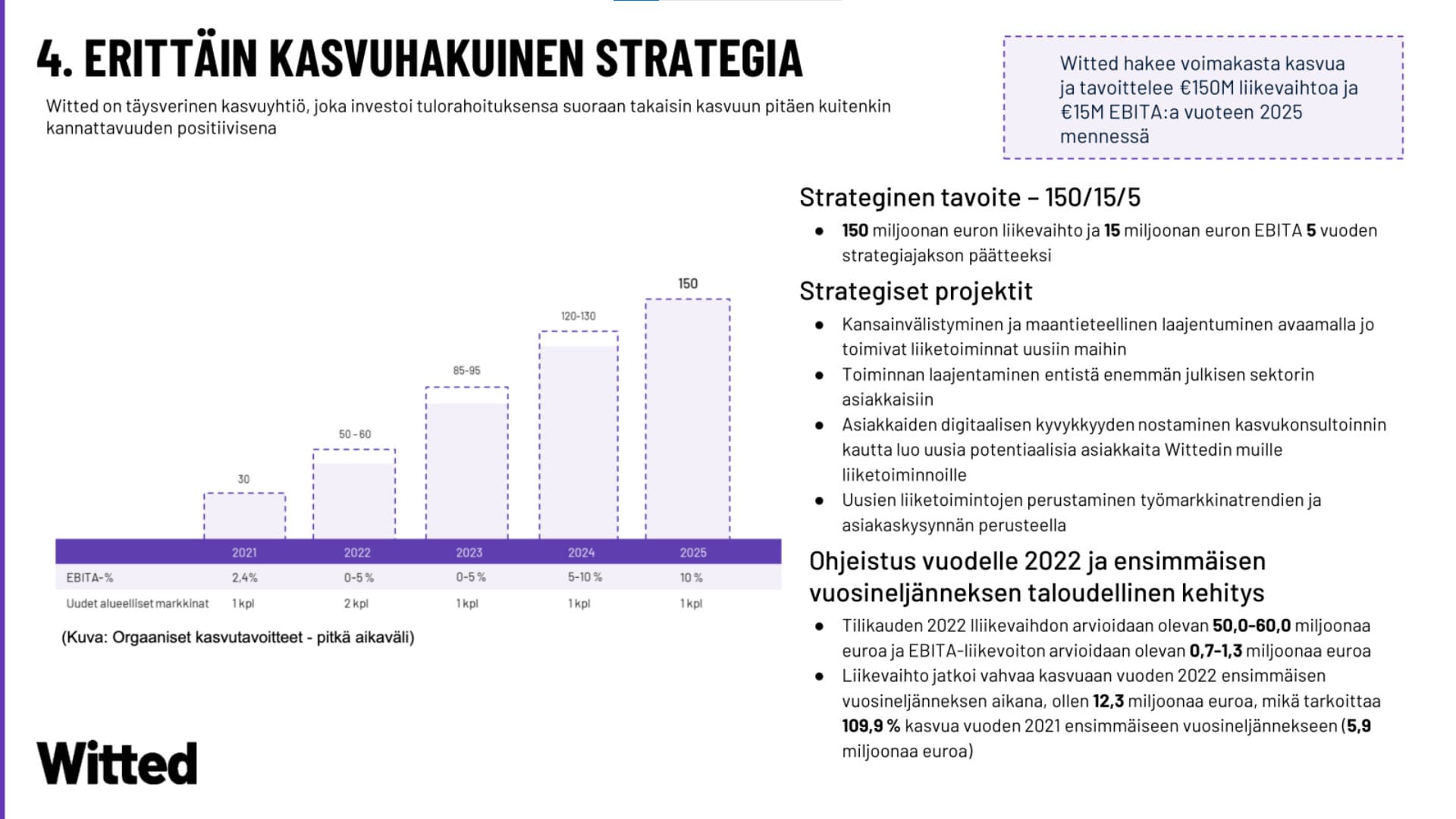

Toinen noista on pitkän aikavälin tavoite ja liittyy siihen. Toinen on meidän ohjeistus tälle kaudelle eli kuvaa paremmin sitä miltä asiat tällä hetkellä näyttää. Pitkän aikavälin tavoitetta tarkastellaan aika paljon harvemmin kuin ohjeistusta ![]()

T. Harri

14 tykkäystä

Witted sijoituskohteena

20 tykkäystä

Q1 tahdilla (EBITA 0,4) tuo EBITA-liikevoitto-ohjeistuksen alalaita 0,7 tulee aika nopeasti vastaan. Onkohan sitten tiedossa jotain tätä isosti heikentäviä tekijöitä tulevilla kvartaaleilla, koska muutoin tuo alalaita kuulostaa melko konservatiiviselta?

1 tykkäys

Roadshow odottaa nyt inderesTV:ssä liven alkamista kello 18:00 maantaina 2.5. ![]() Wittedin yhtiöesittely ma 2.5. klo 18:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Wittedin yhtiöesittely ma 2.5. klo 18:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

7 tykkäystä

Se on tuo meidän jengi niin varovainen lupausten kanssa, mutta ei se mitään. Onhan siinä vielä matkaa ylälaitaan ennenkuin tarvitsee muuttaa ennusteita. Veikkaan että H1 jälkeen joudutaan/halutaan tarkistaa loppuvuoden osalta missä mennään. Mutta joo yhtiö on kyl kans ihan tyytyväinen tähän vuoden starttiin.

![]()

Hauskaa vappua!

T. Harri

26 tykkäystä

Hommat etenee julkisellakin puolella. Juttu maksumuurin takana.

“Finnvera kilpailutti puitejärjestelyn, jolla se hankkisi it-asiantuntijapalveluita kuuteen palvelualueeseen: sovellus- ja sovelluskehityspalveluihin, it-infrastruktuuripalveluihin, tietovarastoasiantuntijapalveluihin, tietoturva-asiantuntijapalveluihin, it-johtamisen kehittämisen palveluihin sekä projektijohtamisen palveluihin.”

27 tykkäystä

Nyt se alkoi - meidän merkintäaika siis. Aivan hirveän jännittävä aamu täällä. Hyvä jos kynsistä on mitään jäljellä. JIHUU! Aivan mahtava fiilis. Nyt ei tarvi enää kirjoitella esitettä tai tehdä valmisteluita, muutama haastattelu vielä edessä mutta itse projekti on nyt yhtiön vinkkelistä muiden käsissä ![]() HUH HUH!

HUH HUH!

Se miten homma jatkuu tj-vinkkelistä tästä eteenpäin on:

- Illalla roadshow eventti (Live, eli sitä saa jännittää seuraavaksi)

- Puolen päivän aikaan pitää käydä Laakkosella vaihdattaan autonrenkaat (one’s gotta do what ones got to do. Kun sen ajan kerran saa varattua niin sillä mennään)

- Joka päivän päätteeksi Nordnet toimittaa tiedot päivän merkinnöistä

Pikku tuuletukset vedin jo tuon startin kunniaksi, jes jes jes!

T. Harri

64 tykkäystä

Saako listautuva yhtiö itse tietoa merkintöjen sujumisesta annin ollessa käynnissä, vai tuleeko mahdollinen keskeytysilmoitus ja annin tulos ”yllätyksenä”?

Toki tällainen tieto ei ole sisällöltään julkista, mutta kunhan nyt kysyin, että onko sellaista ![]()

3 tykkäystä

Vastaus lukee edellisessä viestissä.

5 tykkäystä

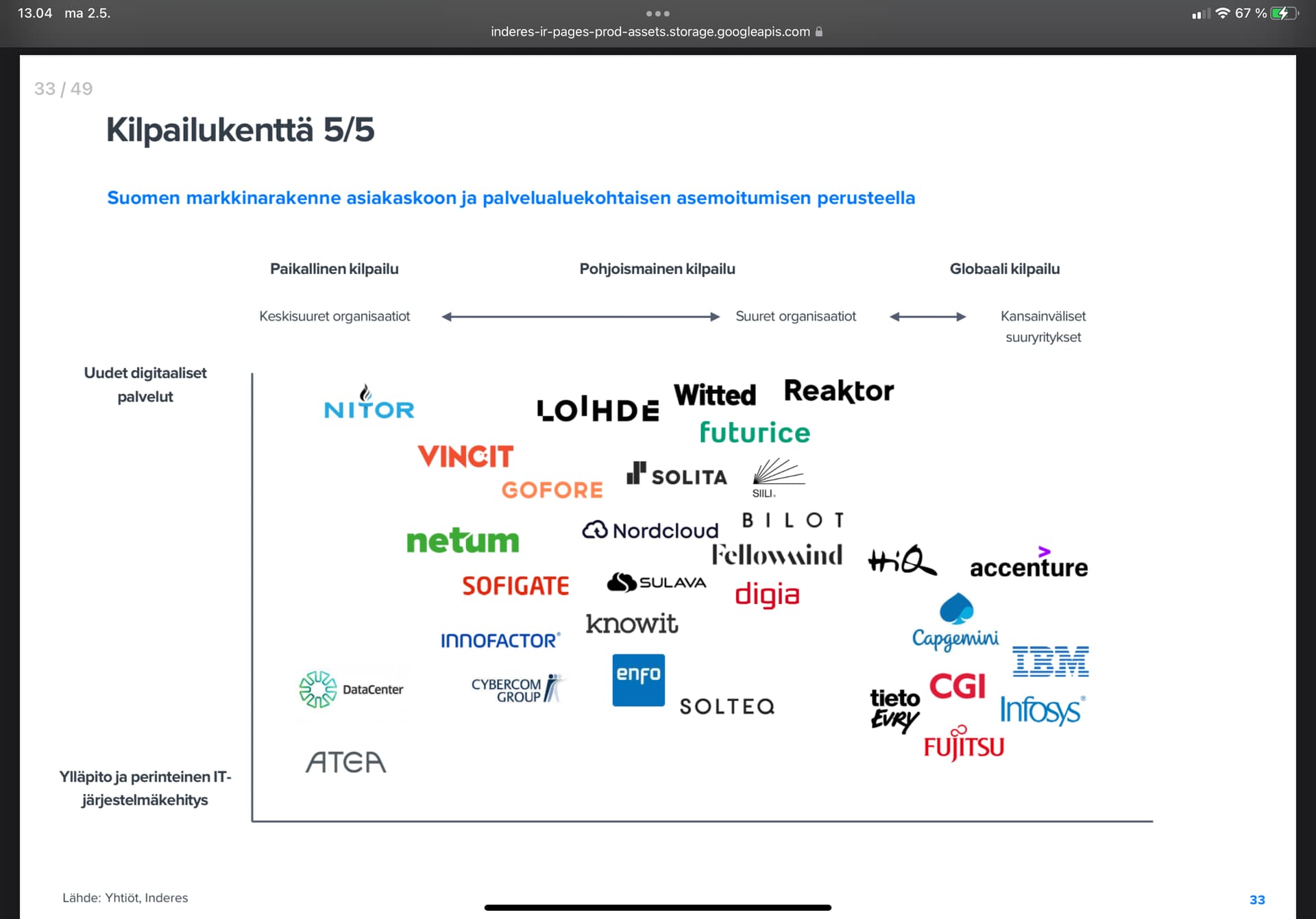

@Harri_Sieppi : Muutama kysymys Wittedin liiketoimintamalleihin ja ehkä yleisesti toimialan/markkina trendeihin liittyen:

-

Onko Wittedillä asiakkaan näkökulmasta tuotteistettuja palvelukonsepteja, toimitusmalleja ja assetteja, joilla saadaan kilpailuetua kilpailijoihin nähden? Siis tyyppiesimerkkiä joku perus Lift-and-Shift sovellusmigraatio on-premistä pilveen, jonka konseptia ei kannata keksiä joka kertaa uudelleen vaan käyttää hyväksiä todettua konseptia, työkaluja jne.

-

Pidätkö nykyistä trendiä, jossa asiakkaat shoppaa T&M -sopimuksilla lähinnä resursseja/tiimejä itse vetämiinsä projekteihin, pysyvänä tai pitkäaikaisena mallina koko markkinalla? Vai näetkö että jossain vaiheessa tullaan palaamaan enemmän malleihin joissa asiakkaat ostaa toimituskokonaisuuksia, toimittajan kantaessa merkittävän vastuun? Miten Witted tällöin on tähän varautunut?

-

Mikä osuus Wittedin asiakkaille myyvistä asiantuntijoista on työsopimussuhteessa vs. alihankinta?

6 tykkäystä

Vastaan tähän Harrin puolesta ![]() arvioisin itse alihankinnan osuuden asiakkailla olevista asiantuntijoista olevan noin 60 %.

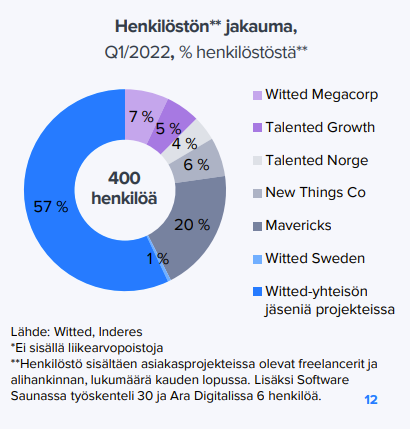

arvioisin itse alihankinnan osuuden asiakkailla olevista asiantuntijoista olevan noin 60 %.

- Noin 57 % Q1:n lopussa työskentelevästä henkilöstöstä tuli Witted Partner -yhteisöstä, eli käytännössä alihankintana.

- Muut työntekijäbrändit toimivat pääasiassa työsopimusmallilla, mutta hyödyntävät muiden työsopimusmallin IT-palveluyhtiöiden tavoin hieman alihankintaa. Eli pieni osa tuosta jäljelle jäävästä 43 %:sta olisi siis myös alihankintaa.

- Kustannusten jakaumasta arvioiden (Työsopimusten kuluiksi oletettu hlöstökulut ja liiketoiminnan muut kulut, alihankintaan materiaalit ja palvelut) alihankinnan osuus olisi ollut vuonna 2021 kokonaisuudessaan n. 62 %

10 tykkäystä

Moikka @PureProfit ja kiitos kysymyksistä. Tässäpä tulee:

”1. Onko Wittedillä asiakkaan näkökulmasta tuotteistettuja palvelukonsepteja, toimitusmalleja ja assetteja, joilla saadaan kilpailuetua kilpailijoihin nähden? Siis tyyppiesimerkkiä joku perus Lift-and-Shift sovellusmigraatio on-premistä pilveen, jonka konseptia ei kannata keksiä joka kertaa uudelleen vaan käyttää hyväksiä todettua konseptia, työkaluja jne.”

V: Mä katson tätä sieltä Witted Group vinkkelistä ja kysymyksenä positioinnista. Meillä on ollut tosi selkeä valinta, että halutaan olla konsulttibisneksessä ja vältellään kaikin keinoin sitä että eksyttäisiin tästä kohti tuotemaailmaa. Inderesin rapsassa meidät oli positioitu näin:

Ja tuo positio kuvaa yhtiötä hyvin. Witted -konsernina halutaan olla palvelemassa laajalla sapluunalla meidän asiakkaita ja siinä ihan meidän vieressä on kaikki tärkeät benchmarkit ja firmat joita ollaan vuosia ihailtu.

Samaan aikaan mikään ei estä sitä, etteikö meidän tytäryhtiöt ja liiketoiminnat, kuten Witted Data, voisi rakentaa tuotteistettuja palveluita. Talentedilla taitaa sellaisia ollakin jos ei webisaitilla niin ainakin testattavana. Group= laaja offering, tyttäret= on mahdollista tehdä tuotteistettuja palveluita.

- ”Pidätkö nykyistä trendiä, jossa asiakkaat shoppaa T&M -sopimuksilla lähinnä resursseja/tiimejä itse vetämiinsä projekteihin, pysyvänä tai pitkäaikaisena mallina koko markkinalla? Vai näetkö että jossain vaiheessa tullaan palaamaan enemmän malleihin joissa asiakkaat ostaa toimituskokonaisuuksia, toimittajan kantaessa merkittävän vastuun? Miten Witted tällöin on tähän varautunut?”

V: Kyllä pidän pitkäaikaisena mallina. Tämä liittyy siihen, että asiakkaan kyvykkyys ja kypsyys IT-ostajana kehittyy. Kun asiakas oppii ja ymmärtää, miten IT-projektia johdetaan menestyksellisesti → ei hän halua ulkoistaa ongelmanratkaisua kumppaneille ja joutua mahdolliseen toimittajalukkoon. On hankkeita, joissa projektin toimitusvastuut ja kokonaistoimitukset ulkoistetaan vielä jatkossakin (esim. Isot ERP hankkeet), mutta jopa siellä tapahtuu nyt nopeaa muutosta kun projektit ovat pilvipohjaisia toimituksia. Mikäli maailma muuttuisi jotenkin täysin päinvastaiseen suuntaan niin me varmaan Jounin, Samin ja muiden kavereiden kanssa alettaisiin taas piirtelemään projektin toimitussuunnitelmia ja työmääräarvioita. (Samin jengi (New Things Company) taitaa näitä kyllä tehdä ihan säännöllisesti nyttenkin) Onhan niitä väsätty aika monta vuotta, joten eiköhän sen kanssa voitaisi elää - vaikkakin se ärsyttäisi x).

- ”Mikä osuus Wittedin asiakkaille myyvistä asiantuntijoista on työsopimussuhteessa vs. alihankinta?”

Antti Luiro kerkesi ennen mua vastaamaankin jo noi luvut. Kiitos Antti :-). Työsuhteessa tai sopimussuhteessa, kaikki sopii meille - kunhan saadaan parhaat tyypit messiin. Nythän näyttää siltä, että työsuhteessa olevien määrä kasvaisi nopeammin kuin alihankinnan ja varmaan toi elää jatkossakin tuo suhde. Witted Data nyt uusimpana bisneksenä on taas palkkaamassa jengiä työsuhteeseen.

Kiitos hyvistä kyssäreistä ![]()

18 tykkäystä

Tosiaan yleensä katselen esityksen aina ensin, mutta tämän kirjoittamista helpotti huomattavasti kaikki kysymykset täällä foorumilla. Tämän lisäksi Witted kutsui minut ja muita sijoituskirjoittelijoita/tubaajia tapahtumaan, missä sai kysellä rauhassa Harrilta ja muilta kysymyksiä. Sain myös nopean vilkauksen instikkaesitykseenkin, mikä oli mielenkiintoinen kuriositeetti. Harvemmin tähän mennessä IRL olen pyörinyt, joten toivottavasti kaikki kysymykset mitä esitin näkyvät myös analyysin laadussa selkeästi! Ja kiitos vielä kerran @Harri_Sieppi kutsusta.

41 tykkäystä

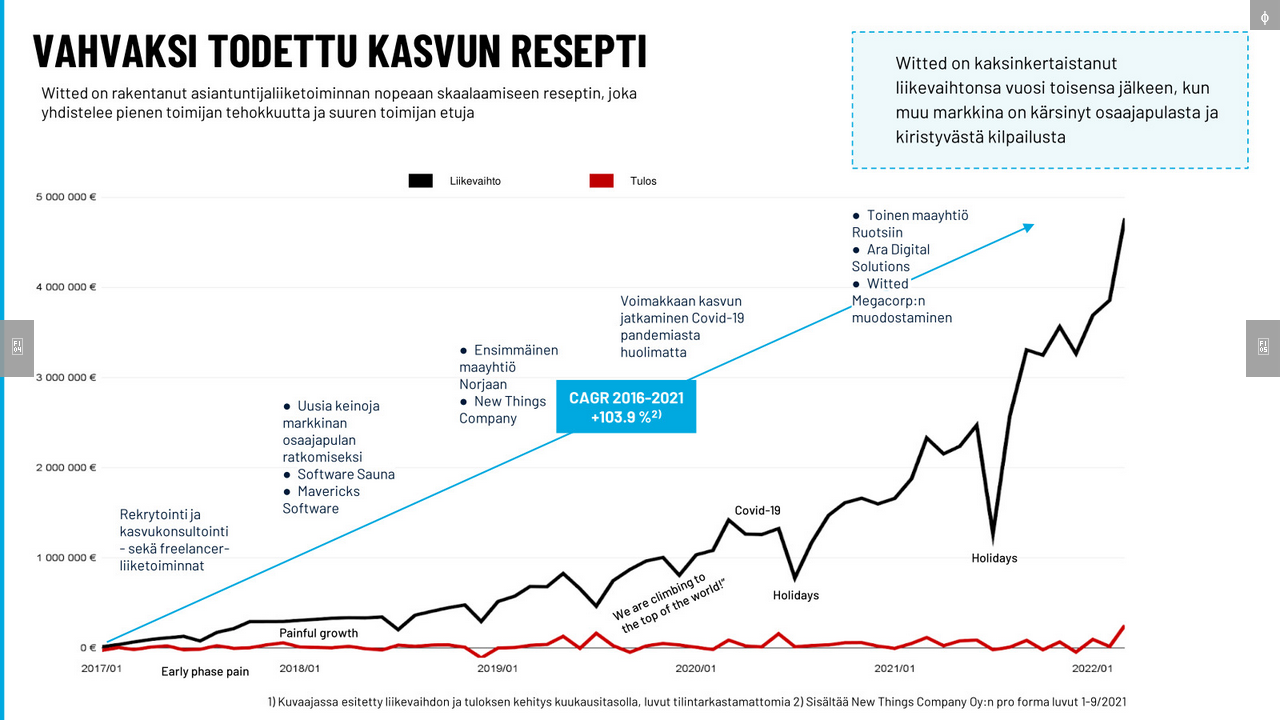

Harrin lempparislide on tämä:

Luen tämän näin: on hienoa olla toimitusjohtajana firmassa, kun voi kertoa liikevaihdon moninkertaistuneen omalla kaudellaan. Kuvaajassa on myös toinen viiva, joka kertoo ettei osakkeenomistajat ole hyötyneet firman liikevaihdon kasvusta ollenkaan. Tulos on niin lähellä nollaa että tuo viittaisi ihan tarkoituksellisuuteen. Viime lauantain HS Vision haastattelussa Next Gamesin Teemu Huuhtanen, tuhottuaan yhtiöön sijoittaneiden varat, haukkui suomalaisia sijoittajia etteivät he “ymmärrä kasvuyrityksiä” ja ovat vain osinkojen perässä.

Miten on Wittedin kanssa? Eikö yhtiö pysty vai halua tehdä voittoa osakkeenomistajilleen?

3 tykkäystä

Hyvinhän tuohon vastattiin webcastin Q&A sessiossa jossa kerrottiin että tämä on ollut tietoinen valinta jossa kaikki liiketoiminnan rahavirta on ohjattu takaisin liiketoimintaan.

Silloin kun kasvulatu on auki niin kaikki rahavirrat ja mielellään vaikka velkaakin että tulevaisuuden kassavirrat saadaan mahdollisimman nopeasti lähelle terminaalikasvua.

Kyllä se hokistikkikin on sieltä tulossa kun yhtiö pääsee kypsään vaiheeseen.

17 tykkäystä

Niin, se asia mikä IT-firmoilla on ollut ongelmana ei ole niinkään liikevaihdon kasvu alan kasvaessa, vaan kannattava liiketoiminta. Witted on kannattava (noin puoli miljoonaa vuosina 2021 ja 2020). Kun liikevaihto kasvoi viime vuonna +91 % niin ulkopuolisiin palveluihin käytetty summa kasvoi +80 % ja henkilöstön palkat ja muut sivukulut kasvoi +125 %. Liikevoitto kasvoi lopulta +7,8 %, mikä on aika tyypillinen kasvu monelle yritykselle viime vuodelta. Liikevoittoprosentti romahti 4,1 % → 2,3 %. Haluaisin nähdä enemmän niitä laskelmia, että mitkä erät tästä tuloslaskelmasta on sitten TietoEvryn kokoluokassa tarkoitus karsia voiton tekemiseksi sillä suuremmalla liikevaihdolla, jos ne on maksettu vain asiakkaiden saamiseksi eikä asiakkaiden pitäminen maksa mitään.

13 tykkäystä

Harmitavan kritiikitöntä suitsutusta koko ketju. Inderesin rapsakin on kerätty täyteen mitään tarkoittamattomia ylistyssanoja joiden tarkempi analysointi puuttuu ja ei kestä päivänvaloa, onko ne tulleet firmalta suoraan vaiko mistä. Hankalammat kysymykset loistaa poissaolollaan. Ainakin listautumisen läpin menoon on panostettu todella paljon, samaa kritiikitöntä informaatiota toistetaan useilla eri foorumeilla. Merkkaajana näkyi olevan eräs tuore ‘erikoissijoitusijoitusrahasto’.

Muutaman vuoden alihankinnan syklihuipun ajalta otetaan kasvukäyrä ja aproksimoidaan se jatkumaan samalla kertoimella hamaan tulevaisuuteen. Konsulttibisneksessä ketsuppipullo-ilmiö on hyvin voimakas. Selvästi liikevaihdon kasvun kulmakerrointa on vielä kiihdytetty ottamalla alihintaisia toimeksiantoja ja houkuttelemalla osaajia ylipalkkauksella, tuloksen kustannuksella. Sillä on vaan kovin lyhyet jäljet pidemmällä juoksuilla. Julkisen puolen asiakaskannan vähyys myös lisää riskisyyttä ja syklisyyttä, kun myös tuotepuolen puuttuminen. Raportinkin mukaan alhaisena pysyvä tulostaso, aiheuttaa pysyvän riskin myös näköpiirissä olevassa tulevaisuudessa jos[kun] kysyntä alkaa vähenemään, kulut ei skaalaudu alas helposti kun organisaatio rakennettu.

Viime hetki listautua tämä kevät kun supersyklin luvut vielä kantaa tämän vuoden ajan, saadaan vielä hyvä startti loppuvuoden aikana pörssissä. Sitten käännytäänkin laskun ensi vuonna mutta rahathan on sitten jo saatu.

Varmaankin tulee ylimerkityksi koska mainostaminen on niin voimakasta.

Pidemmän päälle numerot ja kasvuarviot eivät ole kestävällä pohjalla, uskoisin että erityisesti intsikkapuolelta tulee antiosakkeiden ulosmyyntiä paljon sitten kun aikaikkuna sille on.

34 tykkäystä