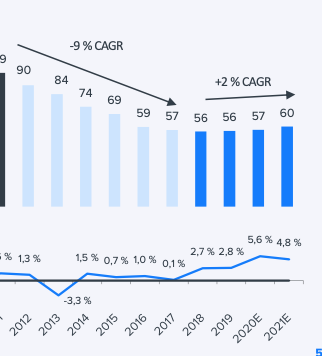

Todella komeat uudet tavoitteet! Varsinkin kun ottaa huomioon millainen yrityksen liikevaihdon kehitys on ollut viimeisen n. 10 vuotta:

Nyt on Staples-oston myötä todellakin lyöty aivan eri vaihde silmään. Tuota 15-20% tavoitteen kovuutta kuvastaa se, että tällä hetkellä Inderesin ennuste 2022-2023 liikevaihdon kasvuksi on vaivaiset 2% (ensi vuoden kovalta näyttävä kasvuprosentti johtuu käsittääkseni vain siitä, että Staples laskettiin tänä vuonna vain osalta vuotta liikevaihtoon mukaan)

Jos näihin tavoitteisiin aletaan uskoa ja päästään lähimaillekaan niin osaketta ei todella saa enää tulevan vuoden P/E ennusteella alle 10.

Kasvustrategian perustana ovat tuote- ja palveluvalikoiman laajennukset sekä yritysostot Pohjoismaissa.

Olisiko siellä myös jo lisää yritysostoja kiikarissa

Kasvuodotukset vaikuttavat erittäin lupaavilta. Mahdollisuus on edelleen positiiviseen tulosylitykseen tälle vuodelle, jos Staples-fuusion synergiat realisoituvat aikataulua nopeammin ja fuusiosta aiheutuneet kulut pysyvät odotettua alhaisempina. Uudistettu strategia ainakin kertoo johdon luottamuksesta integraation onnistumiseen. Inderesin DCF-laskelmassa arvomääritys oli 6,0€ ennen strategian uudistusta.

Messut eivät oletettavasti pyöri täydellä teholla (Wulff Entre messut toimivat myös etänä), mutta kysyntä parantunee, kunhan yhteiskunta paranee koronasta. Uudet virusversiot nostanevat puhdistusvälineiden ja maskien myyntiä ainakin hetkellisesti työpaikoilla.

”Pandemiasta pahasti kärsinyt messu- ja tapahtuma-ala on päässyt loppuvuodesta käynnistelemään jälleen suurempia yleisötapahtumia. Ensi vuodelle tunnelmat ovat jo melko toiveikkaat ja ihmisillä on ollut ikävä kasvotusten tapahtuvia kohtaamisia.

Joillekin messuille on riittänyt kävijöitä pandemiasta huolimatta. Kesällä Tampereella järjestetty KoneAgria keräsi ennätysyleisön ja useissa muissa tapahtumissa saavutettiin tavoitteet.

Messu- ja tapahtumajärjestäjät ry:n hallituksen puheenjohtaja Marja Pekkanen arvioi, että ensi vuosi ei vielä ole messualalle täyden toipumisen vuosi. Varsinkin kansainvälisesti toimivat yritykset ovat vielä varovaisia osallistumispäätösten kanssa.

Tällä hetkellä Helsingin Messukeskuksen ensi vuoden messukalenteri näyttää yhtä vilkkaalta kuin ennen pandemiaa – tai itse asiassa vielä vilkkaammalta. Moni normaalisti joka toinen tai joka kolmas vuosi järjestettävä tapahtuma aiotaan toteuttaa vuoden 2022 aikana.”

“Alustavasti emme tee muutoksia ennusteisiimme, mutta kasvun osoittautuessa ennusteitamme suuremmiksi lähivuosina, voi pidemmän aikavälin ennusteissa olla nousupaineita. Orgaanisesti kasvutavoite vaikuttaa epärealistiselta, mutta epäorgaanisesti mahdolliselta. On myös huomioitava, että emme tee ennusteita epäorgaanisesta kasvusta niiden epävarmuuden vuoksi vaan ennusteissamme näkyy vain orgaanisen kasvun ennusteemme. Epäorgaanisesta kasvusta yhtiöllä on jo hyviä näyttöjä Staples-yrityskaupasta, vaikkakaan vielä täysiä vaikutuksia kaupasta ei olla nähty.”

Wulffissa selvästi näkyy historian painolasti ja se, että markkinat eivät usko edes nykyisiin (mielestäni) suht. konservatiivisiin Inderesin ennusteisiin. Näissä sijoituskeisseissä on mahdollisuus saavuttaa tuloskasvun lisäksi tuottoa myös arvostuskertoimien noususta, sillä Wulff arvostetaan verrokkiryhmän (joka ei toki ole mikään täydellinen) alapuolelle ja absoluuttiset kertoimetkin ovat hyvin maltillisia. Eihän tämä toki mikään superseksikäs bumtsibum-SaaS-tekno-alustatalous olekaan, mutta silti.

Kyllähän tämän markkinoiden nihkeilyn Wulffin suhteen ymmärtään kun katsoo tuota aiemmin postaamani liikevaihdon kehitystä viimeiseltä kymmeneltä vuodelta. Tämän näkee myös pidemmän aikavälin kurssikehityksestä, josta voi erottaa kolme vaihetta:

2004-2015: Kurssista katosi 10 vuodessa n. -90%

2015-2020: Mörnittiin käytännössä samalla tasolla 5 vuotta

2020-2021: Tuloskäänne, kasvun orastaminen ja iso yrityskauppa joka nostaa firman eri kokoluokkaan.

Eli kyllä tässä on pitkässä perspektiivissä vasta vähän aikaa ollut lupaavia tulevaisuudennäkymiä, joten on ihan ymmärrettävää että markkina on epäileväinen. Moni pitkäaikainen omistaja on varmasti myös kevennellyt omistuksiaan kun kurssi pitkän mörnimisen jälkeen onkin yhtäkkiä “raketoinut” ja n. 3-4-kertaistunut.

Uskon myös, että kyseessä on mahdollisesti jopa HKIn pörssin kiinnostavin “arvosijoitus” vuodelle 2022 jossa tosiaan arvonnousupotentiaalia tulee:

Downsidea on nähdäkseni näillä arvostuskertoimilla aika vähän. Tässä ei inflaationkaan mahdollinen nousu paljon paina kun arvo ei perustu jonnekin kaukaisen tulevaisuuden tuloksiin.

Tämä on mielestäni erittäin herkullinen arvokeissi tässä vaiheessa;

Inderesin ennusteissa on pelkkä orgaaninen kasvu, ja arvostuskertoimet ovat matalalla jo näilläkin ennusteilla. Strategiapäivityksen liikevaihto-ja kannattavuustavoitteissa yritys käytännössä kertoo suoraan ettö yrityskauppoja tullaan tekemään, ja mainitaan nämä päivityksessä ihan sanallisestikin kuten Seppo muutama viesti takaperin kirjoitti. Tämä tulee käytännössä ilmaisena optiona. Plus päälle mahdollinen arvostuskertoimien korjaus ylöspäin siinä vaiheessa kun kasvu-ja kannattavuustavoitteita ruvetaan lunastamaan edes sinne päin mitä yhtiö nyt viestii.

Tätä pidän levollisin mielin salkussa vaikka markkinassa yleisesti olisikin turbulenssia (lähi)tulevaisuudessa.

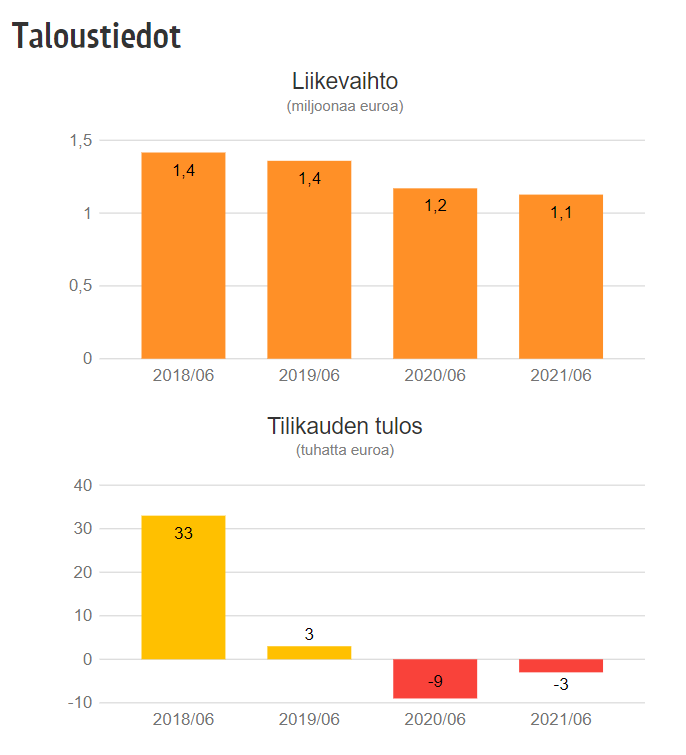

Oliko 2021 vuonna nettotulokseen kirjattuna jokin merkittävä kertaerä kun noin paljon koholla? Lienee myös oikaistu EPSistä. Ja toisaalta, mikä vetää 2021 oikaistun EPS:n noin matalaksi, kun liikevaihto on kuitenkin kasvanut roimasti. Skaalautuu vasta 2022 EPS ennusteissa. @Olli_Koponen

Yhtiö arvioi yrityskaupan seurauksena kirjattavan noin 4,5 miljoonaan euron kertaluonteisen tuoton negatiivisen liikearvon tuloutuksesta perustuen alustavaan kauppahintaan 6,0 miljoonaa euroa ja arvioituun hankintahetken omaan pääomaan 10,5 miljoonaa euroa. Negatiivisen liikearvon tuloutus täsmentyy kauppahinnan tarkistuksen yhteydessä.

Kuten @Johnnyboy sanoi, se johtuu tästä negatiivisesta liikearvon kirjauksesta.

Vuoden 2021 oikaistu EPS kärsii näistä kertaerien oikaisuista ja korkeista alarivin kuluista. Vuonna 2022 synergiat alkavat vahvistumaan ja marginaalit nousevat yhdessä hyvän liikevaihdon kasvun kanssa, mikä nostaa tulosta voimakkaasti verrattuna vuoteen 2021.

Wulff kasvattaa palveluliiketoimintaansa ja ostaa espoolaisen taloushallintopalveluyhtiön

Wulff-Yhtiöt Oyj ja Carpentum Oy:n omistaja ovat allekirjoittaneet 4.1.2022 kauppasopimuksen, jolla Wulff-Yhtiöt Oyj ostaa Carpentum Oy:n osakekannan. Kauppa astui voimaan sopimuksen allekirjoituspäivänä. Kauppahinta on 0,9 miljoonaa euroa, josta 0,4 miljoonaa euroa suoritetaan luovuttamalla hallussa olevia omia osakkeita 82 488 kpl Carpentum Oy:n omistajalle. Loppuosa 0,5 miljoonaa euroa maksetaan käteisellä.

Wulff-Yhtiöt Oyj:n toimitusjohtaja Elina Pienimäki : ”Päivitimme Wulffin strategiaa joulukuussa yhä vastuullisemmaksi ja kasvuhakuisemmaksi. Kasvua haetaan erityisesti uusista palvelu- ja tuotealueista sekä yritysostoin. Taloushallintopalvelujen todettiin viime vuonna täydentävän palvelutarjontaamme erinomaisesti, ja olemme panostaneet toimialaan orgaanisesti kasvaen ja pienemmillä yritysostoilla. Osaksi konserniamme liittyvä Carpentum jakaa kanssamme hienosti samoja arvoja sekä intohimon palvella asiakkaita paikallisesti ja henkilökohtaisesti. Nyt tehtävän yritysoston myötä taloushallintoliiketoiminnoissamme työskentelee 24 huippuammattilaista. Näiden palvelujen vuosittainen liikevaihto on noin 2,2 miljoonaa euroa. Carpentum on hyvämaineinen, digikyvykäs ja vastuullinen taloushallinnon kumppani. Olen kiitollinen siitä, että valinta uudeksi omistajaksi oli juuri Wulff. Uskon, että omistajana ja työyhteisönä tarjoamme carpentumlaisille mahdollisuuden viihtyä ja voida hyvin työssä, saada tukea osaavalta ammattilaisyhteisöltä ja vauhdittaa kannattavaa kasvua Wulffin vahvan myynti- ja johtamiskulttuurin avulla.”

Carpentum Oy:n toimitusjohtaja ja omistaja Kati Kettunen : ”Taloushallintopalveluyritys menestyy yhtä hyvin kuin onnistumme asiakkaidemme palvelussa. Asiakkaita palvellaan yhtä hyvin kuin heidät tunnetaan. Me Carpentumilla tunnemme asiakkaamme ja heidän liiketoimintansa, välitämme heistä ja heidän menestyksestään. Jokainen carpentumlainen tekee tärkeää asiantuntijatyötä. Siksi juuri Wulff on meille oikea uusi koti: pääsemme osaksi työyhteisöä, jossa ihminen – henkilöstö ja asiakkaat – on tärkein. Wulffin taloushallintotiimistä saamme hienosti tukea ja mahdollisuuksia kasvuun. Olen ylpeä siitä, että saamme olla kirjoittamassa uusia lukuja Wulffin menestystarinaan.”

Erikoinen liike, en tiennyt että Wulffilla on ollut taloushallintopalveluita (miten taloushallinto ja toimitotarvikebisnes liittyvät toisiinsa?)

Tosi vähäinen merkitys tällaisella kaupalla sinänsä (1 % lisää liikevaihtoa), mutta ei toki hintakaan hirvitä, jos oikein tulkitsin niin EV/EBIT olisi vain 3,25. Carpentumin laskevaan liikevaihtoon nähden tosin jännittää onko sekin liikaa?

E: Itselleni tämä lopulta näyttäytyy signaalina Wuffin kasvuvaihteelle siirtymisestä (sillä pysymisestä). Jos vastaavia kauppoja alkaa uuden strategian myötä tipahtelemaan enemmänkin, niin miksipä ei alettaisi uskomaan myös tavoitteisiin firman koon tuplaamisesta!

Jonkinlaista pohjaa ilmeisesti löytyy, kuten tiedotteesta saa kuvan. Carpetumin työntekijämäärä heidän nettisivujen mukaan on 16. Wulffin yksikkö kasvaa kokonaisuudeltaan 24 työntekijään tämän kaupan myötä. Pienten yritysten parissa voisi tälläisille kokonaispaketeille nähdä kysyntää.

Olipa yllättävä liike. Nyt olis kyl mielenkiintoista kuulla vähän perusteluja tämän siirron takana. Pidän siirtoa hyvänä, koska toimarin viimeaikaiset näytöt on ollut hyviä.

Minulla on erittäin kova luotto tj Elina Pienimäkeen. Koronassa Wulff teki aivan poikkeuksellisen suorituksen ja yhtiö muun muassa osti pilkkahintaan omia osakkeitaan, mikä on Suomessa todella harvinaista. En olisi tällaista peliliikettä osannut odottaa, mutta tuon luottamuksen pohjalta uskon, että kauppa on hyvä.

Mielenkiinnolla odottelen tulevia osareita sekä Ollin analyysiä, joissa tämän kaupan logiikka ja vaikutukset tulee esiin.

Vähän semmoinen “ostetaan nyt, kun halvalla sai”- fiilis jäi tästä kaupasta. Toki kauppatavarana käytettiin omaa osaketta, jota hankittiin huopeaan hintaan.

Ilmeisesti johto arvioi osakkeen omistajien janoavan kasvua, kannattavuudesta viis. Siltä nuo puheet muutenkin vaikuttaa. En tiedä kuinka hyvin Wulffi sitten pystyy inflaation piikkii korottamaan omia hintojaan, mutta aina vähän kulmakarvat nousee, kun yhtiö lähtee hakemaan kasvua kannattavuuden kustannuksella.

Näissä pikkupuljujen oudoissa hankinnoissa lisäksi on aina se vaara, että siinä osakkeen omistajien kustannuksella autetaan kaveria tai jotain sukulaista.

toki jos visiodaan pidemälle wulffista voisi tulla hyvä koti monelle pienellä yhtiölle, kun Wulffilla on vahva osaaminen liiketoimintojen tukipalveluissa.

Elina Pienimäki toimi Aallon Group:n tj:nä yhtiön listautumisen aikaan. Taustoista löytyy muutenkin taloushallinnon osaamista, joten ilmoitettu yrityskauppa ei sinänsä yllättänyt. Lähtökohtaisesti pidän kauppaa oikein hyvänä lisänä ja se mahdollistaa kokonaisvaltaisemman palveluiden tarjoamisen Wulff:n asiakkaille sekä houkuttelee mahdollisesti uusia asiakkaita. Wulff:n käänne on muutenkin edennyt mallikkaasti Pienimäen toimikaudella ja yritys on onnistunut reagoimaan muuttuvaan tilanteeseen vähintäänkin kiitettävästi. Lisäksi Wulff on Pienimälle firmana ennestään hyvin tuttu.

Aallon Group:n tiedotteesta 29.10.2018

”Elina Pienimäellä on vankka kokemus taloushallinnon sekä talous- ja liiketoimintajohdon tehtävistä. Aiemmin hän on toiminut muun muassa Ahlsell Oy:n talousjohtajana ja Wulff-Yhtiöt Oyj:n talousjohtajana sekä väliaikaisena toimitusjohtajana. Koulutukseltaan Elina Pienimäki on kauppatieteiden maisteri. Hän on suorittanut myös KHT- ja KLT-tutkinnot."

Viime vuoden lopun strategiapäivityksessä mainittiin yritysostot peräti kolme kertaa, joten oletuksena oli, että jokin hankinta oli tulossa hyvinkin nopeasti ja tuskin ne yritysostot jäävät tähän.

Näen tässä selkeän logiikan. Carpentumin sivuilta:

Onko tässä tavoitteena asiakassuhteen luominen ennen kuin aloittelevalla yrityksellä on tarvetta toimistoille tai messuille? Aloittelevaan yrittäjään päästään heti tustumaan ja voidaan kaupata lisää palveluita sitä mukaa kun yritys laajenee.

Jos tarkoitus on laajentua vauhdilla tälle sektorille niin ei tuo hinta vaikuta kalliilta omaan silmään. Itse liiketoiminta ei välttämättä ole se suurin pihvi vaan osaajien hankkiminen. Wulffin oma organisaatio on pieni ja valtavien rekrytointien järjestäminen vie aikaa ja rahaa. Nyt saatiin kokonainen tiimi osaajia joita ei tarvitse juurikaan perehdyttää tai ryhmäyttää.