Joo, mietin vain että kun bruttoinvestoinnit vakiintuvat eivätkä ole esimerkiksi lievästi nousevalla trendillä, että onko siinä takana jokin suurempi ajatus siitä, että tuon enempää yhtiö ei halua tai kykene tehokkaasti investoimaan ![]()

1 tykkäys

Helpotusta rahoitukseen. ![]()

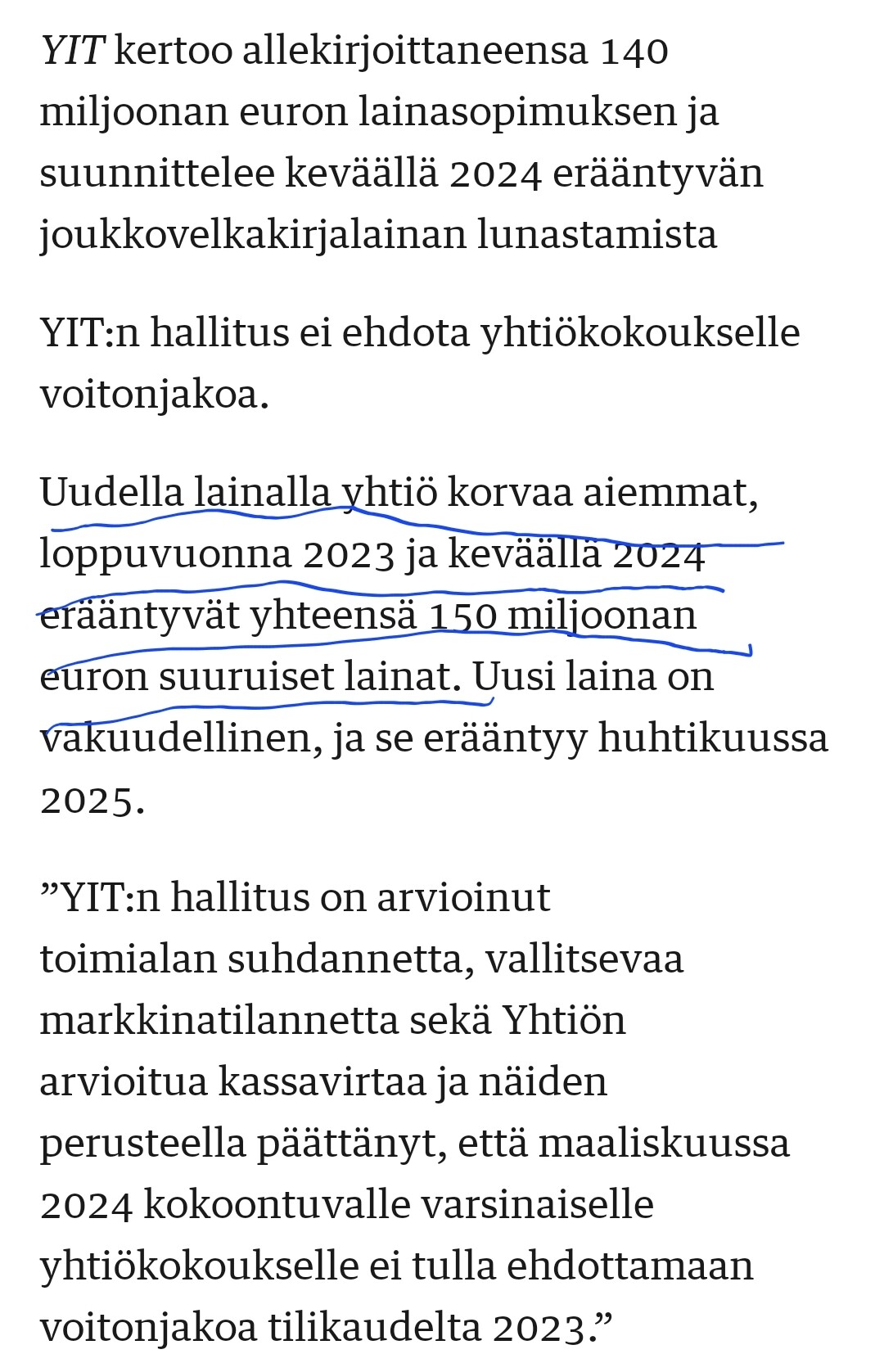

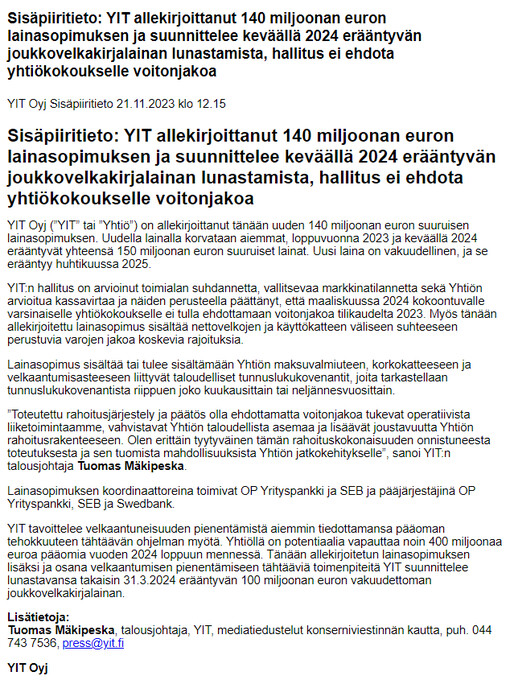

YIT:ltä ei luvassa voitonjakoa – Järjestelee lainoja YIT:ltä ei luvassa voitonjakoa – Järjestelee lainoja | Kauppalehti

23 tykkäystä

Pankit vaativat lainan vastineeksi YIT:ltä lupauksen, että vähintään vuonna 2024 jätetään osingonjako väliin.

Kassanpohja vissiin pilkottaa?

8 tykkäystä

Virala(Ehrnroothien sijoitusyhtiö) jo yli 20%: YIT Oyj: Arvopaperimarkkinalain 9 luvun 10 pykälän mukainen ilmoitus omistusosuuden muutoksesta | Kauppalehti

11 tykkäystä

Kuten muutkin jo todenneet niin ehdottomasti positiivinen uutinen, että pankkirahoituksen suhteen tölkkiä saatiin potkaistua nyt vuodella eteenpäin. Ikävää tosin ettei korkotasosta kerrottu mitään, se kun saattaa nykyisessä tilanteessa olla jopa tasoa törkeän kallis. Sijoittajille olisi siis ihan aidosti tärkeää tietää miten paljon korkoa uudesta paketista maksetaan. Myös kovenanttien tasoista olisi hyvin mielenkiintoista olla perillä, liukuva 12kk tulos/käyttökate kun tulee jatkamaan laskuaan ja korkokulut nousemaan, eli oletettavasti jatkossakin kovenanttina toimiva Interest Coverage Ratio tulee kokemaan hyvin todennäköisesti edelleen painetta.

Joka tapauksessa tosiaan hyvä asia, että yhtiö sai lisäaikaa eikä ole nyt täydellisten pakkomyyntien edessä Triplan ynnä muiden kanssa. Helppo ei tilanne ole vieläkään, mutta hyvä askel eteenpäin kuitenkin.

Ehrnroothien lisäykset myös hyvä signaali.

13 tykkäystä

Totta, korko voi olla korkea vaikka vakuudellisuus saa varmasti hiukan maltillistettua pahimpaa hinnoittelua.

Taisivat myös Ehnrootit odotella tuota lopputulemaa, jotta saivat myös poissuljettua lähitulevaisuuden osakeannin.

Toivottavasti YIT on pää märkänä ostellut markkinoilta takaisin noita erääntyviä bondeja, sillä epäilisin niiden hinnan olleen hyvän matkaa alle 100 %. Tosin ei varmaankaan enää yhtä merkittävästi kuin tuon uutisen jälkeen. Tällä saisi kompensoitua sitä jos uusi rahoitus on kallista.

OP kirjoittelee myös aamukatsauksessaan että riski pääomittamisesta laskee nyt selvästi. OP myös odottaa että lähikvartaalien aikana vapautuu pääomia joko asuntojen nippumyyntien tai divestointien kautta.

10 tykkäystä

Luulin että Tripla on myyty.

Mielenkiintoista nähdä, että kuinka tulevan vuoden palkkamenot painetaan alaspäin.

Tai siis kaikki ne kustannukset joita ei kehtaa laittaa asiakkaitten maksettaviksi.

Ensi vuosi on varmastikkin hankala. Veikkaan, että vuosi -25 on se totuuden paikka.

Ensimmäiset YIT:n osake ostot taitaakin tapahtua vuoden kuluttua, ehkä sinne työt kutsuu aikaisemmin.

1 tykkäys

Tällainen pieni, kahdeksan miljoonan hanke saatu Q4 tilauskantaan, valmistuu 2025, olisikohan silloin jo ajat paremmat. Pakkohan tulevaisuuteen on uskoa ja haalia näitä hankkeita, muuten jäädään kilpailijoiden jalkoihin: YIT rakentaa yhteisöllisen senioritalon Yrjö ja Hanna -säätiölle Vihtiin | YITGROUP.COM

9 tykkäystä

Tällainen laitetaan lihoiksi, muutama kymmenen miljoonaa irtoaa: https://www.kauppalehti.fi/porssitiedotteet/yit-oyj-sisapiiritieto-yit-myy-uusiutuvan-energian-liiketoiminnan-eolukselle/da5e034e-d935-5ca6-8c4f-d0cc699df64a

Kauppahinta sisältää kiinteän ja muuttuvan osuuden. Kiinteä kauppahinta on 25 miljoonaa euroa ja se maksetaan kolmessa erässä. Ensimmäinen erä, 10 miljoonaa euroa, maksetaan kaupan toteuttamishetkellä ja 15 miljoonaa euroa kahdessa erässä vuosina 2024 ja 2025. Muuttuva kauppahinta määräytyy hankemyynteihin tai projektien valmistumisiin perustuen ja on 0-75 miljoonaa euroa. Muuttuva kauppahinta määräytyy vuoteen 2032 mennessä. YIT arvioi, että muuttuva kauppahinta on hankekehitysportfolion todennäköisyyksillä painotettuna 23 miljoonaa euroa. YIT kirjaa kaupan toteutuessa arvioidun kokonaiskauppahinnan 48 miljoonaa euroa sekä arvioidun myyntivoiton 46 miljoonaa euroa. Uusiutuvan energian hankekehitysliiketoiminnan vaikutus YIT:n tulokseen on ollut vähäinen vuosien 2022-2023 välisenä aikana.

Myynti on osa YIT:n 10.2.2023 julkaisemaa muutosohjelmaa, jonka yhtenä tavoitteena on tehostaa YIT:n pääoman käyttöä. Yhtiö jatkaa 20.6.2023 julkistettua strategista arviointia tietyistä omaisuuseristä ja toiminnoista, kuten infra-liiketoiminnot Ruotsissa ja tietyt investoinnit, mukaan lukien YIT:n omistusosuus Tripla Mall Ky:ssä. YIT:llä on kaikkiaan potentiaalia vapauttaa noin 400 miljoonaa euroa pääomia vuosien 2023 ja 2024 aikana.

14 tykkäystä

Tätä on jo sivuttu keskustelussa ylempänä pari viikkoa sitten. En kuitenkaan löytänyt Inderesin enkä YIT:n sivuilta tiedotetta asiasta ja Talouselämäkin uutisena pitää, niin ehkä paikallaan nostaa esille, jos uutta tietoa muillekin:

Yhtiöittäminen toteutetaan YIT Suomi Oy:n osittaisjakautumisella, YIT:n viestinnästä kerrotaan.

Siinä tietyt YIT Suomi Oy:n liiketoiminnat siirtyvät uusille yhtiöille, joita ovat YIT Business Premises Oy, YIT Infra Oy ja YIT Road Oy. Samalla YIT Suomen nimi muuttuu YIT Housing Oy:ksi.

Mahdollistaako yhtiöittäminen sen, että pahassa skenaariossa YIT Housing Oy, jossa on Suomen asuinrakentaminen velkoineen ja vastuineen, voidaan laittaa yksin konkurssiin ja muut liiketoiminnot jää henkiin?

TE:n juttu kaikkien vapaasti luettavissa:

6 tykkäystä

Periaatteessa juuri näin. Mutta todennäköisesti YIT Housingin vastuilla (osalla) on emoyhtiön takaus, joten konkurssissa muut yhtiöt joutuvat kattamaan Housingin velvoitteet, siltä osin kun takaus niitä kattaa.

4 tykkäystä

Vastuiden siirtäminen edellyttää avoinna olevien vastuiden osalta puoltoa velkojilta tai vakuuden asettajilta. Näiden saaminen edellyttää vastasitoumuksia emolta, joissa emo vastaa tyttären puolesta insolvenssitilanteessa. Aikanaan nämä vastatakaukset saattavat raueta, mutta uskoisin, että kaikkiin merkittävimpiin sopimuksiin pl. rakentamisen virhevastuu, joka tulee laista, Emo joutuu jatkossa antamaan vastasitoumuksen tyttären vastuista.

Ei ole mahdollista yhtiöittää toimintoja ja kaataa velkaisimmat osat. Ei ainakaan näin suuren firman ollessa kyseessä. Tämä tuoksuu enemmän siltä, että osia on helpompi myydä tarpeen tullen.

13 tykkäystä

Kiitos asian avaamisesta. Vai voisiko toinen syy yhtiöittämiseen olla tuloksenteon isompi tavoittelu?

Suoranaisesti tuosta syntyy vain kuluja, jotka ovat toisaalta häviävän pieniä yhtiön koko huomioiden. Ihan loogista, että kukin liiketoiminta-alue on oma yhtiönsä, mutta ei tuo varsinaisesti tehosta toimintaa mitenkään. Ehkä voi liittyä tuleviin uudelleen rahoitusjärjestelyihin, jossa kunkin tyttären yrityskiinnitykset voidaan jakaa eri lainoille tai kuten aiemmin mainittu liiketoimintoja helpompi mahdollisesti myydä.

4 tykkäystä

Tämä ei ole ihan tarkka kuvaus jakautumismenettelystä. Jakautumisessa velkojalla on oikeus vastustaa jakautumista ja vastustaminen voi estää jakautumisen, jos velkoja ei ole saanut maksua tai turvaavaa vakuutta.

Eli aktiivisia suostumuksia ei tarvita, mutta todellisuus voi toki olla lähellä yllä kuvattua, missä (ammattimaiset) velkojat vastustavat jakautumista, mikäli saataville ei ole asetettu turvaavaa vakuutta.

3 tykkäystä

Käytännössä rahoitussopimuksissa on äärimmäisen todennäköisesti ehdot että yit ei voi toteuttaa jakautumista ilman pankkien suostumusta.

4 tykkäystä

Danske ja Nordea molemmat ennustavat asuntojen hintojen nousevan ensi vuonna eli siis kysynnän vihdoin piristyvän. Tämähän lupaa erittäin hyvää myös YIT:lle!

1 tykkäys

Ei toi taida ihan niin suoraviivaista olla.

Ekana tyhjät töllit kannattais saada myytyä varastosta pois ja puolisen vuotta myydä “ei oota” kunnes uudet rakennukset ovat valmiita. Niistäkin pitää myydä iso osa ennakkoon ennen kuin kuokka heilahtaa.

Asuntojen omistajat voisivat vaikka heti tammikuussa korottaa myyntihintojansa, ei se niin YIT:ä jelppaisi.

1 tykkäys

Tietysti kysynnän piristyminen on hyvä ja ehdoton asia asuinrakentajille. Siltikin valtava määrä myymättömiä asuntoja aiheuttaa omat haasteensa. Yksi näistä tulee tasekäsittelyn muuttumisena kun asunnot ovat olleet myymättä riittävän kauan. Tämä tullee painamaan yhtiön arvostuskertoimia ensi vuonna, joka tietysti näkyy esimerkiksi ulkomaisen rahan tai ylipäänsä kaukaa ja kertoimilla yhtiötä arvioivien sijoittajien toimissa. Hopeareunuksena sitten se, että arvostuskertoimet paranevat huimasti jos ja kun yhtiö saa myymättömät asunnot myytyä. Myymättömät asunnot syövät myös kassaa valtavasti silloin kun volyymi on niin iso kuin se nyt on. Arvostuskertoimien ja kassavirran voi olettaa olevan ensi vuonna paineissa ja tämä saattanee vaikuttaa arvostustasoon. Tämä toki riippuen siitä miten markkinat ovat osakkeen hinnoitelleet ja kuinka paljon kvartaaliraporteilla on vaikutusta pörssiarvoon.

2 tykkäystä

Loppuvuodesta hinnat 2% nousseet tästä hetkestä, samaan aikaan kun lainoijen korot ovat moninkertaiset ja yhtiö korviaan myöten velkaantunut.