Ainahan sitä tarjota saa, eri asia suostuuko joku myymään ![]() Osto ja myyntitarjouksen hintaero on iso, niinkuin usein vähävaihtoisilla . Korot on nykyään ison kuuloiset, esim. Sanoman 8% hybridilaina, ja tuollakaan hinnalla ei kukaan haluaisi juuri nyt ostaa…

Osto ja myyntitarjouksen hintaero on iso, niinkuin usein vähävaihtoisilla . Korot on nykyään ison kuuloiset, esim. Sanoman 8% hybridilaina, ja tuollakaan hinnalla ei kukaan haluaisi juuri nyt ostaa…

2 tykkäystä

Alla oleva juttu kuvaa esimerkinomaisesti mielestäni aika osuvasti tätä YIT:n tilannetta. Ei tässä ole pelkästään vain hankala markkinatilanne, vaan on ylipäätään tehty nähdäkseni virhearvioita kysynnän suhteen.

Mielestäni kun oli ylipäätään aika mielenkiintoinen ratkaisu rakentaa omakoti/pientalo-alueelle tavallisen näköisiä noin 9000-12 000 euron neliöhinnan kerrostaloasuntoja. Kyllä tuo potentiaalinen kohderyhmä haluaa asua enimmäkseen luullakseni E-Helsingissä, eikä Westendissä. Jossain Tapiolassakin tuon vielä ymmärtää, mutta ei Westendissä, jonne julkiset kulkuyhteydetkään eivät ole kovin hyvät.

7 tykkäystä

Niin tuossa isommassa kompleksissa on jo ruokakauppa näköjään toiminnassa. Bussilla pääsee aina Tapiolaan muille asioille. Juuri tänään tuli mentyä siitä ohi rullasuksilla ja ihmeteltyä näitä rakennuksia. On noissa varmaan kovat katteet YIT:llekin, yli 10% noilla hinnoilla eli varaa on vähän laskeakin… Ihan hienoja isoilla parvekkeilla, ja luontoakin näkyy. eläkeasunto omakotitaloasujalle tutulta seudulta tai itsenäistyvälle lapselle? Varmaan osa ajateltu tulevan rappeutuvan keskustan Haukilahdestakin ? Ajoitus huono, mutta kukas inflaation etukäteen noin rajuna arvasi… Rakentamisen runsaus on tosin ihmetyttänyt jo kauan…

5 tykkäystä

Yrityskauppa mahdollisuutta täällä ollaan joskus aikasemminkin spekuloitu, mutta miten tällä hetkellä näette sen mahdollisuuden, että joku isompi (lue Skanska) tulee ja nielaisee YIT:n kitaansa?

Tämä vuosi tulee lähes varmuudella olemaan vaikea koko rakennussektorille ja luulisi että tällaisia tilanteita käytettäisiin hyödyksi sellaisissa yhtiöissä, joilla on pelimerkkejä. Vaikea nähdä että markkina ainakaan tänä vuonna piristyisi merkittävästi, joka ajaa alan yhtiöitä entistä heikompaan asemaan odottelemaan valoisampia aikoja…

Pörssikonkari: “Rakentajat horjuvat jo kuilun partaalla” (salkunrakentaja.fi)

9 tykkäystä

Samaa mieltä, että ne kellä on pelimerkkejä varmasti tulevat olemaan aktiivisia. YIT on sen verran iso ja taseessa niin paljon velkaa, että Skanska taitaa olla listatuista kilpailijoista tosiaan ainoa jolla on varaa se haukata ilman merkittävää oman pääoman keräämistä (mitä varmaan kukaan ei lähtökohtaisesti haluaisi tässä tilanteessa tehdä). Tai no NCC taitaisi olla toinen jolla olisi varaa, mutta heille ei tämä YIT:n asuntopainotteinen bisnes oikein sovi kun eivät ole enää asuntorakentamisessa mukana.

Pohjoismaisista asuntorakentajista kovin harvalla näyttää olevan tase pelikunnossa niin, että pystyisivät syöksyvän asuntomarkkinan aiheuttamien ongelmien jälkeen tekemään vielä liikkeitä yrityskaupparintamallakin. Yllättäen SRV taitaa olla suomalaisista ainoa jolla olisi varaa vähän isompiinkin järjestelyihin kun saivat taseensa kuntoon aikalailla h-hetkellä, Ruotsistakin vain tosiaan Skanska (isosti nettokassalla) ja ehkä JM ovat hyvässä tilanteessa.

Itse olen miettinyt, että voidaan nähdä myös pääomasijoittajien mukaan tulo tälle markkinalle. Siellä suunnassa on pääomia millä mällätä, ja lähes kaikkien rakennuttajien ongelmat liittyvät nimenomaan kassan riittävyyteen. Tämän ongelman pääomasijoittaja voi ratkaista helposti, mutta nämä veijarit toki mieluusti odottelevat yhtiöiden ajautuvan mahdollisimman isoihin ongelmiin ennenkuin tekevät liikkeensä.

Ihan vastuuttomana spekulointina voisin heittää ilmoille, että kun Caverionin keissi meni Ehrnrootheilla ja pääomasijoittaja Bainilla vihkoon (yrittivät yhdessä ostaa yrityksen pois pörssistä pilkkahintaan), niin ehkä voisivat yrittää vastaavaa temppua nyt YIT:n kanssa. Ehrnrootheistahan se varmaan pitkälti riippuu miten YIT:n tilanne tullaan hoitamaan. Heillä on halutessaan resursseja rahoittaa YIT yli tämän kuilun, mutta tämähän voidaan toteuttaa piensijoittajien kannalta myös hyvin epäedullisin ehdoin.

13 tykkäystä

Onhan asunnot isossa roolissa YIT:llä, mutta tässä olen toisaalta miettinyt sitä, että onneksi on muitakin kivijalkoja, kuten vaikka Keskolla.

YIT 2022 liikevaihto: Asuminen 43%, toimitilat 32% (josta on viime aikoina tullut muutama ihan kiva uutinenkin), infra 22% ja kiinteistökehitys 3%.

5 tykkäystä

YIT:n kohdalla omaperustainen asuntotuotanto on ollut prosentteina ja euroina suuressa osuudessa yhtiön toimintaa.

Nykyisessä markkina 43 % yhtiön liiketoiminnasta on ongelma ja samaan aikaan koko ajan valmistuu uusia myymättömiä omaperustaisten kohteiden huoneistoja, niin yhtiön tilanne on huono vs. rakennusliikkeet joiden liiketoiminta keskittyy tässä markkinassa urakointiin.

Tilanne tuli varmasti johdolle yllätyksenä ja SRV:n kohdalla urakointiin keskittyminen ei varmastikaan johtunut paremmasta tiedosta nykytilanteeseen johtuneista seikoista.

Toivottavasti korkojen nousu pysähtyy ja jopa kääntyy laskuun, jolla voi olla merkittävä psykologinen vaikutus kuluttajien käyttäytymiseen.

7 tykkäystä

Liikevaihto tosiaan näin, mutta koko konsernin vertailukelpoisesta liiketuloksesta asuntorakentaminen on esim viimeisen kolmen vuoden aikana vastannut yli 100%:sesti.

Todella riippuvainen asuntorakentamisesta YIT siis on. Muut liiketoiminnot on vähän statistin roolissa, vaikka toki tämän hetken ongelmiin niistäkin löytyy paljon potentiaalista myytävää joilla voidaan likviditeettitilannetta parantaa.

9 tykkäystä

Korkojen kääntyminen laskuun vaatisi käytännössä taantuman tai laman, mikä tuskin helpottaa rakennusliikkeitä…

Ei välttämättä. Edelliset 10 vuotta inflaatio oli hyvin matalaa, emmekä tietääkseni olleet taantumassa tai lamassa.

Kysynnän pienikin tippuminen ja/tai tarjonnan kasvaminen hillitsee hintojen nousua nykyisestä tasostaan.

Asuntomarkkinoilla erityisesti haittaavana tekijänä on korkotaso, jolloin talouden kasvun hidastuminen on pienempi paha korkotaso. Talouden kasvun hidastuminen ei välttämättä näy millään tavalla tavallisen ihmisen pankkitilillä, mutta korkotason muutos näkyy selvästi.

Lisäksi asuntokaupassa kysymys on paljon myös psykologiasta. Kun korkojen suunta kääntyy, mieliala vaihtuu hyvinkin nopeasti ja ihmisiä on jälleen jonoksi saakka asuntokaupoilla. Tähän ilmiön on voinut todeta aiempien hiljaisempien kausien päätteeksi.

5 tykkäystä

Tiedätkö miksi korot laskettiin nollaan vuosina 2007-2009 ? ![]()

Nyt ollaan mielenkiintoisessa tilanteessa, sillä talous on lukujen valossa kohtuullisessa vedossa, mutta asuntokauppa on silti pysähtynyt täysin. YIT:llä on Hesarin jutun mukaan lähes tuhat kämppää myymättä ja lisää valmistuu koko ajan. 5% lainakoroilla asuntojen listahinnat ovat pahasti pielessä, senhän markkina on todistanut vaikka myyjät ja välittäjät muuta väittävät.

Olennainen kysymys onkin, mistä syystä inflaatio voisi laskea ja EKP pääsisi laskemaan korkoja. Mielestäni ei mistään muusta syystä kuin talouden laaja-alaisesta hyytymisestä, joka varmuudella vähentää ihmisten asunnonostohaluja. Toive siitä, että talouskasvu jatkuu vahvana ja työllisyys säilyy korkeana, mutta inflaatio samalla laskisi nopeasti, on mahdoton koska palkankorotukset on jo runnottu läpi.

Mikäli 2010-luvulla korot pysyivät alhaalla vaikka ihmisen kannalta talous meni yleisessä kuvassa ihan suotuisasti tai vähintäänkin neutraalisti, niin en itse näe mitään estettä sille paluulle vanhaan.

Viimeisen kahden vuoden aikana nähty inflaatio voi hyvinkin johtua tekijöistä, jotka ovat aiheuttaneet hintoihin nousupainetta, mutta eivät enää jatkossa sitä kuitenkaan tee. Itselläni on kovin vaikea nähdä inflaatiota ajavia tekijöitä, lukuun ottamatta sodan ja kauppapolitiikan aiheuttamia muutoksia, joilla on varmasti ollut ainakin tietyillä aloilla/tiettyihin tuotteisiin hintoja nostavia vaikutuksia. Suurin kysymys tulevaisuuden osalta on kuitenkin sen, että onko inflaatiota aiheuttavassa raketissa vielä polttoainetta pitämään inflaation samassa nousukulmassa myös tästä eteenpäin. Epäilen, jolloin keskuspankit pääsevät alentamaan korkojaan, mikä voi yllättävänkin nopeasti piristää myös asuntokauppaa.

3 tykkäystä

Rakennusyhtiö YIT:n Töölöntullinkadulle rakentamassa punasävyisessä uudiskohteessa on yhteensä 52 valmista asuntoa. Kohde valmistui keväällä, mutta vain kaksi asunnoista on myyty.

Pienin asunto 30 m2 ,ensimmäisessä kerroksessa ja kokonaishinta 410 867 €. ![]()

Eikä siinä vielä kaikki. Kaikki vastikkeet yhteensä 2 034,96 €

Niin ja sitten pitäisi varmaan hankkia vielä autopaikka, kun asunto töölössä. Autohallipaikka 40 000 €.

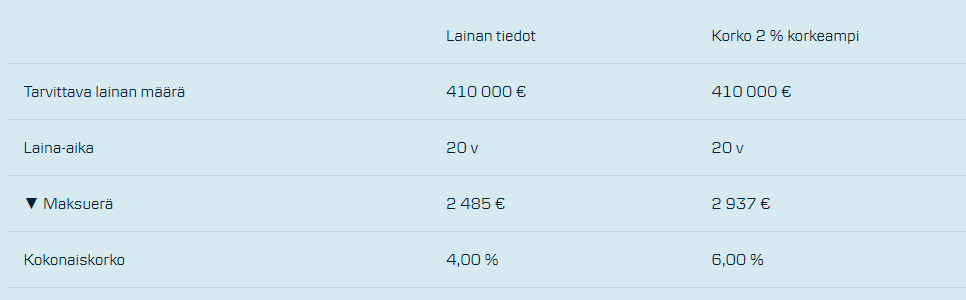

Asunnon ostoa varten tarvitaan myös lainaa, ellei pappa betalar ja se lienee varmaan nykykoroilla 1000€/kk . Olisitko itse valmis maksamaan 30 m2 kämpästä 3000€/kk ?

Halvin kaksio 43 m2, 545 029€ , Kaikki vastikkeet yhteensä 2 710,54 €

https://www.yit.fi/asunnot/myytavat-asunnot/helsinki/toolontulli/helsingin-waltari?tab=apartments

21 tykkäystä

Sama juttui osui silmään.

En itse ole niin innostunut hintatasokeskustelusta minkään toimijan osalta kun rakentamisen hinnassa on aika paljon yhteiskunnallista ulottuvuutta.

Mutta: onko vastaavia havaintoja muita? YIT:n tai muiden kohteista? Selvähän on, että myymätön inventaario alkaa tässä hiljalleen pintaantumaan.

Sen verran Trivial tarkkuutta että jos maksat vh hinnan niin eihän tuo 3k/kk toteudu vaan pelkkä vastike+vesimaksu+ oma mahdollinen pankkilyhennys

4 tykkäystä

Tähän kiteytyy minua ehkäpä eniten YIT:ssä pelottava yksityiskohta. Sillä on myymättä valmiina tai rakenteilla jonkin verran myös aivan sairaan kalliita asuntoja, esim Suomessa ~300 vähintään puolen miljoonan asuntoa. Nihdin Portti ja Torni ovat toinen äärimmäinen esimerkki, joissa ei juuri alle miljoonan kämppiä ole ja myyntiaste todella alhainen (nämä toki vielä rakenteilla). Tampereen osaltakin yritin jokin aika sitten katsoa mistä kohteesta lähtisin neuvottelemaan alennuksia sijoitusasuntoja silmälläpitäen, mutta kun edes 20% alennuksilla ei olisi oltu oikein lähelläkään kunnon sijoituskeissejä niin käännyttiin sitten muiden rakennuttajien puoleen.

Suomessa on aika rajattu määrä potentiaalisia asunnonostajia joilla on mahdollisuus ja halu maksaa miljoonaa tai edes puolta kerrostaloasunnosta. Määrä oli rajattu jo nollakorkoaikana jolloin oman kodin ostajat maksoivat asunnostaan esim 0,3% korkoa (marginaali), eli miljoonalainan korkokulu oli 250€/kk. Nyt kun korko onkin esim 3,3% on kuukausikulu koroista 2750€/kk. Ihan jo absoluuttisesti sellaisten ihmisten määrä joilla on edes teoriassa varaa miljoonakämpän korkokuluja maksaa, on siis vähentynyt pieneen murto-osaan viimeisen vuoden aikana.

Näistä erittäin arvokkaista asunnoista voikin olla erittäin hankalaa päästä eroon jos korot jumiutuvat yhtään pitemmäksi aikaa nykyisille tasoille. Jos näitä joudutaan pakkomyymään, niin siinä ei välttämättä 20-30% alennuksetkaan riitä ennenkuin käsi löytyy alle, eli kun joku iso sijoittaja on valmis kättelemään. Tilanne on ihan eri jossain maks 300k€ luokassa, jossa alennuksilla voidaan saada houkuteltua ihan normaaleja työssäkäyviä ihmisiäkin omaa kotia ostamaan. Viimeistään tilinpäätöksessä näistä jo valmiista Waltareista voi olla käytännön pakko tehdä myös jo alaskirjauksia jos kauppa ei ala käymään, eli huonossa skenaariossa tämän vuoden tulos voi romahtaa vielä todella kovasti vaikeuttaen entisestään rahoitustilannetta. Ei tässä edes tappiollista vuotta oikein voi täysin poissulkea laskuista, jos markkina ei siis ala piristymään.

Tämä on hyvä pointti, on ihan mahdollista että näitä main valmistuvissa asunnoissa on normaalia enemmän ilmaa hinnoissa.

16 tykkäystä

Näiden katerakenne olisi kyllä mielenkiintoista tietää. Uusien hinnat nousivat radikaalisti 2020-2022 välillä ja käytännössä 15%-20% laitettiin kaikkeen lisää koska vanhat asunnot maksoivat lähes saman kuin uudet vielä ennen 2020. Tämä siis helsingin keskustan tilanne. Nyt kuitenkin nuo ovat sen 10-15% ylihintaisia siihen nähden mitä ihmiset ovat valmiita maksamaan niin olisi kiva tietää onko katetta 10 vai 25 prosenttia vai jotain siltä väliltä ![]()

7 tykkäystä

Vähän aiheen vierestä : olen ”aina” ihmetellyt miten hullu ajatus rakentaa ja myös ostaa joku uudisyksiö 23m2 tyyliin 300k€:lla. Ehkä juuri ja juuri ymmärrän kyseisen hintaluokan jossain etelähelsingin vanhassa kivitalossa. Uudisalueelle en vanhana pappana tai mummona haluaisi, nuori sinkku taas ei saa kyseistä lainaa ja vaikka saisikin niin hirveä summa uudesta betonikopista rakennetulla niemenkärjellä.

Asunnot sen kun pienenevät ja hinnat nousevat.

Asuimme 2012-2014 Tampereella 3h+k+s 73m3 luhdissa joka oli muistaakseni 4 tai 6 vuotias myydessä. Viereen rakennettiin silloin 55-60m2 kolmioita ja ne meni kiukkuisesti kaupaksi kovemmalla hinnalla. 4-6 vuotias oli kai ikäloppu.

Ei ihmisille neliöt paljon merkitse näköjään.

3 tykkäystä

Harvalla meistä on 410K takataskussa, mutta olet oikeassa, jos ottaa pankkilainaa ja maksaa vain vastikkeet, niin tulee toki halvemmaksi.

Tähän päälle tulee vain Hoitovastike 153,00 € ja vesimaksu 22,00 €/hlö/kk .

Taloyhtiö on uusi, hoitovastikkeet on yleensä laskettu rakentamisaikana ja niissä on uudiskohteissa yleensä nousupaineita. Itse en ainakaan haluaisi laskea mitä tuo vastike todella tulee maksamaan jos kaikki muut 50 asuntoa taloyhtiössä ovat myymättä ja jos joudut ottamaan vastuullesi muiden kuluja.

Pointtini lähinnä oli se, että en ymmärrä mikä näiden asuntojen kohderyhmä on tällä hintatasolla ja tässä korkomarkkinassa. Tarjonta ei tunnu vastaavan kysyntää.

3 tykkäystä

Vastikkeet tulee uusia asuntoja markkinoitaessa laskea (arvioida) rakentamisvuotta seuraavan tilikauden tasoon. Eli ei niissä pitäisi yleensä valtavia nousupaineita olla, toki menneen vuoden inflaatio on ollut poikkeuksellista.

Ja jos asuntoja on myymättä, vastaa myyjä myymättömien asuntojen vastikkeista. Tietysti jos myyjänä on joku nakkikioski, joka menee nurin, niin silloin tilanne on toki eri ja todennäköisesti katastrofi on näköpiirissä.

Rakennuskustannusindeksi nousi aikavälillä 1/20 - 12/21 9,5 % ja aikavälillä 1/20 - 12/22 15,3 %, eli valtaosa uusien rakennusten hinnannoususta selittyy rakennuskustannuksilla (ja maapohjan hinnannousulla). Gryndikohteen katteiden veikkaisin olevan 20 %:n hujakoilla (molemmin puolin), mutta isoilla toimijoilla on aika suuret kiinteät kulut, joten mitään kullan vuolemista se ei ole noillakaan katteilla. 10 % katteella ei käytännössä kannata gryndiä tehdä.

8 tykkäystä