Noihin yritysosto- yms. järjestelyihin viitaten, voisi ajatella, että omistajasuvut Ehrnroothit, Herlinit ja Pentit ovat kokeneet niin monia suhdanteita, etteivät vähästä hätkähdä. Eikö lisäksi kilpailuviranomaiset voisi tulla esteeksi, jos joku isompi toimija yrittäisi ostaa YIT:n.

Itse pidän osakeantia todennäköisimpänä vaihtoehtona, jos pakkorakoon ajaudutaan rahoituksen ja taseen suhteen. Itse en tässä tilanteessa halua mukana olla, vaikka markkinan elpyessä odotettua nopeammin, tämä voi olla todella tuottoisa sijoituskohde.

Joo tuota luokkaa varmaankin on, toki lopullinen kate selviää aina vasta kun muutos ym nopeat takuukorjaukset tehty. Vaikeita päätöksiä kyllä johdolla sen suhteen lähdetäänkö antamaan suurempaa alennusta vai onko parempi vain odottaa ja luottaa inflaation ja ajan tuoman kysynnän hoitavan homman.

Ei YIT ihan loputtomiin voi odotella ja “antaa ajan tehdä tehtäväänsä”, kun iso kasa lainoja on erääntymässä.

“YIT on jollain tavalla pakkoraossa ja tarvitsee rahoitusta, sillä yhtiöllä erääntyy tänä vuonna 150 miljoonan euron edestä lainoja maksettavaksi. Yhtiön kassassa oli ensimmäisen vuosineljänneksen päätyttyä rahaa 75 miljoonaa euroa.”

Lainaakin tietty voisi vielä nostaa (jos asuntojen, Triplan tms. myynnistä ei saa apua), mutta tulee velkaantumisessakin vielä raja vastaan…

“Myyntien puolesta puhuisi sekin, että vaikka yhtiöllä oli maaliskuun lopussa myönnettyjä, mutta käyttämättömiä lainoja 332 miljoonan euron arvosta, lainojen käyttöönotto nostaisi YIT:n velkamäärää entisestään, sillä YIT:llä oli Koposen mukaan korollista nettovelkaa ensimmäisen neljänneksen lopussa jo 791 miljoonaa euroa. Velkamäärä on noussut vuodessa rajusti. Vuoden 2022 ensimmäisen kvartaalin päätyttyä velkaa oli 338 miljoonaa euroa. Velkaantumisaste nousi samalla vertailukaudella 41 prosentista 95 prosenttiin.”

Lisäksi maaliskuussa 2024 erääntyy myös tuo 100m€ jvk mitä epäonnistuneesti yritettiin rullata eteenpäin uudella jvk:lla. Seuraavan 10kk aikana pitää siis jostain repiä 250m€ lainojen takaisinmaksuun, pakkoraossa todella ollaan.

Jvk-markkinan ollessa kiinni pankkilaina olisi lienee ainoa lisälainoituksen vaihtoehto, jos nyt pääomistajat ei halua lähteä imemään omiaan pois rahoittamalla itse hybridilainaa tms järkyttävän kovaan hintaan, mitä pidän kyllä ihan mahdollisena. Pankkien silmissäkin lisälainoittaminen voi näyttäytyä varsin ongelmalliselta, kun tase pullottaa velkaa ja rahavirta juoksee väärään suuntaan. Toki kuten on mainittu, niin onhan siellä se 300m€ limiitti vielä olemassa, joka on käytettävissä jos ei jouduta myymään tappiolla ja laukaisemaan kovenantteja.

Osarin webcastissa johto toi oikein erikseen esille sitä miten taseessa on ~2 mrd€ edestä konkreettista omaisuutta ja aitoja rahoituslainoja on vain murto-osa siihen verrattuna. “Taloustilanteemme on hyvin vahva”. Tähän ihan jokainen järkevä rahoittaja vastaa, että myykää sitten sitä tasetta pienemmäksi, ettehän te mitään kallista velkarahaa tarvitse jos taseen arvostus on tässä tilanteessa edes sinne päin kohdillaan.

Eiköhän tässä osakeanti nähdä. Nyt vain yritetään saada edes jotain myytyä järkevään hintaan, jotta ei olla aivan täysin pakkoraossa jolloin antia ei tarvitsisi tehdä pilkkahintaan.

Menee hiukan ohi ketjun aiheen, mutta en minä itse ainakaan oikein missään skenaariossa näe, että YIT tästä nurin keikahtaisi mikä käytännössä olisi ainoa skenaario jossa rakennustyömaat jäisi kesken. Kyllä yhtiö tavalla tai toisella rahoitusta saa. Osakkeenomistaja voi menettää ison osan rahoistaan, mutta lähes varmasti asunnonostajat saa kyllä omansa.

YIT:llä on potentiaalia vapauttaa noin 400 miljoonaa euroa pääomia vuoden 2024 loppuun mennessä. Mainittuun potentiaaliin ei ole huomioitu vaihto-omaisuutta, kuten omaperusteisia hankkeita, myymättömiä asuntoa tai tontteja.

Arviointi kattaa omaisuuseriä ja toimintoja, kuten YIT:n tuulivoiman hankekehitysportfolion, infra-liiketoiminnot Ruotsissa ja tietyt investoinnit, mukaan lukien YIT:n omistusosuus Tripla Mall Ky:ssä.

”Parantaa pääoman tehokkuutta”.

Nauttiiko joku rahoitusalalla näistä kiertoilmauksista vai miksi nämä sinänsä yksinkertaiset asiat (”persaukinen yhtiö myy rönsyt”) muotoillaan elämälle vieraalla tavalla?

Sivusilmällä seurannut YIT Group putoavaa osake hintaa. Tiedossa on että rahaa on kiinni ja paljon YITllä uudiskohteiden myymättä jääneistä asunnoisssa. Korot nouset ja myynti sakkaa.

Mutta 2.16€ hinta pistää miettimään että olisiko tässä osake pitkään salkkuun? Toki useammat asiantuntijat on tiputtanut osakkeen Top listoiltaan.

Markkinatilanne on heikko ja toki totuuden nimissä on sanottava ettei yhtiön oma suorittaminen ole ollut parasta mahdollista. Rahoituksen suhteen on ratkaistavia asioita, sillä velkaa on paljon. Mutta ei omavaraisuusaste nyt ihan mahdottoman huono ole, ja itse arvioin että yhtiö on kuitenkin kotimaan paras rakentaja.

Haasteita riittää, ja ei ole ollenkaan varmaa että pohjat olisi nähty. Kuitenkin monissa arvioissa markkinatilanne alkaisi helpottaa H2/23. Teknisesti päivätason trendi on muuten noussut nousevaksi.

Ainiin, onneksi Venäjältä sentään saatiin hieman rahaa ulos.

@ollikohan, en ole laisinkaan erimieltä siitä mitä alle kirjoitit

Ratkaisevaa tulee olemaan se selvitäänkö tämän kuopan yli ilman oman pääoman keräämistä osakeannilla ja ilman erittäin kalliita muita rahoitusjärjestelyjä. On ihan mahdollista että selvitään, jolloin osake on muutamassa vuodessa 4€ tai yli, jos ei selvitä niin sitten voi olla ettei tähän ~2€ palata enää koskaan. Rahoitustarpeet mahdollisten ongelmien iskiessä ovat niin suuret, että esimerkiksi osakeannilla voitaisiin joutua painamaan uusia osakkeita tosi paljon.

Itse olin melko varma pitkään, että YIT tästä kyllä yli menee ilman isoja osumia, mutta nyt kassaongelmat vaikuttavat pelottavan todennäköisiltä vaikka eivät toki mitenkään varmoilta.

Se on tietysti suhteellista mikä on mahdottoman huono omavaraisuusaste, minun silmään tilanne YITllä on jo varsin huolestuttava.

Rakentajana YIT on laadukas siitä olen samoilla linjoilla, mutta kyllä YIT on mokannut isosti taseen-/riskienhallintansa jo pitkältä viime vuoden puolelta lähtien, kuten olen aikaisemminkin täällä kirjoitellut. Muilla rakennuttajilla oli jo vuodenvaihteessa normaalia vähemmän myymättömiä asuntoja taseessa, YIT:llä puolestaan moninkertaisesti normaalia enemmän. Ja samaan aikaan isojen lainojen erääntymiset ovat juosseet kovaa vauhtia syliin ilman että tähänkään on reagoitu. Nyt sitten epäonnistuttiin jvk:n laskemisessa liikkeelle ja seuraavan 9kk aikana pitäisi repiä 250m€ riihikuivaa pelkästään lainojen takaisinmaksuun, samaan aikaan rakenteilla olevat asunnot imevät lisää kassavirtaa sisäänsä niin kauan kuin kauppa ei käy.

Tänään julkistettu 400m€ pääomien vapautus on aikalailla pakko saada isolta osin maaliin tämän vuoden aikana. Tuulivoimaportfoliolle löytyy varmasti ottajia jonoksi asti (sen arvoa on tosin aika vaikea arvioida kun hankkeet pääosin niin alkumetreillä), kaikki muu myynnissä oleva on joko laadultaan heikkoa liiketoimintaa (Ruotsin infra) tai sellaista jonka myymiseen on nyt aikalailla kaikista huonoin hetki (Tripla ja muut taseen sijoitukset).

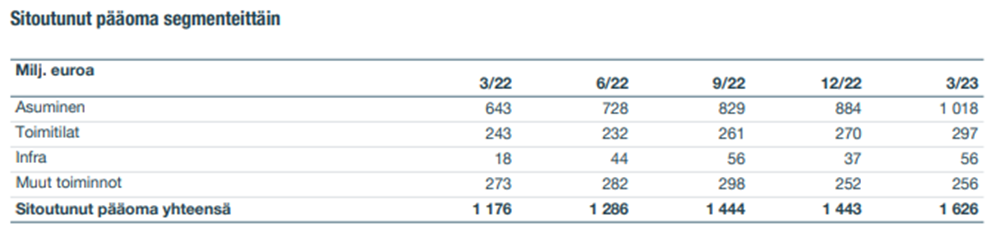

YIT oikaisee taloudellisia tietoja vuodelta 2022 ja vuoden 2023 ensimmäiseltä neljännekseltä organisaatiorakenteen muutoksen seurauksena, ja antaa lisätietoja Infra-segmentistä

Laadukasta rakentamista YIT on minustakin harrastanut pitkään. Prosessi, muutokset ja takuu korjaukset toimii jos vertaa mitenkä alalla noin yleensä toimitaan.

Tuohon tuulivoima segmenttiin olisi YIT helppo panostaa ja uskon että kumppanuus sopimuksilla puistojen rakentaminen voisi olla hyvinkin tuottoisaa bisnestä. Onko tästä tietoa että onko tämä liiketoiminta YITn intressissä isommin?

YITn strategiana on ollut hoitaa tuulipuiston kaavoitus ja luvitus ja sen jälkeen myydä rakennusvalmiina eteenpäin. Puistojen varsinainen rakentaminen ei siis ole YITlle homman pihvi. Oikein järkevä strategia sinänsä, YITllä on osaamista kuntien ja kaupunkien kaavoitusprosesseista ja oikeiden narujen vetelystä, se on iso osa sekä omaperustaisen rakentamisen että tuulivoimaluvituksen ydintarpeista.

Jos nyt putkessa olevat hankkeet myydään niin tuskinpa lähtevät uutta putkea rakentamaan ainakaan pikaisesti. Nämä on vuosikausien prosesseja, kun yksittäisen puiston luvitus aloitetaan, kestää hyvin 5-10 vuotta ennenkuin se päästään rahastamaan, ja osa hankkeista tietysti kaatuu siinä matkalla. Hillotolppa nykyisessäkin putkessa YITllä on vasta useiden vuosien päässä, prosessit ovat pääosin niin alkuvaiheessa, joten jos niistä nyt luovutaan niin eiköhän tämä bisnes ollut YITn osalta sitten tässä.

YIT:llä on lukuisia tuulivoimahankkeita, ja toteutuneita irtautumisia.

Päivän tiedote saattaa tarkoittaa että hankeportfolio myydään osittain keskeneräisempänä kuin mitä normaalista.

Ruotsin infra ja Tripla ovat aika selkeitä juttuja, mutta ajoituksellisesti haastavia.

Toisen tiedotteen mukaan Ruotsin infra 2022 liikevaihto 110meur, liikevoitto -13 meur. Ei siis hyvin ole mennyt, jos ns ‘aikaisemmat heikkokatteiset hankkeet’ ovat yhä putken täyte.

Tripla-investointien arvoa painaa kiinteistösektorin kurimus, ts korot.

Mutta yhteensä näistä kuitenkin arvioitiin saatavan se 400 meur, joilla kuitataan erääntyviä bondeja (bondin uusinta ei mennyt kaupaksi) ja muita rahoitustarpeita kuten myymättömiä asuntoja.

Ei ehkä optimaalista, mutta antia yritetään välttää, tai ainakin myöhentää / pienentää. Toivottavasti asuntokauppa alkaa vetämään…

Yaps, ostajana toimi YIT:n yhteisyrityksen vuokra-asuntoportfolio ja osapuolet ovat näin ollen varsin ymmärrettävästi sopineet, jottei kauppahintaa tai muita yksityiskohtia julkisteta…

Toteutettu transaktio parantaa yhtiön likviditeettiä hetkellisesti, mutta loppuvuotta kohden valmistuva asuntokanta (H2/2023 valmistuu arviolta 1000 asuntoa) ylläpitää edelleen korkeahkoa pääomittamiseen liittyvää riskiprofiilia, markkinatilanteen säilyessä nykyisellään…

(=nykyinen hallitus ajaa leikkauslistoillaan näillä näkymin markkinan todella syvään taantumaan)

…Ensi vuoden osalta Suomessa valmistumisten määrä tulee tosin jo onneksi jäämään erittäin alhaiseksi ja nykyisellä rakenteilla olevalla kannalla määrä olisi hyvinkin pitkälti nykytiedon valossa ainoastaan 329 kpl…

Ihmettelinkin kun myynnistä tipahtanut Helsingissä 50 ja maanlaajuisesti 186 kämppää viikossa. Mutta hyvä juttu joka tapauksessa, n. 8% kaikista myynnissä olevista kämpistä ja 10% Helsingin asunnoista.