Aikavälillä 20.6. - 30.6. YIT:llä Suomessa myynnissä olevien asuntojen velattomat myyntihinnat laskivat yhteensä ~61m€, tuon ilmoitetun blokkikaupan lisäksi samassa ajassa on myyty nettona vain kolme muuta asuntoa, eli tässä oli mitä ilmeisimmin noin 60m€ kaupasta kyse velattomilla listahinnoilla katsottuna.

Kassavirran kannalta oleellista on kuitenkin myyntihinnat eikä velattomat hinnat (yhtiölainojen osuus kun on virrannut YIT:lle jo rakennusaikana). Myyntihinnat samana aikajaksona laskivat ~21m€, mistä tietysti pitää vähentää vielä alennukset. Mielestäni on ihan selvää, että ei tässä markkinatilanteessa kukaan järjellinen rahaston/sijoitusyhtiön (jotka noissa YIT:n yhteisyrityksissä käyttävät päätäntävaltaa) salkunhoitaja alle 15% alennuksilla osta yhtä mitään, etenkään YIT:ltä jonka listahinnat ovat lähtökohtaisesti hyvin korkeita. Karkeasti tästä tulee siis YIT:n kassaan luokkaa 10m€:n ruiske, nähdäkseni todennäköisesti jopa vähemmän eikä missään nimessä ainakaan merkittävästi enempää.

Tavallaan positiivista toki, että YIT antaa näitä alennuksia nyt osittain itselleen ja pitkällä aikavälillä saanee ne takaisin arvonnousuna, mutta ei näillä puljauksilla kassaongelmaa oikein ratkaista.

Onko muille osunut silmään että nihdin portissa ja nihdin tornissa ei ole yhtiölainaa ollenkaan? Iso osa yit:n kalleimmista kämpistä on näissä taloissa ja myymättömiä taitaa olla 45+28 asuntoa tällä hetkellä. Jos keskihinnan arvioi esim. 650.000€, näistä tulee 47M€ potti joka on kaikki omaa rahaa kiinni (toki miinus kate).

Mikäköhän taustalla että ei yhtiölainaa, en muista nähneeni vastaavaa yit:ltä.

Juu on osunut silmään. Yksi moka lisää YIT:n toiminnassa kun aloittivat Nihdin Tornin rakentamisen tämän vuoden helmikuussa, kun kassaan liittyvät riskit olisi pitänyt kyllä yhtiöllä olla jo varsin hyvin tiedossa. Nyt sitten kassa vuotaa kovasti väärään suuntaan rakentamisen edetessä kun vain yksi asunto on myyty.

Tarkalleen Nihdin Portin ja Tornin myymättömien asuntojen listahinnat on yhteensä 59,9m€, tosi arvokkaita kämppiä joille tässä markkinassa on oletettavasti äärimmäisen hankalaa löytää ostajaa (ostajakandidaattien määrä joilla edes teoriassa on varaa korkoihin ja lyhennyksiin on pienentynyt murto-osaan korkojen nousun seurauksena). Näiden lisäksi YIT:llä rakenteilla olevista/valmiista taloista vain Ruka Chalets III on yhtiölainaton, eli poikkeuksellinen tämä taloyhtiö kyllä on.

Laitetaas nyt samalla kertaa oma kirjanpito nähtäväksi Q2:n lopun tilanteesta. YIT:llä oli nettisivujensa mukaan myymättä 30.6.2023:

Suomessa 1564 asuntoa joista 611 valmiita (Q1 lopussa 1868 / 582)

CEE-maissa 1453 asuntoa joista 132 valmiita (Q1 lopussa 1385 / 165)

Suomessa ei taidettu aloittaa yhtäkään kuluttajakohdetta ja CEE-maissa aloitettiin noin 200 asunnon rakentaminen Q2:n aikana (nämä eivät ole eksakteja lukuja kun seurantaa ei ole aivan kvartaalin alusta lähtien). Joka tapauksessa todella vähän uusia asuntoja aloitettiin kuluttajille rakentamaan. Mahdollisista sijoittajakohteiden aloituksista näemme sitten vasta osarissa.

Tosi hiljaista on kauppa ollut läpi Q2:n. Tuo 190 asunnon yhteisyrityksen blokkikauppa vastaa melkein puolesta koko kvartaalin aikana myydyistä kuluttajakohteiden asunnoista, pientäkään vetoapua ei siis markkinoilta ole vielä nähtävissä kassaongelman ratkaisemiseksi.

Asia ei ole niin suoraviivainen. Mikäli tuote kuuluu laadukkaimpaan ja kalleimpaan hintaluokkaan ei siihen lamat vaikuta ja kilpailutilanne riippuu tarjonnasta eikä kysynnästä. Usein luxus tuotemerkit tekevät kovimmat myyntinsä laman aikana, ylimpään tulodesiiliin ei lamat vaikuta juuri lainkaan.

Esim jos alueelle aikaisemmin valmistui 200 korkean hintaluokan asuntokohdetta ja potentiaalisia ostajia oli 200, nyt on muut rakentajat ovat lyöneet hihnat kiinni ja niitä valmistuu vain 30 ja ostajia on vielä 100, niin hintataso ja kysyntä on huipputasolla ja investointi poikkeuksellisen kannattava rakentajalle.

Valitettavasti tosiaan noista ehkä ylimmän kerroksen asunnot voi mennä siihen luksuskategoriaan, jossa hinnoittelu on vapaampaa ja asunto lopulta menee hinnasta riippumatta mutta ne myydään yleensä vasta valmiina. Muutoin kuin ylimmän kerroksen osalta hinnat vaikuttaa ihmeellisen kovilta, eli n. 15-20% kun ottaa pois niin alkaa olla kilpailukykyistä. Ei nihdistä voi pyytää selkeästi korkeampaa hintaa kuin mitä töölössä pyydetään.

YIT ja Siilinjärven kunta ovat sopineet kahden koulun rakentamisesta ja ylläpidosta elinkaarimallilla. YIT vastaa hankkeiden suunnittelusta, toteuttamisesta ja 20 vuoden palvelujaksosta, joka sisältää myös vastuun kiinteistöjen optimaalisesta energiankulutuksesta. Sopimusten kokonaisarvo YIT:lle on noin 73 miljoonaa euroa ja sopimus kirjataan vuoden kolmannen neljänneksen tilauskantaan.

Hankkeeseen kuuluu Ahmon koulukeskus, jonne toteutetaan tilat yläkoululle ja lukiolle, sekä Siilinlahden koulu, jonne toteutetaan tilat alakoululle. Kiinteistöjen pinta-ala on yhteensä lähes 18 000 bruttoneliömetriä ja tilat palvelevat noin 1 260 oppilasta. RTS-ympäristöluokituksessa kohteille tavoitellaan neljää tähteä. Rakennustyöt aloitetaan vuoden 2023 aikana ja koulujen on määrä valmistua vaiheittain vuosien 2025–2027 aikana.

YIT ja liettualainen kiinteistökehitys- ja sijoitusyhtiö SBA Urban ovat allekirjoittaneet pääurakkasopimuksen Urban HUB Vilnius -nimisen toimisto-, myymälä- ja varastokiinteistön rakentamisesta Liettuan pääkaupunkiin Vilnaan. Sopimuksen arvo on noin 23 miljoonaa euroa, ja se kirjataan vuoden 2023 kolmannen neljänneksen tilauskantaan. Rakentaminen aloitetaan heinäkuussa ja kohteen on määrä valmistua vuoden 2024 puolivälissä

Yhtiölainan voi katsoa jo kohta ostopäätökseen vaikuttavaksi riskiksi noissa kalleimmissa asunnoissa. Tuolla voi ainakin yrittää erottua markkinoilta. RS-lainahan on taloyhtiön nimissä, ja myös myymättömän asunnon kohdalla sen velvoitteista vastaa osakkeen omistaja eli YIT. Eli ei se tilanne kauheasti sitten kai lopulta eroa suuremman yhtiön kohdalla ottaako lainan suoraa vai välillisesti itselle.

(Käsittääkseni nuo ei ole mitään vuokrataloja, joihin pitäisi saada houkuteltua asuntosijoittajia, joille yhtiölaina on elinehto)

YIT julkaisi uuden segmenttirakenteensa mukaiset vertailukauden tiedot ja olemme muuttaneet ennusteemme vastaamaan uutta raportointirakennetta. Asuntomarkkina on ensi viikolla 1.8.2023 julkaistavan Q2-raportin mielenkiinnon kohde. Tilanne ei ole kehittynyt odotetusti, mikä myös laittaa paineita ohjeistukselle. Näkymien ja tuloksen lisäksi seuraamme erityisesti yhtiön kassavirran sekä taloudellisen tilanteen kehitystä.

Kävimme vaimon kanssa katsomassa yhtä YIT:n kohdetta pari päivää sitten. Tuli yllätyksenä, että myyjä ihan suoraan sanoi, että tehkää vaan tarjous, neuvotteluvaraa löytyy. Esim Bonavalla tilanne oli ihan toinen, hinnoista ei neuvotella uudiskohteissa (myyjän mukaan). Kyseessä reilun miljoonan kerrostaloasunto yhtiöstä jossa on vielä paljon myymättä.

.

Asuntomarkkinoiden haastavat ajat ovat vaikuttaneet YIT:n kehitykseen, ja yhtiön osakekurssi on laskenut selvästi. Kuuntele videolta analyytikko Juho Saarisen ajatuksia yhtiön tämänhetkisestä tilanteesta.

YIT on allekirjoittanut sopimuksen Workery+ coworking -liiketoimintojen myynnistä WL Finland Oy:lle, joka on osa Worklandia. Virosta lähtöisin oleva Workland on Baltian johtava työtiloja palveluineen ja coworking-ratkaisuja tarjoava yritys. Kauppa koskee pääkaupunkiseudun Workery+ liiketoimintoja Esplanadilla, Keilaniemessä ja Teurastamolla. Kaupan myötä seitsemän Workery+ työntekijää siirtyy Worklandin palvelukseen. Osapuolet ovat sopineet, ettei kaupan arvoa tai sen ehtoja julkisteta.

Kiitoksia @Olli_Koponen tuloslivestä - ja laitetaan tulostiedote myös tänne.

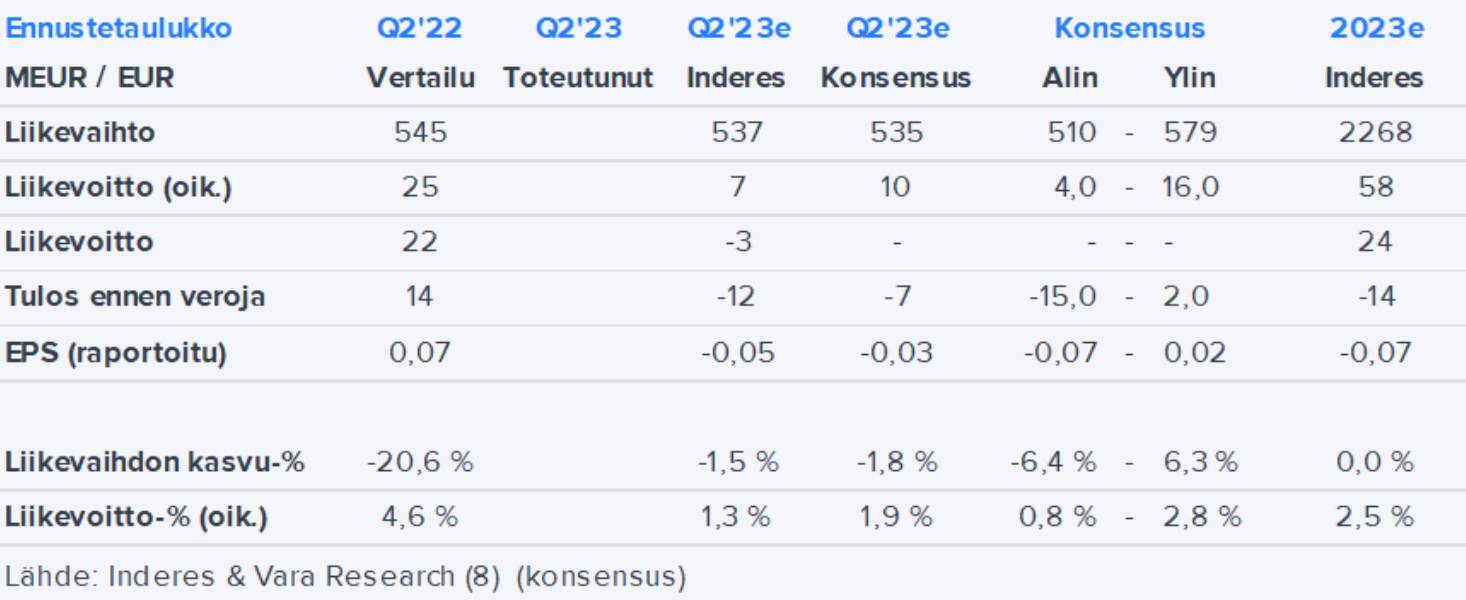

Torjuntavoitto, eli odotuksia hieman parempi liikevoitto (oik.) ja liikevaihto, vaikeassa markkinassa.

Teknisesti osake teki tulosta ennen viime viikolla korkeamman päivätason huipun (HH), ja nyt vaikuttaisi että perään tulisi korkeampi pohja (HL). Tässä voisi olla aineksia helpotusnousulle.

Ruutanastrategialla saatiin näköjään edelleen pidettyä tulosrivit siedettävän näköisinä. Samaan aikaan kuitenkin:

Nettovelka kasvoi edelleen uusiin ennätyslukemiin huolimatta positiivisesta liiketoiminnan kassavirrasta

Yhtiö on joutunut ensimmäistä kertaa koskaan(?) turvautumaan 300m€ valmiusluottolimiittiin josta nostettu nyt 45m€

Yhtiö on myynyt Q2:n aikana 11 tonttia myynti- ja takaisinvuokrausjärjestelyin. Tämä sinänsä voisi olla ihan normaaliakin liiketoimintaa, mutta juuri viime osarin webcastissa CFO sanoi että tonttien myynti on yksi työkalu pakissa, mutta prioriteetiltaan alhainen sellainen. Ennen tonttien myyntiä on kuulemma paljon muuta mitä voi tehdä, nyt niitä tontteja on kuitenkin alettu jo myymään.

Tulosluvut näyttävät siedettäviltä niin kauan kuin tavaraa pidetään velalla taseessa eikä myydä ulos markkinahintaan. Myymisen pakko tulee kuitenkin päiväpäivältä lähemmäs niin kauan kuin asuntoja tai muuta omaisuutta ei saada kunnolla liikkeelle.

Rahoitukseen liittyviin riskeihin osari ei näyttäisikään antaneen mitään uutta positiivista tietoa. Tai no se on toki jossain määrin positiivista, että CEE maissa on pystytty aloittamaan 522 asunnon rakentaminen. Toisaalta pakkohan sitä jotain on jossain rakentaa jotta organisaatiolle on tekemistä. Ensi vuonna valmistuvat asuntomäärät jäävät joka tapauksessa hyvin alhaisiksi, osa noista Q2:n aikanakin aloitetuista asunnoista valmistuu vasta 2025.

YIT ennustaa, että asuntokauppa vilkastuu loppuvuodesta. Itse vähän epäilen tätä, koska korot eivät lähde nopeaan laskuun vielä tämän vuoden aikana.

Vuoden sisällä YIT:llä erääntyy merkittävä määrä velkoja eivätkä rahavarat ja limiitit riitä kattamaan näitä. Bondit eivät mene kaupaksi. Näkisin, että YIT joutuu lähes varmasti joko pakkomyymään asuntoja isoilla alennuksilla tai tekemään osakeannin, jotta se selviää veloista.

“Asuntomarkkinoiden kehitykseen liittyy edelleen merkittäviä epävarmuuksia. Vaikka kysyntä tietyillä itäisen Keski-Euroopan markkinoilla on parantunut, Suomen markkinoilla ei ole vielä näkynyt selviä merkkejä elpymisestä, ja epävarmuus kyseisellä markkinalla on edelleen hyvin suurta. Alan arvioiden mukaan uusien asuntoaloitusten odotetaan tänä vuonna laskevan Suomen markkinalla alhaisimmalle tasolla vuosiin, ja jäävän selvästi alle arvioidun pitkän aikavälin kysynnän. Tällaisella skenaariolla voi olla vakavia vaikutuksia koko toimialalle”

@Olli_Koponen on antanut omat kommenttinsa aamun tuloksesta.

YIT julkisti tiistaina odotuksia paremman Q2-raportin. Liikevaihto nousi hieman vertailukaudesta, mutta tulos laski selvästi heikomman asuntomarkkinan seurauksena. Sekä liikevaihto että tulos kuitenkin olivat hieman odotuksia parempia. Liiketoiminnan rahavirta oli myös hieman positiivinen Q2:lla, mutta huolet taseaseman kestävyydestä valtavan velkataakan ja limiittinostojen vuoksi ovat edelleen koholla. Näkymät eivät ole asuntomarkkinoille merkittävästi piristyneet ja myymättömien asuntojen määrä on edelleen korkealla (730 vs 747 Q1’23). Raportti tarjosi paljon parjatulle yhtiölle hieman työrauhaa, mutta toimia pääomien vapauttamiseksi on edelleen jatkettava, jotta tilanne oikenisi.