Suomen tieverkosto ja muu infra rapautuu ja korjausvelka on jo monta miljardia. On vain pakko alkaa sijoittaa korjaamiseen enemmän. YIT on infran vahva rakentaja. Olisiko tässä yksi syy, miksi Ehrnroothit osti hiljan osakkeita kunnon potin?

6 tykkäystä

Tai sitten pitää vain hyväksyä että tämä kansakunta ei kykene ylläpitämään näin laajaa tieverkostoa.

9 tykkäystä

Eikös YIT ole myynyt asfaltointiliiketoiminnan jo pois Peabille? Onhan siinä tieverkostossa toki muutakin hommaa. Siltojen korjauksen osalta Destia taitaa olla kyllä aika hallitsevassa asemassa.

8 tykkäystä

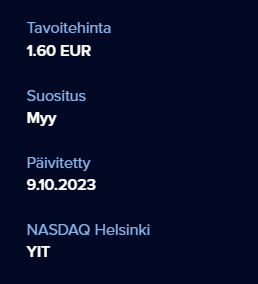

Tavoitehinta saanut päivitystä. Aamukatsauksen kommentteja odotellessa…

12 tykkäystä

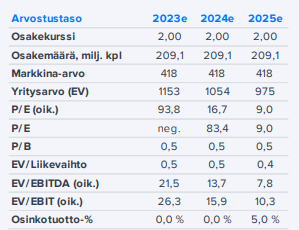

Tulosodotuksia leikattu alas, ja arvostusalaraja asetettu P/E=10.

Koska P/E alittaa P/E=10 tason vasta 5 kvartterin päästä alkavalla tilikaudella (2025), se ei ole vielä relevantti vai mitenhän pitäisi tulkita ![]()

DCF sentään 2,6 EUR

No rumien lukujen tulviessa kurssi voi hyvinkin ottaa lisää runtua.

Onhan tässä huomattu miten kurssit ottavat hittiä ensin toimialaraportista, sitten kilpailijan huonosta tiloksesta, sitten negarista, sitte omasta huonosta tuloksesta, sitten toisesta toimialaraportista.

Joten en toisaalta vierasta ajatusta että 2025 tuloskertoimiin nojaaminen on ennen aikaista.

Lisäksi, ei vielä tiedetä miten ja milloin YIT:lle kertyneet kalliiseen aikaan rakennetut kalliit asunnot menevät kaupaksi, saadaanko myytävinä olevista asseteteista ne rahat mitä kuvitellaan vai tarvitaan, pistetäänkö antia pystyyn ja kurssi rommaa (vrt Finnair, Duell), jen

YIT oli se pörssin varakkain laaturakentaja, jolla oli rahaa aloittaa omaperustaisia uudiskohteita.

Nyt varakkuus näyttää kostautuvan.

Arvostus on ennusteisiimme nähden kallis

YIT:n arvostus nousee tänä vuonna heikon tuloksen myötä korkeaksi ja joudumme turvautumaan epävarmaan tulosparannukseen lähivuosina. Vuosien 2024-2025 arvostukseen (24-25e: oik. EV/EBIT 13x ja P/E 13x) ja hyväksymämme arvostustason alarajaan (EV/EBIT: 10x, P/E: 10x) nähden osakkeessa olisi kuitenkin näiltä tasoilta selvää laskuvaraa (-20 %). Lyhyen aikavälin tuotto-odotus on eri mittareilla heikko ja hahmottamaamme yli syklin arvoon ei voi mielestämme tällä hetkellä nojata, sillä lyhyen aikavälin (ohjeistus) ja pidemmän aikavälin (tase, pääomitus) riskitaso on heikon markkinan myötä noussut

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_yit_q323pre.pdf

13 tykkäystä

Ohessa Juha Variksen twiittiketju YIT:stä.

Varikselta on kysytty kommentteja Kauppalehden juttuun, joten toimialan ja YIT:n ahdinko on jälleen kerran esillä. Ei varmaankaan positiivinen draiveri osakemarkkinoilla, vaikka juttu tuskin varsinaista uutta tarjoakaan - tosin en ole juttua lukenut.

14 tykkäystä

YIT on sopinut Technopoliksen kanssa uuden tutkimusrakennuksen toteuttamisesta Espoon Otaniemeen Teknologian tutkimuskeskus VTT Oy:n käyttöön. Sopimuksen kokonaisarvo YIT:lle on noin 28 miljoonaa euroa ja sopimus kirjataan vuoden viimeisen neljänneksen tilauskantaan.

Innopoli 4:ksi kutsuttu kampuskiinteistö sekä siihen liittyvät ulkoalueet rakennetaan vaiheittain. Nyt toteutettava osuus on kokonaisuuden kolmas vaihe ja se liitetään jo käytössä olevaan kiinteistöön. Urakan laajuus on noin 7 900 bruttoneliömetriä.

Kiinteistöön rakennetaan 8 kerrosta sekä matalampi tutkimushallisiipi. Kohteeseen tulee laboratoriotilaa ja siihen liittyviä toimintoja sekä erityistiloja kuten radiosuojattuja tiloja sekä röntgen- ja puhdastiloja. Niiden myötä rakennukseen tulee merkittävä määrä talotekniikkaa sekä erilaisia järjestelmiä. Vuokrattava huoneistoala on noin 5 700 neliömetriä.

Kiinteistöön tulee aurinkosähköpaneelit, ja nyt toteutettavalle osuudelle haetaan LEED Gold -tason ympäristösertifikaattia. YIT:n osalta työt aloitetaan tammikuussa 2024 ja hankkeen on määrä valmistua loppukesällä 2025.

9 tykkäystä

Toimitilojen segmenttijohtaja vaihtuu Tom Ekmanin työsuhde päättyy tänään 18.10.2023 ja Peter Forssell toimii väliaikaisena johtajana.

5 tykkäystä

Ylihuomenna YITn osarin aika. Nettisivuseurannan mukaan myyntitilanne on ollut seuraava.

| 30.6.2023 | 30.9.2023 | 29.10.2023 | |

|---|---|---|---|

| Myymättömät valmiit | |||

| Suomi | 623 | 730 | 714 |

| CEE | 107 | 252 | 213 |

| Yhteensä | 730 | 982 | 927 |

| Myymättömät rakenteilla olevat | |||

| Suomi | 950 | 748 | 780 |

| CEE | 1545 | 1507 | 1473 |

| Yhteensä | 2495 | 2255 | 2253 |

| Myymättömät yhteensä | |||

| Suomi | 1573 | 1478 | 1494 |

| CEE | 1652 | 1759 | 1686 |

| Yhteensä | 3225 | 3237 | 3180 |

Q3:n aikana aloitettiin noin 300-400 kuluttaja-asunnon rakentaminen, aivan Q2/Q3 vaihteessa aloitettiin yli 300 asuntoa joista osa kirjattiin näköjään Q2:n puolelle vaikka nettisivuilla nämä kaikki tulivat rakenteilla oleviksi vasta Q3 puolella. Ihan eksaktia lukua ei siis saa pihalle Q3 aloituksista.

Joka tapauksessa Q3:llä YIT myi noin 300-400 kuluttaja-asuntoa, edelleen aivan naurettavan vähän. Tällä kertaa ei blokkikauppoja nähty, mutta Maistraatinportin onnistunut irtautuminen kompensoi tämän kassavirrallisesti varmasti enemmänkin kuin kokonaan.

Q4:n aikana valmistuu edelleen todella paljon tällä hetkellä myymättömiä asuntoja, data ei osoita myynnin antavan minkäänlaista helpotusta YIT:n taseongelmiin. Erääntyvät lainat juoksee päivä päivältä lähemmäs, edelleen on siis pelottavan helppo maalata skenaario, jossa tuhotaan omistaja-arvoa pysyvästi keräämällä isoja määriä pääomaa omistajilta tässä tilanteessa.

Lokakuussa aloitettu taas vain yksi uusi kuluttajakohde, Seinäjoen Asemapäällikön 30 asuntoa. Karkkirahoja YIT:n mittakaavassa. Ensi vuoden valmistumisten romahtaminen alkaa olemaan pian lukkoon lyöty, ja tältäkin vuodelta negaririski näyttää käsin kosketeltavalta, ihme on jos Suomen asuntomarkkina marras-joulukuussa ratsastaa apuun piristymisellään.

20 tykkäystä

Ompa hiljaista.

Mitä ajatuksia tulos herätti? Omasta mielestä ihan kelpo tulos. Velkaantumisaste ei nouse, käynnissä oleviin kohteisiin sitoutunut pääoma laskee loppuvuotta ja ensivuotta kohden. Isoja nippukauppoja ei alennusmyynneillä tehty kvartaalin aikana (ilmeisesti Maistraatinportista saatiin “tarpeeksi”). Ohjeistus säilyi ennallaan.

Myymättömät nousi 948 (730). Kyllähän tämä vaatii nyt sen että asuntomarkkina alkaa piristymään.

3 tykkäystä

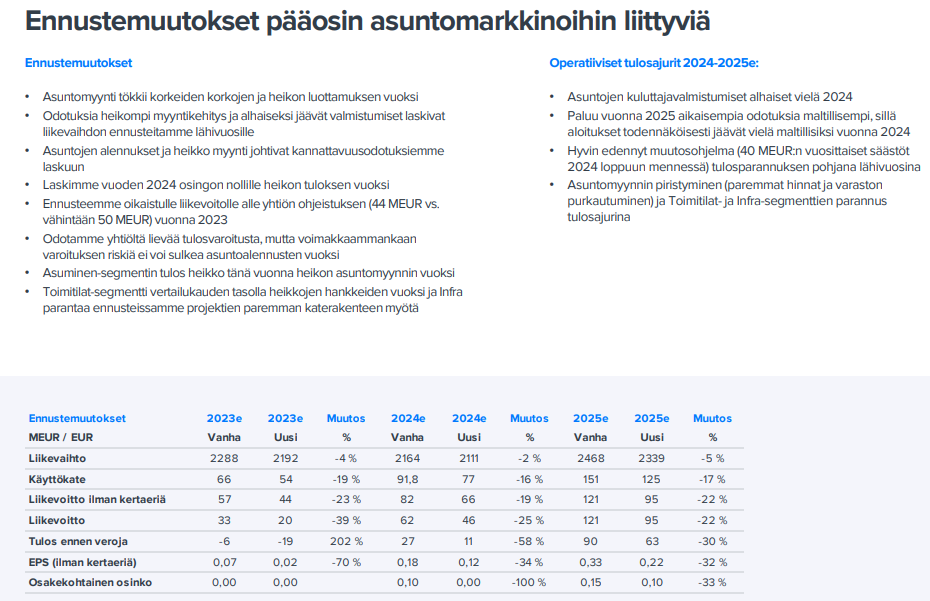

YITn osari ulkona. Kuten arvata saattoi, jäätiin ennusteista.

7 tykkäystä

Näköjään nuo kaikki Q2/Q3 vaihteessa aloitetut hankkeet kirjattiin Q2:lle, aloitukset romahti siis vain 108 tasolle. Muuten nuo YIT:n nettisivujen tiedot näyttävät antavan kyllä oikein hyvän suuruusluokkatiedon tilanteesta, vaikka pientä heittoa raportoituihin lukuihin luonnollisesti onkin.

Osarin osalta jatketaan ruutanastrategialla, liiketulosta pidetään “elossa”, mutta velkoja ei saada alas, liikevoiton alapuolella olevat kulut (rahoituskulut) syövät tuloksen melkein nollaan, ja pahimpana kovenanttina toimiva interest covarege ratio (ICR) jatkaa nopeaa syöksyään.

Luvut osarissa olisivat voineet olla huonompiakin, mielenkiintoista nähdä miten markkina ne sulattaa. Viimeiselle kvartterille jää joka tapauksessa paljon tehtävää, lainoja pitäisi maksaa takaisin 132m€ edestä, tulosta tehdä suhteellisen hyvin ohjeistukseen pääsemiseksi ja ICR:n syöksy saada pysähtymään. Triplan ja/tai tuulivoimaportfolion myyntien tartteisi päästä maaliin. Asuntomarkkina ei apuja näytä antavan, lokakuun toteutuneet myyntimäärät ovat nettisivujen perusteella olleet keskimäärin 20-30% alhaisempia kuin Q3:n aikana.

13 tykkäystä

Inderesin tuloskommentti.

Hyvin muistutetaan, että tuloslukujen lisäksi velkaantuminen ja likviditeetti ovat YIT:n kannalta huomioitava.

Valmistuva asuntokanta syö rahaa kun kauppa ei käy, rahoituksia erääntymässä ja jvk meni aiemmin puihin, liiketoimintojen myynti on nykyisellä korkotasolla ja talousnäkymillä haastavampaa kuin vaikkapa vuosi sitten. Sinänsä en epäile etteikö firma tarvittavia rahoja saa kasaan helpohkosti, mutta parhaan hinnan kaapimiselle ei nyt ole hyvä hetki.

Rahavirta piti taloudellisen tilanteen lähes ennallaan

YIT:n liiketoiminnan rahavirta investointien jälkeen oli -3 MEUR (Q3’22: -149 MEUR) ja parantui selvästi vertailukaudesta. Rahavirtaa paransi nettokäyttöpääoman tehokkuuden parantuminen ja Maistraatinportin kiinteistömyynti. Rahavirtaa rasittivat kuitenkin vielä asuntojen heikko myynti Suomessa ja asuntoihin sitoutunut pääoma sekä kulut. Asuntoja valmistuu vielä roppakaupalla Q4:lle, jonka pitäisi normaalitilanteessa tukea merkittävästi kassavirtaa. Se vaatii kuitenkin vielä myynnin piristymistä.

Kassavirran ja limiittien noston myötä rahavarat olivat 94 MEUR:ssa (Q3’22: 125 MEUR) ja pysyivät suhteellisen vakaana Q2:een nähden. Maksuvalmius on kuitenkin edelleen ohut, kun ottaa lisäksi huomioon, että yhtiön 300 MEUR:n valmiusluottolimiitistä on nostettuna 60 MEUR. Korollista nettovelkaa yhtiöllä on jo 820 MEUR (Q3’22: 590 MEUR) ja velkaantumisaste on noussut 100 %:iin (69 %). Velkavipu nettovelka/oikaistu käyttökate mittarilla on noussut jo 8,7x-tasolle, mikä on erittäin korkea taso.

Velkaantuminen on mielestämme korkealla tasolla ja se vaatii pääomien vapautumista taseesta sekä kassavirran parantumista. Yhtiöllä erääntyy korollista velkaa vuoden 2023 aikana 150 MEUR:lla ja vuoden 2024 Q1:llä yhtiön 100 MEUR:n joukkovelkakirjalaina päätyy maksuun. Asuntojen kimppakaupat ja jopa pakkomyynnit ovat ajankohtaisia, kun samalla YIT toivoo markkinan piristyvän kuluttajien osalta nopeasti. Velkaantuminen ja likviditeettitilanne nostaa tällä hetkellä riskejä YIT:lle ja sijoittajien on myös tämä hyvä huomioida tuloslukujen lisäksi.

12 tykkäystä

Alkaisiko tämän kanssa olemaan pohjat lähellä (edellyttäen ettei lopulta vedetä Lehtoja), kun enää ei huonot uutiset jaksa kurssia laskea ![]()

5 tykkäystä

Kunhan muistaa tämän @Olli_Koponen viimeisimmästä raportista: “Heikko markkina vaikeuttaa velkojen uudelleenrahoitusta ja varojen sekä asuntojen myyntiä, mikä voisi pahimmillaan johtaa alhaisella markkina-arvolla kerättävään osakeantiin tai muuhun

osakkeenomistajille kalliiseen rahoitusratkaisuun.”

15 tykkäystä

Webcastin esitys

Pari poimintaa:

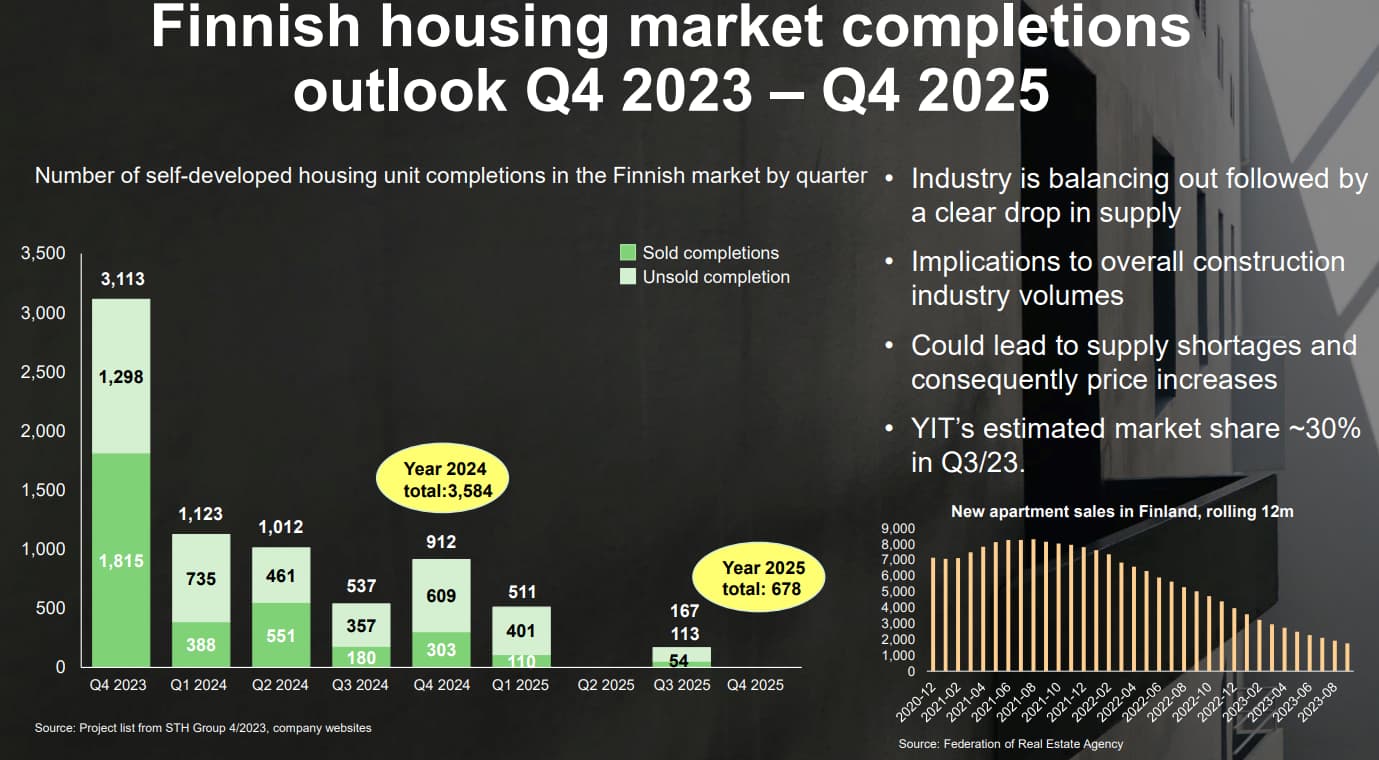

-uusien asuntojen myynti Suomessa on laskenut jo parin vuoden ajan

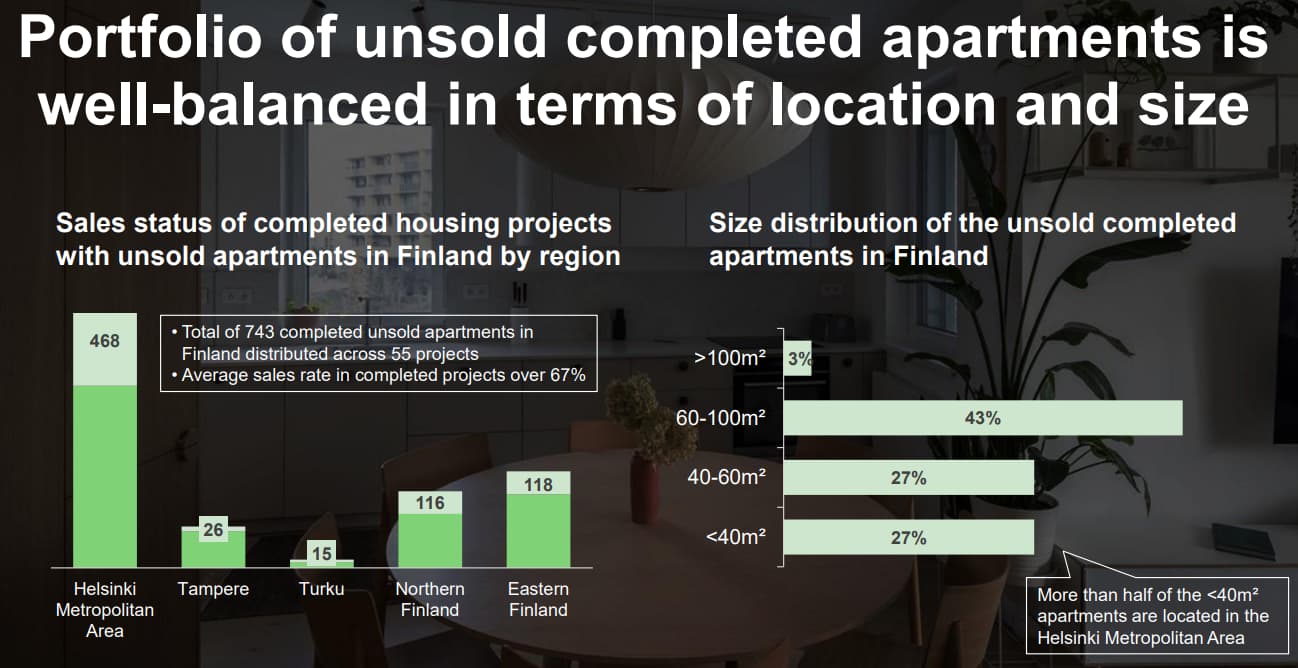

-myymättömiä uusia asuntoja Suomessa 743 kpl

-myymättömiä uusia asuntoja Suomessa putkessa yht 3573 kpl

-4Q23: 1298 kpl

-2024: 2162 kpl

-2025: 113 kpl

-jos peilaa noita määriä huippuhetkiin (n 8000 kpl) niin 6kk varanto, mutta jos peilaa tuoreisiin R12m lukuihin (2000 kpl) niin ilman uusia aloituksia riittoa on 4Q2025 asti… Kuvitellen, että tuo “new apartment sales” ei ole päällekkäinen tuon “sold” kanssa.

-hyvä myös huomata että R12m tulee laskemaan entisestään kun 4Q22 tipahtaa pois ja 4Q23 tulee tilalle.

-YIT:n myymättömien määrä Suomi-asunnoista:

-valmiina:

-myymättömät 948 kpl, ilmeisesti sisältää putkessa olevat 730 kpl,

-toki kukaan ei sano että pakko on uusia asuntoja ostaa, voihan ostaa käytetyn joita markkinoilla myös tarjolla

-toki myös, kukaan ei sano etteikö putken uusia asuntoja voi myydä blokkina vuokra-asuntoihin sijoittavalle. Mutta mihin hintaan, riittääkö vuokralaisia ja milloin.

SUOMI:

YIT:

8 tykkäystä

Ennakoitu korkojen aleneminenko YIT:tä nostaa vai lisäileekö joku suuromistaja omistustaan? Ehrnroothit?

1 tykkäys

Veikkaan eri puolilta tulevia positiivisia uutisia koroista.

2 tykkäystä

Eu inflaatio tippunut roimasti 2.9%:iin. Yit:n markkina-arvo 390 milziä, OPO 900 milziä…

Eiköhän tää taas 2025-2026 tee yli 100 milzin liikevoittoa uudessa noususyklissä. Silloin arvostetaan osake varmaan taas kahteen miljardiin.

1 tykkäys

Osa tuosta on hybridilainaa, joka lasketaan omaksi pääomaksi vaikka on lainaa

Hybridilaina – Wikipedia

Toinen merkittävä osa on myymättömiä asuntoja ja koska ne ovat myymättömiä, eli eivät mene nykyhinnalla kaupaksi niin niiden arvo ei ole niin suuri kuin kirjanpito väittää.

4 tykkäystä