Olen lukenut viimeisen vuoden aikana aika paljon omistajuudesta, varallisuuden pitkäjänteisestä hallinnoinnista sekä perheyhtiöistä.

Yhä useammin olen huomannut haaveilevani, että voisin perustaa perheelleni ikioman Mauri Capital sijoitusyhtiön, jonka varoja hallinnoisimme yhdessä vaimon ja lastemme kanssa, mutta joka aikanaan periytyisi lapsenlapsilleni, heidän lapsilleen ja niin edelleen.

Voisivat sitten sadan vuoden päästä muistella, miten Mauri pitkäjänteisenä jääränä onnistui rakentamaan duunarisukuun tällaisen sijoitusyhtiön, joka nyt tuo turvaa, valinnanmahdollisuuksia ja omistajuuden vastuuta useammalle perheelle. Miksemme voisi perheemme varallisuudelle tehdä myös jotakin hyvää yhteiskuntaan ja rahoittaa vaikka jonkinlaisen säätiön kautta omia kiinnostuksenkohteitamme.

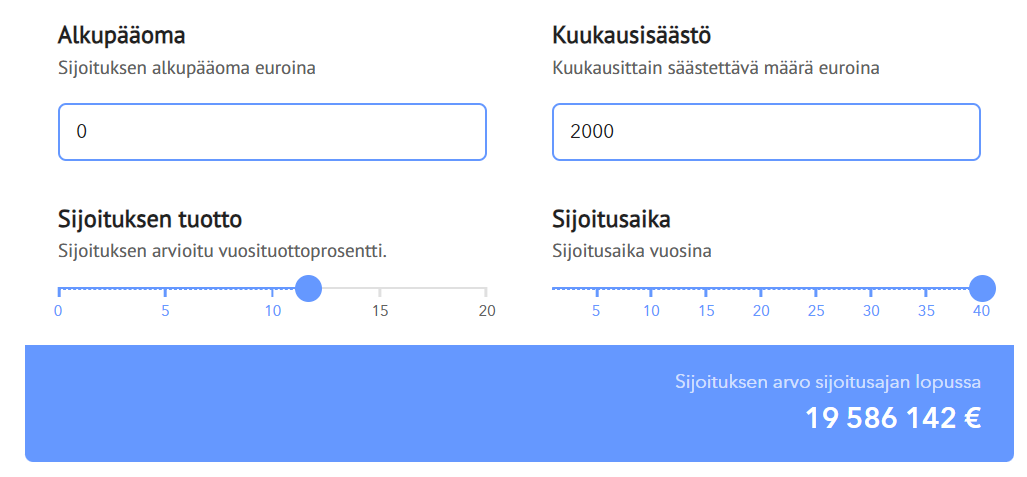

Ylisukupolvisen varallisuuden suurin salaisuus lienee pitkään eläminen. Jos nyt lähtisin nollista, mutta onnistuisin sijoittamaan 2 000 euroa kuukaudessa 12:n prosentin tuotolla 40:n vuoden ajan, niin alkaisi olla jo mitä jakaa jälkipolville.

Todellisuus tulee tietysti olemaan aivan erilainen. Minulla on jo jonkinlainen sijoitusvarallisuus, säästämissummani on kuvan tilannetta heikompi ja tuotot - kuten kaikki tiedämme - vaihtelevat valtavasti. Tuollaisen tuoton tekeminen 40 vuoden ajan olisi jo melkoinen jymyonnistuminen.

Onko täällä muut miettineet tai jopa tehneet jo tämänkaltaisia ratkaisuja? Foorumilla pyörii paljon varakkaita ihmisiä, jotka jopa elävät sijoitustuotoilla, niin miten olette ajatelleet varallisuutta siirtää aikanaan eteenpäin?

Vai onko tämä vain tällaista varhaiskeski-ikäisen perheenisän haaveilua, joka kyllä karisee pois, kun katsoo jälkikasvun kaahailua heidän ehtiessä teini- ja aikuisikään? Mitä jos jälkikasvua ei varallisuus kiinnostakaan? Tai rahasta alkaa tulla tällaisen toiminnan myötä riitaa? Koittaako joku jälkikasvun puolisoista keikata koko varallisuuden kepulikonsteilla tai alanko itse käyttämään varallisuutta vallan välineenä ja pilaan kaikkien välit? Rahalla kun voi onnistua helposti pilaamaan ihmissuhteita.

Entä sitten juridinen puoli. Miten varat on järkevintä siirtää tai kerryttää perheen sijoitusyhtiölle ja minkälaisia oikeuksia kullakin jäsenellä on tai voi olla?

Kaikenlainen keskustelu perheen yhteisistä sijoitusyhtiöistä ja ylisukupolvisista varoista on tässä keskustelussa tervetullutta.