Katselin vielä tuota Zaptecin katsausta ja uusinta presentaatiota.

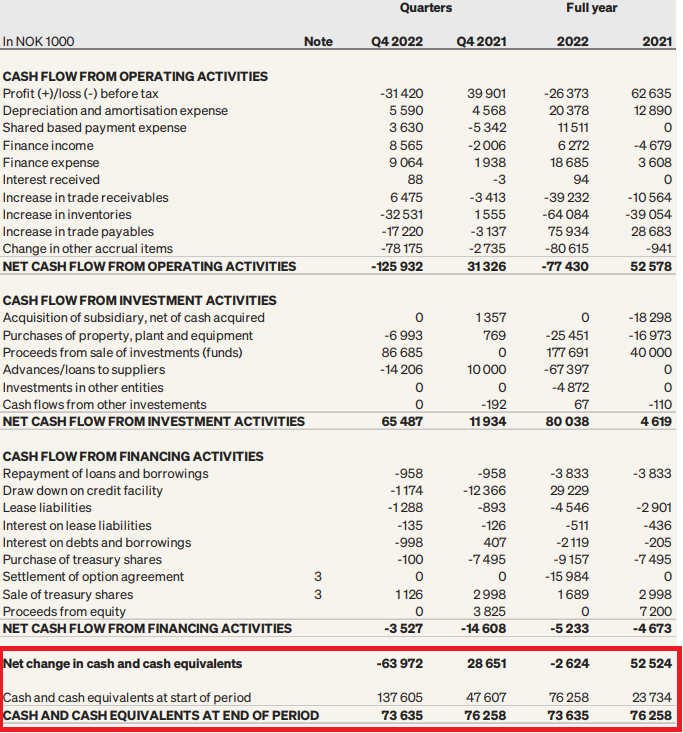

Neloskvartaalilla rahaa paloi 44 miljoonaa Benelux-maiden, Ranskan, Saksan ja Iso-Britannian organisaatioiden rakentamiseen ja markkinointiin. Näistä maista tulee tässä vaiheessa lähinnä kustannuksia, sillä liikevaihto on niissä vielä pientä. Lisäksi päälistalle siirtyminen aiheutti pyöristettynä 14 MNOK kertaluontoiset kulut, yhteensä 58 miljoonaa siis näistä. Uudet maat nielevät vielä pitkään rahaa mm. henkilöstö- ja markkinointikuluina, joten näissä voi mennä vielä 2-3 vuotta, että alkavat tuottaa tulosta viivan alle.

Nyt muuten Zaptecia seuraava analyytikkokin on päivittänyt ennusteensa:

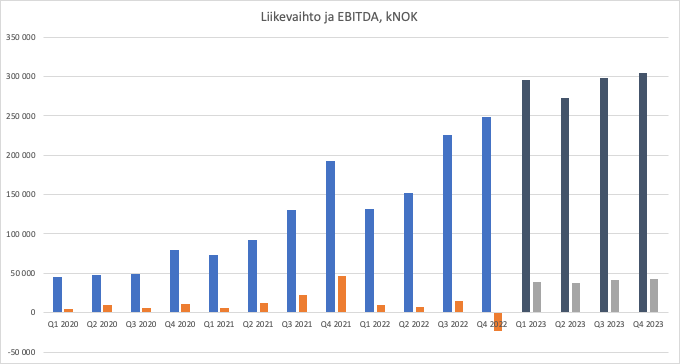

Q1 liikevaihtoennuste on 295 M (vuosi sitten toteuma 132 M) ja koko vuodelle 1 169 M eli kasvua viime vuodesta 54 %. Käyttökate ennuste on vastaavasti 38,3 M (vuosi sitten toteuma 9,1 M) ja koko vuodelle 161 M. EPS-ennuste puolestaan on 0,33 kr Q1:lle ja koko vuodelle 1,39 kr.

Hieman huolestuttavaa on tuo sijoitetun pääoman heikko tuotto. Tietysti näistä ei voi oikein vielä odottaakaan tulosta, mutta kunhan nyt ei panostettaisi suurella rahalla “ilmaan”. Toisaalta Zaptec on myös pystynyt tekemään voitollisia kvartaaleita, mutta hieman synkkiä pilviä kyllä kertyy taivaalle.

Aika optimistinen tuo analyytikko minun mielestäni on kun odottaa jo Q1:lle 0,33 kr EPS:iä  Liikevaihto kyllä voi tuolle tasolle päästäkin huomioiden Q4 ennätyksellinen tilauskanta ja aiemman komponenttipulan vuoksi rästiin jääneet toimitukset. Vuoden 2024 EPS-ennuste on jo 2,04 NOK

Liikevaihto kyllä voi tuolle tasolle päästäkin huomioiden Q4 ennätyksellinen tilauskanta ja aiemman komponenttipulan vuoksi rästiin jääneet toimitukset. Vuoden 2024 EPS-ennuste on jo 2,04 NOK

Enpä yllättyisi, jos EBITDA jäisi 27 MNOK:iin ja EPS nollan tuntumaan.

Liikevaihto:

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

132 177 151 550 226 133 240 049 758 909

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

73 081 92 116 130 962 192 814 488 972

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

44 758 47 207 48 600 79 002 219 755

EPS:

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

-0,092 -0,024 0,046 -0,27 -0,31

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

-0,085 0,051 -0,147 0,424 0,235

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

-0,010 0,16

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

5,5 11,7 22,9 46,8 86,9

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

4,4 9,2 5,5 11,1 29,8