Zaptecin Q1 on takana. Muutamia hajanaisia ajatuksia Q1 tuloksesta:

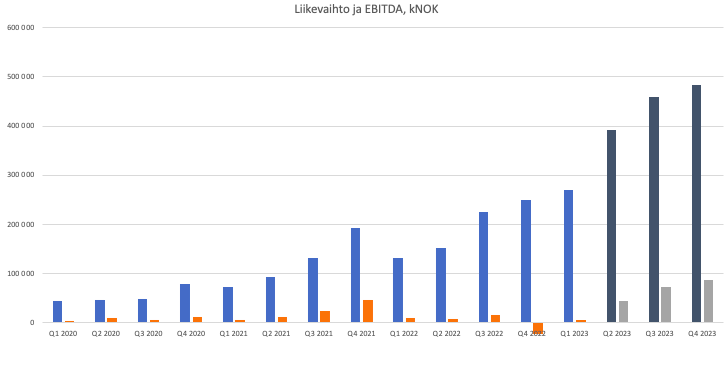

- Liikevaihto kasvoi uuteen ennätykseen (270,9 miljoonaa) ja yli tuplaantui vuodentakaisesta, vaikka tyypillisesti Q1 on kausivaihtelusta johtuen hiljaisin.

- Kannattavuus on yhä heikolla tasolla, EBITDA 4,6 miljoonaa

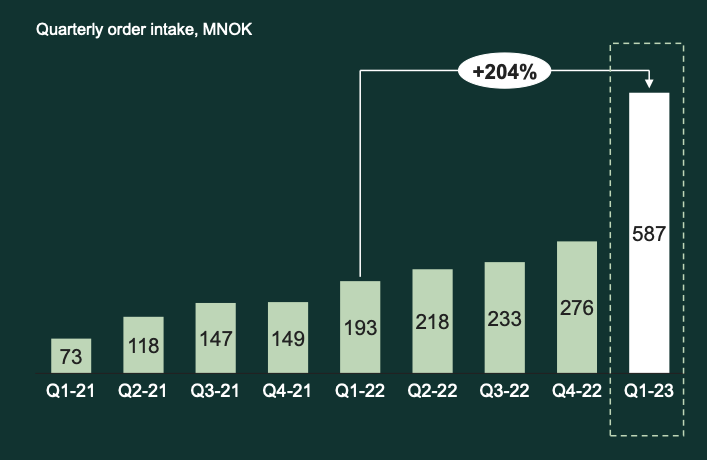

- Tilauskertymä ottanut myös harppauksia eteenpäin, jonka pitäisi realisoitua liikevaihdoksi loppuvuoden aikana

- Q1 tilauskertymä 587 miljoonaa, kasvua yli 200 %.

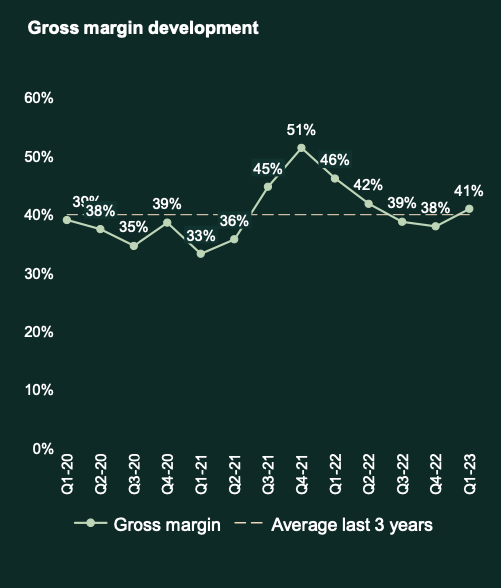

- Bruttomarginaali 41 %, tässä hieman kohentumista verrattuna Q4 tasoon, mutta vielä on varaa parantaa. Viime vuoden (46 %) tasoa ollaan vielä jäljessä. Kasvu nielee yhä pääomaa ja bruttomarginaalikin on sen vuoksi ollut paineessa. Nyt kuitenkin hieman merkkejä paremmasta sen suhteen. Käyttökatemarginaali oli n. 2 %, eli edelleen erittäin alhainen. Valitettavasti myös ROIC on matala (vuoden 2022 tuloksesta laskettuna), n. 2,5 %, joka on selvästi alle oman pääoman kustannuksen eli tämän hetken kasvu ei ole luonut omistaja-arvoa. Tavoitteena toki on, että nykyiset kasvupanostukset sitten realisoituvat myöhemmin, mutta en enää kovin montaa kvartaalia viitsisi odotella.

- Q1 aikana kerättiin hieman yllättäenkin lisää pääoaa n. 300 miljoonaa. Tämä tuli kyllä tarpeeseen, sillä kassvirta oli Q1 aikana yli 100 miljoonaa negatiivinen ellei osakeannista saatuja rahoja huomioida.

- Backlogia Q1 lopussa 489 miljoonaa.

- Henkilöstökulut kasvoivat jonkin verran enemmän kuin henkilöstön määrä.

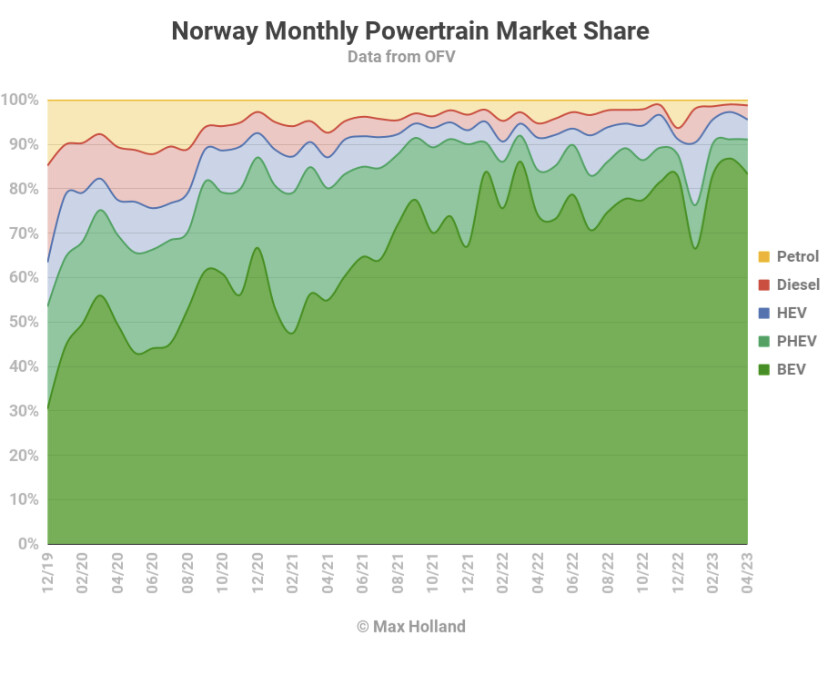

- Sähköautojen myynti laski Norjassa n. 10 % ALV-muutoksen vuoksi, mutta kasvoi EU:n alueella.

- Liikenteen sähköistyminen on megatrendi, eikä sen suhteen näy merkkejä käänteestä huonompaan ja yksittäisillä kvartaaleilla ja veromuutoksilla ei juuri ole merkitystä isossa kuvassa.

- Zaptec läpäisi Ruotsin viranomaisten turvallisuustestit, jonka jälkeen Zaptecin laitteiden kysyntä on kasvanut selvästi.

- MID-hyväksyntä tuo väliaikaista etua ennenkuin kaikki kilpailijat saavat myös saman hyväksynnän.

- Zaptec sai patentin kuormanhallinnalle (phase balancing) Norjassa, jota voi pitää kilpailuetuna.

- Henkilökunnan (tai ainakin johtoryhmän) sitouttamiseen menee yhä paljon rahaa, ehkä vähempikin riittäisi?

- Varastoihin on sitoutunut melko paljon pääomaa, tämän pitäisi realisoitua kassavirraksi kun laturit lähtevät eteenpäin varastolta?

- EPS vielä pakkasella, -0,006 NOK vs. -0,083 NOK

- Myyntisaamisten määrä kasvussa, nyt n. 196 M

- Kassavarat 246 M ja limiittien ym. kanssa 316 M. Ehkä pitäisi varautia vielä uuteen antiin loppu vuonna? Jos kassaa palaisi Q1 tahtiin, rahaa riittäisi 6-9 kk ajaksi. Toisaalta kassatilanteen pitäisi helpottua kun mm. varastotasoja on saatu optimoitua.

- Tuotanto on kasvanut suunnitelmien mukaisesti ja kapasiteettia on tulossa lisää.

- Myynti Italiassa ja Espanjassa alkaa vuoden 2023 aikana

- Q1 liikevaihto ja tulos jäivät hieman ennusteista, mutta loppuvuoden ennusteita on hilattu ylöspäin.

Liikevaihto ja liikevaihtoennuste Q2-Q4:

EPS kvartaaleittain:

Q1 2023

-0,006

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

-0,083 -0,024 0,046 -0,27 -0,31

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

-0,085 0,051 -0,147 0,424 0,235

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

-0,010 0,16

Toteutuneet tunnusluvut ja analyytikkoennusteet:

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

| Liikevaihto |

156 |

220 |

489 |

765 |

1 608 |

2 102 |

2 460 |

| EBITDA |

29,8 |

38,7 |

65 |

209 |

343 |

369 |

|

| EBIT |

- |

12 |

22,9 |

19 |

182 |

313 |

337 |

| EBIT-%- |

5,48 % |

4,69 % |

2,48 % |

11,30 % |

14,90 % |

13,70 % |

|

| EPS |

- |

0,16 |

0,235 |

-0,31 |

1,72 |

2,75 |

2,96 |

Analyytikoiden tavoitehinnat ovat 50 NOK (Pareto) ja 55 NOK (ABG Sundal). Mielestäni aika kovat odotukset EPS:n kehityksestä, kun kasvupanostuksia tehdään yhä. Toisaalta myös kannattavuuteen aiotaan panostaa, mutta en silti usko tuloksen osalta noin hyvään kehitykseen.

Kasvuyhtiöistä ei enää makseta samoja kertoimia kuin pari vuotta sitten.

Marketscreenerin mukaan Zaptecin EV (2023) on 2 808 MNOK ja tämän vuoden ennusteella EV/S 1,75 ja vuoden 2024 ennusteella n. 1,3. EV/EBITDA taas tämän vuoden ennusteella olisi 13,5 ja vuoden 2024 ennusteella 7,8.

Ensi vuoden ennusteilla arvostus kuulostaa kohtuulliselta, mutta tämän vuoden (härkämäisellä?) ennusteella enintään neutraalilta. Haluaisin nähdä ainakin joitakin kannattavia kvartaaleita ennenkuin maksaisin nykyistä korkeampia arvostuskertoimia.

Nykyinen arvostustaso on mielestäni melko neutraali.

Kiitos korjauksesta @attepo tuota tosiaan itsekin mietin että koskiko vain Norjaa vai koko EU:ta