Totta, ja sitten se totuus että seuraa businesta älä kurssia…Zaptec, Zignsec montako esimerkkiä tarvitaan.

Se hokeminen ärsyttää, koska se ei yleensä perustu kuin toivoon…sitten kyykätään…mitään ei kuulu.

Tällä markkinahinnalla ei Zaptec vaikuta mitenkään ylihinnoitellulta, päinvastoin!

Edellä mainitut yhteistyökuviot yms. hyvät uutiset ei todellakaan ole ampunut kurssia pilviin!

Näillä hinnoilla tankkailee mielellään aina kun on mahdollista. Ei ole ostosuositus tämäkään.

Amerikan valloitus on asia joka ei ole omaan mieleen, parempi kun pystyttäisiin Euroopassa.

7 tykkäystä

Zaptecissä on kyllä positiivisia merkkejä, mutta mielestäni myös jonkin verran synkkiä pilviä.

Sekalaisia ajatuksia: Zaptec on kasvattanut liikevaihtoa hyvin, mutta kasvu ei ole (toistaiseksi) kasvattanut omistaja-arvoa. Mitä nyt viimeisimmästä Q1 raportista laskin, jäi ROIC johonkin 1-2 % välille, mikä alittaa selvästi oman pääoman kustannuksen.

Toki investoinnit ja laajeneminen uusille markkinoille syö pääomaa, joten korkeaa kannattavuutta tuskin voi tässä vaiheessa odottaakaan. Silti kannattavuus on ollut ainakin minulle pettymys. Analyytikkoennusteistakin on jääty. Lisäksi kun ottaa huomioon “ränta på ränta” -aikakauden jäämisen taakse, ei ihmekään että kurssi on mörninyt. Osakekanta myös laimenee jonkin verran kun avainhenkilöt saavat avokätisiä sitouttamisbonuksia, jotka voisivat mielestäni olla kyllä hieman pienempiäkin. Ajetaankohan noilla firman vai avainhenkilöiden etua?

Zaptecillä on patentti älykkäästä kuormanhallinnasta EU-aluella, joten sitä kautta on mahdollista saavuttaa etua verattuna muihin toimijoihin. Toisaalta markkinoilla on satoja kilpailijoita, joten riskinä on, että markkinasta tulee matalan katteen bulkkitoimintaa. Toki suurempana toimijana voi saada skaalaetuja ja kohtuullista kannattavuutta, mutta silti näkisin kannattavuuden rapautumisen ihan varteenotettavana riskinä. Tilanne on taas ihan eri esim. Kempowerilla, jolla varteenotettavia kilpailijoita on vain kourallinen.

Liikenteessä tarvitaan toki molempia (hidasta AC-latausta kotona ja työpaikoilla kun auto on pidempään parkissa) ja nopeaa DC-latausta (esim. moottoritien varrella samalla kun hakee huoltsikalta take away -kahvin). Kotilataus saanee suuren suosion, johon toki Zapteciltä löytyy tuotteet.

Zaptec saa Charge365:n (vai vaihtoikohan nimeään jossain vaiheessa?) 15 % osuuden laturien kautta ladatun sähkön hinnasta, joka olisi siis korkean katteen liiketoimintaa, mutta tämä on jäänyt melko vähäiseksi volyymiltaan, eikä ovk:ssa ole viime aikoina näitä juuri avattu.

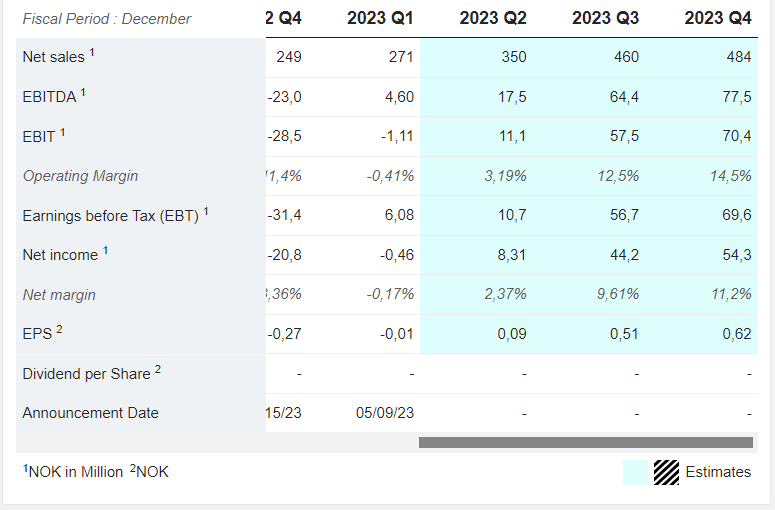

Mitä tulee arvostukseen, niin pidän sitä kokonaisuudessaan melko neutraalina. Jos Zaptec pystyy näyttämään parempaa kannattavuutta, voi korkeammatkin arvostuskertoimet hyväksyä. Jos Zaptec yltäisi analyytikoiden ennusteisiin (EPS 2023-2025 on 1,72, 2,75 ja 2,96), voisi osaketta pitää jopa naurettavan halpana. Q2 ennusteissa muuten liikevaihto on 393 M, EBITDA 43,2 M ja EPS 0,32.

Itse kuitenkin seuraisin kassavirran kehitystä, sillä kassaa on poltettu nopeaan tahtiin. Osittain yllättävä osakeantikin oli taannoin, mutta ilman sitä rahat olisivat jo loppu.

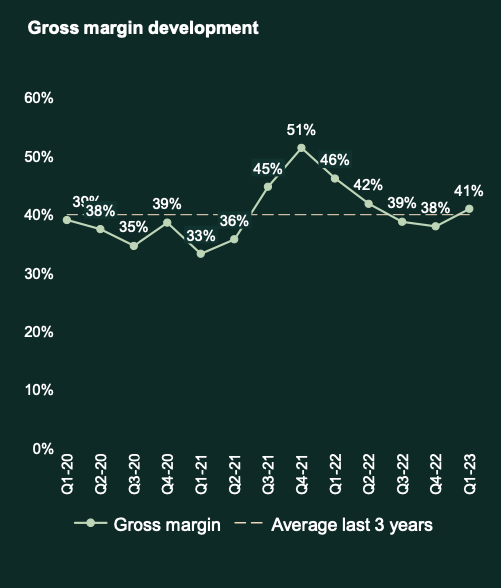

Ettei teksti olisi pelkkää negatiivista, niin onhan viime ajan uutisissa ollut positiivisiakin juttuja. Mm. CEO osti osakkeita kesän alussa. Bruttokate kääntyi pitkästä aikaa nousuun Q1:llä ja toivottavasti sama jatkuu Q2:lla ja siitä eteenpäin:

Omistan Zapteciä, mutta kevensin (n. 14 kruunun hinnalla hankittuja) 1/4 position vähän aikaa sitten. Jos kehitys ei tyydytä, niin voin kyllä kipata osakkeet yli laidankin, mutta kannattavuuden pitää kyllä lähteä nousuun.

USA:n markkinalle en toivo laajennuttavan toistaiseksi.

24 tykkäystä

Hyviä pointteja Sami. Samaan aikaan, itse en näe tulospohjaisia arvostuskertoimia järkevimpänä tapana arvottaa yritystä joka on tietoisesti priorisoinut kasvua kannattavuuden edellä. Ja nyt puhutaan hyperkasvusta.

Yhtälailla oman tai sijoitetun pääoman tuotot jäävät tässä heikoksi. Niitäkään ei mielestäni ole kovin järkevää käyttää nyt mittarina. Vertaan taas Kempoweriin jonka sekä oman että vieraan pääoman tuotto on ollut surkeaa - ollaan menty kasvu edellä.

Sen sijaan tuo laittamasi gross marginin kehitys on tässä vaiheessa tosi tärkeä. Olettaa kun sopii että kiinteät kustannukset eivät kasvaa samaa tahtia liikevaihdon kanssa niin tämä avaa mahdollisuuksia hyvälle kannattavuudelle tulevaisuudessa. GM% toivoisi jatkavan paluuta parempaan. 2022 oli todella haastava vuosi erityisesti komponenttipulan takia mikä heikensi katetta. Tätä on hyvin tärkeä seurata.

Samaa mieltä myös, että Yhdysvallat saa nyt odottaa. Euroopassa isot maat Uk, Saksa, Ranska nyt kuntoon ja kontribuoimaan niin siinä riittää kasvua.

Mitä tulee kilpailutilanteeseen niin onko parempaa tietoa siitä, että Zaptec kilpailee mainitsemasi sadan yrityksen kanssa? Ja varsinkin per markkina koska se on relevantti vertailupohja. Jos yksi kilpailija Easee buustaa jo paljon myyntiä niin tuossa skenaariossa tämä jakaantuisi sitten hurjalle määrälle yrityksiä. Itselläni ei ole tästä parempaa tietoa, mutta en usko, että esim. E.ON teki partnerivalintaa mistään sadasta yrityksestä vaan muutamista.

11 tykkäystä

Oli kilpailijoita sitten, kuinka paljon tahansa, niin tuo E.ON on jo referenssinä todella kova. Luulisin, että tuollaisessa kisassa on kyllä useampia tarjokkaita mukana, mutta ei varmastikaan mistään sadasta firmasta ole puhuttu. Joku 5-20 kuulostaisi mielestäni vähän realistisemmalta.

Joka tapauksessa tuo diili jo kertoo siitä, että jotain Zaptecissa oikein tehdään. Olettaen, ettei kyseessä ollut mikään yksittäinen onnenpotku, niin vastaavanlaisia diilejä voi olla tulossa jatkossakin.

Itse kyllä vähän ”pelkään”, että tuonne USA:han mennään aika nopeastikin. Yhtiöllä kun tuntuu kaiken perusteella olevan aika kova ambitiotaso olla yksi johtavista pelureista ihan maailmanlaajuisesti. Onnistuessaan se olisi toki jättipotti myös meille omistajille. Täytyy siis kai luottaa, että johdossa tiedetään mitä tehdään.

4 tykkäystä

Mahdollisuus on myös se, että diili on tehty halvalla.

Onko tuosta älykäs latauksesta kilpailija analyysiä ja sen todellista merkityksestä kotilatsuksessa, vaikka versio ABB, Eaton, Phoenix jne.

Olen sijoittanut tähän ![]() , heti pois kun on kuivilla, oma virhe.

, heti pois kun on kuivilla, oma virhe.

Hyvää keskustelua syntynyt täällä!

Olet mielestäni ihan oikeassa, ettei tulospohjainen arvostus ole paras mittari Zaptecin kaltaiselle yhtiölle. EV/S tosiaan ehkä parempi, mutta EBITDAa ja Gross Marginia myös seuraisin. Tosin Zaptecin kasvuinvestoinnit painaa myös EBITDAa, joten tosiaan sekään ei ehkä paras mittari.

Pelkona minulla tuossa onkin, että se kasvuun panostettu raha lopulta ei tuotakaan. Silloinhan vain oltaisiin tuhottu omistaja-arvoa. Karhumaisia laseja käyttäen nykyinenkin kasvu on tuhonnut omistaja-arvoa, mutta on hyväksyttävissä jos ne tehdyt panostukset sitten kohtapuoliin näkyvät myös alemmilla riveillä.

Vuodenvaihteessa Zaptecin henkilöstöstä 20 % markkinoilla, joista ei vielä kerry merkittävää liikevaihtoa, vaan ovat lähinnä kuluerä. Onneksi Zaptec sai helmikuussa vietyä läpi hinnankorotukset ja niiden vaikutusten pitäisi näkyä täysimääräisesti Q2 raportissa. Kustannussäästöjä on myös pyritty tekemään.

Luin hiljattain artikkelin sähköautojen latausmarkkinasta. Valitettavasti en löytänyt sitä nyt tähän hätään (päivitän viestiä, jos sen löydän), mutta siinä oli vertailtu latausmarkkinatoimintaa AC- ja DC-latauksessa. Pääpointti siinä oli, että DC-latauksessa isoja toimijoita on luokkaa “muutama” kun AC-latauksessa niitä on paljon enemmän. Toki osa niistä on varmastikin pieniä toimijoita, eivätkä osallistu “isojen poikien” kilpailuihin, mutta mielestäni AC-latauksen markkina on paljon fragmentuineempi kuin DC-lataus. Jos tästä on eriävää tietoa, niin mielelläni kuulisin ja korjaan sitten käsitystäni. Käsittääkseni myös AC-markkinalle tulon kynnys on paljon piempi kuin DC-latausmarkkinalle tulon kynnys.

Easeen kohdalla vaikutus oli ehkä isompi, sillä toimija oli iso toimija Zaptecin kotimarkkinalla, joten pääsivät helposti iskemään sopivaan tilaisuuteen.

Artikkeli USA:n DC-latausmarkkinasta:

DC-latausmarkkinasta ennustetaan kasvavan absoluuttisesti AC-markkinaa isompi. Mielenkiintoisen näköinen artikkeli:

Ja vielä yksi:

”The global electric vehicle AC charger market size was valued at USD 3.68 billion in 2021 and is projected to grow from USD 4.37 billion in 2022 to USD 33.57 billion by 2029, exhibiting a CAGR of 33.82% during the forecast period.”

3 tykkäystä

Samaa mieltä siitä että kasvun pitää tietysti lopulta kääntyä kannattavuudeksi. Nyt viime vuosina tehdyt voimakkaat investoinnit uusiin maihin punnitaan - saadaanko sieltä kunnon kasvua myös. Tätä on hyvä seurata. Merkit on mielestäni positiivisempia kuin yli vuoteen. Osakekurssissa ne ei näy, mutta markkinathan on aina oikeassa eli jäädään katsomaan ![]()

5 tykkäystä

Mielestäni tämä on edelleen täällä pienlaturipuolella ehdoton kilpailuvaltti. Tällehän haettiin/saatiin patentti tämän vuoden Toukokuussa.

15 tykkäystä

Kilpailija Easeen ongelmat laajenevat, myyntikielto nyt viidessä muussakin maassa:

13 tykkäystä

Toivon että keskittyisivät Euroopan markkinoille ja vuoden 2025 USA-tavoite ei ottaisi sen enempää tuulta alle.

Jo Euroopan markkinat massiiviset ja varmasti haasteita riittänee. Espanjan avaus taas yksi askel eteenpäin. Hyvä hyvä.

9 tykkäystä

3 tykkäystä

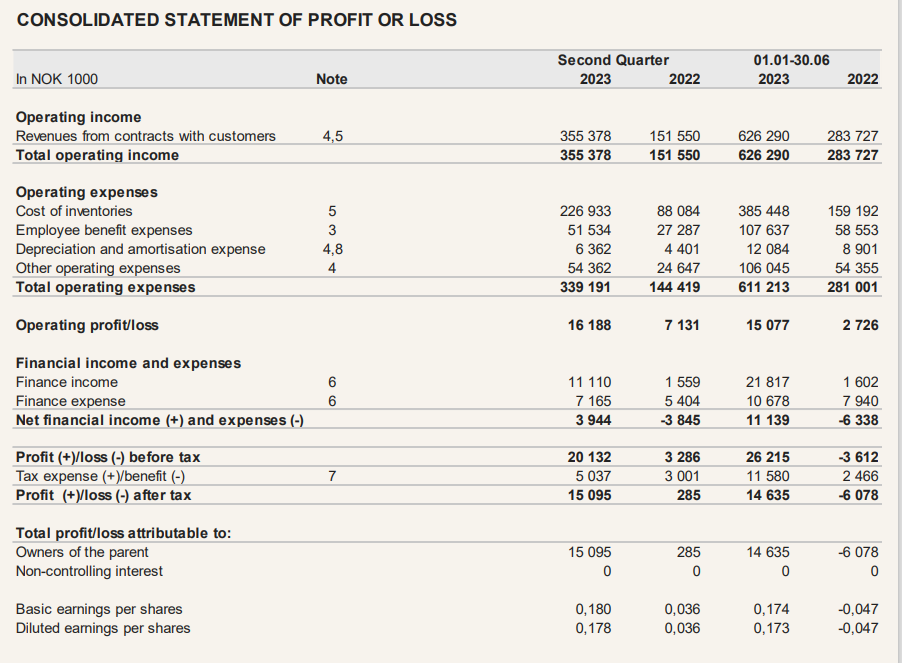

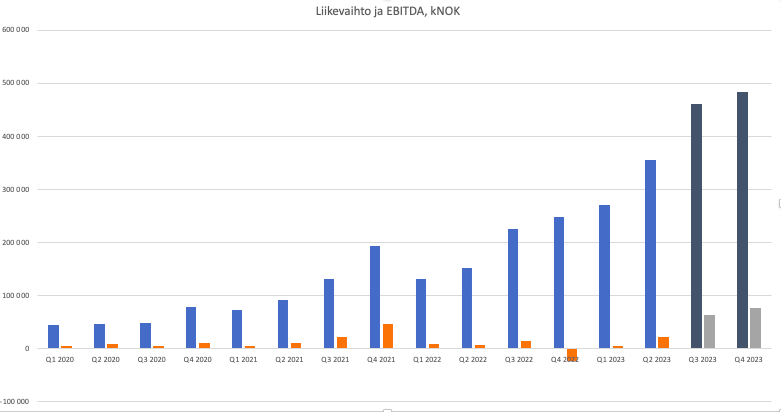

Highlights from Q2 2023:

• All time high quarterly revenue of 355 mill NOK, 134% above Q2 2022

• Continued strong order intake of 445 mill NOK, 104% above Q2 2022

• Order backlog of 578 mill NOK for deliveries for Q3 2023 to Q1 2024

• Continued ramp-up in production volumes of both Zaptec Go and Zaptec Pro including commencement of MID-type approved Zaptec Pro

• Gross margin of 36%

• EBITDA of 23 mill NOK, up 96% from Q2 2022

18 tykkäystä

Mikäli Marketscreenerin ennusteisiin on luottaminen, ihan hyvälle vaikuttaa Q2.

Etenkin kannattavuuden osalta, ellei alarivillä ole haihtunut taas kaikki, kuten muidenkin yhtiöiden kohdalla ylärivin raketoimisesta huolimatta ![]()

Tilauskantaa taas messevästi, etenkin jos tuo “order backlog” on vanhempia tilauksia, eikä sisällä Q2:n 445m uusia tilauksia (ei itselle täysin tuosta auennut, Zaptecilla kun välillä tulee noita isojakin tuotantohidastuksista johtuvia backlogeja)? No joka tapauksessa hyvä määrä kuitenkin, kasvua rajoittava tekijä siis edelleen tuotantokapasiteetti eikä kysyntä, mikä yleensä lienee se parempi vaihtoehto.

Edit. Kyllä se näemmä alariville asti valu hyvin, ainakin viime vuoteen verrattuna ![]()

![]()

25 tykkäystä

Tämä oli kyllä erittäin tärkeä voitto Zaptecille! Joidenkin uskoi saattoi olla jo koetuksella, mutta itselläni ainakin usko vahvistui, että Zaptec pystyy palaamaan lähelle vanhoja kannattavuuslukemiaan, kun isoin kasvuvaihe on ohi. Mutta nyt vaan siitä kaasua Euroopassa! Eiköhän tästä ihan hyvä tule.

11 tykkäystä

Katselin kanssa Zaptecin viimeisintä raporttia. No, lopulta jotain jäi viivan allekin.

Muutama huomio:

-

Bruttomarginaali laski jälleen ollen 36 %, mutta syynä oli tuotemixi, jossa odotuksia suurempi osa liikevaihdosta kertyi matalampikatteisesta Zaptec Gosta. Toivottavasti tämä korjaantuu tällä kvartaalilla. Tuotantokustannukset kuitenkin alenivat kuun alusta, joten vaikutuksen pitäisi näkyä jo Q3 aikana, joskaan ei vielä täysimääräisesti.

-

Liikevaihto kasvaa hyvin ja tilauksia tulee mukavaan tahtiin

-

Sähköistyminen on vielä melko aikaisessa vaiheessa. EU:ssa sähköautojen myynti Q2:lla kasvoi 63 % verrattuna vuoden takaiseen. PHEV-myynti sen sijaan kasvoi vain 3 %.

-

Työsuhde-etuihin meni jälleen 51,5 miljoonaa NOK. Eikö nyt oikeasti vähempikin riittäisi?

-

EBITDA oli 22,5 miljoonaa, joten työsuhde-edut veivät suuren osan voitosta.

-

EBIT 16,2 miljoonaa

EPS kvartaaleittain:

Q1 2023 Q2 2023

-0,006 0,178

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

-0,083 -0,024 0,046 -0,27 -0,31

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

-0,085 0,051 -0,147 0,424 0,235

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

-0,010 0,16

Zaptecin ROIC ei vielä näytä juurikaan merkkejä paremmasta. Q2 sijoitettu pääoma keskimäärin 667 000 NOK ja EBIT 16 200 NOK, joten tuosta laskettu ROIC olisi 2,4 %.

No, seurataan vielä, että mitä tästä tulee.

Edit: kassavirta on edelleen negatiivinen, mutta se näyttäisi selittyvän varastojen kasvulla.

23 tykkäystä

Kiitos hyvästä yhteenvedosta @SamiK!

Eikö tuo “employee benefit expenses” rivi sisällä kaikki palkkakulut? Eli viime vuoteen verrattuna se olisi kasvanut vähemmän kuin myynti, mikä on ihan oikea kehityssuunta.

Q2-rapsan mukaan kaikki työntekijät saavat 20% vuosipalkkansa koosta osakkeina (bonus), joissa on 3 vuoden kerryttämisaika (“vesting period”) ja myyntikielto.

Johtoryhmälle annetaan kyllä mielestäni melko avokätisiä osakepalkkioita (H1/23 osalta 5,45MNOK vs. 2,36MNOK H1/22). Mutta kun ei tiedä heidän palkkojaan, niin vaikea arvioida onko sen suhteen tehty kompromisseja. Joka tapauksessa EPSin ja ROICin seuraamista kannattaa jatkaa, jottei kaikki hyödyt valu vain sisäpiirin ja henkilöstön taskuihin.

Rapsa oli mielestäni kokonaisuudessaan lupauksia herättävä, mutta H2/23 aikana pitäisi alkaa näkymään jo selvästi positiivista EPSiä ja rahavirtaakin.

8 tykkäystä

Tuo on totta! Kiitos korjauksesta! Olin aina ajatellut, että nuo ovat vain bonuksia ym.

2 tykkäystä