‘Weak prospects for electric car sales’…

6 tykkäystä

Tuossa löytämässäsi taulukossa oli vain elokuuhun asti luvut ja syyskuu puuttuu (jos näitä Q3 raporttiin meinasi peilata.) Löysin tuolta X:stä twiittiä, jossa uudempaa dataa ja syyskuu ollut vielä hyvin kasvua, joka on siis erinomaista Q3 ajatellen. Tuleva Q4 ja ensivuosi on se, jossa moni ennustanut autojen myynnin tasaantumisen ja osa ennustanut jopa laskevan. Tässä Mikan Twiitin luvuissa ja tuossa ketjussa hyvin kuvattu myös lokakuu ja esim. Saksassa lokakuussa laskenu ja bensa taas vähän kasvanu. Tuolla ketjussa hyvin kuvattu näitä

Tähän asti BEV:n osalta kovaa kasvua ollutkin, mikä tietty hyvä asia Q3 osalta ja Zapin luvut pitäisi olla kovia. Tuo Pareton uusi ennustus tuo tietty vähän jännitystä (se jossa tavoitehinta laskettiin 50kr → 20kr) siinä Zapin Q3 myynnin ennustavat olevan 382 mil NOK ja Q4 myynnin olevan aika lailla samat 384 mil NOK… Tämä vuosi heidän ennusteessa 1392 mil NOK ja 2024 1639 mil NOK. Eli selkeää kasvun hidastumista ennustavat makrotalouden heikkouden ja kiristyvän kilpailun takia… mutta kuka näitä nyt tarkalleen osaakaan ennustaa ja tietty toivotaan, että ovat ihan pielessä

3 tykkäystä

Tuolta MarketScreenerin sivuilta nuo analyytikon ennustamat luvut siis löytyy Zaptec ASA : Revenue and Earnings Analysts Forecasts Revisions | ZAP | NO0010713936 | MarketScreener

1 tykkäys

Törmäsin tähän ketjuun vanhoja viestejä selaillessa ![]() Mites tilanne ja näkemys nyt vuoden jälkeen edellisestä? Kurssi tullut alas aivan järjettömästi. Kurssi huitelee nyt 18 NOK paikkeilla ja samaan aikaan Euro/NOK suhde mennyt parissa vuodessa 10NOK → 12NOK eli sieltäkin tullut vielä lisää alennusta parikymmentä prossaa eurosijoittajalle. Firman kasvu on edelleen kovaa

Mites tilanne ja näkemys nyt vuoden jälkeen edellisestä? Kurssi tullut alas aivan järjettömästi. Kurssi huitelee nyt 18 NOK paikkeilla ja samaan aikaan Euro/NOK suhde mennyt parissa vuodessa 10NOK → 12NOK eli sieltäkin tullut vielä lisää alennusta parikymmentä prossaa eurosijoittajalle. Firman kasvu on edelleen kovaa ![]()

2020: 220 NOKm (kasvu40%)

2021: 489 NOKm (kasvu123%)

2022: 759 NOKm (kasvu 55%)

2023E: n. 1400-1500 NOKm (83%-107% riippuen ennustaja/analyysitalosta)

2024E: ennustavat n. 1900-2500 NOKm tahosta riippuen

Firman markkinaarvo euroissa nyt joku 134 miljoonaa euroa. Olisko nyt tarpeeksi edullinen salkkuun @Pohjolan_Eka?

10 tykkäystä

Zaptec kyllä kasvaa kovasti, mutta itse olen viimeisimmän raportin jälkeen myynyt loputkin osakkeeni. Yhtiön kasvu ei ole ollut kannattavaa, vaan se on lähinnä tuhonnut omistaja-arvoa. Suurin syy sille, miksi myin omistukseni, oli alkuperäisen sijoitusteesin murtuminen. Itselleni yksi perusidea oli Charge365 ja sen tuoma kassavirta. Nyt tuosta ei ole useampaan raporttiin mainittu mitään edes sivulauseessa.

Toiseksi, yhtiön kassavirta on heikko ja voi olla, että uutta antiakin tarvitaan, ellei kassavirta pian käänny. Viime raportin perusteella pääomia on sitoutunut varastoihin, joten jos se on kuranttia, pitäisi tuolta sitten kassavirtaa tulla kun tavara liikkuu.

Kannattavuus ja kilpailu: Zaptecillä on kilpailijoita pilvin pimein ja ovat hyvin eri tilanteessa kuin Kempower. AC-latureita (hieman liioitellen) valmistaa vaikka autotallissa kun taas DC-laturit ovat alalletulokynnykseltään aivan erilaisia.

En myöskään täysin luota Zaptecin johtoon, sillä heille tuntuu olevan tärkeä laajentua päättömästi ympäri maapalloa ja voi olla, että kannattavuus ei sitten koskaan skaalaudu, jos AC-laturit muodostuvat matalan katteen bullkibisnekseksi. Tietysti AC-laturimarkkina tulee kasvamaan, mutta onko se kannattavaa kasvua, onkin jo kokonaan toinen juttu.

Mitä tulee äskettäiseen analyytikon tavoitehinnan leikkaukseen, en ole kovinkaan yllättynyt. Analyytikkohan on jo pitkään ollut yltiöpositiivinen kannattavuuden suhteen ja nyt sitten leikattiin kerralla (oliko 60 %) tavoitehinnasta. Tuossa on menty pahemman kerran metsään, sitten leikataan tavoitehintaa ja tarkistetaan ennusteita roimasti alaspäin. Ehkä korjattiin liikaakin, voi olla.

Mitä tulee nykyiseen kurssitasoon, en pidä Zaptecia kovin kalliina. Kuukausi-pari sitten päädyin tulokseen, että n. 20-22 NOK olisi Zaptecin fair price, mutta tämä lukema on enemmän taidetta kuin tiedettä ja jokaisen tulee itse arvioida päivän hinnan mielekkyys ja ei tietenkään ole neuvo tehdä tai olla tekemättä mitään.

19 tykkäystä

Hyvää ja arvokasta analyysiä olet tehnyt ![]() Kahlasin tätä ketjua pari vuotta taaksepäin ja paljonhan tässä on parissa vuodessa tapahtunut. Parin vuoden takaiset näkemykset on kasvussa ylitetty reippaasti. Vuoden takaiseen Q3 raporttiinkin nähden kasvu ollut kovaa mutta tosiaan kannattavuus kääntyi vasta Q2 2023. Johdon toimintaa vaikea arvioida kun toimarin nyt pari kertaa vaihtunut…

Kahlasin tätä ketjua pari vuotta taaksepäin ja paljonhan tässä on parissa vuodessa tapahtunut. Parin vuoden takaiset näkemykset on kasvussa ylitetty reippaasti. Vuoden takaiseen Q3 raporttiinkin nähden kasvu ollut kovaa mutta tosiaan kannattavuus kääntyi vasta Q2 2023. Johdon toimintaa vaikea arvioida kun toimarin nyt pari kertaa vaihtunut…

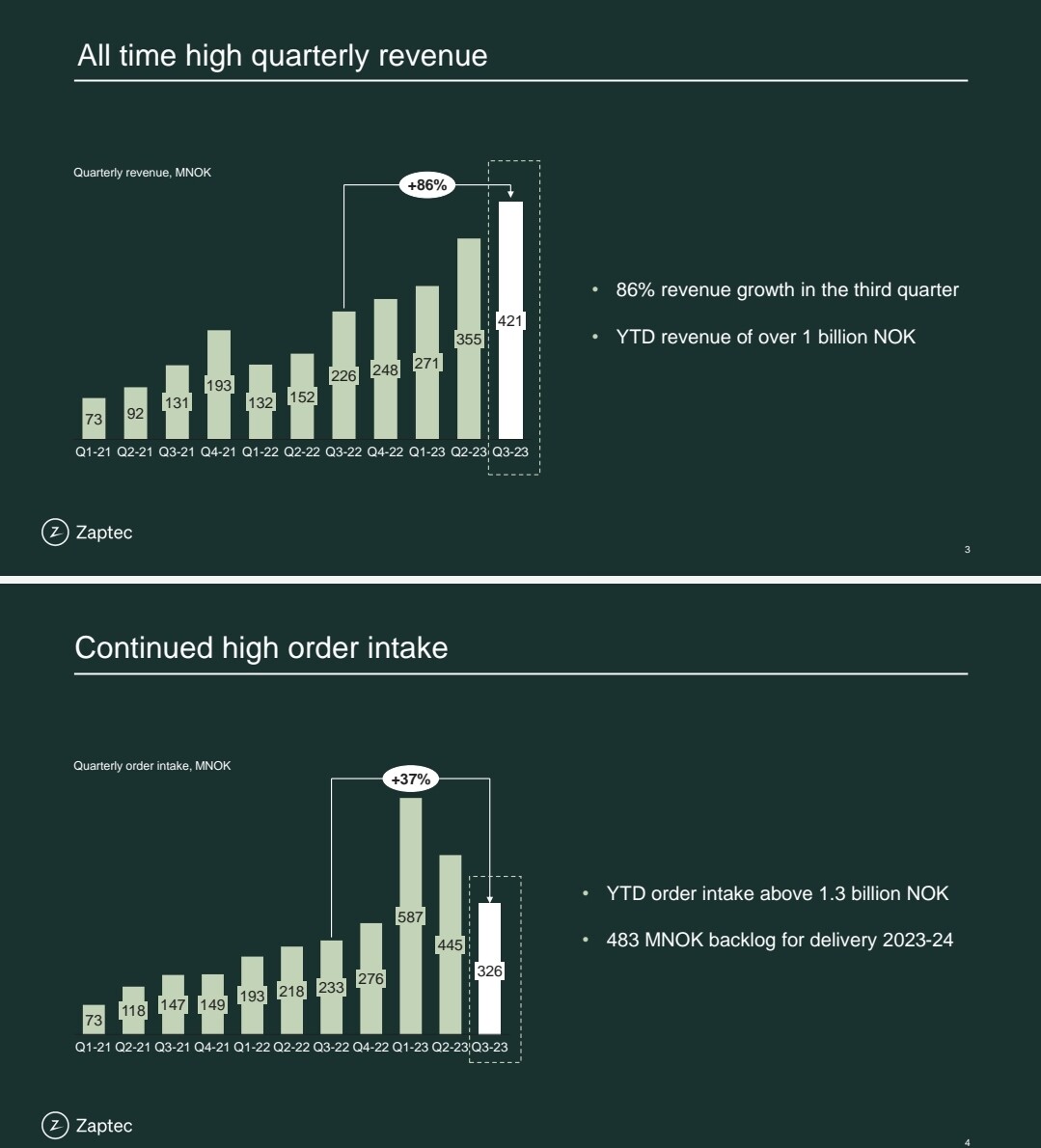

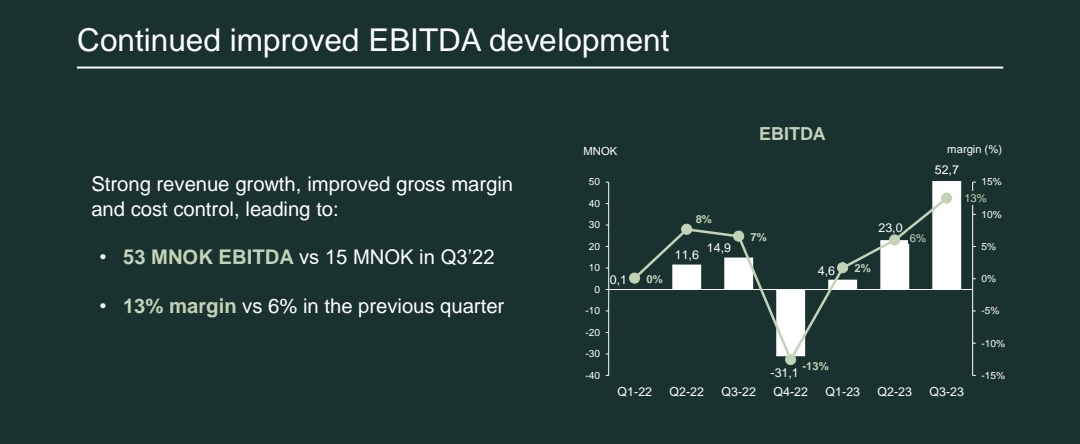

Nyt on ennusteet tulevalle Q3:

Pareto: Q3 Revenue 382 mNOK ja Ebitda 38 mNOK (Tavoitehinta 20)

ABG: Q3 Revenue 390 mNOK ja Ebitda 39 mNOK (Tavoitehinta 55)

Tämä oli vuosi takaperin sinun näkemys ja paljon hyvääkin tapahtunut vuodessa näihin nähden: Zaptec - älykästä sähköautolataamista - #791 käyttäjältä SamiK

2 tykkäystä

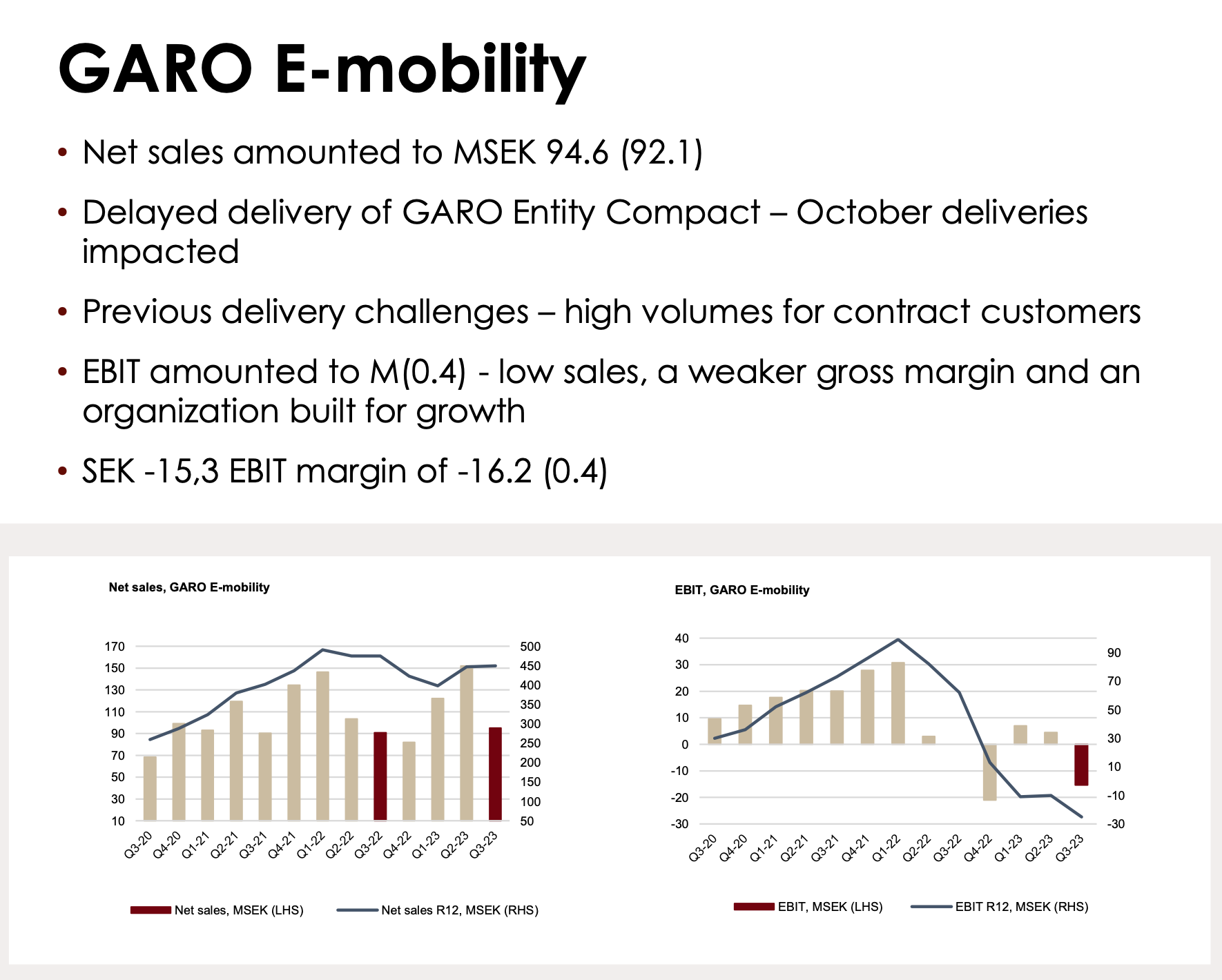

Garolta tuli Q3 10.11.2023 ja siellä presessä EV osalta pientä kasvua mutta tappiolla edelleen. Saivat myös luvan Saksan markkinoille, joten kilpailu kiristyy sielläkin… Tosin tämä Garon kyntäminen voi olla taas hyvä Zaptecille jos napannut heiltä markkinaosuutta, saa nähdä? Näkemys tulevasta kuitenkin heiltä hyvä signaali

2 tykkäystä

Mä oon myös miettinyt, että onko Zaptecilla lopulta kilpailuetuja. Kuormanhallinta on tärkeä ja Zaptecillä on siihen patentteja, mutta käsittääkseni se sitten lopulta ei ole niin syvä vallihauta, etteikö kilpailijatkin voisi tehdä vastaavia ratkaisuja. Ongelmahan oli pitkään myös komponenttipula, joka vuoksi kuormanhallintaratkaisut viivästyivät. Omakotitaloissahan tuollainen ratkaisu on käsittääkseni lähes kaikilla toimijoilla, suuremmissa yksiköissä (parkkihallit ym) sitten ei ehkä ei ainakaan kaikilla?

Suurin huoli nimen omaan liittyy tuohon kannattavuuteen. Bruttomarginaali (gross margin) on ollut keskimäärin 41 %, mutta Q2 se laski taas 36 %:iin.

Olin ehkä itsekin turhan optimistinen Zaptecin suhteen. Tärkeintä olisi nyt saada kassavirta käännettyä positiiviseksi. Ennen viimeisintä antiahan rahat olisivat loppuneet muutamassa kuukaudessa. Q2:lla kassaa kului 68 miljoonan edestä ja kassaan jäi rahaa 178 miljoonaa.

On totta, että kannattavuudessa on merkkejä paremmasta, mutta loppujen lopuksi nuo AC-laturit ovat melko bulkkia, enkä oikein tiedä, että voiko niillä tehdä kestävästi korkeaa ROIC:ia. Kysyntää on sen verran paljon, että se tuskin on ongelma, mutta markkinan saturoituessa tuo voi jäädä matalan katteen bulkkibisnekseksi. Softalla voisi saadakin lisäarvoa, mutta onko tuossakaan sitten riittävästi vallihautaa?

Myyntipäätökseen vaikutti myös se, että haluan salkkuuni laadukkaita yhtiöitä. En nyt sano etteikö Zaptec voisi sellainen olla, mutta tällä hetkellä näen kohtuullisesti hinnoiteltuja houkuttelevampia yhtiöitä. Tästä päästäänkin edelleen pohdintaan, että luoko kasvu omistaja-arvoa.

Lukemista omistaja-arvosta:

6 tykkäystä

Kamuxin viimeviikon raportista hyvää infoa kun käytettyjen täyssähkö ja hybridien myynnin kasvu ollut ihan hyvällä tasolla. Kappalemääräisistä myyntilukemista ei pysty sanomaan mutta prosentuaalinen kasvu ollut hyvää Kamuxilla. Kamux operoi myös Zaptecin päämarkkinoilla Saksassa ja Ruotsissa ja antaa yleistä suuntaa. Yhtälailla käytettyjen ensiautojen ostajat tarvitsevat laturin. Toki tuo kuluttajien epävarmuus taas tuo vähän haastetta tulevaisuuden osalta.

Kamux Oyj:n Q3 2023 raportista 10.11.2023 poimittua:

”Myös käyttövoimamuutokset vaikuttavat markkinaan, ja moni kuluttaja on epävarma päätöksissään ja siirtää auton ostoa odottaessaan lisäinformaatiota sähköisten käyttövoimien ja sähköautojen hintojen kehityksestä. Etenkin Ruotsissa ja Suomessa markkinoille on myös tullut merkittävä määrä uusia sähköautomerkkejä. Käyttövoimamurros etenee myös käytettyjen autojen kaupassa, ja Kamuxin myymien ladattavien hybridi- ja sähköautojen määrä kasvoi 51 % verrattuna vuoden 2022 kolmanteen neljännekseen.”

Vertailuksi tämä kohta Kamux Oyj:n Q2 2023 raportista:

”Autokannan sähköistyminen etenee, ja vaikka valtaosa käytettynä myytävistä autoista on edelleen polttomoottorikäyttöisiä, on yhä useampi Suomessa ja Ruotsissa käytettynä myytävä auto täyssähköauto tai ladattava hybridi. Kamuxin myymien ladattavien hybridi- ja sähköautojen määrä kasvoi 62 % verrattuna vuoden 2022 toiseen vuosineljännekseen.”

Tässä vielä tärkeä syy miksi Alfen on seurantalistalla ja Zaptecin verrokki. Alfenilta tuli tänään 13.11.2023 Q3 raportti ja heillä toki hyvää kasvua akkubisneksessä ja kurssi raketoikin aamulla sen takia +38% (nyt puolilta päivin +20%) mutta osarissa EV charging segmentti aivan järkyttävässä myynnin laskussa edelleen. Alfen oli vielä 2022 todella iso toimija mutta nyt onkin jo romahtanut samoihin myynnin lukuihin mitä Zaptecilta odotetaan. Lisäksi tuossa raportissa hyvää “Outlook” eli myynnin uskotaan nyt lähtevän uudelleen käyntiin. Eli pahin kuoppa olisi nyt takana. Eli jos tätä keissiä vertaa Zapteciin ja heidän aikaisempiin ennusteisiin, niin Zaptec olisi napannut heiltä markkinaosuutta ja myynnin luvuilla ovatkin yhtäkkiä samalla tasolla ![]()

In the EV charging equipment business line, Q3 revenues were €34.9m (-51% from €70.6m in Q3 2022). The decline was driven by lower volume as the market destocked excess inventories from 2022. Compared to the second quarter sales were however slightly higher. Our view on the market is that destocking is at its end. Almost all customers have moved through their inventory and we have seen new orders again from our customers.

In the third quarter, approximately 57% of revenues were generated from outside the Netherlands. Alfen produced approximately 36,000 charge points, a decline of 43% from Q3 2022 with approximately 63,500 charge points. The number of charge points produced is lower, as 2022 was characterized by exceptional demand post-COVID.

11 tykkäystä

Näen, että AC-laturi bisneksessä OCPP standardi vie aika pitkälti vallihaudat tässä bisneksessä pois. OCPP standardi standardoi laturien kommunikaation valmistajasta riippumattomaksi ja sen idea on juuri, että latauskentillä voi olla eri valmistajien latureita sekaisin ja niitä pystyy kuitenkin ohjaamaan keskitetysti.

OCPP protokollan kautta pystyy siis ohjaamaan kuormanhallintaa, latureiden lukistusta ja lukemaan statistiikka tietoja esim. laskutusta varten. Jo tällä hetkellä löytyykin palveluita jotka voivat hoitaa laskutuksen ja kuormanhallinnan latauskentillä missä eri merkkisiä latureita käytössä hyödyntäen OCPP standardia. Tällä tavalla laskutuspalvelun pystyy helposti kilpailuttamaan vaikka taloyhtiöissä eri toimioiden välillä kun ei olla kenestäkään riippuvaisia.

Suurin osa latureista tukee jo OCPP protokollaa (Zaptec, Defa, ABB…) ja myös kotiautomaatio järjestelmissä OCPP protokolla on todettu käteväksi kun samalla softalla pystyy ohjaamaan eri merkkisiä latureita.

Zaptec taitaa vaatia OCPP:n käytön heidän pilven kautta joka on poikkeuksellista muihin valmistajiin nähden. Monissa latureissa OCPP ominaisuuden pystyy kytkemään suoraan paikalliseen lähiverkossa olevaan ohjaukseen joka asennuksen näkökulmasta tuntuu paremmalta/luotettavammalta.

OCPP tukevat laturit on myös pakollista joissain maissa:

OCPP compliance for EV charging hardware and software is becoming inevitable due to the growing requirements for interoperability. In 2019, the UK made smart charging standards mandatory for new charge points and California is setting OCPP 1.6 as a mandatory requirement as of September 2022.

5 tykkäystä

Aika kovaa tekemistä tässä markkinatilanteessa, ja suhteessa näihin aiemmin postattuihin odotuksiin ![]() myös kassavarat pienentyneet vain marginaalisesti, joten antihuolet voitaneen unohtaa ainakin toistaiseksi

myös kassavarat pienentyneet vain marginaalisesti, joten antihuolet voitaneen unohtaa ainakin toistaiseksi ![]()

Veikkaan että lisäykset 18NOK:n kohdilta olisi ollut ihan hyvä idea. No eipä ainakaan tullut kevennettyä ![]()

20 tykkäystä

Turhaa pelkoa sai Pareto ainakin itsessäni aikaan! En myynyt, mutta reilusti alle 20nok olisi ollut kiva lisäillä (ei tosin ollut järkevää summaa käteistä vapaana).

Jatkossa vaan luotto omaan tekemiseen😎

Lisäillään sitten tällä viikolla

4 tykkäystä

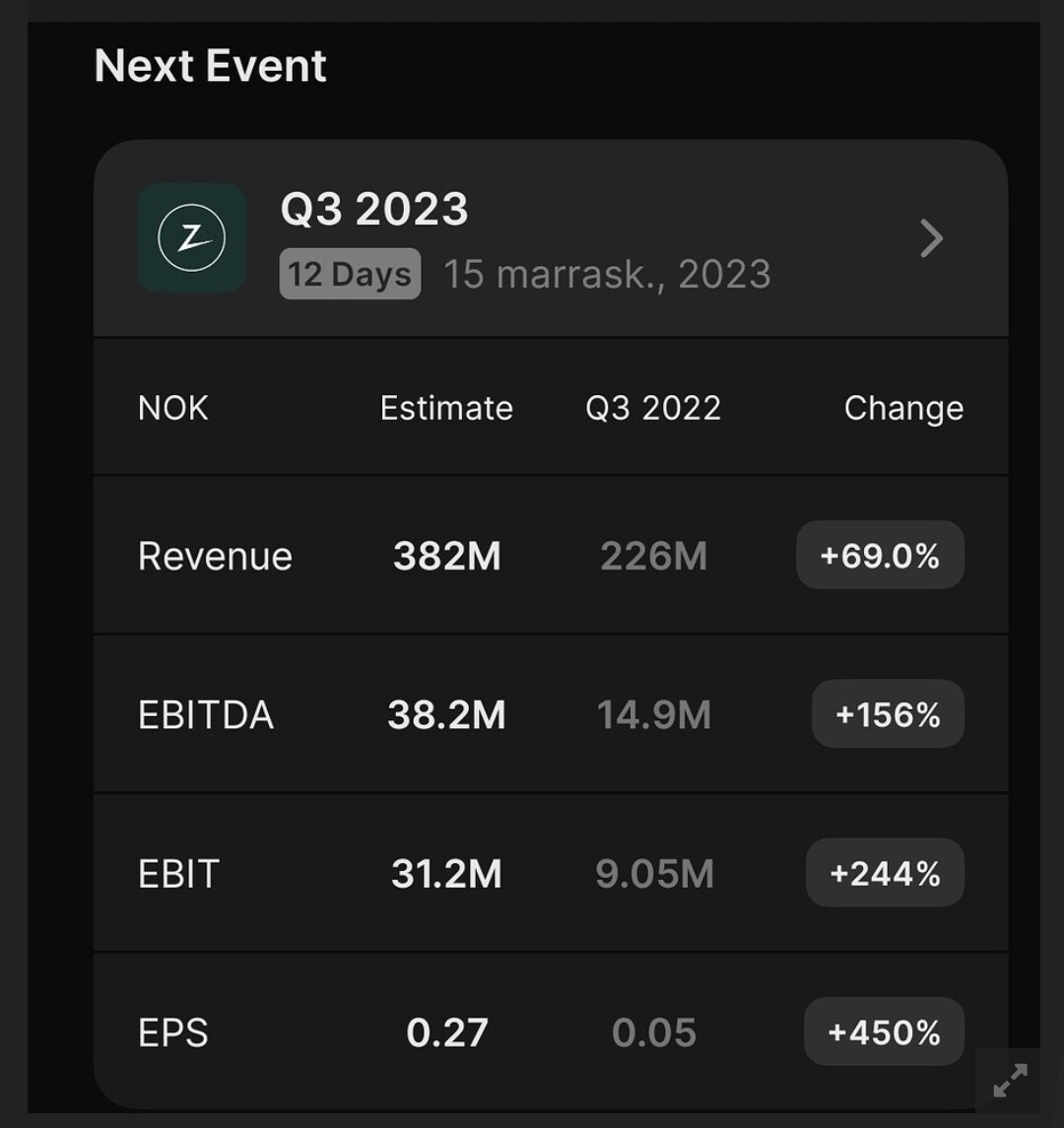

EPS osalta ennuste ylittyi ilmeisesti vain hieman 0,3 vs 0,27 eli kauniista EBITDA ylitys haihtunut jonnekin. Mutta ylitys silti ylitys ![]()

4 tykkäystä

Olisko ennustelaskelmissa jätetty huomioimatta joko rahoituskulut (-8,6MNOK) tai verot (-11MNOK). Molemmat pitäisi olla aika loogisia ja ennakoitavia kuluja, ja selittävät käytännössä kokonaan erot EBITDA:n ja tuloksen välillä.

2 tykkäystä

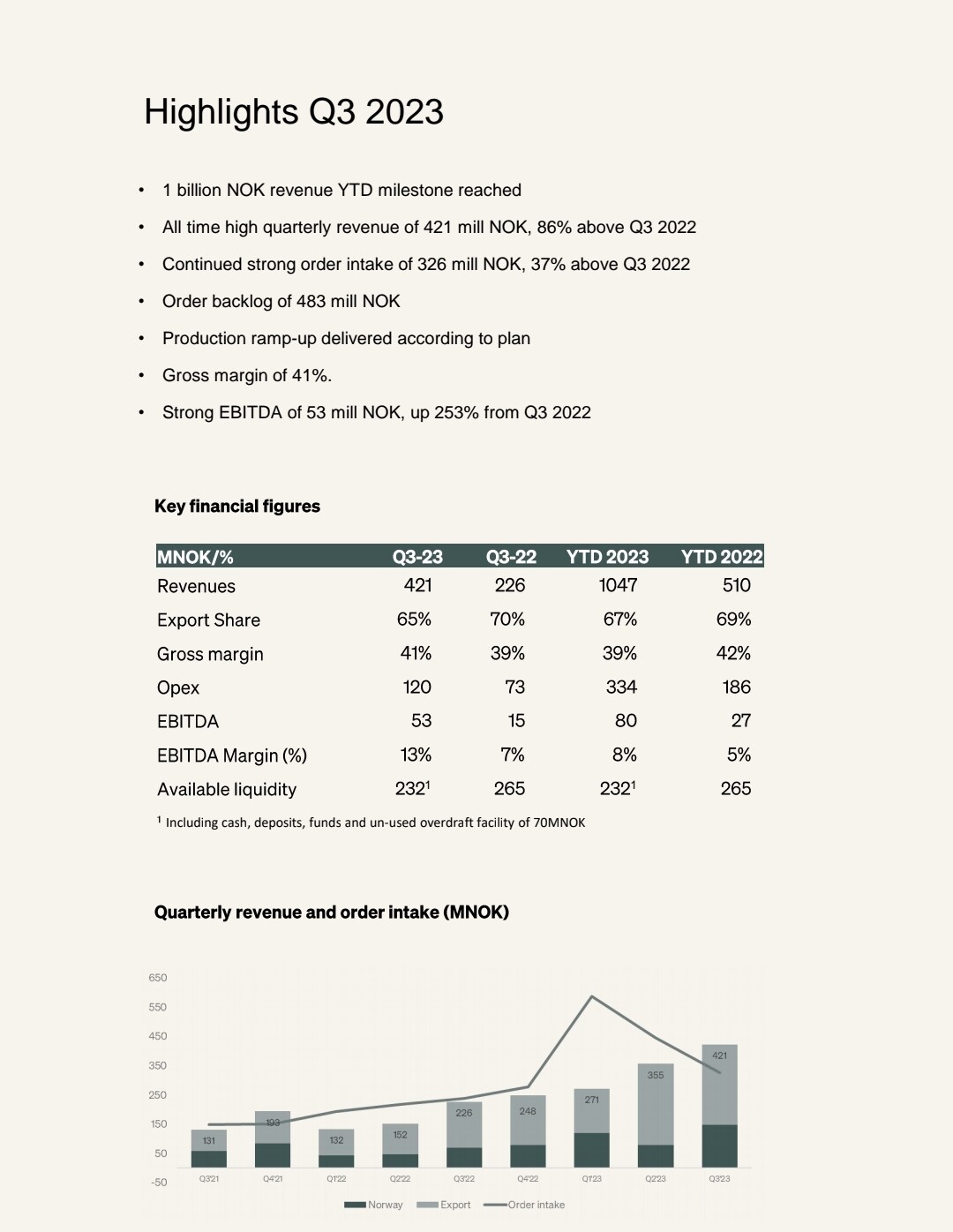

Ehkä innostumisen keskeltä vaikea huomata tärkeintä kohtaa, eli laskevaa trendiä tilauksissa. Kvartaalin tilausvirta ei kata liikevaihtoa, ja jos suunta näin jatkuu, niin vääjäämättä liikevaihto lähtee kohta laskemaan.

Tästä syystä vaikea nähdä kovinkaan positiivista markkinareaktiota.

4 tykkäystä

Kuuntelin webcastin, tässä muutama poiminta:

Heikko makrosykli on vielä päällä, joka näkyi tilauksissa, mutta toimari sanoi, että kaikki merkit viittaa positiiviseen ja vahvaan käännökseen vuoden 2024 aikana ja Zaptec on hyvissä asemissa sitä varten. EV ja vihreä siirtymä megatrendit tulevat vain vahvistumaan vaikka korkeat korot ovatkin hidastaneet tänä vuonna.

Euroopan isoissa markkinoissa edetään, mutta jokainen maa vaatii tuotteisiin omia variantteja ja lupia mikä on hidastanut myyntiä. Täältä pitäisi toivottavasti tulla siis hyvää vipua tulevaisuudessa. Benelux-maissa todettiin myynnin vetävän todella hyvin. Jenkeistä ei kysytty eikä muutenkaan mainittu niin se lienee holdissa tällä hetkellä.

Mitään mullistavia uusia tuotteita ei ole tulossa lähiaikoina, mutta paljon parannuksia nykyisiin.

Capexin ennakoivat pysyvän nykytasolla ensi vuonna, opexin suhteen sanoivat että riiippuu kysynnästä, valmius on toimia molempiin suuntiin. Kassan suhteen sanoivat, että ei nähtävissä tarvetta nostaa uutta rahaa.

Uuden toimarin aikataulua ei halunnut kommentoida, sanoi, että se on hallituksen tehtävä.

12 tykkäystä

Ennemminkin tuo Q1/23 order intake oli poikkeuksellisen suuri, ja olettaisin sen johtuvan viime vuoden lopulla puretusta backlogista, joka taas liittyi viime vuoden puolivälissä ilmenneisiin tuotantohaasteisiin. Eli kun backlog saatiin purettua, niin pystyttiin ottamaan paremmin uusia tilauksia sisään (ns. patoutunutta kysyntää), mikä sitten näkyy laskevana trendinä uusissa tilauksissa parin seuraavan kvartaalin ajan. Lisäksi nuo kilpailijoiden (Easee) haasteeet ajoittuivat etenkin Q2:lle, joka loi paljon nopeaa, “epäorgaanista” kysyntää Zapin suuntaan. Ja varmasti myös makrohaasteet näkyvät siinä, ettei tilauskirja ole enää yhtä paisunut kuin aiemmin, mutta toisaalta ihan hyvä jos ei asiakkaat enää joudu odottamaan tilaamiaan latureita useita kvartaaleja.

Uskoisin siis että tämä kolmen kvartaalin mittainen “trendi” kyllä kääntyy viimeistään Q1/24 kohdalla, mutta varmasti se samalla laskee hieman niitä yli 5 vuoden päähän laskettuja kasvuennusteita. Toisaalta tämän päivän arvostuksella ja rahan hinnalla niiden ennusteiden painokerroin pitäisi ollakin jo melko pieni, joten kyllä negatiivinen kurssireaktio tähän tulokseen vaikuttaa melko kummalliselta ![]() Ehkä siellä on shorttaajat asialla, tai sitten hyvä tulos ei vaan enää riitä tässä markkinassa ja/tai kotilaturit on menneen maailman juttu

Ehkä siellä on shorttaajat asialla, tai sitten hyvä tulos ei vaan enää riitä tässä markkinassa ja/tai kotilaturit on menneen maailman juttu ![]()

10 tykkäystä