Kalvoista vielä nostetaan tämä.

Eiköhän tuolta löydy seuraava yritysostokohde. En ihmettelsi, jos mahdollinen/potentiaalinen kohde on jo käsissä. Seuraavaa ostoa odotellessa ![]()

Edit: @Jorma_Peras Ei sen Ruotsista tarvi olla ![]()

Kalvoista vielä nostetaan tämä.

Eiköhän tuolta löydy seuraava yritysostokohde. En ihmettelsi, jos mahdollinen/potentiaalinen kohde on jo käsissä. Seuraavaa ostoa odotellessa ![]()

Edit: @Jorma_Peras Ei sen Ruotsista tarvi olla ![]()

Kävisihän tuo järkeen, että samasta palvelukokonaisuudesta löytyisi myös asiakasta suojaavaa huijauksen estoa ja tunnistusta. Sitä en tosin tiedä, että kuinka tuollaisen TRM:n kehittäjiä löytyy sopivasta kokoluokasta ja kuinka puhtaasti siihen on keskitytty. Olettaisin, että tuo osio pitää varmaan kehittää itse kun en ainakaan pikaisella google-fulla löytänyt yhtään aiheeseen paneutunutta ruotsalaista yhtiötä. Sen tiedän, että Amazonilla ainakin on tuommoista, mutta kyseistä puljua ei ZignSec varmaankaan ole ostamassa ![]()

Edit: Joo tiedän.

MitID:n aikajanaa

Kääntäjän läpi

"Over the summer, up to 7,000 test persons will test the new MitID. Once the solution has been tested and the last adjustments have been made, everyone who currently has NemID must switch to MitID. This is done to make Denmark ready for the digital challenges and opportunities of the future. The first users are expected to receive MitID from August 2021. "

Edit

Noniin Niko palasi ajatustensa kanssa Zignsecista. Lainaan alle mitä mieltä hän yhtiöstä oli. Tämä tarjoillaan kuitenkin ison disclaimerin kanssa, ettei ole suositus mihinkään suuntaan ostaa tai myydä. Pyysin vielä luvan, että saan ne tänne jakaa ja kiitin effortista, jonka oli laittanut tämän eteen.

"Tykkään Zignsecistä. Tosin pitää laittaa disclaimer tähän, että tämä thread ei ole sijoitusneuvontaa tai sijoitusneuvo.

Muutama pointti:

Pros:

Cons 1/2

Yhtiön tuotepalettia ja alaa on vaikea ymmärtää jos et tule compliance alalta (tämä tulee olemaan aina riesana tästä eteenpäin)

Yhtiö ei ole päässyt ratkaisevaan kriittiseen massaan vielä sen suhteen, että se otettaisiin vielä todella vakavasti markkinoilla

Yhtiön ansaintalogiikka ei ole suoraviivainen.

Tyypillisiä SaaS/Platform flippifirman kipuja: Monetisointipotentiaalia menee hukkaan koska ei osata tuotteistaa välttämättä kunnolla eri osa-alueita tuosta heidän palvelustansa.

Buy and build M&A voi aina räjähtää käsiin.

Edessä diluutiota tulevaisuudessa, olennaista että saavat kurssin nousuun, jotta voivat käyttää osakettaan hyväksi M&A:ssa. Muuten homma ei välttämättä lennä niin kovaa.

Suurin plussa minulle oli johdon logiikka M&A transaktioiden takana. Se oli selkeä. Teknologiahankinnat olivat suoria osumia asiakastarpeisiin ja elintärkeitä. Nyt Webshield tuo merkittävää cross-selling potentiaalia. Tästä oli esimerkkejäkin jo.

Tämän lisäksi, johdolla oli selkeä käsitys siitä mitä ovat alan ongelmat ja miten tuote taklaa ne. Viimeiseksi, visio siitä että yhtiöstä voi tulla kasvaessaan platform regtechille oli aika innostava.

Riskiä on suoraan sanottuna todella paljon, mutta näistä kaikista nakkikiskoista ihmettelen miksi tämä on noinkin matalalla valuaatiolla liikkellä suhteessa tuohon bisnekseen ja johdon tasoon. / end

Saa lainata. Yhtiön toimari sanoi, että ajatuksena olisi kääntää yhtiö NS. Platformiksi. Se vaatii sitä että todella paljon asioita menee oikein. Flywheel pitää olla about = asiakkaita lisää, osake ylös, lisää rahaa annilla ja sitten lisää firmoja ostoon. Rinse and repeat.

Yksi asia mistä voi olla varma, on se, että jos yhtiö ländää näitä asiakkuuksia vielä niin joku ottaa aika pikaisesti tämän seurantaan."

Isot kiitokset Nikolle kommenteista. Saahan sitä tänne tulla kirjoittelemaan itsekin, välitä nyt ainakin kiitokset näkemyksien antamisesta. Mukava lukea ammattilaisen ajatuksia ZS liittyen.

Tämä on kyllä täysin totta. 1. Kerran kun törmäsin ZS en meinannut ideaa ymmärtää, varsinkin kun Ipo prospi oli ruotsiksi ja kääntäminen erittäin työlästä (uusi ala ja en nyt niin hyvin ruotsia ymmärrä), mutta sai lopulta kuvan ja ajatuksen mitä ja miten yritys tekee. Usein ZS:stä keskusteltaessa heitellään kevyesti (pohjoismaissa) “¿eillähän on bankID, mihin tätä muka tarvitaan” tyylisiä kommentteja ja firman tuotteita ei ymmärretä oikein.

Toistaiseksi johdon ostokset ovat mielestäni olleet erinomaisia fittejä ja luotan johdon osaamiseen tässä asiassa myös jatkossa, mikäli mitään hälyyttävää ei tapahdu.

Yritysostoihin ja suunnattuihin anteihin meidän piensijoittajien on syytä varautua myös jatkossa.

Noniin tervehdys kaikille,

Ajattelin että ois varmasti hyvä tunkeutua tännekin kun sen verran paljon hyvää taustatyötä yhtiön osalta on tehty jo pitkän aikaa tässä ketjussa.

Tosiaan toimitusjohtajan kanssa oli tällä viikolla n. 30 min puhelu kalenterissa, joka venähti sitten yli tunnin mittaiseksi.

Avainasemassa tässä keississä on duo Alexander Albedj ja Timm Schneider. Jos kattoo firman timelinen, niin aika selkeä, että millon on ruvennut tapahtumaan asioita. Alexander tuo ne buy & build strategian -raamit ja Timm tuo sen pitkäaikaisen osaamisen alalta.

Sen jälkeen kun rattiin saatiin oikea toimitusjohtaja, niin löytyi melko nopeasti näkemykset siitä mitä M&A puolella tähän pitää pultata kylkeen kiinni.

Toimitusjohtaja mainitsi mm. tärkeänä teknologiahankintana tuon WYZER:in, joka käytännössä mahdollistaa suuren osan firman arvonlupausta, eli tuon automatisoidun workflown. Zignsecin iso arvonlupaus onkin linkkautua rajapintojen kautta best-in-breed softaratkaisuihin per maa, niin että apinakin osaisi käyttää sitä osana omaa päivittäistä työtään, ilman kolossaalisia IT budjetteja.

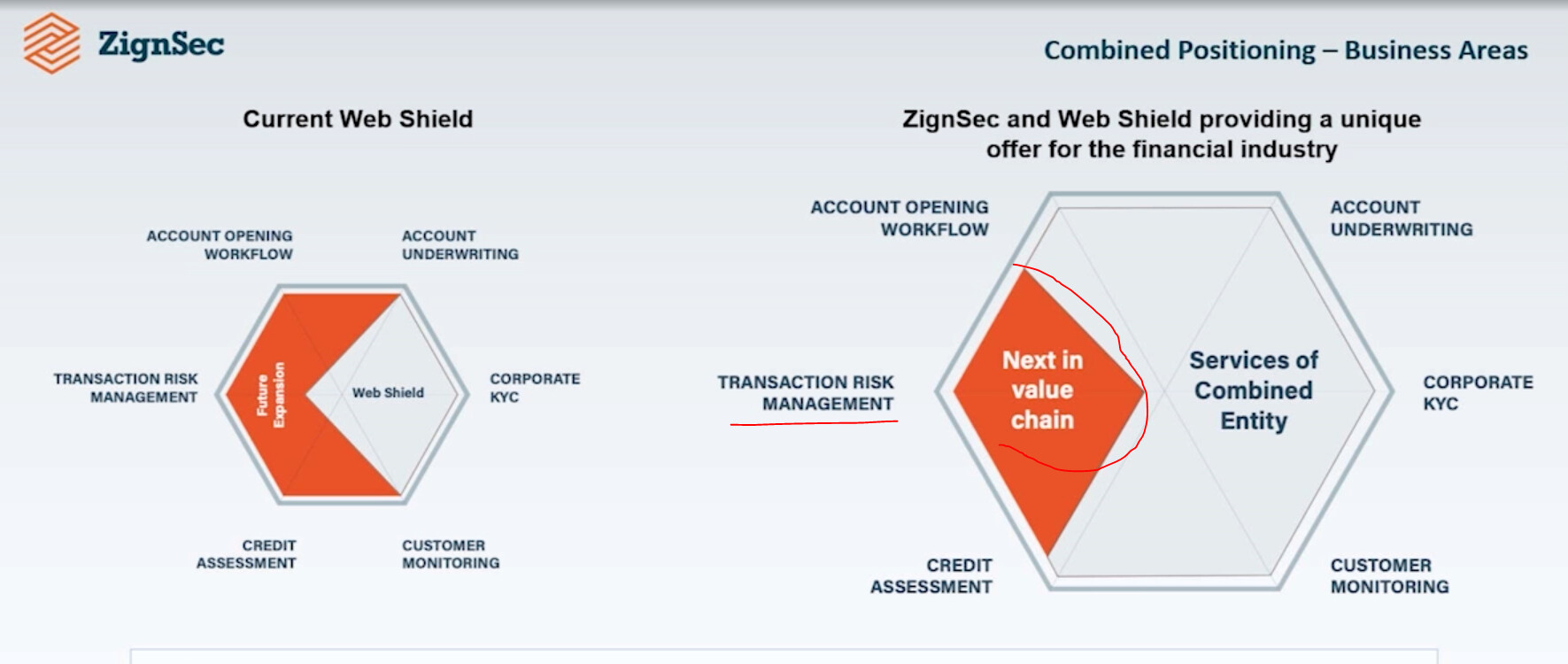

Mielenkiintoinen osuus firman visiosta on se, että he pyrkivät rakentamaan Zignsecistä globaalin softa-alustan. Käytännön tasolla se, että olet ns. kaiken softan päälle istuva aggregator softa tarkoittaa sitä, että asiakkuudet siirtyvät sinulle eikä niille edellisille softille mitä siellä oli jo käytössä. Juuri se mitä alla olevalla kuvastetaan:

Zignsec käyttää hyväkseen tuota jo rakennettua ekosysteemiä ja hivuttautuu muiden palveluntarjoajien edelle jonossa hiljalleen. Ajan myötä, asiakkaat unohtavat että oliko nyt IDsoftaY vai IDsoftaX kun Zignsec hoitaa koko roskan kuitenkin.

IDsoftaY ja IDsoftaX ei pidä tästä lähestymisestä, ja heillä onkin eksistentiaalinen ongelma, koska ovat vain yksi legopalikka isossa rakennelmassa. Tämä luo tästä markkinasta ja Zignsecin tarinasta melko kiinnostavan seurattavan. Monella tapaa tämä on disruptio. Pitää kuitenkin muistaa, että SaaSissa se joka omistaa asiakkaan usein voittaa pelin.

Mahtavaa kun tulit kirjoittelemaan foorumille! Toivottavasti saadaan lukea kirjoituksiasi myös jatkossa ![]()

ZS tuore artikkeli omilla sivuilla

“Zignsec just relased its KYC and KYB cabapilities in China” kertoi IG tili

Edit: Vanha artikkeli, mutta ei ole tainnut olla täällä

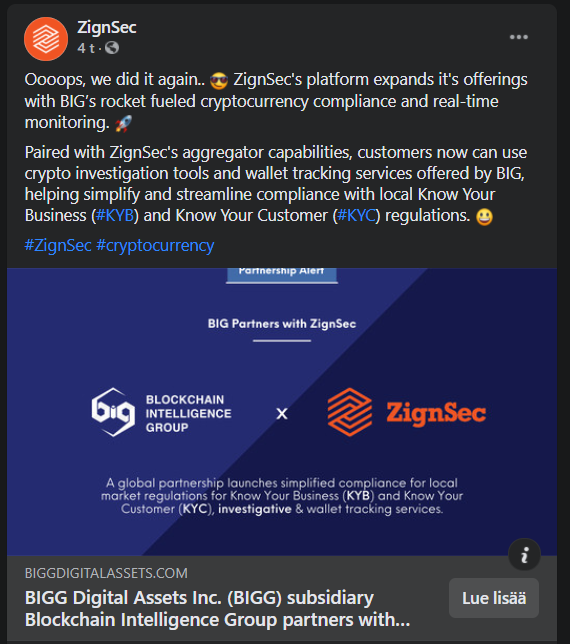

BIGG Digital Assets Inc. (“BIGG” or the “Company”) (CSE: BIGG, OTCQX: BBKCF, WKN: A2PS9W), owner of Blockchain Intelligence Group (www.blockchaingroup.io) (“BIG”), a leading developer of blockchain technology search, risk-scoring and data analytics solutions, is pleased to announce a partnership with ZignSec AB (www.zignsec.com), a RegTech ecosystem listed on the NASDAQ Nordic stock exchange.

FBstä

Ensimmäinen Zignsec asiakkuus/yhteistyö mikä on julkaistu Pohjois-Ameriikasta?

Nyt on asiakkaita todistetusti melkeimpä joka mantereelta, ainakin Eurooppa, Aasia (ml. Kiina), Pohjois-Ameriikka, Afrikka, Latinalainen Ameriikka.

Näyttäisi siltä että BIG:lle on saatu myytyä perus ID verificationin päälle ainakin “real-time monitoring” tuotetta ja tämä lienee juuri se mitä Zignsec hakee ja millä se pyrkii erottautumaan kilpailusta lokaaleja pelureita vastaan.

Hent materialet fra informationsmødet for private virksomheder 23. juni → tähän liittyen uusi presis: https://digst.dk/media/24469/mitid_zignsec_broker_23062021.pdf

Tämä myös LI:N puolelta: Timm Schneider on LinkedIn: ZignSec has Partnered up with Blockchain Intelligence Group (Subsidiary

Hahmottelin omaa tupakka-aski laskelmaa miltä ZS liiketoiminta voisi näyttää loppuvuonna uusien julkaistujen sopimusten valossa ja olettamuksilla missä 65% gross margin, henkilöstö / ulkoinen kulukehitys jatkuu aiempien kvartaalien tasolla n.+10% vs. edellinen kvartaali).

Mun laskelma täysin ilman Webshield kaupan vaikutusta - tätä on mun mielestä turha lähteä arvailemaan ennen kuin nähdään sen vaikutus top ja bottom line.

| Q1 2021 | Q2 2021E | Q3 2021E | Q4 2021E | |

|---|---|---|---|---|

| NS | 5,1 | 6,1 | 13,7 | 17,9 |

| (increase vs. 2020) | 107 % | 89 % | 234 % | 304 % |

| Product cost (65% gross margin) | -1,8 | -2,1 | -4,8 | -5,8 |

| External costs (+10%/q) | -5,5 | -6,0 | -6,6 | -7,2 |

| Personnel costs (+10%/q) | -4,3 | -4,7 | -5,2 | -5,7 |

| EBITDA | -6,5 | -6,7 | -2,9 | -0,8 |

Eli mun oman arvion mukaan ZS liiketoiminta ilman Webshieldiä kääntyisi positiiviseksi Q4 2021 - Q1 2022. Webshield vaikutus tähän jää nähtäväksi, ymmärtääkseni mukana luvuissa ehkä Q3-Q4 vaihteesta lähtien?

…ja kaikki perus disclaimerit tähän kaveriksi - nämä on mun omia arvailuja minkä pohjalta ei kannata tehdä johtopäätöksiä suuntaan tai toiseen. Erityisesti uusien isojen soppareiden vaikutus Q3/Q4 on kysymysmerkki, voi olla vähemmän, tai voi olla enemmän (nyt näistä laskettu noin 16,5M SEK H2:lle mikä on mielestäni pessimistinen arvio)

No nyt on törkeän kova diili!

“Today, Trustly is used by more than 8,000 companies and by 2020 the company had a reach of over 525 million consumers and was integrated into 6,300 banks in over 30 countries in Europe, North America and Australia”

Summia ei mainittu, mutta tämä on potentiaalisesti isompi kuin SCHUFA diili

Edit: @NikoFagernas kommentit kiinnostaisi ![]()

Aika mielettömän kova referenssi Zignsecille! Vaikea kuvitella että ZS olisi ainut KYC kumppani Trustlylle globaalisti (Signicat mainittu?) ja tuskin tätä sopimusta on pelkällä hinnalla voitettu, eli onhan tässä ZS nakkikioskissa älytön potentiaali…

Harmi, että tuosta pressarista ei saa mitään selvää, että mitä tämä on rahallisesti ![]() . Aina vähän rasittavaa kun näin tehdään. Sanomattakin, potentiaalia on valtavasti, varsinkin jos ansaintaa tehdään transaktiopohjaisesti. Jäämme odottelemaan detaljeja.

. Aina vähän rasittavaa kun näin tehdään. Sanomattakin, potentiaalia on valtavasti, varsinkin jos ansaintaa tehdään transaktiopohjaisesti. Jäämme odottelemaan detaljeja.

Referenssinä tämä on kovaa luokkaa. Nuorista kasvavista yhtiöistä parempia referenssejä on vaikea hakea kuin tämä, varsinkin kun Zignsecin bisnes on elintärkeää Trustlyn tyylisille bisneksille.

Tykkään siitä, että Zignsec noudattaa sitä platform pelikirjaa. Trustly on iso keskittymä transaktioita globaalisti. SCHUFA on samanlainen, tietynlainen portinvartija Saksan markkinoilla. Juuri näitä asiakkuuksia tarvitaan! positiivinen flywheel pyörii pyörimistään.

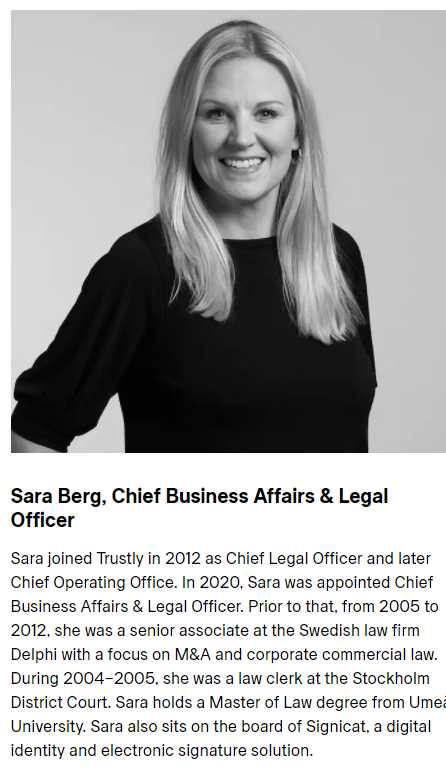

Tämä Trustlyn Sara Berg istuu myös Signicatin hallituksessa.

Trustlyllä ja Signicatilla on myös sama hallituksen PJ

https://www.linkedin.com/in/johan-tjärnberg-71315612/?originalSubdomain=se

Trustly päätyi kuitenkin valitsemaan kumppanikseen Zignsecin

Jotain laskelmaa tuohon pohjautuen. Heitetään vaikka 75$ AVG:ksi.

Q1= 66mrdSEK = 4x66mrdSEK=264mrdSEK, joka on varmasti alakanttiin, eiköhän kasvua nähdä joten voinee pyöristellä vaikkapa 280mrdSEK. 1$=8,56SEK

280mrdSEK/75$ x 8,54= 436 miljoonaa transaktiota. Oletetaan, että ZS voisi saada 0,1 -0,15SEK per transaktio =43-65MSEK

Siitä sitten arvioimaan omilla luvuilla arvioita ![]()

Edit: Tämäkin taputeltiin

Klarnan touhut on naapurissa olleet suht isosti esillä.

Tässä olisi mukava kumppani Zignsecille.

Jottei ny ihan menisi lätinäksi niin tuore juttu Zignsecin sivuilta.

Edit: https://siliconcanals.com/crowdfunding/hawk-ai-raises-10m/ tämä olisi mielenkiintoinen fitti Zignsecille.

TuplaE: Kilpailija oli myös ostoksilla https://www.signicat.com/press-releases/signicat-acquires-electronicid?utm_content=171868440&utm_medium=social&utm_source=linkedin&hss_channel=lcp-2651988

“After the acquisition, eID will continue as an independent organisation with a separate brand, with a goal of full integration within two years. The acquisition is subject to normal requirements, including approval by the Spanish competition authorities. The transaction figure is not made public.”

Hieman hämmentävä tämä kohta minusta.