Muuttivat aikataulua vielä:

1 tykkäys

10 tykkäystä

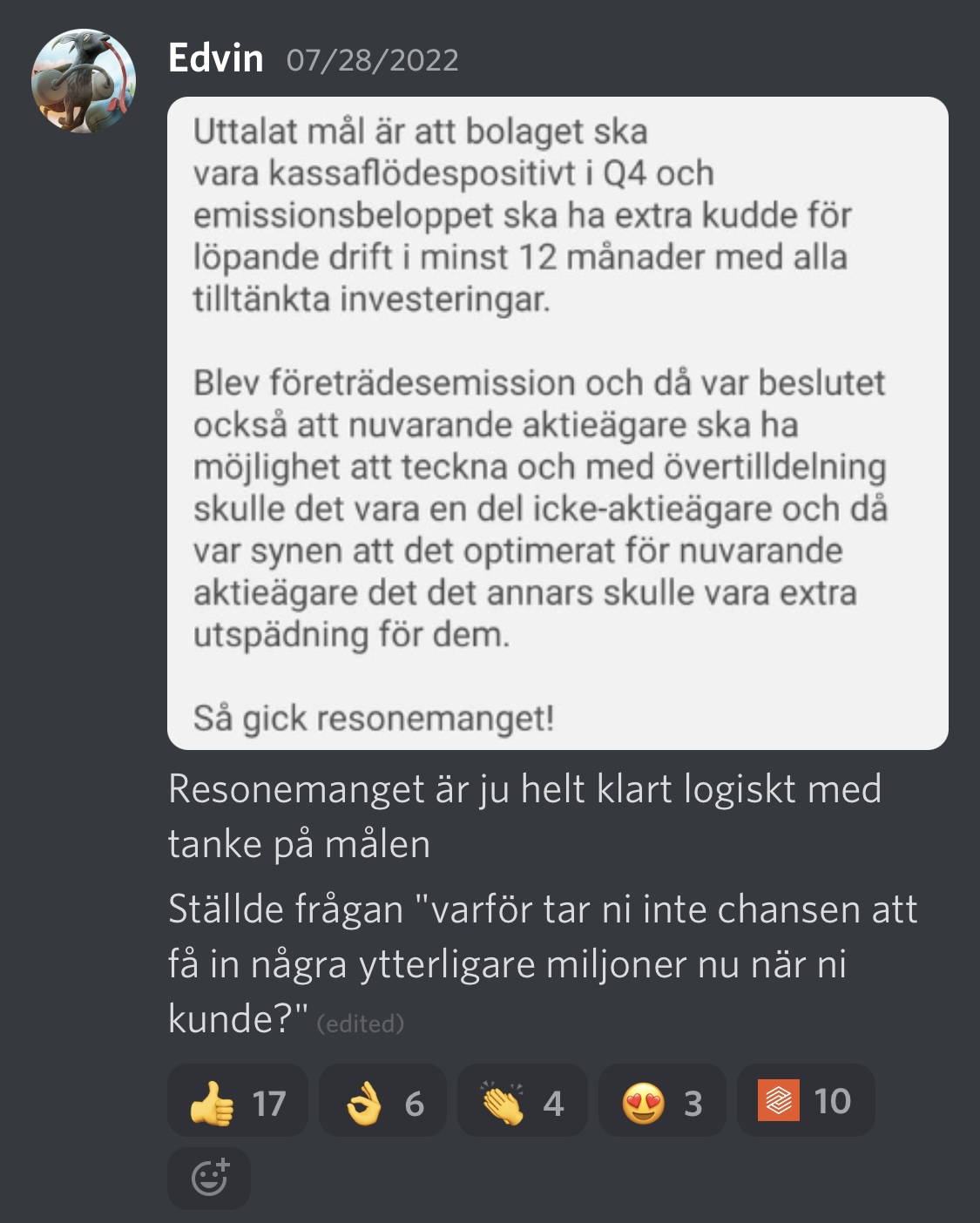

Ylihuomenna alkaa annin merkkausaika. 74 % annista on jo saatu sitovat merkinnät.

4 tykkäystä

Nordnetissa voisi nyt merkata merkintäoikeuksia hintaan 3,5 SEK. 2 merkintäoikeutta = 1 osake. Koska osakkeen hinta on nyt 3.8 SEK, niin ymmärrän että tuo 3,5SEK on kahden merkintäoikeuden hinta, eli osakkeen hinnaksi tulisi se 3,5 SEK.

Koska Nordnetissa ei ole hinnan muodostumista eritelty sen kummemmin, voisi sen myös ymmärtää tarkoittavan 3,5 SEK = 1 merkintäoikeus, jolloin osakkeen hinnaksi tulisi 7 SEK. En voi uskoa, että näin on tarkoitettu ja kyse on vain epätäsmällisesti ilmoitetusta hinnanmuodostuksesta. Ok. Olkoon tämä kritiikkiä Nordnetiä kohtaan, ei ZS suuntaan.

Lisäksi, jos merkintäoikeutta ei käytä, pyrkii ZS myymään käyttämättä jättämäni merkintäoikeuden eteenpäin lukuuni, eli oletan, että jos en merkintäoikeutta käytä ja sille löytyy ostaja, saan siitä tulon itselleni. Oletteko samaa mieltä?

Mitä mieltä olette tarjouksesta? Ei kovin kummoinen, jos nykyhinta on 3,8 ja merkintähinta on 3,5, niin kyseessä on n. 8% alennus. Tämä osake voi heilua tuon verran jo normipäivänä muutenkin. Jos ZS itse asiassa vielä myy nuo oikeudet lukuuni ja siitä saan tuloa itselleni, niin se on huomattavasti riskittömämpi tapa tehdä tuottoa. Olettaen tietysti, että merkintäoikeudet käyvät kaupaksi.

Oletteko tulleet millaisiin päätelmiin itse?

1 tykkäys

Nyt on minullakin vaihtunut oikeisiin merkintäoikeuksiin molemmilla tileillä. Mandatumilla taisi tapahtua 3 osto/myynti kierrosta ennenkuin oli homma valmista.

Eihän sitä laskentaa ihan noin voi tehdä, vaan pitää huomioida nykyinen markkina-arvo ja osakemäärä sekä annissa kasvava osakemäärä ja siitä saatava lisäpääoma.

Osakkeen hinta ennen merkintäoikeuksien irtoamista oli noin 3,8 SEK. Kahdella vanhalla osakkeella saa kaksi merkintäoikeutta, joilla saa merkittyä yhden uuden osakkeen hintaan 3,5 SEK. Jos lasketaan yksinkertaistetusti, että sijoittajalla on nyt 2 osaketta ja hän käyttää niistä saamansa merkintäoikeudet uuden osakkeen merkintään, niin jatkossa hänellä on 3 osaketta, joiden uusi hinta olisi:

2x3,8 = 7,6 SEK kahden osakkeen arvo ennen merkintäoikeuden irtoamista

1x3,5 = 3,5 SEK Uuden merkintäoikeuksilla merkityn osakkeen hinta

= (7,6+3,5) / 3 = 3,7 SEK osakkeen uusi hinta annin jälkeen antia edeltäneen päätöskurssin mukaan

Tällöin merkintäoikeuden hinta olisi vanhan ja uuden hinnan erotus jaettuna kahdella (kahdella merkintäoikeudella 1 osake). Eli, 3,8 SEK - 3,7 SEK = 0,1 SEK / 2 = 0,05 SEK

Saa korjata, jos oma laskelma meni metsään

Aiemmat kirjoitukset saivat itseni hieman ymmälle. Fiksummat voisivat siis nyt vastata, että onko tuon merkintäoikeuden käyttö huono, hyvä vai melko neutraali diili?

3 tykkäystä

Mitenkäs noiden vaihto uusiin osakkeisiin toimii Degirossa käytännössä?

En osaa vastata tähän ainakaan vielä. Siirrytään YV. ihmettelyyn, mikäli menee hankalaksi.

Pohdin aikani, osallistuako vai ei. Lähinnä pohdiskelin sitä, olisiko salkun lisäys edullisempaa ottaa markkinoilta jos hinta tippuu alle 3,5 SEK (en niinkään sitä, onko sijoitukseni vaarassa). Nyt hinta jo kolkuttelee sitä, mutta päätin kuitenkin osallistua kahdesta syystä:

- Antiin osallistuminen tarkoittaa sitä, että raha menee yritykselle, eikä random sijoittajalle. Yritys tarvitsee nyt rahaa ostoksiensa maksamiseen.

- Yhtiö on hyvä. Ainoa ongelma, jonka tällä hetkellä näen, on alhainen osakekurssi, josta johtuen aiempien sovittujen ostoksien maksaminen on haasteellista. Esim. Webshield on voitollinen yritys, joka tuottaa rahaa kassaan koko ajan.

Eli rahat menevät hyvän jo ostetun tuotteen viimeisen erän maksuun. Siihen mielestäni kannattaa osallistua. Tässä on vielä tuosta Webshieldin ostoksesta muistiksi, mihin sitä rahaa oikein tarvitaan.

Tämä ostettiin

Web Shield is a fast-growing company and is expected to generate strong operating margins of over 20% for the full year 2021

In 2020, Web Shield had approximately EUR 4.6 million, corresponding to approximately SEK 47.9 million, in total revenue and is expected to have total revenues of EUR 6 million, corresponding to approximately SEK 61.4 million, in 2021

Tämä on jo maksettu, hyvään hintaan ZS omistajien kannalta, kun nyt katsoo kurssia. ZS omistajien kannalta melkein maantierosvousta.

The Upfront Consideration of EUR 20 million, equivalent to approximately SEK 201.5 million, is paid with EUR 10 million cash (equivalent to approximately SEK 100.75 million), and EUR 10 million (equivalent to approximately SEK 100.75 million) is paid with newly issued ZignSec shares. The Consideration Shares are issued at SEK 24.52 per share

Tätä ei olla vielä maksettu (ainakaan kokonaisuudessaan), joka pitää tehdä 1.9.2022 mennessä.

The transaction also includes the right to a deferred consideration of a maximum of EUR 8 million, corresponding to SEK 80.6 million (calculated at the current exchange rate between EUR/SEK at European Central Bank) (the “Deferred Consideration”).

Furthermore, the sellers are entitled to a Deferred Consideration of up to EUR 8 million, corresponding to SEK 80.6 million. The Deferred Consideration shall be paid within one month of Web Shield having completed the audited financial statements for the year 2021, but no later than 1 September 2022, and will be paid at 50 percent with cash and at 50 percent with shares.

https://view.news.eu.nasdaq.com/view?id=b8c0c3933d77ddbec9446204b98a86562&lang=en

Loppupohdintaa

Tänä päivänä ZS voisi vain nähdä unta Webshieldin ostamisesta. Eli ajoitus oli täydellinen. Lisäksi, ZS nykyinen kurssi antaa Webshieldin kaupassa tulleille uusille osakkeenomistajille täyden syyn osallistua antiin, jotta kurssi saadaan ylös. Joku voi ehkä ajatella kaupan perumista ja Webshieldin palaamista itsenäisyyteen, mutta yhtiöt on jo yhdistetty aika pitkälle ja asiakkaat ovat varmasti mielissään yhtiön kasvaneesta tuotevalikoimasta, sekä ei ole ollenkaan varmaa, että Webshield pystyisi irtaantumaan kivuttomasti omilleen enää tässä vaiheessa. Omistajille siinä on suuret riskit. Eli koska ZS on hyvä yhtiö jo itsessään, alhainen osakekurssi ei ole syy lähteä irtaantumaan. Tulevaisuus näyttää kaikin puolin hyvältä.

Ok. Tähän voisi joku analyytikko sitten iskeä numerot pöytään ja todistaa pohdintani oikeaksi tai vääräksi. Tällä hetkellä olen vakuuttunut, että 5 vuoden sisällä minua harmittaa, kun en ostanut osaketta enempää alle 4 SEK hinnoilla, kun se oli mahdollista.

16 tykkäystä

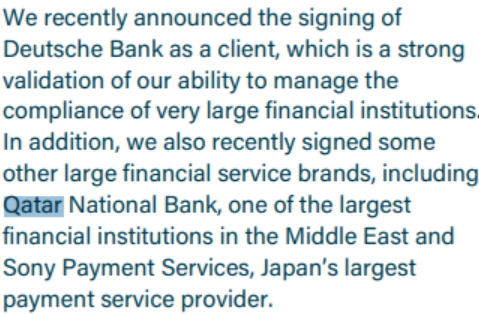

ZignSec Signs Agreement With Deutsche Bank

29 tykkäystä

”The Rights Issue was 110 percent subscribed for with and without the support of subscription rights.”

Uusi osakemäärä: 53,559,944

Musiikkia korville uuden toimarin suusta. Aikaisemmin ei ole muistaakseni hirveästi ollut puhetta omistaja-arvon luomisesta.

”The board and I would like to express a big thank you to everyone who has subscribed in the rights issue, and we promise in return to work hard to manage the trust in the best possible way with the goal of confidently creating long-term and lasting shareholder value.”

19 tykkäystä

Ilo lukea, mihin raha käytetään. Siinä ei lue - kuten aivan liian monissa tapauksissa - että raha menee yhtiön uudelleenjärjestelyihin, tappioiden kattamiseen tai muuhun EI-tuottavaan toimintaan. Tässä tapauksessa jokainen Kruunu menee asiaan, joka jo tuottaa tai tulee tuottamaan lisäarvoa yhtiölle. ![]()

![]()

The Rights Issue will raise approximately SEK 59.2 million before issue

costs, which are expected to amount to approximately SEK 3 million. The proceeds of the issue

will be used primarily to finance deferred payment to Web Shield Ltd, product development and

expand the Company’s sales organization. The Board of Directors has decided not to use the overallotment

issue described in the Prospectus, whereby a total of 16,915,622 shares will be allotted.

7 tykkäystä

In terms of the potential financial impact to ZignSec it is too early to be precise, but the potential volume is multiple times ZignSec’s revenue today. The fact that ZignSec as a group is well positioned to capture part of this market share, means it has the potential to be a meaningful part of ZignSec’s revenue during 2023.

50 tykkäystä

Alkaa olla jo 7kk, kun jaoin kutsulinkin ZignSec discord ryhmään. Tässä kutsulinkki uusille lukijoille.

3 tykkäystä

Joo, ruotsalaisten Discordissa todella aktiivisia ja yhtiöön paneutuneita kavereita. Moni tuntuu olevan kirjeenvaihdossa hallituksen puheenjohtajan kanssa.

Harmi kun ei tullut ostettua merkintäoikeuksia. Niillä olisi tehnyt 300-400% tuotot kahdessa viikossa ![]()

1 tykkäys

Tämä mielestäni todella hyvä signaali. Yhtiön hallitus tietää, että kassavirta kääntyy positiiviseksi vuoden lopussa, eikä ottanut annissa kuin sen minkä tarvitsi tuoreimman yrityskaupan maksamiseen.

11 tykkäystä

Saattaa olla hieman tyhmä kysymys. Itselle vähän epäselvää esim. tämän viimeisimmän rahoituskierroksen toiminta. Osakemäärä näyttää edelleen tuota ~33 milj, eikö tuon pitänyt nousta about 50? Ja kun/jos näin tapahtuu, putoaako siis kurssi samassa suhteessa muutoksen kanssa? Tällainen amatöörikysymys, mutta olisi mukava jos joku valaisisi hieman.

Harvemmin on tyhmiä kysymyksiä, mutta tyhmiä vastauksia sen sijaan saattaa esiintyä useammin. Kokeillaan miten onnistun itse.

”the total number of shares in the Company will increase by 16,915,622 and amount to 53,559,944 ”

Trading in new shares

The new shares will be admitted for trading in connection with the conversion of BTA to shares taking place, which is expected to occur around week 32, 2022.

Markkinahinnassa on jo osakemäärän kasvu, sillä se on ihan yleisesti tiedossa, eli kurssi ei ole dippaamassa ainakaan ainakaan tämän takia.

2 tykkäystä

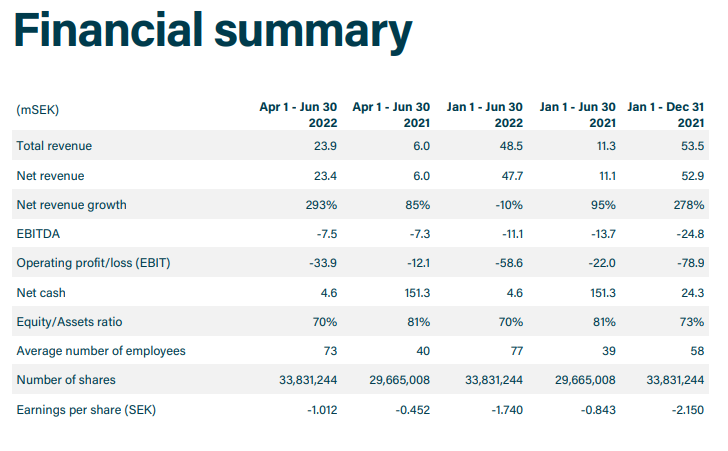

"ZignSec delivered a sales figure broadly

similar to that of the previous quarter. In Q2,

2022, we generated net revenue of SEK 23.4m

against a net revenue of SEK 24.3m in Q1,

2022, a decline of approximately 4%. This is

not the same aggressive growth that we have

experienced in the past as we have made

some decisions that will benefit the Group in

the long term, but will have an impact on

growth in the short term

To summarize the key factors behind this; we

have terminated some client agreements in

Russia, developed new products to address

impending regulations (such as the

Mastercard / Ethoca partnership), merged

Basis ID with ZignSec, and paused sales

initiatives of ZignSec products as we

concentrated on finalizing the new portal. The

above-mentioned initiatives are now complete

and will shift our sales growth towards Q4

2022 and 2023."

Mutta tarina edelleen ontuu, paljon on taas selityksiä, jotka vievät kasvua eteenpäin. Seuraillaan kehitystä!

4 tykkäystä