Yoy kasvu edelleen hyvää, mutta Q2 laski Q1 verrattuna. Syyksi annettiin Venäjän sopimusten terminointi ja uuden portaalin valmiiksi saamisen pääpainottaminen, eli ihan järkevät syyt jos jatkuu vain hetken ajan? Kannattavuus parani jälleen kun EBITDA tappio pysyi samana kuin viime vuonnna.

Tosi pehmeät luvut, mutta tulevaisuutta ajatellen hyvästä syystä: investointeja sekä uudelleenjärjestelyjä.

No nyt tuli myös niitä paljon kyseltyjä KPI:ta raportointiin. Ihan hyvältähän noi näyttää, jos uskoo yhtiön selityksiin.

Deutche bankin ja mastercardin lisäksi diilit qatar national bankin ja sony payment servicen kanssa. En nyt tiiä oisko näitä nyt ihan välttämätöntä julkistaa tiedotteella, mutta eipä siitä ainakaan mitään haittaa olisi…

Eiköhän tänään taas rymistä kellariin, vaikka vaikuttaa ihan positiiviselta kokonaisuudelta pidemmän päälle.

5 tykkäystä

Onko taulukko ihan oikein?

1 - 6 / 2022 net revenue (47.7.) growth negatiivinen (-10%), vaikka 1 - 6 / 2021 Net revenue oli 11.1. Tuossahan pitäisi olla kasvua (?). Tuo -10% tulee kaiketi jos vertaa 1 - 6 / 2022 koko viime vuoteen (1-12/2021) ![]()

Toinen asia on tietysti tuo EBIT, se on toki kasvanut (negatiiviseen suuntaan) aika reippaasti kvartaali- ja vuosivertailussa. Mutta kasvu näyttää liikevaihtotasolla vahvalta.

Paljon selittämista ja pehmeyttä edelleen, montako kvarttaalia peräkkäin?

Kyllä sijoittajat sijoittaa tietysti businekseen, mutta jos kurssi on tullut kohta 80% vuodessa alas, niin pitää alkaa tulemaan muutakin kuin selityksiä.

5 tykkäystä

Onkohan tässä vielä miettitty miten kassa riittää vieläkään ja tuleeko uutta antia? Itse miksi irtauduin tästä on, että en nähnyt vieläkään kassan riittävän ja tuloksen muuttuvan positiiviseksi lähiakoina.

Sitten kun kassa on kunnossa ja/tai tulos alkaa lähestyä positiivista, voisin harkita takaisin liittymistä z-klubiin.

5 tykkäystä

Lukaisin osarin läpi ja laitoin omat lappuni laitaan. Lyhyesti, en usko miten firmalla voi kassa riittää ilman uutta antia:

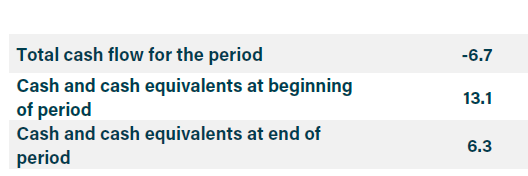

- Osarin mukaan nettovarat ovat 4,6 MSEK (cash and cash equivalents 6,3 MSEK)

- Samaan aikaan rahaa on palanut 6,4 MSEK, EBITDA pakkasella 7,5 MSEK

- Q3-Q4 aikana pitäisi lisäksi panostaa omaan R&D:hen sekä myyntitiimin kasvattamiseen, ja laajentua kaiken lisäksi USA:n markkinoille.

En siis oikein keksi, miten tämä väite voi pitää paikkansa:

Toki jos hyviä ja kasvavia asiakkuuksia on paljon, anti voitaneen toteuttaa edelliskertaa korkeammalla hinnalla. Nyt ei kuitenkaan tunnu siltä, että tämä olisi ihan vielä 30 miljoonan (euron) firma.

4 tykkäystä

Myin myös omani mitkä ostelin ennen antia/annin jälkeen.

Tuo aiemmin mainitsemani skenaario, missä Zignsec ajetaan nurin ja liiketoiminta jatkuu WebShieldin nimissä on kaukaa haettu, mutta…

-Kassa kupattu täysin tyhjäksi

-Uudet sopparit tehty WebShieldin nimissä

Jotakin tässä tulee tapahtumaan ennen seuraavaa osaria. On tämä kyllä mielenkiintoista seurattavaa ![]()

Todennäköisesti olen väärässä ja kurssi vuoden kuluttua huitelee 50 tienoilla ![]()

1 tykkäys

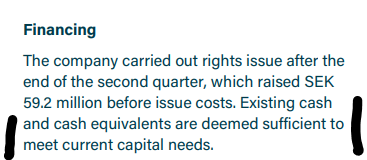

Niin siis käsittääkseni tässä raportissa esillä olevat varat ovat 30.6 kassassa olleet kruunut, eli mukana ei vielä ole uusimmasta annista tulleita 59 MSEK.

Näistä tietty suurin osa menee Web Shield maksuihin, mutta kyllähän sieltä rahaa jää vielä kassaan myös.

2 tykkäystä

Cash and cash equivalents oli tosiaan q2 lopulla 6,3MSEK. Anti saatiin pakettiin heinäkuun puolella, josta saadaan rahaa 59,2MSEK, josta lähtee annin kulut, n 3MSEK= 56,2MSEK. WebShieldille menee n. tuosta vielä se n. 40MSEK eli q3 alussa olisi 6,3MSEK+16,2MSEK= 22,5MSEK ja tästä toki sitten pois mitä palaa q3 aikana rahaa.

Edit: Kootteri tuossa ehtikin jo vastailemaan.

8 tykkäystä

Näinhän se toki onkin, kiitos korjauksesta. Eipä tuo silti kovin kummoinen kassa ole, ja vaatii varmasti nykyistä nopeampaa kasvua jottei Q1/23 olla uudestaan omistajien lompakolla.

Toki linjassa sen kanssa että tuota annin ylimerkittyä osaa ei toteutettu ja Noton mainitsi kassavirtapositiivisuuden q4 aikana. Mutta lupauksia on ennenkin annettu, joten suolan kanssa varmasti kannattaa ottaa ![]()

6 tykkäystä

Jaskalta tuli hyvä laskelma Tässä pitää nyt seurta cash flowta kuin sairasta lasta. Q2 cash flow oli -6,7 MSEK. Tällä tahdilla tuo @jaska7 laskema 22,5 MSEK riittäisi ~3 kvartaalin ajaksi, mikäli kulutus pysyy samana.

Eli ensi keväänä viimeistään ollaan kassa tyhjänä, mikäli virta ei käänny toiseen suuntaan tai tehdä uutta antia. Realistisesti, kasvuyhtiöllä kulut tuppaavat kasvamaan nopeasti, eli vuodenvaihteeseen mennessä pitäisi suunta muuttua voitolliseksi, jotta uutta antia ei tarvitse tehdä. Erinomaisia uutisia on tuo Deutche bankin diili. Kyseessä ei ole mikään pikkupulju, vaan euroopan neljänneksi suurin pankki. Tämä antaa luottamusta firman toimintaan, sillä pankkimaailmassa regulaatiot, tietoturva ja prosessit pitää olla just-eikä-melkein. Ethocan diili antaa samaa osviittaa.

Summarum

Tiukka kassatilanne hiukan huolettaa, mutta asiakasreferenssit, kuten Deutche bank ja Ethoca (Mastercard) kertovat, että firmalla on todellista liiketoimintaa ja kasvumahdollisuudet ovat valtavat. Tällä portfoliolla voisin osallistua toiseenkin antiin, sikäli kun liikevaihdon kasvua ko. asiakkaiden kanssa on demonstroitu. Toistaiseksi pysyn kelkassa. Laitan tuonne meemiketjuun sitten viestiä, kun tulee turpaan. ![]()

3 tykkäystä

Jos putkessa oli jo tällaiset asiakkuudet (Mastercard, DB, Qatar Bank), niin eihän sitä kannata yhtään ylimääräistä myydä 3,5SEKin hintaan. Eli eiköhän johto arvannut, että jos uutta antia tarvitaan, saadaan se järjestettyä jonkin verran edellistä paremmalla hinnalla.

1 tykkäys

Hiljaista pitelee, uusi myyntijohtaja taloon:

Glenn was previously Chief Commercial Officer at International Card Services. He has extensive experience in the financial industry and has held management positions at Visa Europe, ING Bank, ABN Amro Bank, Adyen, Deloitte, and Smart2Pay.

5 tykkäystä

Hiljaista pitelee joo, myös ZignSec:n linkkarissa.

Aiemmin siellä kuitenkin julkaistiin pari-kolme kertaa kuussa erilaista informaatiota ja “tietoiskuja”, mutta nyt viimeisin päivitys on 4kk takaa.

Toivottavasti saadaan uuden myyntijohtajan avulla myynti vetämään kunnolla.

2 tykkäystä

ZignSec has secured growth financing of SEK 20m with DBT Capital AB as lender. The financing will enable additional investments into new projects as well as expanding the sales team to enable further growth and working towards a positive operational cash-flow in the coming year. The annual interest rate is set at 9.95% + STIBOR 3M, the loan term is 42 months, and the first 6 months are interest-only.

Comment from Alex Noton CEO of ZignSec:

”We have, after careful consideration, decided to accept the offer of growth financing as we are aiming towards achieving a positive operational cash-flow during 2023 and can therefore avoid dilution for our shareholders.”

7 tykkäystä

Siinäpä tuli sitten vahvistus ettei ennustettua positiivista operatiivista kassavirtaa saavuteta tämän vuoden aikana.

Saas nähdä minkälaisia madonlukuja tulee q3&4

Ei oo kyl mitään kokemusta/tietoa tämän kaltaisista lainoista zignsecin tyyliselle firmalle, mutta jotenkin ajattelin et korko olis voinut olla korkeampikin. Tällä hetkellä korko olis 11,729%

Aika neutraalisti markkina reagoi uutiseen

4 tykkäystä

Tämä oli mielestäni pitkästä aikaa todella positiivinen uutinen. Arvelin ettei lainarahaa olisi saatavilla mutta olin väärässä.

Ostin jo vähän aikaa sitten pienen seurantaposition ja lisäsin juuri pari erää. Jälleen osakemäärällä mitattuna yhtä iso positio kuin aiemmin mutta rahaa kiinni yli puolet vähemmän kuin ennen myyntejä 10 sekin hujakoilla.

Riskiä on mutta arvostus on järkyttävän matala! Jos/kun saavat kasvua ja kassavirran sitä kautta positiiviseksi niin kurssi moninkertaistunee lyhyessä ajassa.

En odota loppuvuodelta positiivista kassavirtaa mutta koko vuoden liikevaihdoksi n. 100Msek ja positiivinen ennuste vuodelle 2023 —> sen jälkeen nousu olisi todella rivakkaa.

Kurssi voi toki ottaa hittiä osavuosikatsauksesta mutta voi myös lähteä toiseen suuntaan. Seuraavat kolmisen kuukautta erittäin mielenkiintoista aikaa.

6 tykkäystä

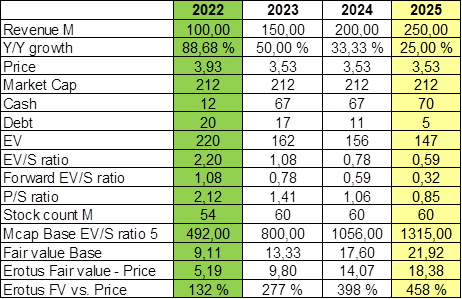

Tuossa vielä omat odotukset taulukon muodossa kolmelle vuodelle.

3 tykkäystä

Melko optimistinen arvio, itsellä ei tosin sen parempaa, mutta historian valossa tuskaa tekee. Toivon ennusteen edes osittain toteutuvan, jotta saisi osan edes rahoista takaisin.

Kyllä pörssistä löytyy paljon yhtiöitä, joilla on alhainen arvostus ja usein siihen löytyy myös hyvä syy. Tätäkin hehkutettiin ja kun kurssi alkoi valumaan ja sitä meni kommentoimaan, niin opastettiin, että kannattaa seurata businesta ei kurssia, olisi perkele pitänyt ![]()

Hienoa kun firma saa lainaa, rahoitusta toki travitaan, mutta enemmän tarvitaan niitä merkittäviä sopimuksia, jotta saadaan se liikevaihto kasvuun ja kassavirta positiiviseksi.

Uskotaan ja toivotaan ![]() Big riskes big profit.

Big riskes big profit.

6 tykkäystä