Mitähän tästäkin taas ajattelisi, tuntuu haastavalta tämä kansainvälistyvien kasvuyritysten kirjanpito. Toivottavasti viivästys tuo tullessaan jotain positiivisia korjauksia tilinpäätökseen.

3 tykkäystä

Ei kyllä näytä kovin lupaavalta. Viestintä on puutteellista ja yhtiön nettisivutkin sekavia. Jos pitää paikkansa että Malta-projekti taas venähtänyt, niin Q1 raportti on karua luettavaa.

1 tykkäys

5 tykkäystä

Toimari vaihtoon kun hommat ei ole lähteneet lentämään Alex Notonin johdolla. Uusi toimari tulee talon sisältä (CSO). Glenn Mac Donald, New CEO of ZignSec | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

Eihän tässä mitään hurrattavaa ole. Oma Zignsec-pottini (1500kpl) kutistunut arvoltaan niin pieneksi että katsotaan kuitenkin kehitys hamaan loppuun asti.

Busineksen alakuloa selitellään Ukrainan sodalla, mitä ihmettelen. Oma käsitykseni on että sodan alun jälkeen KYC-prosessi on yhä tärkeämpi ja enemmän käytössä jotta sanktiofirmat ja -omistajat pystytään välttämään. Eli siis jos firman tuote olisi kunnossa niin myynnin olisi pitänyt kasvaa.

8 tykkäystä

Joo eihän tämä kyllä hyvältä näytä, mutta itselläni vähän sama tilanne, että oma positio on euromääräisesti sulanut niin pieneksi, että katsotaan nyt mitä uusi CEO saa aikaan.

Käsittääkseni tuolla Ukrainan sodalla viitataan siihen, kun BasisID:llä oli paljon asiakkuuksia (LV) Venäjällä, jotka sitten lopetettiin sodan alettua.

8 tykkäystä

Eilen tullu fy 2022 raportti englanniksi. Aika kiusallinen moka tekki-firmalta, jos ei saada edes yhtä pdf ulos kokonaan kunnossa ![]()

2 tykkäystä

Onko joku jaksanut tutustua julkaisuun. Niin pahasti punasella ettei itse viitsi. ![]()

3 tykkäystä

Joo, itse asiassa näyttää ihan hyvältä. Ruotsalaisten Discordissa hyvät keskustelut.

Konsensus on, että kesän anti on viimeinen ja sillä paikataan entisen toimarin virheet ja viivästyneet projektit. Luotto uuteen toimariin tuntuu olevan kova.

Viime Q liikevaihto oli taas kasvussa, niin jos yrityksen kassa kestää kannattavuuteen asti, niin tosta saattaa hyvinkin tulla jotain. Market cap 8meur → naurettavaa.

3 tykkäystä

Pakko ihailla, jos ruotsalaisilla riittää vielä optimismia. En ole itse mitenkään huolissani kasvusta ja sen mahdollisuuksista, onhan noita isoja diilejä jo aiemmin naarattu. Enemminkin olen huolissani vielä perustavanlaatuisemmasta kysymyksestä: onko firman liiketoimintamalli toimiva?

Omat lappuni jo myin vuosi sitten karmealla tappiolla, mutta kyllä tätä tulee toisella korvalla seurattua, jos homma jollain ihmeellä vielä lentoon lähtisikin. Uskon kyllä, että joku ZignSecin kaltainen tuote lyö vielä läpi 2020-luvulla. En vain valitettavasti usko, että se on juuri tämä nykyinen ZignSec. Haluan toki olla väärässä.

5 tykkäystä

12 tykkäystä

7 tykkäystä

Uusimman annin esite:

Ei sisällä mitään muuta erikoista kuin sen, että AA tehnyt 2.6 miljoonan osakkeen merkintäsitoomuksen. Eli kasvattaa omistustaan yhtiössä noin 5% annin myötä. Jos en laske ihan väärin, niin se tarkoittaa omistusosuuden tuplaamista.

Hallituksen puheenjohtaja tietää jotain mitä me muut emme tiedä? Euroissa minusta merkittävä summa.

5 tykkäystä

With the support of our investors, we carried out a rights issue in July to secure a cash position matching our current capital needs until we have achieved positive operational cash flow. This achievement has infused a cash net of approximately SEK 16.4 million into our growth endeavors and proves the market

acknowledges ZignSec’s role in digital identity.

1 tykkäys

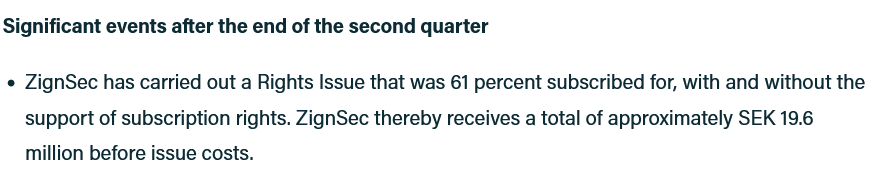

No anti oli vain 61% merkattu joten en hirveesti Zignsecin toimarina tuulettelisi. Itselläkin jäi osallistuminen väliin. Pottini kutistunut noin sataseen joten voin varsin rennosti seurailla että kääntyykö laiva ikinä vai uppoaako.

Liikevaihto laskee, laskutus/asiakas tippuu ja hoidettujen tapahtumien määräkin oli vähenemään päin. En juuri löytänyt positiivisia merkkejä rapsasta, jos ei sitten uutta kulusäästöohjelmaa lasketa semmoiseksi.

4 tykkäystä

2 tykkäystä

On kyllä kaikkien aikojen lottolappu. Joko tuo firma on vuoden päästä lähellä konkurssia, tai sitten ollaan 20x.

On totta, ettei Q2 rapskassa ollut mitään positiivista. Samaan aikaan yhtil jaksaa kertoa hyvä tarinaa ja osake pian kirjaimellisesti ilmainen.

5 tykkäystä

Zignsecin osake on nyt senttiluokassa. Q2 tuloksessa ei ollut paljon hurraamista. Kassassa on rahaa about kvartaalin tappioiden verran.

Lähde: Investor relations - ZignSec Group

Koska Q3 on jo tullut ja mennyt, eikä yhtiö ole vielä konkurssissa, jotakin vielä tapahtuu. Mitä? Rahoitusta on saatu tekemällä jokin oikeuksien myynti, tms. toimi, jolla kassaa on saatu tuettua 19,6 MSEK. Tosin, tämä rahamäärä palaa n. 6kk tappioihin, joten tilanne on edelleen kriittinen. Lisäksi, en osaa sanoa millainen oikeuksien myynti tämä on ollut, mutta vaikuttaa tilanteelta, jossa pakkotilassa on myyty jotakin, joka on luultavasti hyvin paljon arvokkaampi kuin siitä saatu raha.

Edellä mainitun lisäksi yhtiö tekee kululeikkauksia, jotka vaikuttavat vuositasolla myös n. 14 MSEK, eli jos nämä toteutuvat tulevilla kvartaaleilla, ne voivat leikata puolet tappioista. Millainen vaikutus näillä on tuleviin tulovirtoihin, on kysymysmerkki.

Yhtiö on saanut uusia asiakkaita Itä- ja Etelä-Euroopasta ja etsii uusia asiakkaita Afrikasta. Tämä ei ole välttämättä huono asia, sillä Afrikassa on paljon digitaalisen kasvun mahdollisuuksia, kuten Tecnotree on näyttänyt. Riskejäkin on ja saatavat tuppaavat tulemaan myöhässä, joten siellä toimiessa pitää olla vahva vatsa ja kärsivällisyyttä.

Pari päivää sitten ilmoittivat uusista asiakkaista, mutta ilmeisesti suurista sopimuksista ei ole kyse, kun sopimusten arvoja ei ole mainittu, tai sitten ne ovat vielä neuvotteluiden alla. Asiakkuudet ovat tulleet aiemmin ostetun WebShieldin kautta. Mielenkiintoisesti Zignsecin tulovirta tuntuu olevan täysin WebShieldin varassa, ainakin mitä tiedotteita seuraa.

In previous blog posts, we have mentioned a growing market in Eastern Europe, where the ZignSec Group, via Web Shield, has been active for a long time, and where the company is making remarkable strides. In October alone, we signed new clients in Ukraine, Moldova, Kazakhstan, and Serbia. This expansion is a testament to the potential of this region and the opportunities it presents for the ZignSec Group.

Mitä seuraavaksi? ZS sai piristysruiskeen taseeseen, mutta nyt yhtiö on veitsen terällä, saako tukittua kassan vuotamisen ja tasapainotettua tulovirrat. Hämmästyttävästi eivät ole vielä tehneet osakeantia, mutta nykytilanteessa on mahdollista, että sitä ei merkittäisi tarpeeksi paljon.

Tilanne on kriittinen, mutta se ei ole mahdoton. Yhteistyö Mastercardin kanssa, uudet asiakkuudet ja Webshieldin toimintojen tuottama rahavirta voi kannatella yhtiötä tarpeeksi, jotta rahavirtojen suunta saadaa käännettyä ja kasvu pääsee käyntiin. Tecnotree on hyvä esimerkki, kuinka osaava johto voi tuoda yhtiön kuilun reunalta takaisin kiinnostavaksi yhtiöksi. Seuraako ZS esimerkkiä vai katoaako se digitaalisen maailman kartalta 2024 aikana?

9 tykkäystä

Julkaisuajankohdasta voi jo päätellä jotain…

2 tykkäystä

“ZignSec is evaluating different options to make sure that cash and cash equivalents will be sufficient to meet current capital needs.” Eiköhän se tärkein asia ollut tuossa ![]()

3 tykkäystä