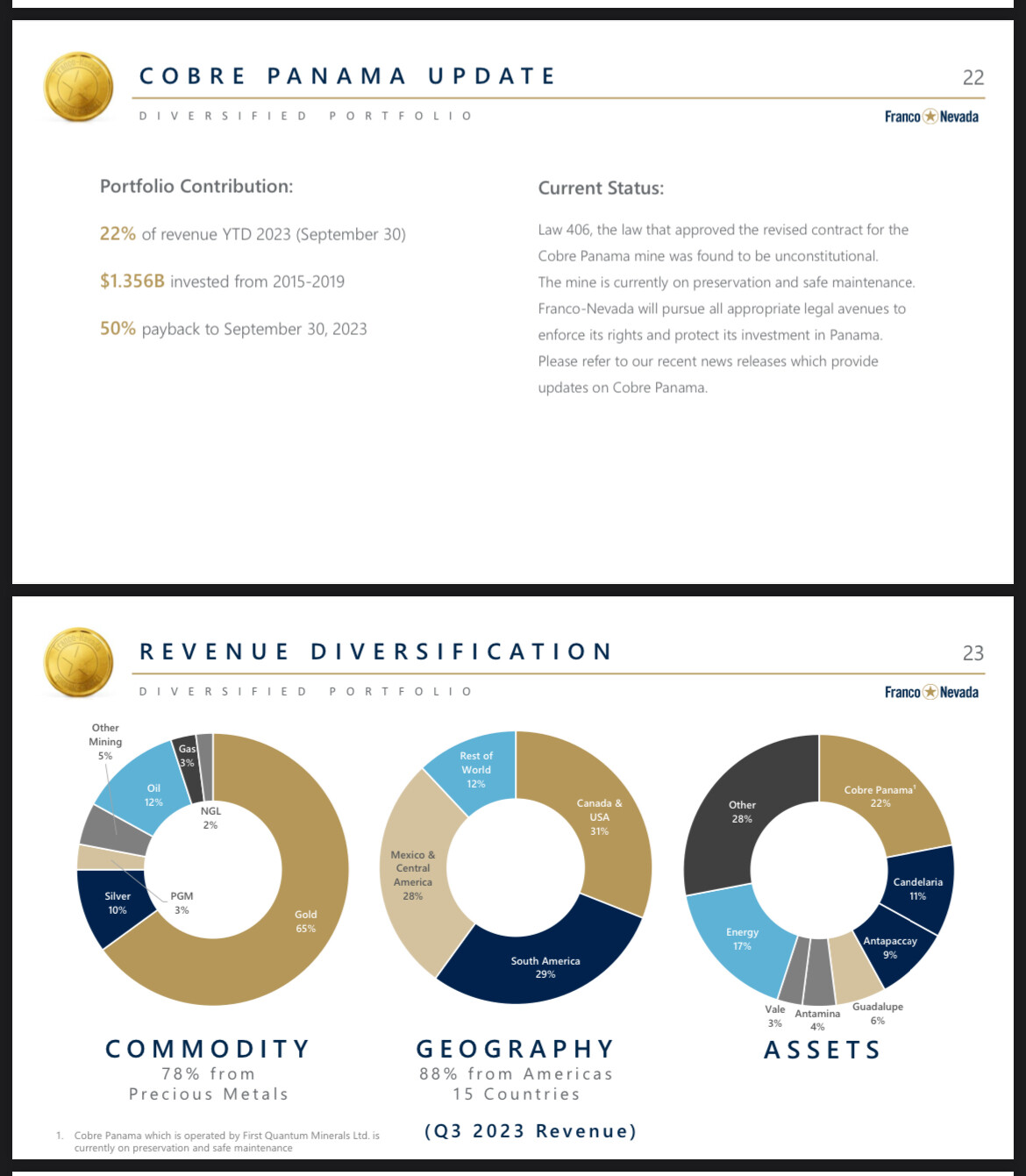

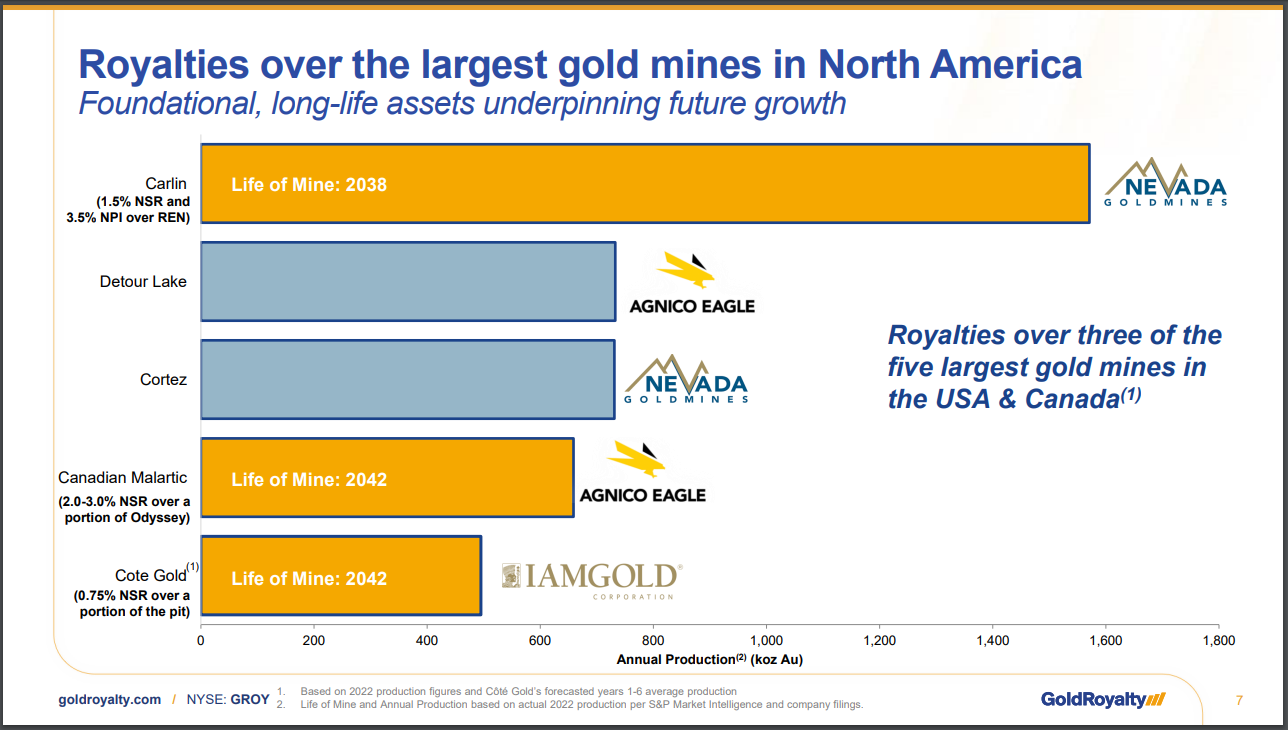

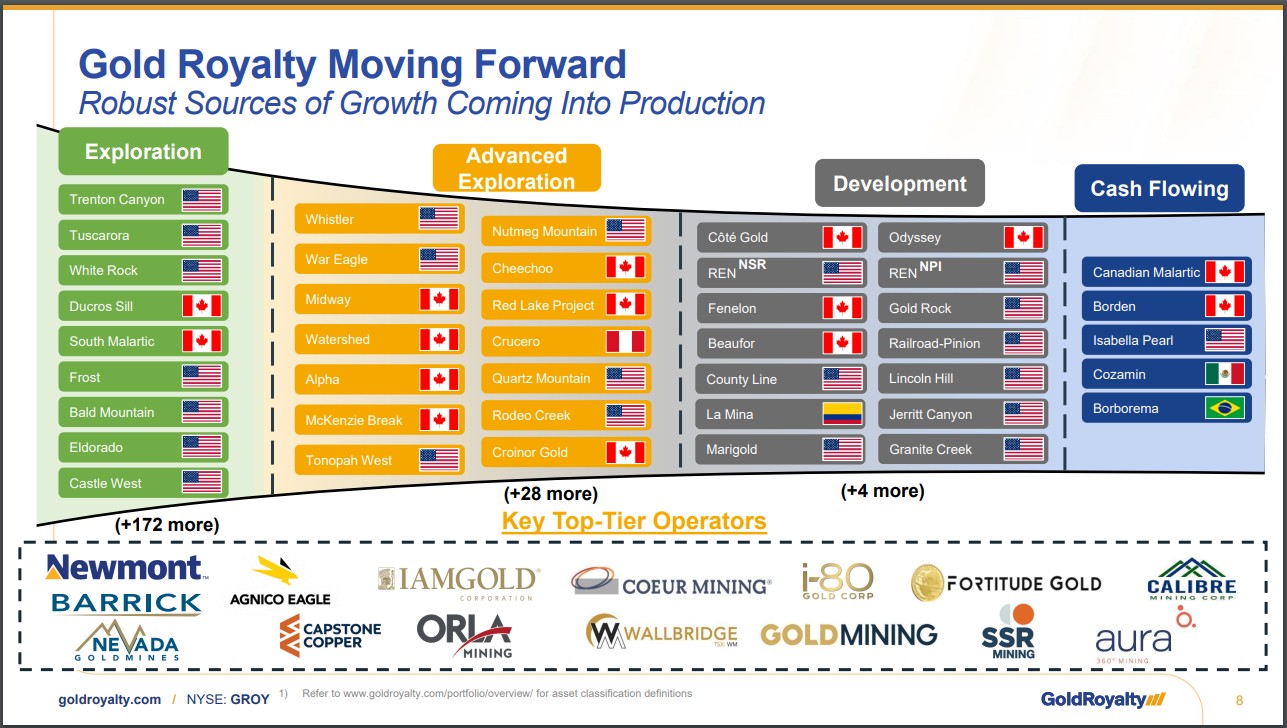

Tuossa on merkitty Cash flowing-kastiin nyt se viisi projektia. Näistä kaksi Kanadassa, yksi USA:ssa, yksi Brasiliassa, yksi Meksikossa. Eli tässä vaiheessa vielä suht ok hajautus, mutta projekteja pidemmälle katsoessa USA:n ja Kanadan paino kyllä kova, ei siitä mihinkään pääse. Varmaan näistä myös jonkunlaista poliittista riskiä kaikista löytyy. Vaikka kaivosfirmojen myyntimiehet aina mainostavat olevansa just siellä parhaalla mahdollisella alueella luvittamisen jne suhteen, niin joka paikassa voi hankaluuksia esiintyä.

Niinkuin joku viisas on joskus sanonut, että “ei ole väliä, varastaako rahani joku nuijan kopautuksella

Kanadassa vai AK-47:n kanssa viidakossa”.

Tämäpä se tosiaan kiinnostuksen herätti, vaan harmillisesti ei kompetenssi riitä arvioimaan näitä vielä riittävän hyvin. Tehdessä oppii, mutta pelkään, että ehtii yhtiö elinkaarensa loppupuolelle, ennenkuin meikäläinen riittävästi oppisi. Pikku panoksella siis “ajoissa” sisään, ettei kokonaan jää junasta, jos hyvä keissi ja tässä samalla jatketaan tutkimista ja oppimista, jotta näkisi, että olisiko aihetta niille lisäyksille.

Ymmärtääkseni varsinaista velvoitetta lisärahoitukseen ei olisi, vaan kaivosyhtiön homma selvitellä. Toki varmaan lisärahaa sitten lisäsiivusta rojalteja voi neuvotella. Kyllähän se pyörivä kaivos olisi kaikkien osapuolien etu.

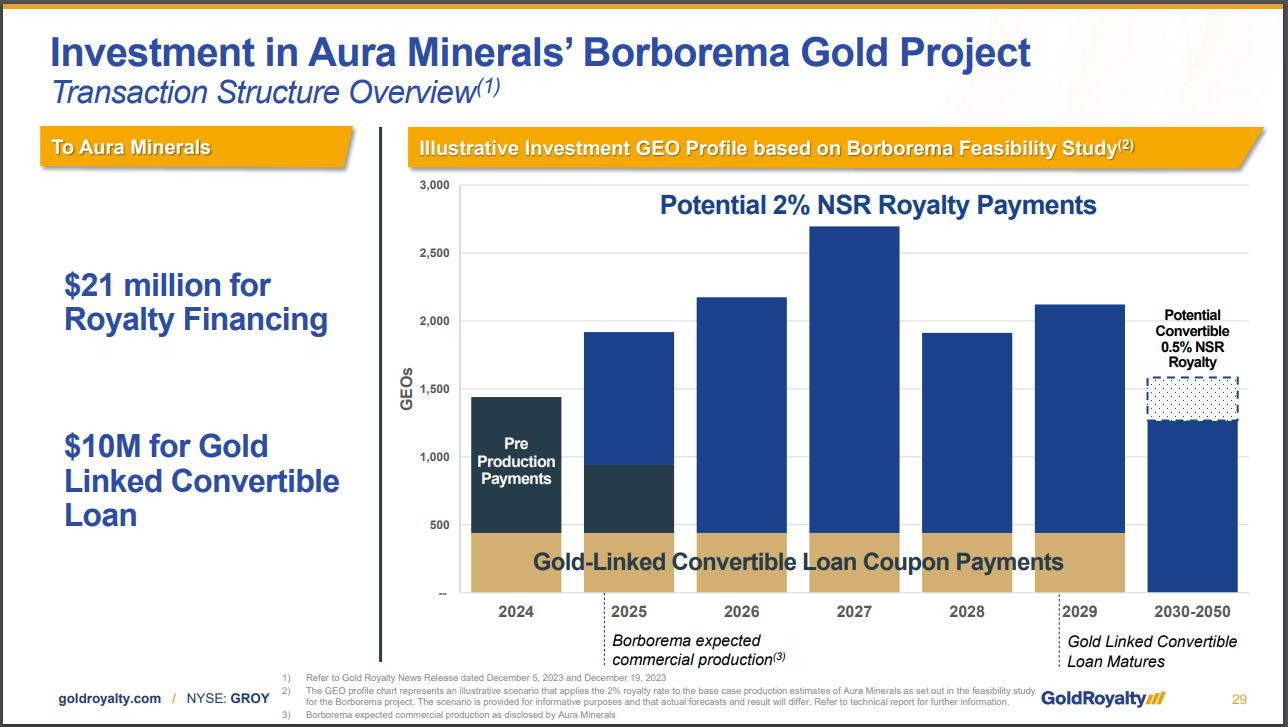

Ainakin tuossa Borboreman (Brasilia, tuotantoon ilmeisesti alkupuolella 2025) kaivoksen kohdalla oli soppari pre-production paymenteistä, jotka ilmeisesti rullaavat tuotannon käynnistymistä odotellessa. Muista projekteista en vielä nopealla vilkuilulla samanlaista löytänyt, mutta jospa niitä ymmärrettäisiin tuleviin projekteihin sorvata mukaan niihinkin.

Linkissä samaa asiaa:

https://youtu.be/1vlZ4vsdWhQ?si=wO-BvofQy71Dq8MV&t=413

Pieni kioskihan tämä vielä on ja tämänhetkiset revenuet nappikauppaa, mutta mielenkiinnolla seurailen, että miten tarina lähtee etenemään.

Täysin väärä henkilö olen tästä sen kummemmin keskustelemaan, kun perushommatkin aivan hakusessa, mutta jospa tähän joku kokeneempikin sen verran innostuisi osallistumaan, että auttaisi itseäni ymmärtämään näitä paremmin.

w/ David Garofalo")