Inderes reported sales broadly in line with our estimate and the EBITA came in some EUR 0.1m below our estimate. The organic growth was broadly flat during the quarter as the continued healthy performance in the recurring business (number of commissioned research up 8% y/y) was offset by weakening market momentum on the project business side. The company repeated its guidance for the full year, which in our view is reachable, but has no room for weakening performance.

Tämä on siinä mielessä hauska, että SEB:n liikevaihtoennuste oli 3,8 meuria, kun toteutunut oli 3,744 meuria. Jostakin kun olisi saanut kaivettua kuusi tonnia, niin olisi luku pyöristynyt ennusteeseen! Toki alemmilla riveillä eroa oli enemmän.

Jäin vielä miettimään tuota yhteisön aktiivisten käyttäjämäärän kasvua. Olen tässä pitänyt arimattialhankomaisesti kirjaa Inderesin eri kanavien kävijä-/tilaaja-/seuraajamääristä. Tässä lista joistakin kanavista. Luvut on yritetty muistaa tarkistaa aina kvartaalin lopussa vaihtelevalla menestyksellä.

Kanava

Q3 2022

Q2 2023

Q3 2023

Foorumi FI

21240

21058

21086

Foorumi SE

115

141

162

Foorumi DK

39

83

88

YouTube

21300

23100

23600

YouTube Nordics

271

459

625

Facebook

23792

25000

25000

FB:n Osakesijoittaminen-ryhmä

57000

60600

60600

Instagram

10000

10400

10600

TikTok

4312

5068

5843

LinkedIn

4442

5375

5546

HCA LinkedIn

7557

8189

8335

Pohdin asiaa siis siksi, koska en näe muissa kanavissa vastaavaa hyppyä Q2->Q3 kuin aktiivisten yhteisön jäsenien määrässä oli, n. +3000. Muistaakseni tuo luku lasketaan jotenkin niin, että kuinka moni käyttäjä on kirjautunut nettisivuille vuoden aikana. Voisiko tähän siis vaikuttaa esim Ruotsissa yhteisöön liittyneet jäsenet tai vaikkapa HCA:n käyttäjien siirtyminen inderes.dk-alustalle? Nämä eivät kuitenkaan näytä foorumille asti eksyneen. Osaisiko esim @Verneri_Pulkkinen vastata tähän tarkemmin?

Kun kasvun ajureita ei uskallettu webcastissa ennustella, niin laitetaan omaa kroppaa kehiin. Luulisi AMG-palvelun ainakin olevan yksi sellainen. Vaikeneminen viitannee myös yritysostoon. Lisäys: tai sitten kasvun puutteeseen.

E:

Ostan tämän näkemyksen.

E2:

Ymmärrän toki tämän ja asetin tietoisesti kysymyksen ehkä hieman provokatiivisesti, jos sieltä jotain lipsahtaisi.

Kysymyksen olisi voinut asettaa vaikka siten, että missä ovat kehityksen painopisteet vuonna 2024, jolloin vastaus olisi varmaan ollut AGM, IR-palvelut ja analyysin myynti Ruotsissa tmv. Tämä ei kuitenkaan takaisi kasvua. Näen siis mahdollisuutena, että markkinan jatkaessa mörnintää, kasvu voi olla tiukassa ensi vuonna.

Fiksuna miehenä ja taitavana kommunikoijana toimitusjohtaja ei mennyt tähän lankaan.

YAU on tosiaan 12kk aikana sisäänkirjautuneet aktiiviset jäsenet.

Nuo somekanavat antaa vähän heikosti osviittaa yhteisön kehityksestä, koska tilaajamäärä eri kanavilla kuten TikTok ja tube ei suoraan kerro sitä moniko katsoo niissä meidän sisältöjä. Edelleen hieman huvittaa miten hankimme Facebookiin seuraajia 2016–2018 jtn kun nyt firmat eivät saa niistä tyyliin yhtään lisänäkyvyyttä (ilman rahaa). Zuckerbergilta vuosisadan veto.

Huom. ei rahasteta tubella vaikka tuo arvioi myös vuosittaiset tubetulot.

Nojoo.

Olen itsekin pähkäillyt YAUn nousua.

Ruotsin ja Tanskan YAUt ovat todella pieniä toistaiseksi, mutta nekin tukevat tuon luvun kokonaiskasvua hissukseen.

Meille virtaa tasaisesti uusia rekisteröintejä myös Suomessa, mikä tukee YAUta. Toisaalta YAUn laskiessa havaittiin, että MAUn ja 3MAUn suhde YAUhun nousi. Tuo implikoi minulle, että ns. tosikäyttäjät pysyivät visummin palvelussa, kuin satunnaisemmin käyvät jotka ovat YAUssa mukana. Jos muut asiat ovat pysyneet karkeasti ennallaan, on palvelun hetkeksi jättäneitä käyttäjiä tullut takaisin.

Nordnetin asiakasmäärät ovat jatkaneet nousussa samoin kuin osakesäästäjien määrä Suomessa eli yleinen trendi vaikuttaa olevan edelleen myönteinen.

Yleensä tykkään muotoilla, että raju pörssilasku syö meidän aktiivista jäsenmäärää. Tätä kävi tovin aikaa. Voi myös olla että kansanosakkeiden kuten Nordean (ja Kempowerin viime viikkoihin asti ) kohtuullinen performanssi on tukenut moraalia jäsenillä.

Yhteisötiimissä ei olla tehty jäsenhankintaa rahalla ja fokus on ollut laadukkaan sisällön tuotannossa, kuten aina.

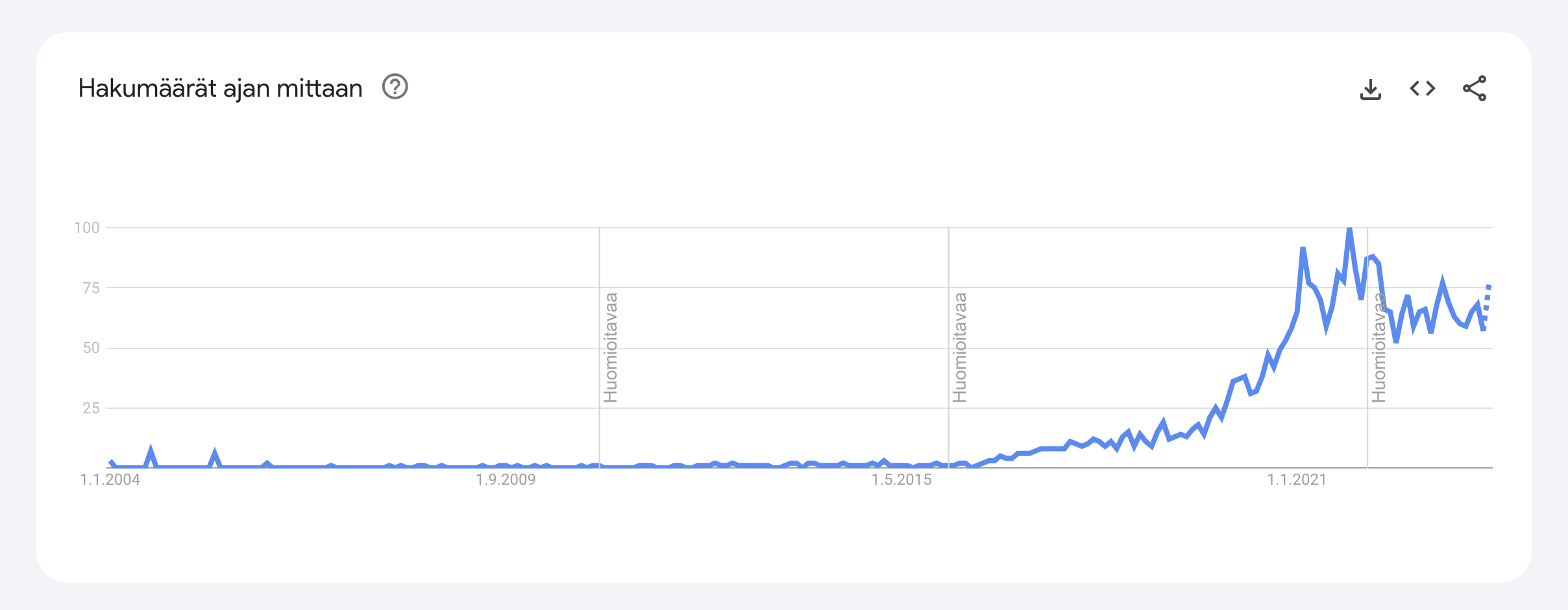

Yksi hyvä tapa myös vakoilla Inderesin kiinnostavuutta on google trends pitkällä aikavälillä. Tuohan indeksoi haut nollasta sataan miksi kannattaa olla pidempi aikaväli tarkastelussa.

Ehkäpä voisi tiivistää niin, että valittu tie tehdä fokusoitunutta ja analyyttistä sisältöä fiksuille osakepoimintaan taipuville sijoittajille näyttää toimivuuttaan markkinan alakulossakin, kun taas 2021 FOMO TO THE MOON -bilejengi on poistunut kekkereistä.

Varmaan vähän sekava vastaus mutta jos tästä nyt jotain saisi irti.

Kiitos erinomaisen lämminhenkisestä tilaisuudesta! Oli mukava tulla ensimmäistä kertaa seuraamaan Inderesin osaria paikan päälle ja tulen varmasti jatkossakin, kunhan ansiotyöt eivät häiritse liikaa harrastusta Suosittelen lämpimästi muillekin, mikäli mahdollista! Ainakin itse saan huomattavasti enemmän irti, kun pääsee seuraamaan tilaisuuden livenä ja voi osallistua keskusteluun ennen ja jälkeen tilaisuuden.

Lisäksi osareita tulee seurattua luonnollisesti myös osana Flikin liiketoimintaa (toimiiko yhteydet verkon yli, tuotannon laatu, ulkoasu jne) ja tätä kautta voi pyrkiä tekemään ainakin jotain havaintoja ja päätelmiä siitä, miten yrityksellä menee tämän suppean otannan perusteella. Esimerkkinä viime viikon Intrumin Q3 osari audiocastina, jossa yhteydet oli hetken aikaa poikki ennen Q&A sessiota ja osa analyytikoista alkoi jo vaatimaan toteuttajan (käsittääkseni Financial Hearings) vaihtamista turhauduttuaan yhteyskatkokseen

Ensimmäiset ajatukset tuloksesta olivat, että markkina ei taida oikein ostaa tarinaa Ruotsin (ja Tanskan) liiketoimintojen kasvusta, vaikka omasta mielestäni ollaan edelleen aiemmin viitoitetulla polulla markkinan hankaluudesta huolimatta. Tästä osoituksena mm. ettei ohjeistukseen kajottu ja Mikael totesikin, että jotain pitäisi “räjähtää”, ettei ohjeistukseen päästäisi

Lehtori Hinkulan @_TeemuHinkula kysymykseen ensi vuoden kasvuajureista totean, että tulkitsin ainakin itse Mikaelin ympäripyöreän vastauksen siten, että ennustaminen ylipäätään on erittäin hankalaa (esim. miten talouskuva jatkaa kehittymistään talven/alkuvuoden aikana / miten tämä vaikuttaa asiakkaiden päätöksentekoon suhteessa oman liiketoiminnan panostuksiin ja painotuksiin) ja toisaalta se, että mitä tietoja yritys voi julkistaa osarin yhteydessä ilman erillistä sisäpiiritiedotetta erityisesti jos ne sisältäisivät jotain eroavaisuuksia tässä tapauksessa jo tiedotetusta osarista (varovaisuusperiaate, yhdenvertaisuusperiaate, lainsäädäntö ja aiheeseen liittyvä ohjeistus). Oletan siis, että edellä mainittujen syiden takia et saanut tarkkaa vastausta kysymykseesi

All in all olen luottavaisin mielin Inderesin tarinassa mukana, vaikka markkina onkin tällä hetkellä kaikkea muuta kuin helppo. Mikaelia siteeratakseni, “kevät ja kesä tulee vielä”

Inderes’ Q3 report was broadly in line with our estimate, with a small miss in EBITA. Still, our takeaway is that the company remains well positioned to continue its core business growth in 2024 despite market headwinds that are set to continue at least in H1. We expect growth of c. 6% for 2024, driven by AGM and research services as well as cross-selling in Sweden. Despite small EBITA estimate cuts, our fair value range is unchanged at EUR 17-19.

"However, positives for sales growth in 2024 are AGM services, where Inderes has a holistic and cost-efficient solution. We also understand that the momentum for IR solutions is promising, although this business is still relatively small"

Ilmeisesti SEB varasti nämä ideat foorumilta, koska webcastissa tätä ei sanottu.

Itsellä ei ole selvää käsitystä kuinta suurta liikevaihtoa AGM ja varsinkaan IR voisivat tuoda. Ainakin helmi-maaliskussa liikevaihto kasvoi tosi hyvin, ilmeisesti myös orgaanisesti, joten odotan sen tulevan juuri AGM:stä. Joka tapauksessa kiinnitin huomiota tuohon SEB:n kommenttiin “cost-efficient solution” AGM:stä. Yuhan sanoi näin heinäkuun lopussa, kun kysyin ulkopuolisten palveluiden lisääntymisestä materiaalit ja palvelut kuluerässä:

Q1:llä, johon AGM:t painottuvat, Inderesin bruttokatemarginaali oli selvästi aikaisempaa matalampi 79% vs. ~85%. Toki SEB:inkin ennusteissa 2023-2025 bruttokatemarginaalit ovat hieman aikaisempaa pienemmät.

Olen kyllä aikalailla samaa mieltä SEB:n ennusteiden kanssa. Kiinnitin vain huomiota tuohon sanamuotoon.

Petri Kajaani vähemmän yllättävästi käyttänyt myynti-ikkunan avautumisen hyväksi myymällä omistuksiaan, eilinen vilkas (Inderesin osakkeelle) kaupankäyntipäivä ei vielä näy tilastoissa. Yllätys sen sijaan itselle on, että myös Twin Engine(Kajaani salkunhoitaja) vähentänyt reilusti omistustaan. Hiukan hassua aiheuttaa myyntipainetta kahdelta taholta, vaikka toki nämä omistukset tiukasti erillään tietenkin ovat. Ulkomaille valunut vähänlaisesti osakkeita, SEB:n hallintarekkariin 572 osaketta.

“The first analysis is planned to be carried out in the fourth quarter of 2023. In connection with this, Metacon terminates the collaboration with Aktiespararna with immediate effect.”

Aktiespararnalla (AS) näyttäysi olevan 71 firmaa seurannassa. Hyvä referenssi Inderesin kv-myyntitiimille ja siitä sitten vain “varastamaan” muita asiakkuuksia AS:lta.

Mitkä ovat Inderesin suunnitelmat ruotsinkielisen sivuston ja yhteisön kehittämiselle sisällön kielen osalta?

inderes.se puolella kaikki analyysit ja yhtiökommentit on englanniksi. Ruotsin kielellä sisältö olisi varmasti helpommin lähestyttävää kohderyhmälle, jolloin yhteisön rakentaminen olisi helpompaa.

Olisi kiva tietää mitä mieltä hallitus on osakkeen hinnasta. Luulisi, että nyt olisi oiva aika ostaa omaa osaketta kun ollaan selkeästi alle ipo hinnan? Kuitenkin voisi ajatella, että yritys on nyt arvokkaampi kun on kehitystä tapahtunut tai sitten sijoitukset ovat olleet omistaja-arvoa tuhoavia? Toki diskontta korko on selvästi ipo aikaa korkeampi niin matalemmat arvostuskertoimet ovat tietenkin oikeutettuja.

Ymmärrän, että osakkeen hintaa ei voida kommentoida mutta voidaanko kommentoida millä prosessilla omistajien voiton jaosta päätetään?

En ole hallituksessa, enkä edes kovin suuri osinkojen ystävä. Reaaliosinkoja lukuunottamatta.

Osakkeen epälikvidyydestä johtuen näkisin Inderesin omien osakkeiden ostojen toteuttamisen haasteellisena. Yksi mahdollisuus olisi toki totetuttaa se blokkikauppoina, mutta silloin varmaankin myyjäosapuolena olisivat herkästi yhtiön työntekijät, jotka omistavat suuren määrän yhtiön osakkeista. Se ei olisi kovin toivottavaa, koska työntekijät ovat mielestäni firman suurin assetti ja heidän sitouttaminen on erittäin tärkeää.

Tästä samasta syystä olen valmis sallimaan Inderesille vuolaamman osinkojen jaon. Se toimii kätevänä tapana palkita sitoutuneita työntekijöitä. Lisäksi käsittääkseni yhtiöllä ei ole suuria investointitarpeita tällä hetkellä, joten senkin vuoksi mielestäni osingon jako on ok.

Inderes toimii rahoitusalalla. Se tarjoaa yhteisöalustan sijoittajille sekä pörssiyhtiöille. Alustan kautta käyttäjät voivat keskustella toistensa kanssa ja jakaa sijoitusvinkkejä. Asiakkaisiin lukeutuu sekä yhtiöitä että yksityishenkilöitä. Lisäksi yhtiö tarjoaa analytiikkapalveluita ja pohjaa sijoituspäätöksille. Päämarkkina-alue on Pohjoismaat.

Sijoitusvinkkien jakaminen on sittenkin luvallista?

Kielikysymys on kyllä haastava ongelma Inderesille ratkaistavaksi Pohjoismaissa. Englantia yritetään tuoda yhteiseksi kieleksi. Henk.koht. ymmärrän englantia melko hyvin, mutta totuuden nimissä: nykyään kun Inderesin appissa käynnistän jonkin yhtiön tulosinfon tai haastattelun, mikäli kieli on englanti, keskeytän välittömästi ja lopetan kuuntelun ja siirryn seuraavaan.

Ymmärrän puheen, mutta en jaksa kuunnella 30 minuuttia huonoa ääntämistä, änkytystä, öö-täytesanan käyttöä joka toisessa lauseessa tai muuten vain kielellisesti köyhää sanavarastoa. Yleensähän kun puhut englantia toisena kielenäsi, sanavarastosi on köyhä ja kaikki informatiiviset vivahteet ja sivulauseet jäävät sanomatta ääneen kun puhuja ei tiedä, että miten ajatuksensa ilmaisisi siten kun oikeasti tarkoittaa. Puhe on myös hitaampaa, tönkömpää ja enemmän ulkoa opeteltua, ei luonnollista kuunneltavaa.

Normaalisti kuuntelen podcasteja 1,25x nopeudella iltalenkillä, mutta huonoa englantia jos yrittää kuunnella tuolla tavalla, menee lenkkeilyn rentoutuminen melkein pilalle jos puolipakolla yrität tuollaista kuulokkeista vastaanottaa. Toistaiseksi englanniksi olevat yhtiöraportit olen myös jättänyt lukematta kun suomenkielistäkin materiaalia on liikaakin tarjolla. Uskoisin, että tavissijoittajista valtaosa tekee samoin Suomessa ja muissakin Pohjoismaissa.

Vertauskuva: puhelinmyyjä soittaa suomalaiselle tavikselle englanniksi. Arvaan, että 95% lyö luurin korvaan ajatellen, että jos ei suomea osata puhua, en tuhlaa aikaani tähän puheluun. Finanssialan ammattilaisille englanti on varmasti OK, mutta valtaosalle tavissijoittajista ei. Vaikea tilanne siis, en osaa sanoa, miten kannattaisi toimia jatkossa. Valtava työmäärä Inderesille jos kaiken materiaalin lokalisoi.

Valitettavasti täsmälleen totta myös minulle. Englantini on keskivertoa heikompaa. Ymmärrän kyllä jos keskityn, muttei voi muuta touhutessa kuunnella kuten suomea.

Omasta mielestä kuitenkin vähimmäisvaatimus olisi, että materiaali olisi saatavilla aina paikallisella kielellä. Esim. suomalaisten firmojen raportit suomeksi ja Suomessa saatavilla olevat ulkomaisten firmojen raportit voivat omasta mielestä olla englanniksi.

Sama homma Ruotsissa: ruotsalaiset firmat ruotsiksi ja englanniksi. Suomalaiset inderes.se puolella luettavissa olevat rapsat englanniksi.

Ps. Ymmärrän toki, että tässä vaiheessa kasvutarinaa ei vielä välttämättä ole resursseja kääntämishommiin.