Huomenta kaikille! Tänään makrossa tarjolla juttua pitkistä koroista ja mitkä ovat tekijät nousun taustalla. Mielenkiintoinen on etenkin muutos ao. kuviossa. Siinä missä Federal Reserven pitkän aikavälin korkoennusteet ensin laskivat ja ovat sitten pysyneet 2,5 %:n tasolla, Yhdysvaltain 30-vuotinen velkakirja on noussut yli 4 %:n tasolle. Saas nähdä, onko velkakirjamarkkina tällä kertaa oikeassa ja alkavatko keskuspankkiiritkin hiljalleen nostaa korkoennustettaan.

56 tykkäystä

Kiitos itsellesi ja hyvä, että täsmensit. ![]()

En ole “ikinä kartalla”, vaikka olen lukutaitoinen niin luulin, että tulee jatkossa randomisti vähän erilaisia makrovilkaisuja, mut mun moka. ![]()

Tässä olis tuorein Vilkaisu:

Ja laitan tän vielä uudelleen tähän:

6 tykkäystä

Nostin aiemmin syksyllä Vartissa Iso-Britannian huolestuttavana esimerkkinä, tai poikkeustapauksena, sitkeästä inflaatiosta.

Inflaation vauhti on kyllä jäähtynyt syksyn 7 % vauhdista 4 %:iin, mutta tuore julkaisu meni taas hiuksenhienosti yli odotusten.

Inflaatiodatan hiustenhalkominen on nykyään pakollista, ja kiihtymistä voi selittää esimerkiksi röökillä ja alkoholilla mitkä nyt eivät ole ihmisten budjeteissa isoin pakollinen menoerä. ![]() Edes briteissä.

Edes briteissä.

Keskuspankki itse on yrittänyt ylläpitää "higher for longer "-viestintä linjaa, toisin kuin vaikkapa jo puheissa löperöityvä Fed. Huolimatta pienestä datapettymyksestä inflaation jäähtymisen pitäisi jäähtyä ja 2 % tavoite saavuttaa tänä vuonna. Brittitalous heiluu taantuman rajamailla ja palkkojen kasvu on alkanut jäähtymään myös.

Yhtä kaikki, pomppiva inflaatio heiluttaa markkinaa, korkoja ja korko-odotuksia.

26 tykkäystä

Eikö talouden isompi tai pienempi hyytyminen juuri aiheuta hintojen nousun taittumista tai suorastaan laskua. Markkina otti vuosi sitten kovan pompun ennakoiden koronlaskujen ja inflaation taittumisen lähestymistä. Nyt kun ne ovat jo lähempänä, niin samalla talous yskii lopulta. Jostain syystä jotkut olettavat että nyt kurssien pitäisi taas ottaa hyppy ylöspäin.

Aika epävarmalta näyttää talouskasvu tai yritysten tilauskannat. Kyykännyt rakentaminen esimerkkinä, heijastaa pikkuhiljaa tilausketjuihin, kyllä se hard landing on edelleen ihan mahdollinen ja sitten taas avataan rahahanoja jossakin kohtaa. Se saattaa vaatia coren kunnollisen alenemisen kuitenkin.

Edelleen uskon että työntekijä on se king, palkkainflaatio varsinkin erityisosaajille tulee jatkumaan kireänä eli palkat nousee kovaa nostaen corea, yritysten hinnoittelukyky pikemminkin laimenee nyt kysynnän myötä eli kulut nousee ja myynti laskee.

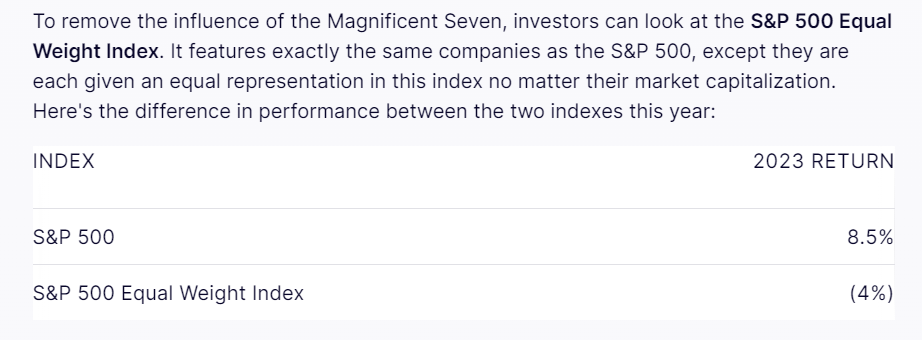

Lyhyellä tähtäimellä siis, muutaman vuoden sihdillä löytyy varmaankin taas uudet voittajat. Ei se osakkeiden viime vuosi kehutun jenkkipörssin Sepessäkään niin hyvä ollut. Indeksi nousi (tässä marraskuuhun mennessä) 8.5%, mutta ilman seitsemää isointa (teknoa) tulikin -4%

Yritin vielä löytää Nasdaqin osalta jos otetaan Nvidia Tesla ja muut jättinousijat viime vuodelta pois, mikä olisi ollut “keskimääräinen” teknojen kehitys.

7 tykkäystä

Loppuvuoden ralli korjasi SPW:tä (tasapainotettu versio) aika paljon.

Koko vuoden tuotto päätyi +9 % maastoon, kun itse virallinen indeksi tuotti peräti 24 % tai sinne päin.

SPX on käytännössä ATH:ssa ja SPW aika lähellä silti huippuja.

Mutta jos miettisi asiaa inflaatiokorjattuna, on indeksit edelleen alemmalla tasolla kuin -21 lopulla kuvaten hyvin vaikeahkoa ja inflatorista taloustilannetta.

21 tykkäystä

Aloin vasta hetki sitten kuuntelemaan tätä tuoretta Päiväkauppiaden kerhojaksoa, jossa @Tuomas_Tuominen, @Jukka_Lepikko ja Jarmo Friman höpöttelevät ilmeisesti monestakin aiheesta. ![]()

Nordnetin tuottaja Tuomas Tuominen ja ammattitreidaaja Jukka Lepikkö saivat jälleen haastateltavakseen viestipalvelu X:n treidausympyröistä tutun markkinaspekulantti Jarmo Frimanin (@JarmoFriman). Friman vieraili TC-studiossa viimeksi elokuussa 2022. Tämänkertaisessa jaksossa keskitytään kontrasijoittamiseen eli siihen, miten hyljeksityiltä sektoreilta voi riittävästi tonkimalla löytyä aitoja helmiä. Käsittelyssä mm. arvometallikaivajat, tankkerit, uraani, Bitcoin ja Kiina.

23 tykkäystä

Liittyy oleellisesti pörssien suuntaan:

Opetin tänään täysi-ikäisyyden saavuttaneelle tyttärelleni rahastosäästämisen perusteita ja pyrin kirkastamaan niitä asioita, joihin hänellä kohdistui selviä pelkoja tai epäluuloja (kuten liian lyhyen aikavälin muutosten valvominen ja niihin voimakkaasti reagointi).

Näytin Dow Jonesin viimeiset 100 vuotta, että mikä on pörssien luotettavin suunta ja osoitin, kuinka vuoden parin jaksolla järkyttäviltäkin vaikuttavat muutokset lopulta lähes hukkuvat pitkän aikavälin kohinaan.

Lisäksi neuvoin yksinkertaisen ylituottostrategian, mitä noudattamalla hänellä tulee olemaan eläkkeelle jäädessään milli säästöjä, jos sinne asti kurinalaisesti noudattaa annettuja oppeja.

Otti onkeensa ja ryhtyi tänään kuukausisäästäjäksi. ![]()

Pörssien pääsuunta on historian valossa selvä. Matkalla on toki kohinaa, mutta sitä voi hyödyntää omaksi edukseen sopivalla säädöllä ja pelottomalla asenteella.

Toivotaan, että tytär osaa olla fiksumpi kuin isänsä varhaisaikuisuuden rahankäytössä.

Tässä suhteessa olisi hyvä, että omena olisi pudonnut hieman etäämmäs puusta.

130 tykkäystä

Huomenta!

Koronlaskuodotukset ottivat eilen pientä takapakkia, kun Christine Lagarde puhui ja Yhdysvaltain vähittäismyynti ylitti odotukset. Yleisesti ottaen EKP:n puheet ovat muuttuneet “vähemmän haukkamaisiksi”, mutta esimerkiksi eilen 4 keskuspankkiiria viesti siitä, että markkinoilla on otettu liikaakin etunojaa.

36 tykkäystä

Tähän perään vielä Erikoisvartti otsikon mukaisella pohdiskelulla: voisiko SP500 nousta 15 000 pisteeseen seuraavan 7–10 vuoden aikana tekoälyn voimalla?

Sellaiseen(kin) markkinanäkemykseen olen oikeasti törmännyt.

Amerikkalaisen varainhoitajan mukaan tekoälyn soveltaminen laajasti taloudessa ruokkii tuottavuutta ja firmojen kannattavuuksia. Lohdullista on, että tämä ei rajoitu vain suosittuihin tekoäly-yhtiöihin kuten Microsoft ja NVIDIA, vaan tekoälyn hyödyntäminen olisi laaja-alaista. Kuten nyt nähdään jo vaikkapa teollisuudessa ja terveydenhuollossa alustavasti.

15 000 pistettä, eli +210 % tuotto tai triplaaminen edes kymmenessä vuodessa on kuitenkin omaan makuuni aika venytetty tavoite. SP500 indeksi on tuottanut viimeiset kymmenen vuotta osinkojen kanssa 12 % vuodessa, ja sen pitäisi jatkaa samaa vauhtia (ilman osinkoja) päästäkseen 15 000 pisteeseen kymmenessä vuodessa. Koska arvostustaso (forward P/E 20x) on jo antelias, olisi kasvun hyvä seurata tuloksia. Tulokset tehdään oikeassa taloudessa, ja voiko oikea talous triplata kymmenessä vuodessa? Sanoisin, että ei (ellei inflaatio laukkaa, koska nimellisiä lukujahan tässä mietitään).

Osakkeissa kannattaa olla optimisti (kuten juuri tuossa yllä @Pika-Sissi muistutti), ja jossain vaiheessa SP500 kyllä saavuttaa 15 000 pistettä mutta tuskin vielä kymmenessä vuodessa.

44 tykkäystä

Seppo Saario väläyttelee mahdollisuutta 30 % pörssi-indeksien nousuun, mikäli käänne ylöspäin tulee. Tämän edellytyksenä ovat luonnollisesti inflaation talttuminen ja korkotasojen lasku.

42 tykkäystä

Rahoitustutkimuslaitos Fundstratin tutkimusjohtaja Tom Lee ennakoi pienyhtiöille reipasta kurssinousua:

”S&P 500:aan suhteutettuna Small Cap -indeksin markkina-arvo suhteessa kirjanpitoarvoihin on palannut takaisin vuoden 1999 tasolle, joka oli absoluuttinen pohjakosketus ja oli lähtökohta Small Cap -indeksin 12 vuoden ylivoimaiselle kehitykselle”, Lee sanoi.

25 tykkäystä

26 tykkäystä

@Antti_Jarvenpaa ja @Marianne_Palmu juttelivat koroista. ![]()

Keskuspankkien odotetaan laskevan pian korkoja, mutta ”stop tykkänään - ei vielä”, todetaan keskuspankkien uumenista. Marianne ja Antti käyvät läpi korko-odotuksia tässä ja nyt sekä tulevaisuudessa.

*Tässä aikaleimat, koska eletään interrnettiaikakautta jolloin ei ehdi edes pitkiä kalsareita pukea.

00:00 Aloitus

00:30 Korko-odotukset

04:10 “Koronlaskuille olisi tilausta”

06:47 Kaksi on uusi nolla koroissa

_*

54 tykkäystä

Von Gerich osallistuu myös “korkoinflaatio” -keskusteluun. ![]()

Tässä tviitissä pohditaan jenkkien velkamääriä ja korkokuluja. ![]()

7 tykkäystä

Yllättävää tässä kuvaajassa on se kuinka hyljeksitty SP500 on verrattuna Nasseen ja Dow Jonesiin. Pienet ja keskisuuretkin ovat suositumpia ![]()

13 tykkäystä

Helsingin pörssin laiskuutta pohditaan alla olevassa jutussa, jossa on lainattu mm. Hannu Angervuota.

Markkinoiden tämän hetken korkohinnoittelu ei ole linjassa keskuspankkien omien signaalien kanssa eikä myöskään etenkään Yhdysvalloissa viime aikojen talousdatan kanssa, arvioivat Nordean pääekonomisti Tuuli Koivu, pääanalyytikko Jan von Gerich ja apulaisjohtaja Kristian Nummelin.

Asiantuntijoiden mukaan keskuspankkikokousten jälkeen julkaistu talousdata ei ole antanut tukea pikaisille koronlaskuodotuksille. Tämä koskee niin euroaluetta kuin Yhdysvaltojakin.

Alaotsikot:

- Inflaatio, geopolitiikka ja hiipuva kasvu Euroopan riesana

- Rakennusyhtiöillä edessä kaikkien aikojen romahdus

- Finanssisektori porskuttaa ja jakaa muhkeita osinkoja

Usein tulee vastaan Michigan ja sen luvut. Tviitin alla on kysymiäni asioita tekoälyltä:

Jos alla oleva tekoälyltä kysytty kysymys kiinnostaa, niin voi klikata täpästä auki. ![]()

Miksi tämä MIchigan kiinnostaa suomalaisiakin?

Michiganin taloustiedot voivat kiinnostaa Suomessa useista syistä:

- Maailmantalous ja kauppasuhteet: Michiganin taloustilanne voi heijastella Yhdysvaltojen kokonaistaloutta. Koska Yhdysvallat on merkittävä talousmahti maailmanlaajuisesti, sen taloustilanteella on vaikutusta maailmantalouteen. Suomi on avoin talous, ja muutokset maailmantaloudessa voivat vaikuttaa Suomen kauppasuhteisiin ja vientiin.

- Auto- ja teknologia-ala: Michigan tunnetaan erityisesti auto- ja teknologia-aloistaan. Detroit, Michiganin suurin kaupunki, on Yhdysvaltain autoteollisuuden keskus. Suomessa on myös merkittäviä teknologia-alan yrityksiä, ja muutokset Michiganin taloudessa voivat heijastua näihin aloihin.

- Investointimahdollisuudet: Taloudelliset tiedot voivat olla kiinnostavia sijoittajille ja yrityksille. Jos Michiganin talous vahvistuu, se voi tarjota investointimahdollisuuksia myös kansainvälisille toimijoille, mukaan lukien suomalaiset yritykset.

- Yleinen talouden seuranta: Talouden ammattilaiset, sijoittajat ja tutkijat seuraavat usein eri alueiden taloustietoja saadakseen käsityksen talouskehityksestä ja mahdollisista tulevista suuntauksista. Michiganin taloustiedot ovat yksi monista indikaattoreista, jotka voivat antaa vihjeitä talouden tilasta Yhdysvalloissa ja maailmanlaajuisesti.

Vaikka Michiganin taloustiedot eivät suoraan vaikuta Suomen talouteen samalla tavalla kuin kotimaan taloustiedot, ne voivat silti heijastella maailmantalouden muutoksia, joilla voi olla epäsuoria vaikutuksia Suomeen.

12 tykkäystä

Tälläkin kertaa kävi niin, kuin historiassa joka kerta aiemmin, kun ks. asiat olivat tapahtuneet. Mentiin uusiin huippuihin.

77 tykkäystä

Tässä on tviitit koskien jenkkiosakkeita ja kehittyvien maiden osakkeita.

Russelista on alettu puhumaan ainakin omassa kuplassani entistä innostuneemmin… johtuen kai osin tästä:

21 tykkäystä