Joo. Viennin hiipuminen siihen suuntaan ei varmastikkaan ole yksin syyllinen pörssiyhtiöiden huonoon suorittamiseen. Tuonnin hiipumineen sen sijaan on iskenyt rajusti metsäteollisuuteen kohonneina raaka-ainekustannuksina. Vaikka venäjältä ei tullut kuin noin 10% metsäteollisuuden käyttämästä puusta on sen tuonnin loppuminen nostanut loppujen 90% hintaa merkittävästi. Ja kaikki tietää kuinka suuri osa helsingin pörssistä on suoraan metsäyhtiöitä ja paljon on metsäyhtiöille töitä tekeviäkin.

Kyllä. Eritoten Saksa jonka teollisuus oli ennen sotaa hyvin riippuvainen Venäläisestä energiasta ja energian hinnasta ylipäätään.

En tiedä tarkemmin verrattavana olevan Tanskan vientiteollisuuden kohdemaita, mutta kaikesta päätellen Saksa ei ole siellä ykkönen tai tuotteet ovat erilaisia.

Alla on Henri Huovisen ajatuksia indeksin korkeasta keskittymisasteesta.

(äxättömiä varten kopsasin tviitin loppuosan tviitin alle)

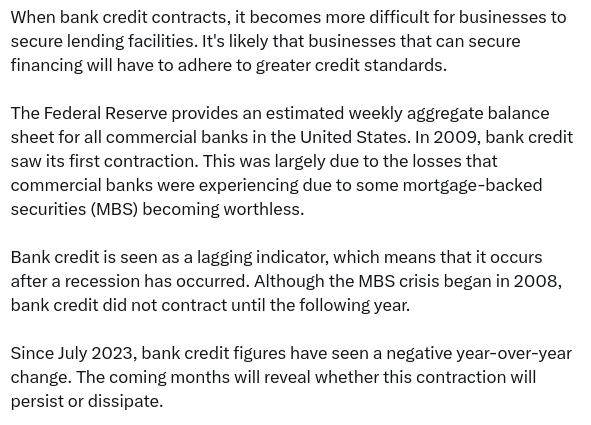

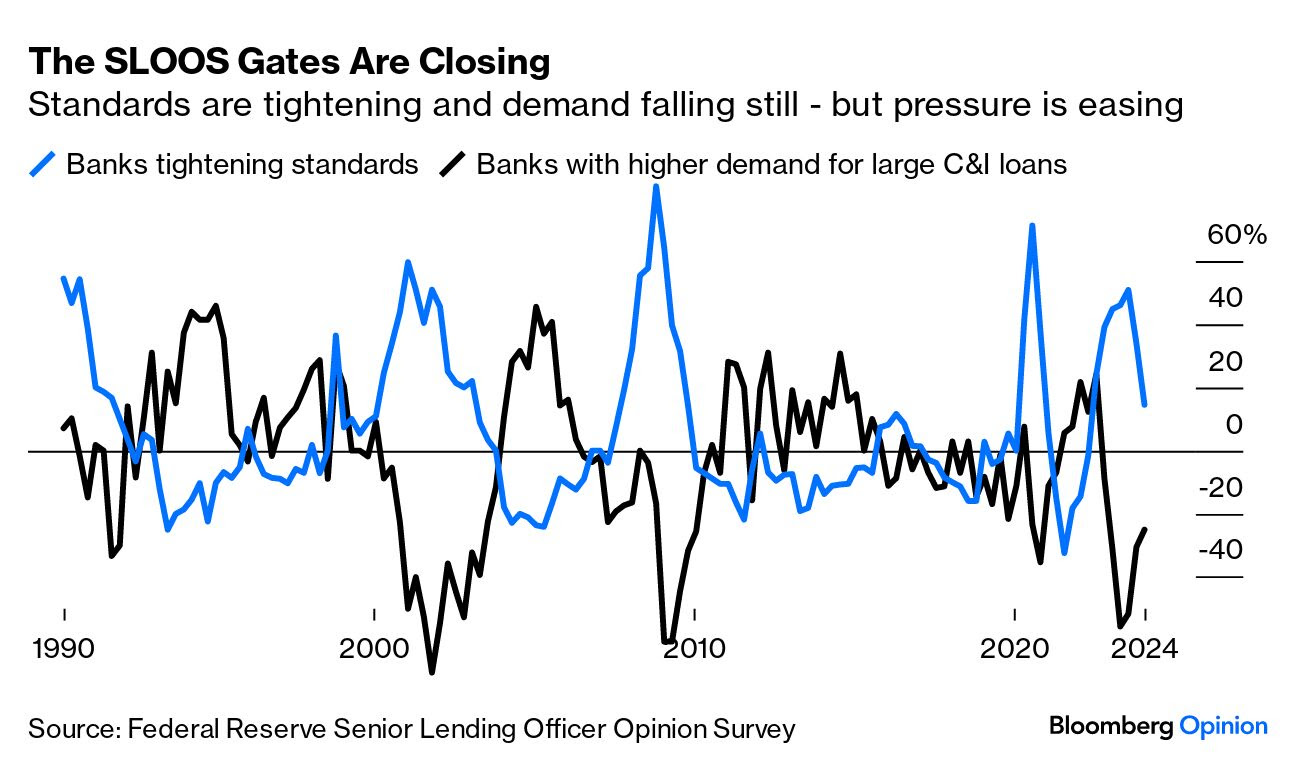

Onko nyt sellainen suunta, että yritysten rahoituksen saanti heikkenee vielä ja tulee entistä tarkempia sekä tiukempia kriteereitä rahoituksen saannille, mikä hidastanee talouden kehittymistä jne. Alla olevassa tviitissä näytetään teemaan liittyvää indikaattoria, mikä on ilmeisesti usein osoittanut nykyisiä ja pahenevia talouden haasteita.

Minusta tämä @Pohjolan_Eka:n tviittiketju sopii erinomaisesti tähän ketjuun. Varsinkin Ekan loppukaneetit, kopsaan koko tviittiketjun tähän, koska se ei ole niin pitkä.

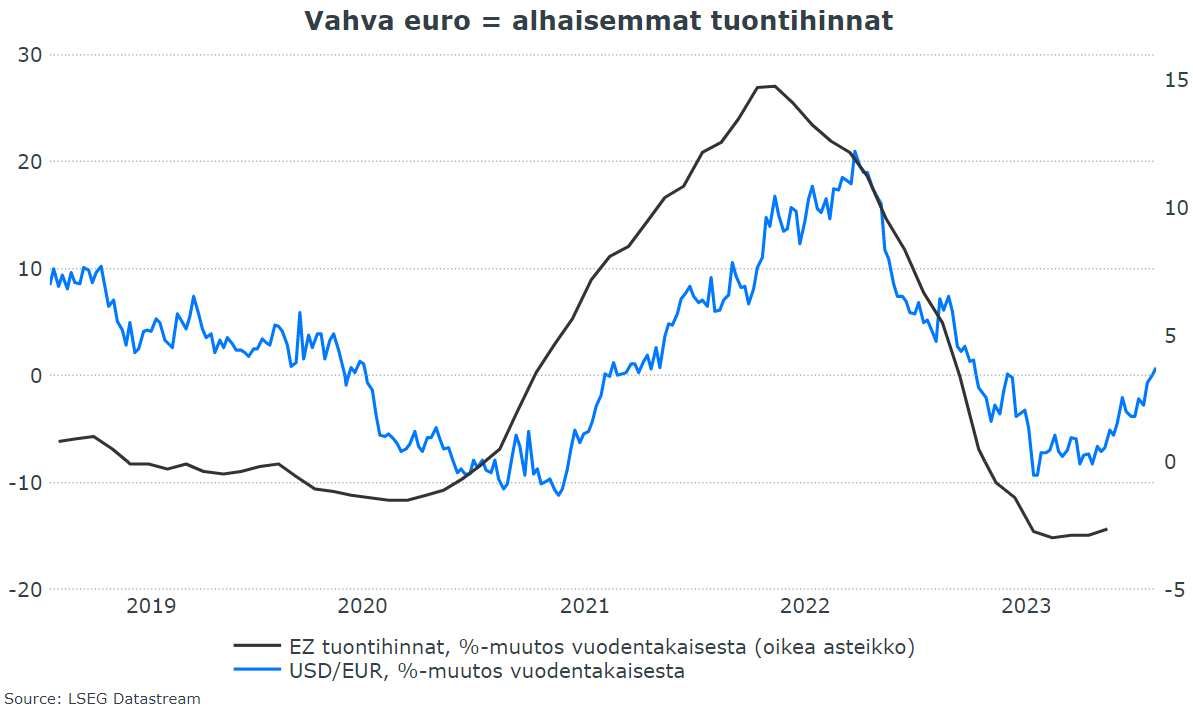

Juuri tätä valuuttamarkkinan dynamiikkaa ja sen vaikutusta hintoihin pidetään yhtenä tekijänä, jonka vuoksi Fedin odotetaan reagoivan ensin ja EKP:n tulevan perässä. Eli juurikin heikko euro nostaisi tuontihintoja ja inflaatiosoppa olisi sitten valmis (ks. kuvio). Mutta perjantaisten työllisyyslukujen julkaisun jälkeen näyttäisi taas siltä, että Fedillä ei ole kiire kaksoismandaattinsa puitteissa. Lagarde on lupaillut koron laskua kesälle, ja näillä näkymin rahapolitiikkaa lähdettäisiin keventämään aika samanaikaisesti.

Tässä EKP:n odottelussa on vain sellainen pieni ongelma, että jenkkitalous on erittäin vahva ja korot perustellusti korkealla. Samanaikaisesti Euroopan talous on hyvin erilaisessa jamassa eri maiden välillä. Osalla maista (esim. Baltian maat) inflaatio vielä jyllää, mutta samanaikaisesti talous kasvaa. Baltian maiden elintaso kuroo Suomea kiinni koko ajan. Pohjoismaassa (etenkin Suomi) ollaan enemmän ongelmissa. Korkojen pitämiseen korkealla ei ole talouskasvu ja inflaatiodata huomioiden perusteita pitää korkealla kaikissa jäsenmaissa. Suomessa inflaatio tammikuussa 0,7 %, talouskasvu nolla, lakkoilut menossa, investoinnit jäässä… Vaikea löytää oikein positiivisia asioita Mutta hyvä se on, että korot on korkealla! Toki jos korkoja lasketaan niin varmasti euro heikkenee dollaria kohden ja tuontihinnat nousee ja inflaatio kasvaa. Tässäkin pitäisi löytää jonkinlainen kultainen keskitie ja on jokseenkin hölmöä odotella aina Fedin liikkeitä ja seurailla perässä. Pieni ohjauskoron lasku ei euroa varmaan paljoa heikentäisi, mutta signaaliarvona olisi kuluttajille ja yrityksille suuri, jolloin kulutus ja investoinnit voisi lähteä taas liikkeelle.

Alla on Aktian pääekonomistin huomio kotitalouksien käytettävissä olevien tulojen kasvun hidastumisesta ja sen mahdollisista vaikutuksista EKP:n päätöksiin:

OP:n Hännikäinen kommentoi jälleen vilkkaasti liikkuvia korkoja:

Tässä on vielä Nordean pääekonomistin Jan von Gerichin blogiteksti korkohommista mm. sitä, että siirtyvätkö koronlaskut entistä myöhemmäksi tulevaisuuteen.

Alaotsikot:

Korkojen suunta arvioitu usein täysin pieleen

Koronlaskut eivät vielä varmoja – hyvinkin erilaiset korkoskenaariot mahdollisia

Epävarmuus korkonäkymistä vaikuttaa pienentyneen huomattavasti. Markkinakoroissa huiput ovat jääneet taakse, ja markkinoilla hinnoitellaan jo EKP:n ohjauskorkoon noin puolentoista prosenttiyksikön laskua seuraavan vuoden aikana. Euroalueen inflaatio on tullut ryminällä alas samalla kun talouskasvu on hyytynyt nollaan. EKP:n pääjohtajakin ehti kommentoida, että koroista päättävässä neuvostossa vallitsee yksimielisyys siitä, että seuraava liike koroissa on alaspäin.

Korko-odotukset voivat kuitenkin muuttua dramaattisestikin, jos talouteen iskee uusi shokki. Historiassa sekä korkojen nousu että lasku tai ainakin liikkeiden nopeus ovat tulleet usein huomattavana yllätyksenä.

S-Pankin päästrategi katsoo tulevaan Atlanta Fedin GDPNow BKT-kasvumallin avulla.

Evlin päästrategia kannattaa seurata Äxässä, vaikka ihan vain viikkokatsausten takia. Tuoreimmasta katsauksesta pari nostoa.

Tämä inflaatiokuvaaja on niin silmiä hiveilevä ja selkeä yksinkertaisuudessaan, joten vaikka onhan näitä jo nähty.

Olin jo unohtanut maailman osakemarkkinat ovat kehittyneet, mites meidän Hesuli?

Yhdysvalloilla on ihan kohtalaiset korkomenot, jopa isommat, mitä mulla vuonna 2008.

Joku pohtikin jotain tällaista; jotkut MMT:n kannattajat väittävät, että koska Fed voi painaa tarvittavat korkomenot, niin korkeat korot voisivat jopa elvyttää taloutta ja vastustaa deflaatiopaineita (?). En osaa ajatella asiaa, mutta kuulostaa… villiltä ainakin hyvin pitkälle vietynä.

Ja tähän jatkoa. Näyttää siltä, että jenkeissä riitti (Powellin ja korkomarkkinan) “lupaus” koronlaskuista siihen, että lähes kaikki talouden mittarit lähtevät taas raketoimaan. Prices paid ei ole hypännyt näin paljoa kerralla kahteentoista vuoteen.

US ISM Services PMI Actual 53.4 (Forecast 52, Previous 50.6) US ISM Services Prices Paid Actual 64 (Forecast -, Previous 57.4)

LISÄYS EDELLISEEN.

Innostuin vielä pohtimaan, että mitenkähän noi ennusteet yleensä osuvat.

Haarukoin karkeasti tästä Factsetin muistiosta 12kk EPS ennusteet aina vuoden alussa ja listasin tuosta Bilellon taulukosta toteutuneet EPSit. Sitten laskeskelin mikä oli ennustettu ja toteutunut EPS kasvu% ko. vuodelle ja lopuksi niiden erotuksen. Sitähän yleensä sanotaan, että jenkeissä tulokset ylittävät ennusteet. Minun tutkimus osoittaa jotain muuta. Missä menee vikaan? Oisko jollain parempaa dataa? Vai ylitetäänkö jenkeissä aina ennusteet kvartaalikohtaisesti, mutta vuositasolla menee sitten alle?

Vuosi

Ennuste EPS

Toteutunut EPS

Ennuste kasvu%

Toteutunut kasvu%

Toteutunut%-Ennuste%

2014

122

113

14%

6%

-8%

2015

130

100

15%

-12%

-27%

2016

128

106

28%

6%

-22%

2017

132

125

25%

18%

-7%

2018

145

152

16%

22%

6%

2019

172

157

13%

3%

-10%

2020

178

122

13%

-22%

-36%

2021

170

208

39%

70%

31%

2022

225

197

8%

-5%

-13%

2023

230

212

17%

8%

-9%

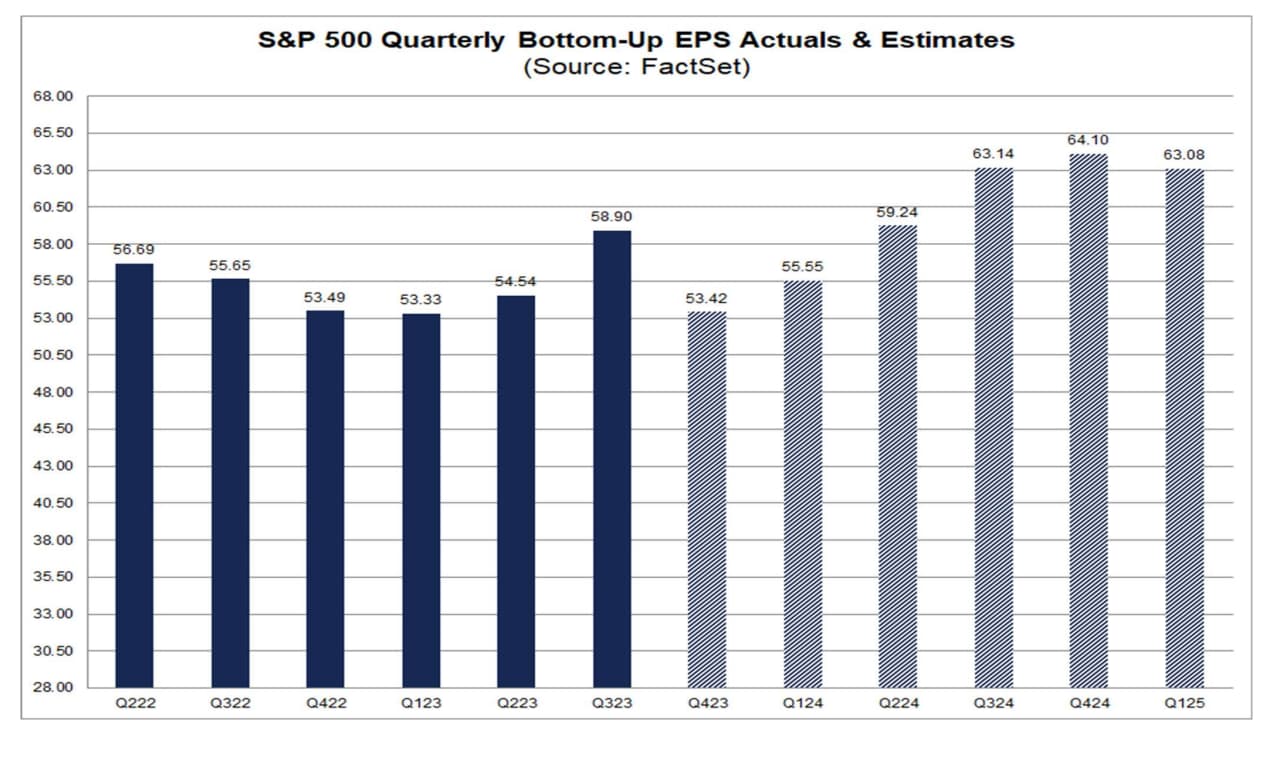

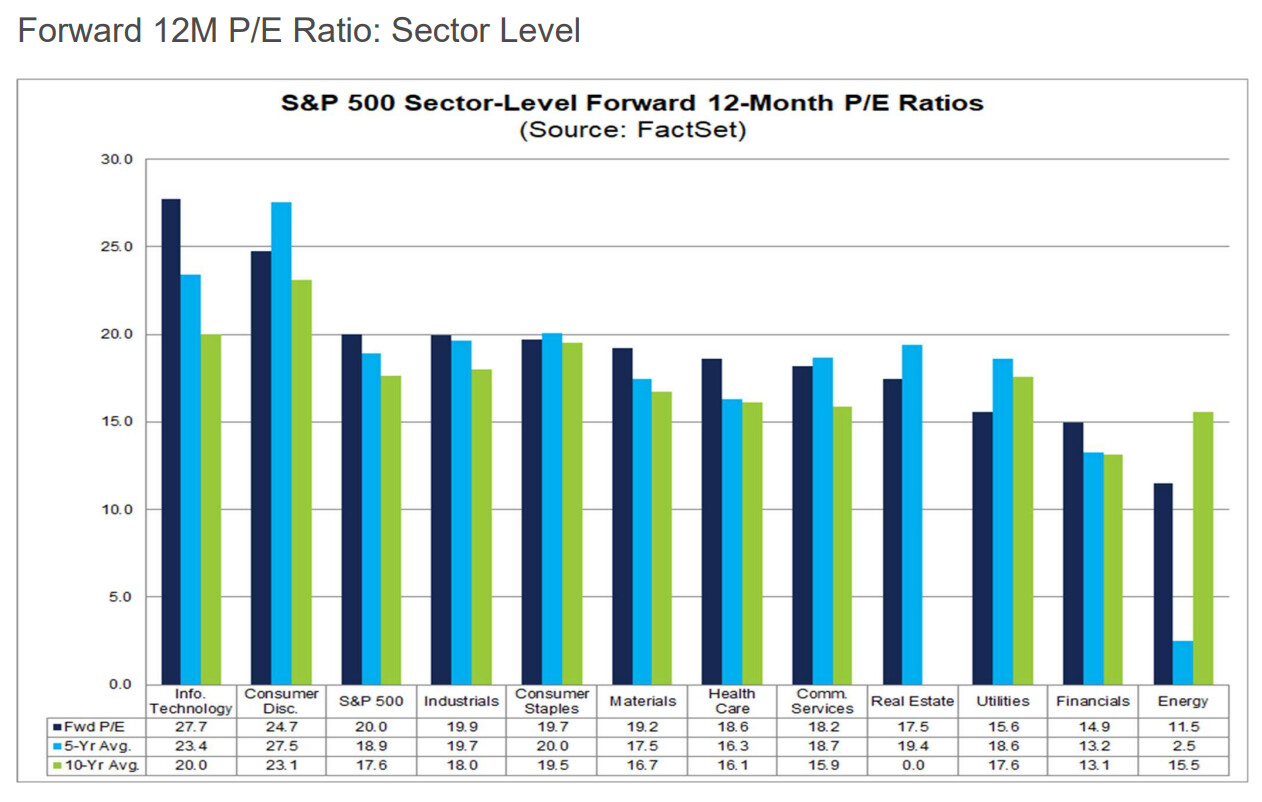

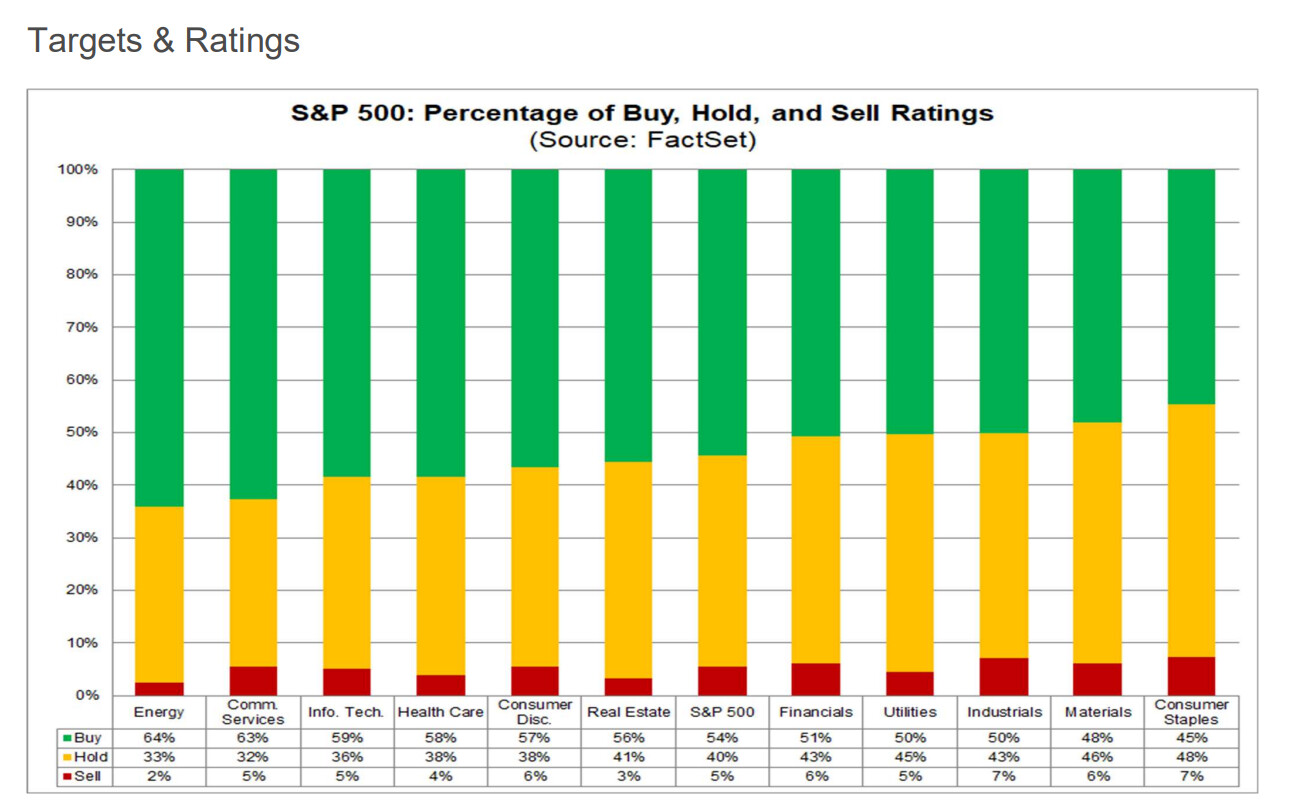

PS. On muuten mielenkiintoinen opus tuo Factsetin muistio. Monenlaista kuvaajaa ja käppyrää. Melkein kuin Vernerin vartissa. Esim tämä

Täällä oli jo mainittu Yhdysvaltain palvelualojen eiliset luvut, ja niistä myös tänään makrokommentissa. Kasvu vahvistui, mutta kyllä tuo hintojen nousukin kertaheitolla viimeisen 12 kuukauden huippuihin kulmia kohottaa. Suurena syynä hintapaineille mainitaan kuljetushinnat (palvelualoissa on mukana myös väh. myynnin ja rakentamisen alan firmoja eli määritelmä laaja), joten Punaisenmeren konfliktin vaikutukset alkavat näkyä talouksissa.

Tuolla “tulokset ylittää ennusteet” viitataan juuri tuloskautta edeltäviin sen kvartaalin ennusteisiin. Näitä sitten ruuvataan alas ennen tuloskautta sen verran että saadaan se noin 80 % ylityksiä. Koko vuoden ennusteissa samaa ei taida siis näkyä.

Muutama huomio aamun Vartista, joka näillä näkymin jää viikon ainoaksi. Tällä viikolla tulee valtavasti tuloksia Helsingin pörssissä enkä koe ehtiväni valmistella Varttia riittävän laadun ja oivallustason takaamiseksi.

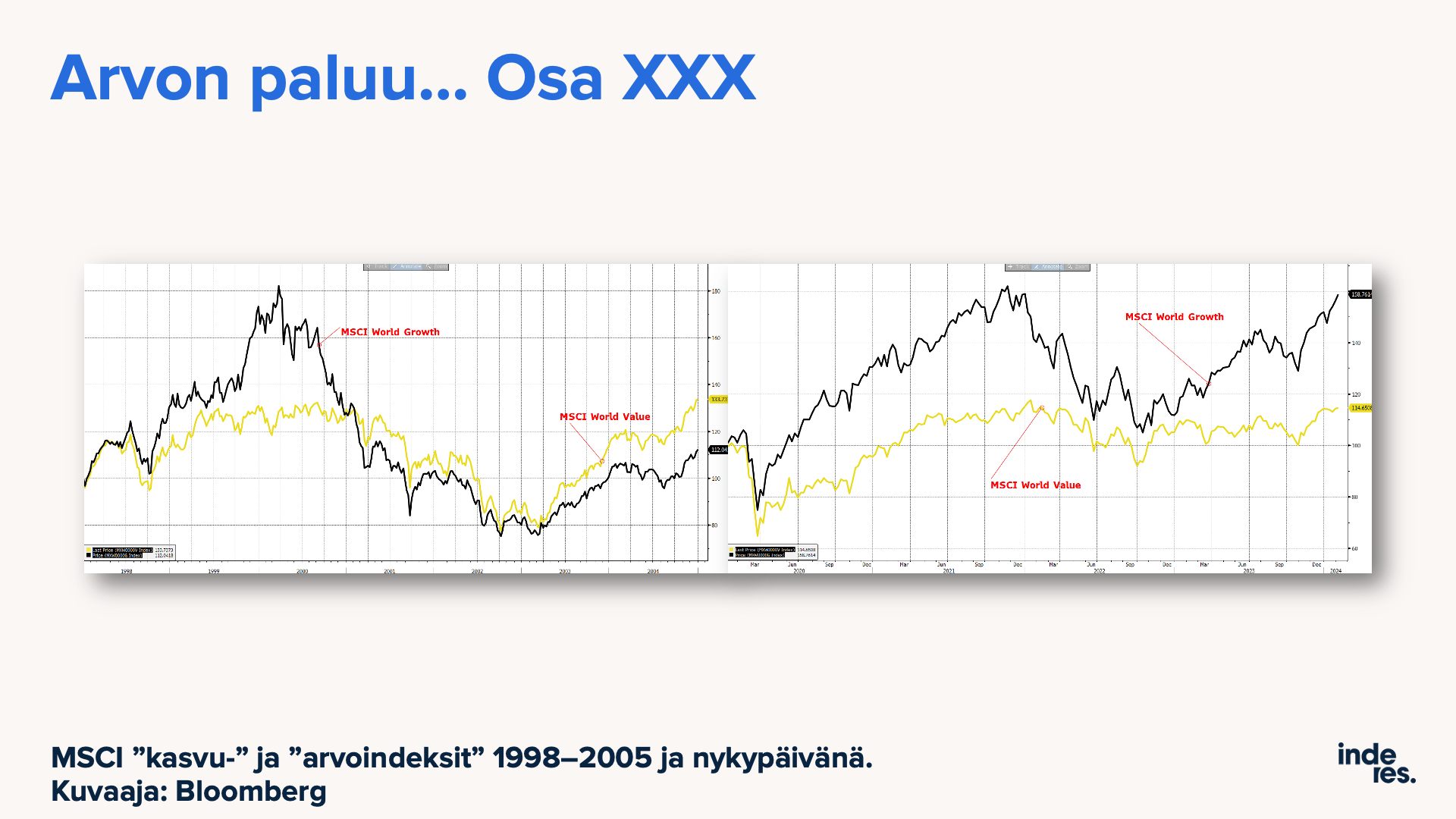

Aiheissa mm. Hesulin halpa arvostus, arvon paluu (???), USAn vahva talous (ja inflaatiopaineet) sekä Yhdysvaltain tuloskausi. Käyn etenkin läpi Applea, Amazonia ja Metaa.

Hauska, mutta anekdoottinen huomio miten Hesulilla on tapan vetää nousu- ja laskukausina ääripäähän, 2000-luvulla sattumalta kymmenen vuoden välein.

Mutta, yleensä kahden vuoden rankan alisuoriutumisen jälkeen on nähty komia paluu… Aika näyttää tuleeko vuodesta 2024 sellainen.

Miksi nostan näitä? Yhä useampi sijoittaja näyttää myyvän Hesulin osakkeet “pohjilla” ja ostavan sen sijaan momentumin mukana kalliita amerikkalaisteknoja. Kansainvälinen hajautus on aina fiksua, koska Hesulin tarjonta on mitä on, mutta ne ole varma onko tämä juuri nyt paras idea.

Myös maailman parhaita (amerikkalais-)firmoja on saanut tämän tästä halvalla.

Katsokaa vaikkapa Applen (tai Nasdaq100 indeksin) forward P/E:tä. Ei osakkeista tarvitse maksaa tällasia kertoimia, jos jaksaa odotella.

Pandemiassa näimme V-muotoisen talouden elpymisen: nopea syvä piikki, mitä seurasi raju elpyminen ja kasvu (mikä meni överiksi kasvukuplaan).

Onkohan nyt edessä L Suomen taloudella?

Raju jarrutus takana, mutta kotimarkkinavetoiset firmat kuten Talenom tai Witted kertovat varovaisesta asiakkaiden piristymisestä syksyn pohjilta.

Huom. Hesulin pörden ajurit ovat Euroopassa ja Kiinassa ja jossain määrin USA:ssa. Kiinakin näyttää L-muotoiselta, Eurooppakin mörnii samalla lailla. USA:ssa emme ole kokeneet vastaavaa talouskasvun rajua hiipumista vaan kasvu on paisunut.

Sisäpiiriläiset myyvät aika reipasta tahtia tälä hetkellä.

Mutta… tviitin alla on tällainen kommentti: Very disingenuous messaging by not showing the data over a longer horizon and only showing it through Jan 15th. A simple Google search shows that these levels are low compared 2020, 2018, 2015, 2011, and 2008. Also the ratio has significantly decreased in Feb…

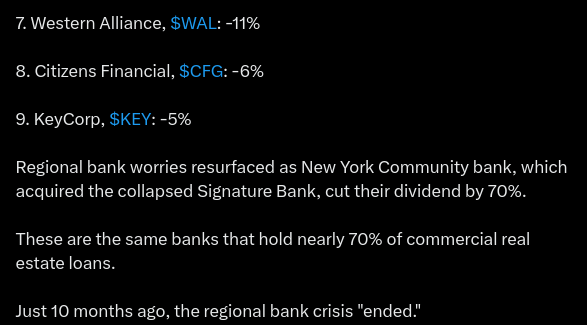

En tiedä, voiko tämä ja tällaiset alla olevat uutiset hieman osaltaan aiheuttaa negatiivista sentimenttiä pankkisektorille siten, että se heijastuisi yleisesti myös hieman Eurooppaan ja siten esim. Nordean ja OmaSP:nkin kurssi voisiva hieman ärsyyntyä.

No onhan tässä isossa kuvassa paljon muutakin ajateltavaa kuin tämä. Tosin Kobeissi muistuttaa, että kuukauden kuluttua Fedin hätälainaohjelma aluepankeille päättyy.

Kobeissi mainitsi toisessa tviitissä: New York Community Bank is one of the largest mortgage originators in the US. They currently have over $100 billion in assets. It may be time for regulators to begin stepping in again soon.

Laitan vielän tämän tähän koskien em. tviitin pankkitieemaa.

Hyvä että nostit tätä esiin. Hitaasti uudelleen kytevää pankkikriisiä olen seurannut nyt reilun viikon päivät Blummalta. Aluksi uutiset olivat terminaalissa alhaalla, nyt ne ovat kohonneet pääotsikoihin tämän tästä.

Tällä kertaa kriisin keskiössä on noin sadan miljardin taseellaan keimaileva New York Community Bancorp, jonka Moodys leikkasi tänään roskalainaluokkaan. Osake on kosahtanut viime viikon osingonleikkuun jälkeen (älkää aliarvioiko Osinkopuolueen valtaa Yhdysvalloissakaan…).

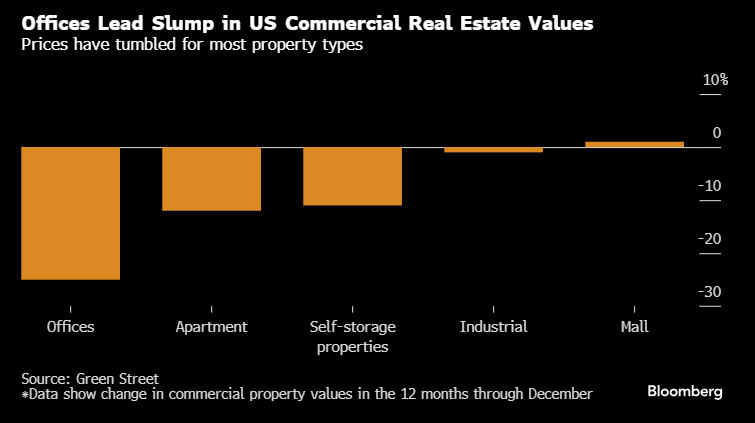

Kiinteistöjen arvonlasku on ollut kiusallista korkojen noustessa ja toimistojen neliömäärän tarpeen pienentyessä:

Luonnollisesti pankeista kun on kyse ei kriisi jää yhteen pankkiin: Japanissa Aozora niminen pankki rysähti kun yhtiö varoitti kiinteistölainatappioista USA:ssa (viranomaiset toppuuttelivat Aozoran olevan yksittäistapaus). Euroopan “usual suspect” Deutsche Bank nelinkertaisti USA:n kaupallisten kiinteistöjen luottotappiovaraukset.

Vuoden 2025 loppuun mennessä arviolta 560 miljardin dollarin (2028 2,8 biljoonan) edestä erääntyy kaupallisten kiinteistöjen lainoja, ja lainoista noin 30 % on USA:n pienten pankkien taseissa.

Noh, tässä lyhyesti omia muistiinpanoja on jo hetki pitänyt nostaa tätä kehitystä Vartissa esiin!