Henri Huovisen tviitti liittyen osakemarkkinoiden arvostustasoihin, esimerkkinä Japanin ja USA:n osakemarkkinat.

(kopioitu loppuosa tviitistä äxättömiä varten)

Ruotsin keskuspankki voisi leikata korkoja jo ensimmäisellä vuosipuoliskolla, mutta sitten taas on riskejä, että inflaatio onkin vahvempaa, minkä takia rahapolitiikan keventäminen saattaa viivästyä.

“Experiences of previous episodes of high inflation clearly show the risks that can arise if the central bank lowers its guard too soon,” Governor Erik Thedeen said.

He said any monetary policy easing would be “carried out with caution, and with a constant vigilance regarding the risk of setbacks”.

The Riksbank is worried that companies still plan price hikes and that geopolitical tensions could hurt supply chains.

The weakness of the Swedish currency - which has lost ground against the euro since the Feb. 1 rate decision - is also a major concern.

“If the krona weakens once again, caution would indicate taking a wait-and-see stance with regard to monetary policy,” Thedeen said.

John Hussmanilla oli fantastinen träkki 80-luvulta vuoteen 2009. Oli raivohärkä kun oli halpaa (vaikkapa 90-luvun alkupuolella), ja ajoittaiset karhuilut osuivat hyvin lankulle. Isot ylituotot.

Vuonna 2010 hän alkoi karhuilla. Viimeistään keväällä 2012 karhuilu oli muuttunut hyvin jyrkkäsävyiseksi. Ote maaliskuulta -12:

Last week, the estimated return/risk profile of the S&P 500 fell to the worst 2.5% of all observations in history on our measures. This is not a runaway bull market. Rather, it is a market that again stands near the highs of an extended but volatile trading range. I am convinced that the breakdown of the market from this range has been deferred only through repeated and extraordinary central bank actions. Importantly, the market is again characterized by an extreme set of conditions that we’ve previously associated with a Who’s Who of Awful Times to Invest. The rare instances we’ve seen this syndrome historically are reviewed in that previous weekly comment. They include the 1972-73 and 1987 market peaks, and several instances since 1998.

Tuosta tähän päivään yhtäjaksoista jyrkkää karhuilua 12 vuotta. Tuona aikana Seppo on 3,7-kertaistunut. Aina joskus mietin, miten hän kestää henkisesti?

Laitoin jo muutama päivä sitten kahvihuoneeseen linkin @Markku_Kurtti tuoreimpaan blogikirjoitukseen, mutta laitetaanpas myös twitter kooste näkyville.

Tässä on JimBiancon ketju “markkinoiden” tämän hetkisestä tilanteesta. Ketjussa ei sinällän ole mitään ihmeellistä erityistä, mutta suhteellisen hyvä katsaus, jossa oli tuttua asiaa itselleni, mutta myös uutta ajateltavaakin.

Mm. jenkkien jotkut teknologia- ja media-alan yhtiöt ovat leikanneet työvoimasta. Syiksi on mainittu mm. maailmanlaajuinen talouskriisi, jonka odotetaan jatkuvan tänä vuonna ja yhtiöt pyrkivät siten leikkauksilla pitämään kustannukset kurissa epävarmoina aikoina.

Tässä on tviitti, jossa on lista erilaisista yhtiöistä, jotka ovat irtisanoneet työntekijöitään.

(tviitin alla on kuvakaappaus loppuosasta tviittiä)

Ja tässä tviitissä on jatkoa edelliseen tviittiin:

EDIT:

Henri Huovisen juttu Japanin osakemarkkinoista.

Ulkomaisten sijoittajien kiinnostus Japanin osakemarkkinaa kohtaan on kasvanut viimeisen 18 kuukauden aikana. Samanaikaisesti globaalit rahastot ovat vähentäneet omistuksiaan Kiinassa. Japanin valtiovarainministeriön tilaston mukaan ulkomaiset sijoittajat ovat ostaneet pelkästään tänä vuonna 19 miljardin dollarin arvosta japanilaisia osakkeita.

Viikon päästä iskee voimakas negatiivinen seasonality, hyvä tiedostaa onko this time different vai ei. Vielä sopivasti miltei kaikki usa-indeksit ath:ssa.

In this special episode of Behind the Memo , Howard Marks is joined by journalist and financial historian Edward Chancellor to discuss ideas from Howard’s recent memo, Easy Money, which was inspired by Edward’s latest book, The Price of Time: The Real Story of Interest . They explore the history of interest rates, the profound impact they’ve had on financial markets, and the potential dangers of keeping them too low.

Ilmeisesti Saksan toimistokiinteistöjen hinnat ovat 10% ja tällaiset toimitilat ovat hitaammin liikkuvaa omaisuusluokkaa nin tämänkin myötä ennustetaan lisää laskua tulevaisuudessa (?). Sitten taas erilaiset kiinteistöyhtiöt ovat pian tai jo ehkä ongelmissa, koska hinnat laskee eikä muuten markkinat juhline lähiaikoina siellä.

Saksan valtiovarainministeri Christian Lindner sanoi, että Saksa köyhtyy, koska se ei kykene luomaan uutta talouskasvua.

Saksassa nähdään taantuman riski korkeana, “yllätys”.

Teollisuus on ilmeisesti taantumassa eikä palveluillakaan lujaa mene. Kuluttajillakaan ei mene hirveän hyvin ja muistaaksnei Saksassa on pienipalkkaisten palkansaajien osuus iso ja monilla on muistaakseni parikin työpaikkaa. Toisaalta Saksa tukee jonkin verran pienipalkkaisia, mutta ihan mielenkiintoista, miten sekin vaikuttaa, jos pienituloiset ja autoteollisuudenkin työläiset joutuvat kuluttamaan vähemmän - näidenhän rahat menevät herkemmin kiertoon.

Onko Saksa menossa alaspäin sellaista vauhtia ja sellaista tahtia, että trendiä on vaikea kääntää. Energiakriisia ei auta asiaa ja eikä tiedä, mitä ongelmia Venäjä keksii Saksalle (heitto vian). Huolestuttavaa koko Euroopan kannalta, jos Saksa heikkenee varsinkaan, jos ei muut ota täällä selkeämmin roolia.

Saksa saattaa olla jähmeä jonkin sortin konservatiivis-korporatistinen mallin edustaja ja tietyt jähmeydet ovat sellaisia, mitä ei hetkessä muuteta, joka vaatii ehkä suurempaa uudistusta Saksalta.

(varoitus, teksti sisältää muutamia randomei hettoi, mitä en sellaisenaan päästäis faktavastaavana läpi )

Jatketaan muutamalla randomilla heitolla Saksasta, jotka perustuu opittuun, kuultuun ja koettuun. Näihin ei ole lähteitä.

Saksassa minimipalkka on käsittääkseni aika alhainen. Tämä on sitten auttanut teollisuutta. Nyt kuitenkin kaivattaisiin kuluttajien aktiivisuutta, joka ei onnistu, kun esim energian hinta on korkea ja se syö kuluttajien varoja. Ainakin näiden pienipalkkaisten.

Saksassa on myös käsittääkseni toteutettu aika konservatiivista talouslinjaa, mikä siis tarkoittaa, ettei investointeja tehdä velalla. Tämä on aiheuttanut sen, että koko yhteiskunta, etenkin maaseudulla on jäänyt kehityksessä jälkeen. Sen näkee ihan konkreettisesti esim pienenä valokuitupenetraationa, hitaina mobiiliverkkoina ja sitä kautta hyvin alhaisena digitaalisuuden tasona. Esim korttimaksu ei ole mahdollista kaikkialla.

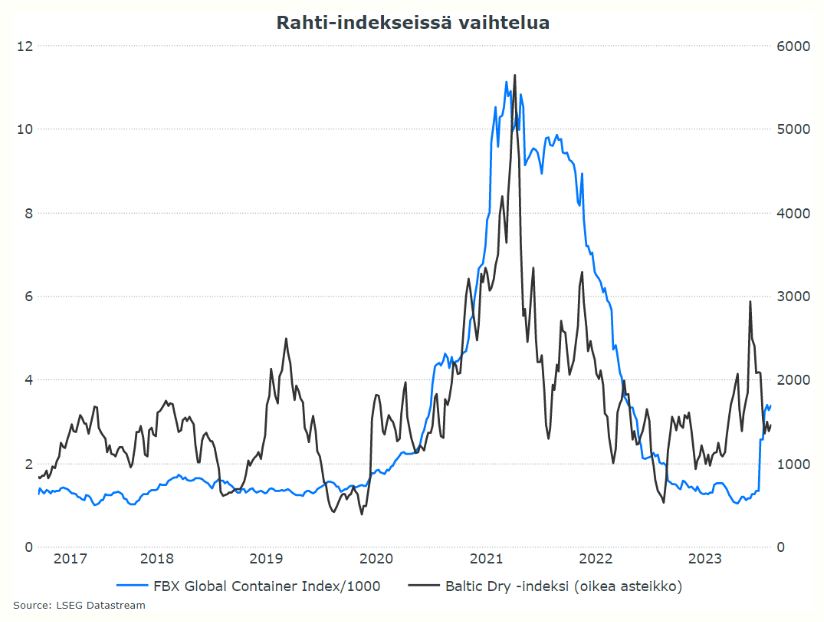

Punaisenmeren konflikti on tuonut varjon inflaationäkymän ylle kuljetuskustannusten muodossa. Loin tänään makrokatsauksessa pikaisen katsauksen rahtihintojen kehitykseen laajalti seurattujen indeksien kautta. Kehitys on ollut niissä vaihtelevaa: FBX Global Container -indeksissä (mittaa 40-jalkaisen kontin kuljetuskustannuksia) on nähty viime kuukausina selvää nousua Indeksin mukaan kuljetuskustannukset ovat kaksinkertaistuneet viime vuoden lopusta, joten muutos on tuntuva. Sen sijaan raaka-aineiden merirahtihintoja mittaavassa Baltic Dry -indeksissä nähtiin jo marras-joulukuun vaihteessa hintapiikki, mutta sen jälkeen rahtihinnat ovat laskeneet (kuukaudessa -7,15 %). Vuodentakaiseen verrattuna tämäkin indeksi tosin on kolminkertaistunut, sillä lähellä 500:n tasoa olevat pohjat nähtiin vuosi sitten helmikuussa.

Verrattuna koronapandemiaan nähty hintojen nousu on FBX-indeksissä vain kolmannes, eikä tästä odoteta samanlaista tarjontashokkia maailmantalouteen - ellei Lähi-idän kriisi pahasti eskaloidu.

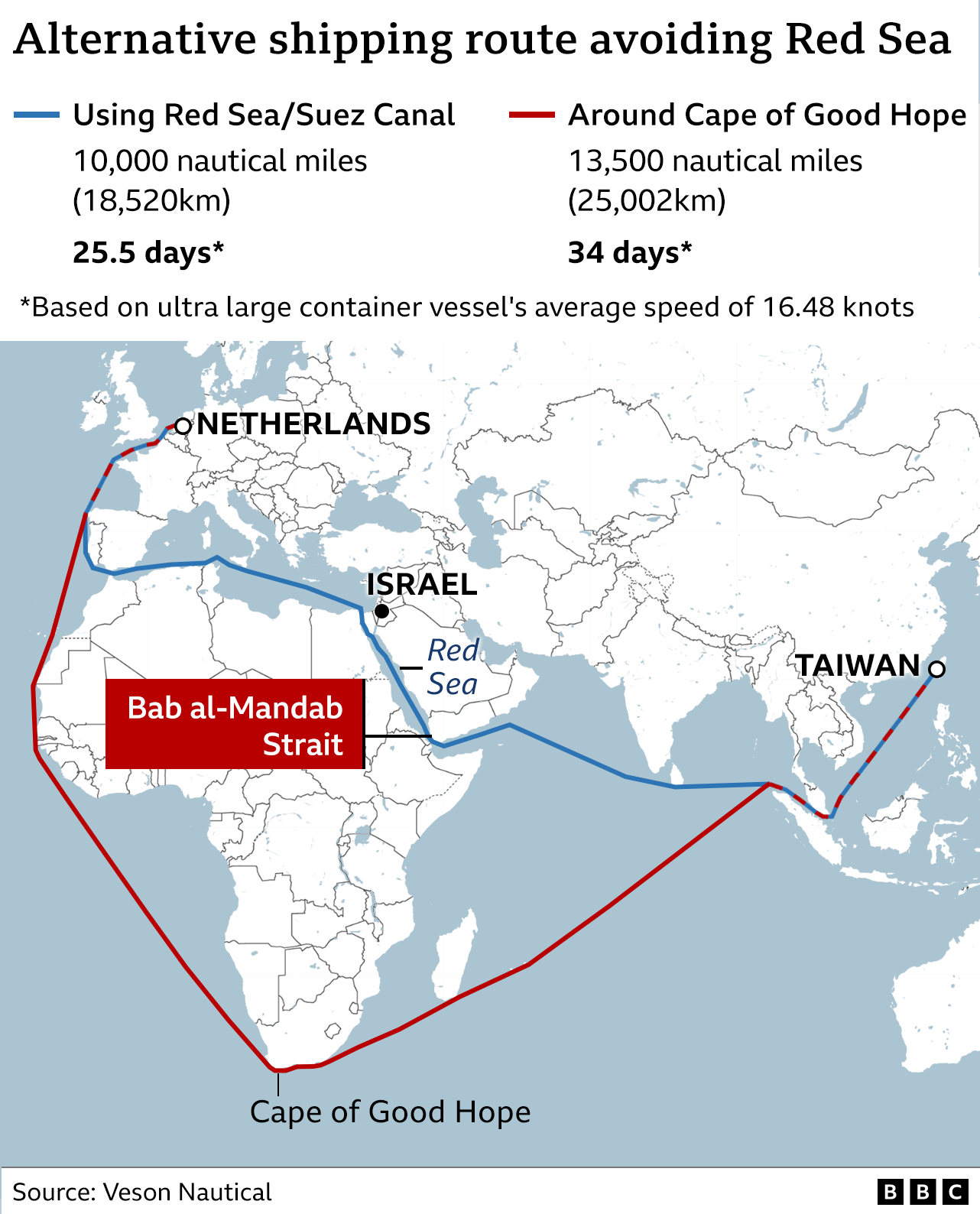

Onko mitään käsitystä tai ennusteita miten noita merirahteja voisi korvata tilapäisesti, kaikkea ei tietysti voi korvata mutta kai osan merikonttikuljetuksista voi kuitenkin korvata, vaikka lentorahteina ja onhan niitä muitakin?

Ei varmastikkaan ihan yksinkertainen kysymys monta muuttujaa mm. rahdinmäärä on niin valtava ja esim. kaikkia ei oteta lentokoneeseen mm. turvallisuuden vuoksi mutta onko noista mitään arvioita miten tuota merirahtia voitaisiin korvata?

Varmasti lentorahdilla voisi osan korvata, mutta silloin kuljetuskustannukset vasta nousevatkin. Lentorahtien hinnat näyttävät nopealla etsinnällä olevan 5-10-kertaisia merirahtiin verrattuna. Toki kuljetusaika lyhenee lentorahdilla selvästi.

Ei ole oikeaa korvaavaa vaihtoehtoa. Vuonna 2022 meritse kuljetettiin raaka-aineita (Dry bulk siis, jota tuo Baltic Dry ikäänkuin mittaa) noin 5200 Miljoonaa tonnia, Kontteja 2000 Mtonnia sekä öljyä 3000 Mtonnia. Lisäksi on vielä kemikaalit ja kaasut ja muu rahtiliikenne, joista tulee vielä noin 2000Mtonnia. (Lähde edelliselle: Review of Maritime Transport 2023 | UNCTAD). Tuollaisista voluumeista puhuttaessa vaihtoehtoa yksinkertaisesti ei ole (tai toki aina voi olla kuljettamatta, mutta esimerkiksi meillä olot olisivat kovin paljon ikävämmät). (Edit: lisätään vielä että kaikki ilmarahti on luokkaa 70Mton, eli puhutaan aivan eri mittakaavasta; Lähde: IATA: Record cargo volumes forecast for 2022 (airlogisticsinternational.com)).

Mutta tilanne ei ole aivan näin surkea. Merirahti on kuitenkin melko pieni osa monien tuotteiden hinnoissa. Eli oleellista on miettiä miten tuo merirahdin hinta vaikuttaa eri tuotteiden hintoihin ja sitä kautta sitten kuluttajan lompakkoon. Esimerkiksi US Bureau of Economic Analysis on arvioinut merirahdin vaikutuksen olevan 1.8% Yhdysvaltain GDP:stä ( Marine Economy Satellite Account, 2021 | U.S. Bureau of Economic Analysis (BEA)). Toki Yhdysvallat kenties vähemmän riippuvainen merirahdista kuin monet muut maat, mutta vaikea nähdä globaalilla tasolla merirahdin osuuden olevan huomattavasti korkeampi.

Mutta tämä ei silti tarkoita etteikö merirahti ole taloudelle välttämätön. Se on vain hyvin edullista ja siten suora vaikutus koko talouteen inflaatio mielessä taitaa jäädä vähäiseksi. Välillisesti sitten tilanne taitaa muuttua paljon mielenkiintoisemmaksi inflaation kannalta (eli jossain on raja kuljetusten kannattavuudelle ja siten voi pienentää globaalia taloutta. Fyysistä tuotteistahan 80% maailmankaupassa kulkee meritse (taitaa olla tonneissa, ei rahana).

Tähän väliin linkkaan tänne viikon Vartin. 25 minuutin jakso, koska torstaina ei ilmesty toista Varttia massiivisten tuloskausikiireiden takia.

Pääaihe Vartissa on pohdiskelu, kauanko megateknojen voittokulku voi oikein jatkua? Mukana on myös huomioita Helsingin pörssin tuloskaudesta, europankeista (Nordea-sijoittajat hoi!) ja vähän inflaatiosta ja kannattavuuksista euroalueella.

NVIDIAn osake nousee pystysuoraan ja Ericssonin osake reagoi +8 % nousulla ihan normaalista yhteistyötiedotteesta NVIDIAn kanssa. Missä vaiheessa sykliä mennään, kuten Mäkinen retorisesti kysyy?

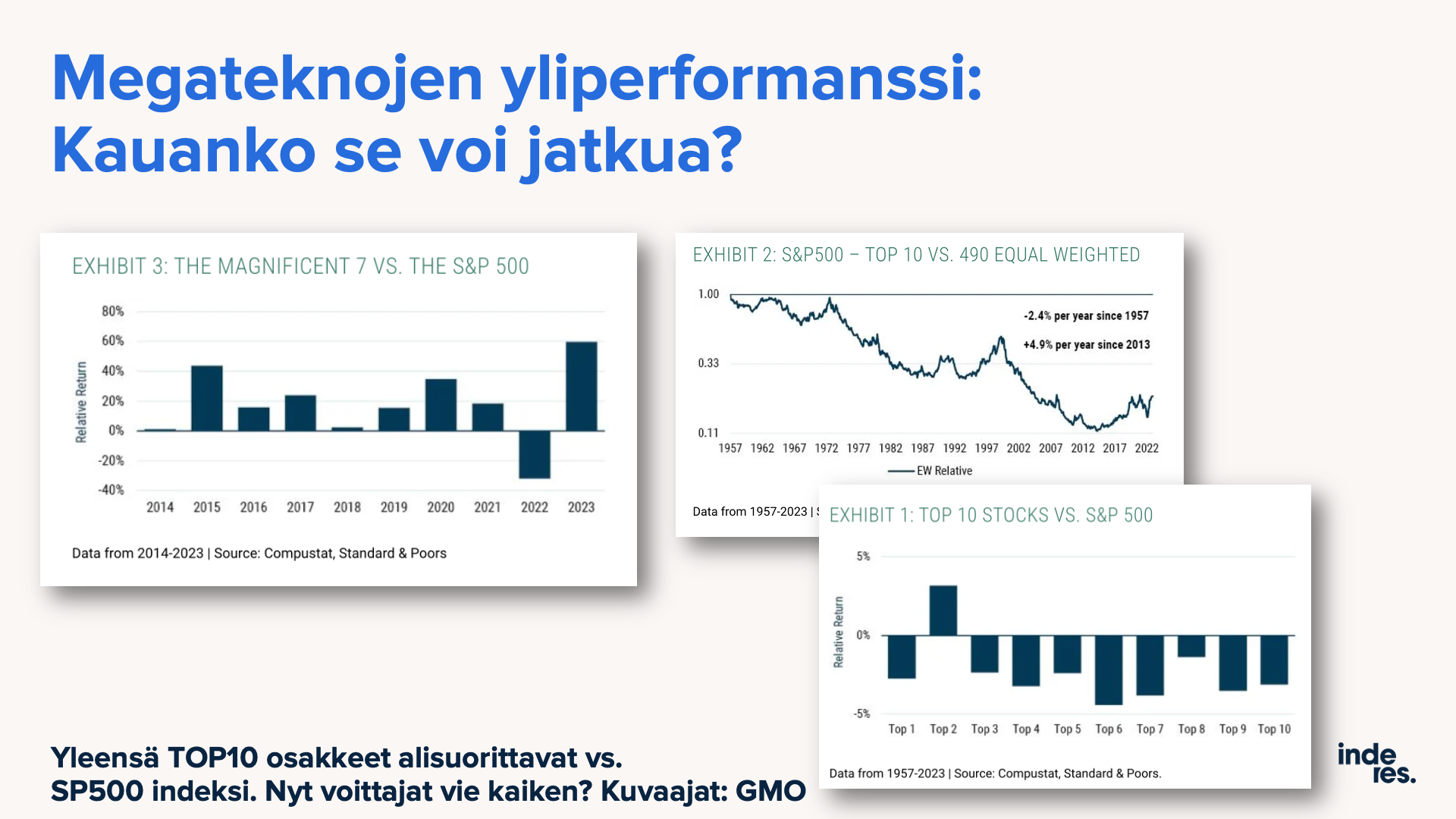

Äärimmäisen mielenkiintoisia huomioita GMO:lta. Yleensä SP500 indeksin TOP10 osaketta tuottaa heikommin, kuin muu indeksi. Syy on looginen: päästäkseen eliitti-indeksien kärkeen, pitää kasvaa isoksi ja osakkeen arvostuksen venyminen usein avittaa asiaa. Mutta suurta yhtiötä kohtaa vääjäämätön kasvun hidastuminen sekä arvostuksen normalisoituminen vastatuulena. Magnificent 7 on ollut tähän asti todellinen poikkeus, sillä viimeisen 10v aikana ne ovat hävinneet ryhmänä indeksille vain kerran, 2022.

Ylipäätään teknojen yliperformanssi finanssikriisin jälkeen on ollut huumaavaa. Ja nyt pienyhtiötkin jäävät jälkeen (oikea graafi). Näin on käynyt joko kriiseissä, tai kuplissa. Kumpikohan nyt on kyseessä…

Pörssillä on tapana antaa ja ottaa ylituottoja pois. Sama tyyli ei toimi ikuisesti. Onko Magnificent 7 poikkeus? Kehittyvät markkinat, energiasektori… Kaikki ovat antaneet lopulta ylituoton pois.

Jos makrohommat kiinnostaa, mutta olet kiireinen, niin tsekkaa ainakin Mariannen ja Vepun jutut sekä nämä Makrovilkaisut

Tässäkin Vilkaisussa on 69 sivua, mutta kaikkea ei tarvitse katsoa ja toisaalta nuo kuvaajat sekä muut jutut ovat siellä hyvin selkeästi esillä tässä yhdessä “vilkaisussa”. Toki näitä löytää muualtakin sieltä täältä vähemmän selkeästi esitettyinä ja esimerkiksi tahallaan tietyllä tavalla kuvattuna, kun halutaan kirjoittaa CAPS LOCKILLA ÄXÄÄ:n BREAKING!