Puhelimella nopeasti katselin, löytyisikö näistä jotain?

Sisäpiiri

Suurimmat

Puhelimella nopeasti katselin, löytyisikö näistä jotain?

Sisäpiiri

Suurimmat

On noista jotain apua. Tuostakin puuttuu Hallituksen puheenjohtajan mahdolliset omistukset ja tuossa on hallituksen 9 jäsenestä vaan 4.

Monen firman kohdalla noi omistukset merkitään tuonne hallituksen esittely sivuille, niin ei tarvitse kissojen ja koirien kanssa näitä etsiä.

12,26% vapaasti vaihdettavasta osakekannasta on myyty lyhyeksi Atkore Short Interest Ratio and Volume (NYSE:ATKR). Onkoha liikkeellä minkäänlaista shorttirapsaa keltään?

Jenkkifirmat ei usein raportoi sisäpiiriomistuksia ainakaan suoraan sivuillaan jostain syystää. Openinsider.com on varmaan paras sivusto näiden tarkateluun. Sieltä voi päätellä että puheenjohtaja Schrock omistaa 17 000 osaketta. Toki joskus nuo Form 4-lomakkeet pitää ihan aukaista että sen transaktion ja omistuksen todellinen luonne selviää, esimerkiksi että toimitusjohtaja omistaa suurimman osan osakkeista 127 000 kpl epäsuoraan säätiönsä kautta.

En ole nähnyt mitään shorttirapsaa, lyhyeksi myytyjen osakkeiden määrä on ollu jo monta vuotta suhteellisen korkealla. Myös puoliverrokilla Encore Wire -yhtiöllä on 28 % osakkeista myyty lyhyeksi, joten olen ajatellut että se on enemmän mekanistinen sektoribetti ja/tai osittain rahastojen hedgausta, kun sektorilla on mennyt niin hyvin, että seuraavaksi menisi vähän huonommin.

Toki Atkoren osalta yhtiön kannattavuus on ollut viime vuodet huomattavasti korkeammalla kuin mitä se on ollut historiallisesti ja osa siitä kannattavuudesta poistuu nyt 2023-2024, kuten yhtiö on jo pitkään viestinyt. Siksi yhtiö antoikin sen +18 $ EPS ohjeistuksen vuodelle 2025 (P/E 7,3 nykymarkkina-arvolla) kommunikoidakseen mikä on normalisoitu tulostaso. Yhtiön käyttekatemarginaali oli aiemmin pitkään noin 13 % tasoa ja johto ohjeistaa että se olisi jatkossa ~25%. Johdon viesti on ollutkin että yhtiön on transformoitunut rakenteellisesti huomattavasti kannattavammaksi viimeisen parin vuoden sisällä, mutta markkina ei välttämättä tätä vielä täysin usko, mikä voi osaltaan selittää alhaista arvostusta ja lyhyeksimyyntiäkin.

O’Reilly Automotive ja Autozone

O’Reilly ja Autozone harjoittavat autojen osien, työkalujen, tarvikkeiden ja muiden varusteiden vähittäiskauppaa pääosin Yhdysvalloissa. O’Reilly laajentui vuonna 2019 Meksikoon ja Autozone on toiminut pidempään Meksikossa ja Brasiliassa, mutta ulkomaisten liiketoiminnot muodostavat vain pienen osan kummankin yrityksen arvosta nykypäivänä. On poikkeuksellista, että samalta alalta löytyy kaksi näin tasavahvaa ja erinomaista yritystä. Omaan mieleen tulee lähinnä Visa/Mastercard/Amex -trio ja Coca-Cola sekä Pepsi. Mikä siis tekee autojen osien vähittäiskaupasta niin houkuttelevan markkinan?

Noin 40-50% myynnistä on loppuasiakkaille, joiden auto ei käynnisty tai siinä on muu akuutti vika. Tällöin on ymmärrettävää, että asiakkaat eivät katso tuotteiden/palveluiden hintaa vaan painottavat nopeutta, jolla auto saadaan kuntoon. Tämä mahdollistaa alan parhaille yli 50% bruttomarginaalin. Myös mielikuvat oikeanlaisten tuotteiden saatavuudesta vaikutta asiakkaisiin merkittävästi. Nopeus ja saatavuus ovat myös valttia Pro-segmentin mekaniikoille, jotka haluavat saada asiakkaan auton sisään ja ulos mahdollisimman nopeasti. Erityisesti alan isot toimijat ovat hyvin positioituneita hyötymään tästä dynamiikasta, sillä heillä on laajimmat tuotekatalogit ja myymäläverkostot sekä parhaat lisäpalvelut (esim. ilmainen työkalun vuokra sekä moottoridiagnostiikkapalvelu ja lähettipalvelut). Tämän lisäksi noin 40% prosenttia myynnistä tulee ylläpitotuotteista (pakkasneste, pissapoika yms.). Ylläpitotuotteiden ja akuutteihin vikoihin keskittyvien tuotteiden osuus on siis 80-90% liikevaihdosta, mikä tekee alasta houkuttelevan sen defensiivisyyden vuoksi.

O’Reillyn ja Autozonen ydinmarkkinaan kuuluu vanhempia pääosin yli 7-vuotiaita autoja, joiden takuut ovat päättyneet. Tämä mahdollistaa fantastisen näkyvyyden tulevaisuuden markkinan koon ja koostumuksen muutoksiin sekä rajaa liian suurten/pienten investointien riskiä. Se mikä myytiin 7 vuotta sitten uutena, on relevanttia O’Reillylle ja Autozonelle tänään. O’Reillyn ja Autozonen kohdemarkkinat kasvat kohtuullisen tasaisesti ja ennustettavasti autokannan ja ajettujen kilometrien kasvaessa. Kun uusien autojen myynti sakkaa taantumassa, sen vaikutukset eivät heijastu O’Reillyn ja Autozoneen yhtä vahvasti koska ne, jotka eivät ostaneetkaan uutta autoa taantuman vuoksi joutuvat ajamaan yhä vanhemmilla autoilla, jotka vaativat yhä enemmän korjauksia ja ylläpitokustannuksia.

Kolmas loistavat ROICit mahdollistava tekijä on laaja tavarantoimittajien kenttä. O’Reilly ja Autozone voivat käyttää neuvotteluvoimaansa pienempiä toimittajia vastaan esim. vaatimalla pidempiä maksuaikoja tai alempia hintoja, sillä samanlaisia tuotteita valmistaa useampi yritys. Tämän lisäksi O’Reilly ja Autozone ovat jatkuvasti pyrkineet vähentämään riippuvuuttaan kalliimmista OEM-brändien tuotteista ja siirtämään myynnin painopistettä kohti omia private label -tuotteita. Autozone aloitti painopisteen siirron onnistuneesti jo vuonna 1986 Duralast-brändillään ja on nauttinut korkeammista marginaaleista pidempään kuin O’Reilly. Neuvotteluvoiman ja private label -tuotteiden seurauksena molempien yritysten käyttöpääomat ovat negatiivisia (toimittajat käytännössä rahoittavat yritysten toimintaa) ja marginaalit ovat alan huippua.

Numeropuoli on molemmilla yrityksillä näyttänyt hyvältä jo tovin (Data: Koyfin ja Stratosphere):

O’Reilly Automotive

L4L myynti kasvoi nopeasti koronan aikana (2020: 10,9% ja 2021: 13,3%), kun taas puolestaan hyytyi noin yhteen prosenttiin finanssikriisissä ja vuonna 2017. Oma arvaus L4L myynnin kasvusta normaalivuonna olisi ~4-5%.

Autozone

Taas kerran nähdään, että korona on nopeuttanut kasvua (2020: 7,4% ja 2021: 13,6%). Autozonella kasvu on ollut huomattavasti tahmeampaa ja vuodet 2004-2008 mentiin nollakasvua. Pidemmän aikavälin normaalikasvu omasta mielestä noin 2-4%, koska Pro/Do-It-For-Me -markkinan kasvu on napsun nopeampaa (autojen monimutkaistuminen jne.) kuin DIY-markkinan, jossa Autozone on vahvempi.

Mistä näinkin hyvät luvut johtuvat?

Luonnollisesti pelikenttä, jolla pelaat vaikuttaa paljon tekemiseesi mutta ovat Autozone ja O’Reilly myös omalla tekemiselläänkin ansainneet vahvat lukunsa. O’Reilly on erityisesti tunnettu pitkäjänteisestä tekemisestään ja yrityskulttuurista. O’Reilly on historiassaan palkannut johtoportaaseen lähes poikkeuksetta yrityksen sisältä. Kulttuuria ja strategian pysyvyyttä ovat tukeneet myös Larry ja David O’Reilly, jotka ovat toimineet eri rooleissa yrityksessä yli 50 vuotta. Autozone on puolestaan vaihtanut johtoaan useammin ja on palkannut talon ulkopuolelta usein. Toimitusjohtajana paikalla on kuitenkin istunut jo 18 vuotta Bill Rhodes, joka on vuodenvaihteessa siirtymässä täyspäiväisesti Autozonen hallitukseen. Uudeksi toimitusjohtajaksi on valittu talon sisältä Philip Daniele, joten ehkä naapurilta ollaan opittu jotain Autozonessa.

Erityisesti Autozonen EPS kasvua on ajanut yhtiön omien ostot, joilla se on saavuttanut legendaarisen kannibaalin statuksen. Yhtiö on viimeisen 25 vuoden aikana ostanut ja mitätöinyt lähes 90 prosenttia osakekannastaan. Nämä ostokset on tehty järkevillä kertoimilla (EV/EBIT 8-14) ja ovat luoneet pitkässä juoksussa huomattavasti arvoa. O’Reilly puolestaan keskittyi 2000-luvulla kasvuun yritysostojen kautta, joista suurin oli onnistunut CSK Auto -yrityskauppa, joka lähes tuplasi yrityksen koon. Myös O’Reilly on hakenut naapurista oppia ja saavutettuaan riittävän skaalan 2010-luvun alussa sekin on ostanut omia osakkeitaan jatkuvasti, joskin näiden ostojen kerroin on ollut vähemmän houkutteleva EV/EBIT 16.

Molemmat yhtiöt ovat viime vuosikymmeninä voittaneet markkinaosuutta laajalla myymäläverkostolla, tuotteiden saatavuudella ja lisäpalveluilla erityisesti alan pienemmiltä toimijoilta (joilla vielä noin 40% markkinasta), mutta myös viimeisen vuosikymmenen aikana Advance Auto Partsilta (josta lisää myöhemmin). Markkinaosuuksien voitto on mahdollistanut alaa nopeamman kasvun joka yhdistettynä järkevillä hinnoilla tehtyihin omien ostoihin, on tuottanut näyttävää EPS kasvua.

Pääosa tulevaisuuden kasvusta tullaan repimään myös samalla tavalla Yhdysvalloissa ja monet pienistä ketjuista ja ns. mom&pop shopeista on vaikeuksissa korkoympäristön kanssa. Konsolidoitava markkina tulee Yhdysvalloissa kuitenkin vastaan jollain aikataululla ja siksi molemmat yhtiöt katsovatkin etelään. Autozonen Meksikon liiketoiminta onkin kasvamassa vähitellen siihen kokoon, että se voi vähitellen alkaa antamaan tukea kasvuun. Molemmat yritykset ovat kuitenkin varsin kokemattomia Yhdysvaltojen ulkopuolella, joten kasvulla on riskinsä.

Uhkakuvia

Verkkokauppa ja Amazon

Akuuteissa tarpeissa verkkokauppa ei kykene vielä kilpailemaan O’Reillyn ja Autozonen laajan myymäläverkon kanssa, koska Autozonen/O’Reillyn lähetti ehtii ajamaan tarvittavat 10 mailia osien ja työkalujen kanssa nopeammin kuin verkkokaupan paketti ehtii ohelle. Tämän lisäksi myymälästä tuleva lähetti osaa neuvoa ja auttaa asiakasta osien asennuksessa toisin kuin UPS:n lähetti. Joidenkin tuotteiden lähettäminen paketissa on myös vaikeaa (esim. auton akut). Ylläpitotuotteissa kilpailu verkkokaupan kanssa voi olla verisempää, mutta kyllä ylläpitotuotteita ostettaessa myös arvostetaan palvelijan ammattitaitoa. Molemmilla yhtiöillä on omat verkkokaupat, mutta olisin skeptinen niiden kilpailukyvystä, jos verkkokauppa alkaisi ottamaan alalla merkittävää roolia.

Sähköautot

Sähköautojen kompleksisuus tulee siirtämään markkinaa DIY-puolelta kohti mekaanikkoja, koska yhä harvempi osaa huoltaa omaa autoaan. Tämä kehitys tulee kuitenkin vaikuttamaan alaan runsaan vuosikymmenen päästä, koska O’Reillyn ja Autozonen palvelema markkina koostuu pääosin yli 7-vuotiaista autoista. Pitää myös muistaa, että tällä hetkellä myytävistä autoista noin 8% on sähköautoja Yhdysvalloissa, joten pitkään saa odottaa ennen kuin sähköautot muodostavat merkittävän osan O’Reillyn ja Autozonen markkinasta. Ihmettelisin, jos yhtiöt eivät olisi valmiita sähköautojen lisääntymiseen heille relevanteilla markkinoilla vuosikymmenen päästä, koska kehityskulku on niin selkeä. Sähköautokentällä on toisaalta Teslan ja kiinalaisten muodossa uusia pelureita, jotka saattavat haluta tarjota myös omia huolto- ja varaosapalveluita toisin kuin perinteiset autonvalmistajat, mikä saattaa vaikuttaa markkinan kilpailudynamiikkaan.

Case: Advance Auto Parts

Advance Auto Parts on yksi alan kolmesta suuresta pelurista ja yhtiö oli vielä vuosina 2000-2013 Autozonen ja O’Reillyn kanssa samassa veneessä. Liikevoitto seitsenkertaistui vuodesta 2000 vuoteen 2013, ROE-% heilui erinomaisesti välillä 22-45% ja yritys osti vähän yli kolmanneksen omista osakkeistaan pois markkinoilta. Kannattavuus ei kuitenkaan koskaan noussut liikevoittomarginaalilla mitattuna yli 11%. Yhtiön johto näki, että sen piti laajentaa imperiumiaan noustakseen uudelle tasolle ja päätti vuonna 2013 ostaa General Parts Internationalin noin 2 miljardilla.

Yritysosto näytti aluksi onnistuneelta, mutta yrityksen marginaalit ja pääomantuotot alkoivat luhistua raskaan organisaatiorakenteen alla vuonna 2015, jolloin aktivistisijoittaja Starboard Value tuli yritykseen (Starboardin vuoden 2015 esitys). Yritys ei ole vieläkään selvinnyt täysin kriisistä ja liikevaihto on kasvanut vuodesta 2015 noin 10% liikevoiton laskiessa 25% ja ROE:n tippuessa 5-20% välille. Marginaalit ovat edelleen noin 6-8%. Viimeisimpänä käänteenä yhtiön osake on tippunut 60% viime vuodenvaihteen huipusta AAP:n laskiessa ohjeistustaan. Yritysarvo on samalla tasolla, kun ennen General Parts -yritysostoa.

Johtajavaihdokset ja yrityskulttuurin kestävyys

Vähittäiskaupan markkinat ovat yleisesti hyvin kilpailtuja, joten otteen herpaantuessa jälki voi olla rumaa. Uuden johdon ja yrityskulttuurin kyky luoda omistaja-arvoa pitkällä aikavälillä ei välttämättä ole yhtä hyvä kuin nykyisen johdon.

O’Reillylla ja Autozonella ei ole Westin tai Novon tasoisia regulaatiomuureja, mutta molemmat kuuluvat mielestäni tähän ketjuun. Mitä mieltä muut kyseistä firmoista, riittääkö laatu tähän ketjuun? En tiedä kuinka pitkiä avautumisia tänne ketjuun piti/sai laittaa, joten pahoittelen, jos ylitin jonkun rajan.

Jos kiinnostus yrityksiä kohtaan heräsi, niin suosittelen koluamaan läpi molempien firmojen IR-sivut, joilla on avattuna kohtuu selkeäsanaisesti yhtiön strategiat ja tulevaisuuden askeleet. Myös Business Breakdownsin podcastjakso on hyvä aloituspaikka yhtiöihin ensikertaa tutustuville (linkki).

(Disc: En omista kumpaakaan)

O’Reilly on ehdottomasti laatuyhtiö, varmasti myös Autozone, mutta sitä en tunne yhtiönä juuri lainkaan. Myös O’Reillyn tuntemukseni on pintapuolista.

Suurin syy, miksi en ole ostanut sitä on juurikin sähköautot ja liikenteen sähköistyminen. Tarkemmin ottaen syynä on se, että sähköautojen huoltotarve on polttomoottoriautoja vähäisempi. Tietenkin nekin tarvitset pissapoikaan täyttönestettä, jarruhuoltoja yms, mutta kuitenkin vähemmän kuin polttikset. Jarrujakaan ei tarvitse niin usein huoltaa regeneroinnin vuoksi kun jarrut kuluvat moottorijarrutuksen seurauksena vähemmän. Renkaita toki kuluu (ehkä enemmänkin), niveliä, polttimoita ym. pikkujuttuja varmaan suunnilleen samaan tahtiin.

Seligsonin Anders Oldenburgin blogitekstien mukaan sähköautojen huoltotarve olisi 15-25 % vähemmän kuin polttomoottoriautoilla, mutta mielestäni tuo on liian pessimistinen arvio. Monissa uusissa sähköautoissa huoltoväli on 2 vuotta ilman kilometrirajaa tai säännöllistä huoltoväliä ei edes ilmoiteta. Oldenburgin blogissa (linkki tuonnempana) käytetään esimerkkeinä mm. Nissan Leafia ja Hyundai Konaa, joissa ainakin vanhemmissa malleissa on tiheä huoltoväli. Uudemmissa ja “paremissa” sähköautoissa huoltovälikin on harvempi kuin noissa vanhoissa.

USA:ssa liikenteen sähköistyminen on todennäköisesti globaalia liikenteen sähköistymistä hitaampaa. Mutuarviolla se on vielä hitaampaa Meksikossa. Oldenburgin ansiokkaan [blogitekstin] mukaan 20 vuoden päästä USA:ssa autokannasta “pahimmillaan” 1/4 voisi olla sähköautoja ja Oldenburgin olettamalla n. 25 % pienemmällä huoltotarpeella markkina olisi n. 6-7 % alempi kuin ilman sähköautoja.

Autokanta tuskin kasvaa kovin paljoa väestön kasvua ja yleistä talouskasvua nopeammin, joten kokonaisuudessaan en näkisi kasvua tulevan sitäkään kautta kuin ehkä 1 % vuodessa. Autokannan ikääntyminen toki vaikuttaa, mutta pitkällä tähtäimellä en oikein usko autokannan keski-iän nousevan nykyisestä n. 12 vuodesta.

Oma näkemys on, että sähköautojen huoltotarve on huomattavasti pienempi kuin polttomoottoriautojen ja käyttäisin tähän työlukuna 50 %. Sähköautojen yleistyessä ja kokemuksen karttuessa päästään “lastentaudeista” eroon, jonka uskon näkyvän pienempinä huoltokustannuksina kokemuksen karttuessa autonvalmistajilla.

Tämä huomioiden kokonaismarkkina ei välttämättä kasva lainkaan vaan voi jopa supistua. Laadukkaat toimijat varmasti pärjäävät ja voivat viedä markkinaa pienemmiltä alhaisen hinnoitteluvoiman toimijoilta. Tuo sähköistymisen aiheuttama huoli on tällä hetkellä suurin syy, miksi en ole lähtenyt mukaan O’Reillyn kelkkaan.

Kiitos vielä @Homeros tästä nostosta. Tää on aidosti tosi mielenkiintoinen case sijoittajan näkökulmasta, että absoluuttiset arvostuskertoimet ovat hämmästyttävän alhaiset. Ja syyhän sille täytyy löytyä, ainakin syy epäillä nykyistä tuloskuntoa. Ja kuten tuossa toisessa viestissäsi kerroit, niin kyllähän sen syyn täytyy olla tuossa kannattavuustasoissa.

Jos yhtiö palaisi tuonne aikaisemmille kannattavuustasoille, niin tuloshan käytännössä “romahtaisi” ja P/E kertoimet alkaisi olla melko järkevän näköiset (tasoa 10-15x). Mutta sijoittajan kannaltahan tämä näyttää hyvin houkuttelevalta, että markkinoiden perusskenaario on se, että yhtiö ei pääse noihin 25 % tasoihin. Jos yhtiö pääsee edes suunnilleen noihin tasoihin, niin valuaatiossa on vain ja ainoastaan nousupainetta lähivuosille. Ainakin kilpailijat (Acuity Brands, Azz Inc, Belden Inc jne.) arvostetaan selvästi korkeammilla kertoimilla kauttaaltaan.

Onko sulla @Homeros jotain tiettyjä lähteitä mitä kautta seuraat firmaa (muuta kuin yhtiön raportit jne)? Mitkä näet suurimpina uhkina firmalle jos lähestyt ennenkaikkea noiden kilpailuetujen kautta? Kuinka luotettavana pidät firman nykyistä liikevaihtotasoa ja esim 20 % käyttökatetasoa? Kilpailueduthan ja niiden vahvuus lopulta tulee näkymään numeraalisesti näiden asioiden kautta. On firmalla ainakin hinnoitteluvoimaa, kun 2021 → 2022 myyntivolyymi laski -3,2 % mutta liikevaihto kasvoi 33,7 % (eli bruttokatteet vain paranivat tuossa inflaatioympäristössä) ![]()

Ja jos Homeros viitsit, niin tästä olisi laajemmin ja hieman tämän ketjun ulkopuolellekin mielenkiintoista keskustella omassakin ketjussa. Sulla löytyy ymmärrystä firmasta niin laita ketjua pystyyn jos aikaa löytyy joskus ![]()

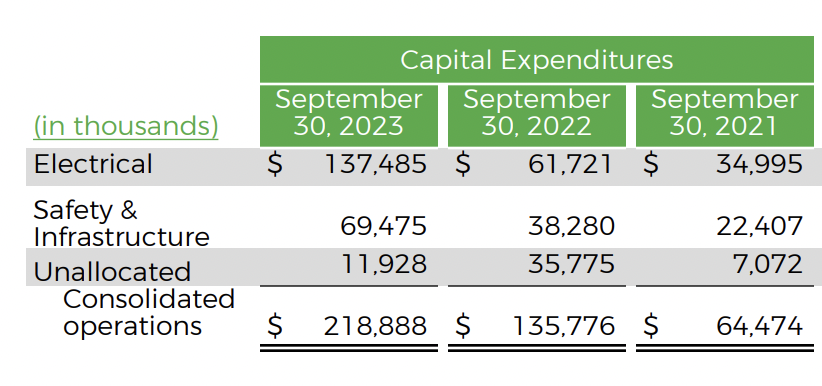

Miten näet tuon Capexin kestävyyden? Onko Atkoressa jokin niin poikkeavaa, että noin alhainen Capex on kestävä?

Oho, ovat myös aloittamassa osingonmaksun, 0,30-0,35 $ per kvartaali. Tuo on kuitenkin vain pieni osa siitä, mitä on käytetty omien ostoihin.

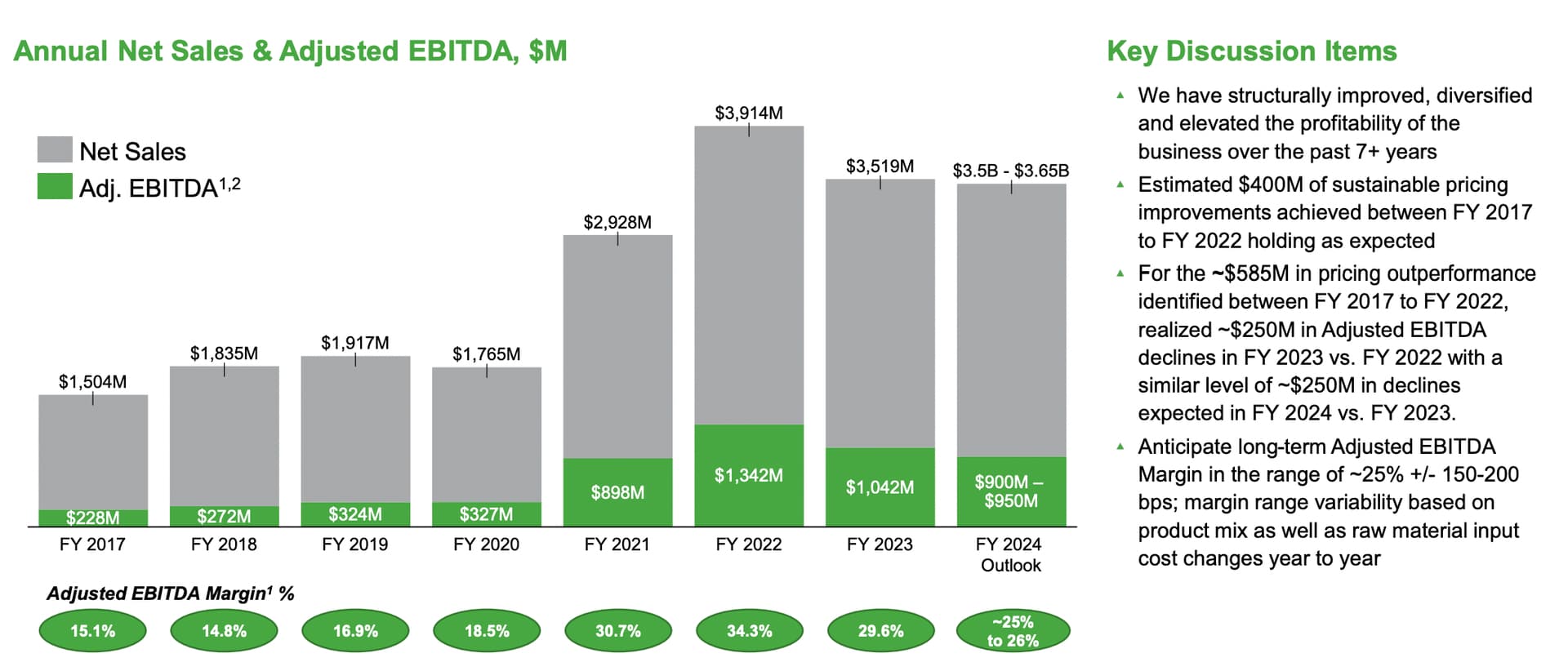

Selkeästi @JNivala ymmärrät tämän sijoituscasen ison kuvan niin sanotusti. Itse olen seurannut tätä yhtiötä nyt varmaan kolme vuotta ja omistanut kaksi, joten olen kyllä aika syvällä omassa DD-prosessissani. Jos katsoo yhtiön lukuja vuosilta 2016–2020 niin yhtiön suoritus oli silloinkin erittäin laadukasta mm. EPS kolminkertaistui. 2021 eteenpäin tulos lähti sitten vielä uudella tavalla maata kiertävälle radalle. Tämän jälkeinen tuloskunnon kestävyys ja marginaalien normalisoituminen on ollut kestopuheenaihe yhtiön analyytikkopuheluissa, siitä on väännetty nyt jo pari vuotta ja analyytikot ovat esittäneet asiasta varmaan kymmeniä kysymyksiä aiheesta. Yhtiön ”yliansaitseminen” vuodesta 2021 eteenpäin on pitkä tarina, mutta sitä on ehkä markkinan ja analyytikkojen puolesta katsottu vähän liian yksiulotteisesti, vain ohimenevänä anomaliana tms. Toki tällainen pitkäkestoinen rahanteko, joka oikeastaan ulottuu sinne 2016 vuoteen asti, ei olisi mahdollista ellei taustalla olisi yhtiön pysyviä kilpailuetuja, hinnoitteluvoimaa ja jatkuvaa kehitystä. Pitää paremmalla ajalla yrittää kirjoitella lisää asiasta vaikka omaankin ketjuun. Yhtiöstä on aika vähän muita seurattavia lähteitä. Twitterissä on jonkin verran mainintoja ja Seeking Alphassa on joidenkin jenkkien kirjoittamia analyyseja.

Nyt juuri päättyneellä tilikaudella 2023 Atkoren capex on poikkeuksellisen paljon korkeampi kuin aikaisempina vuosina:

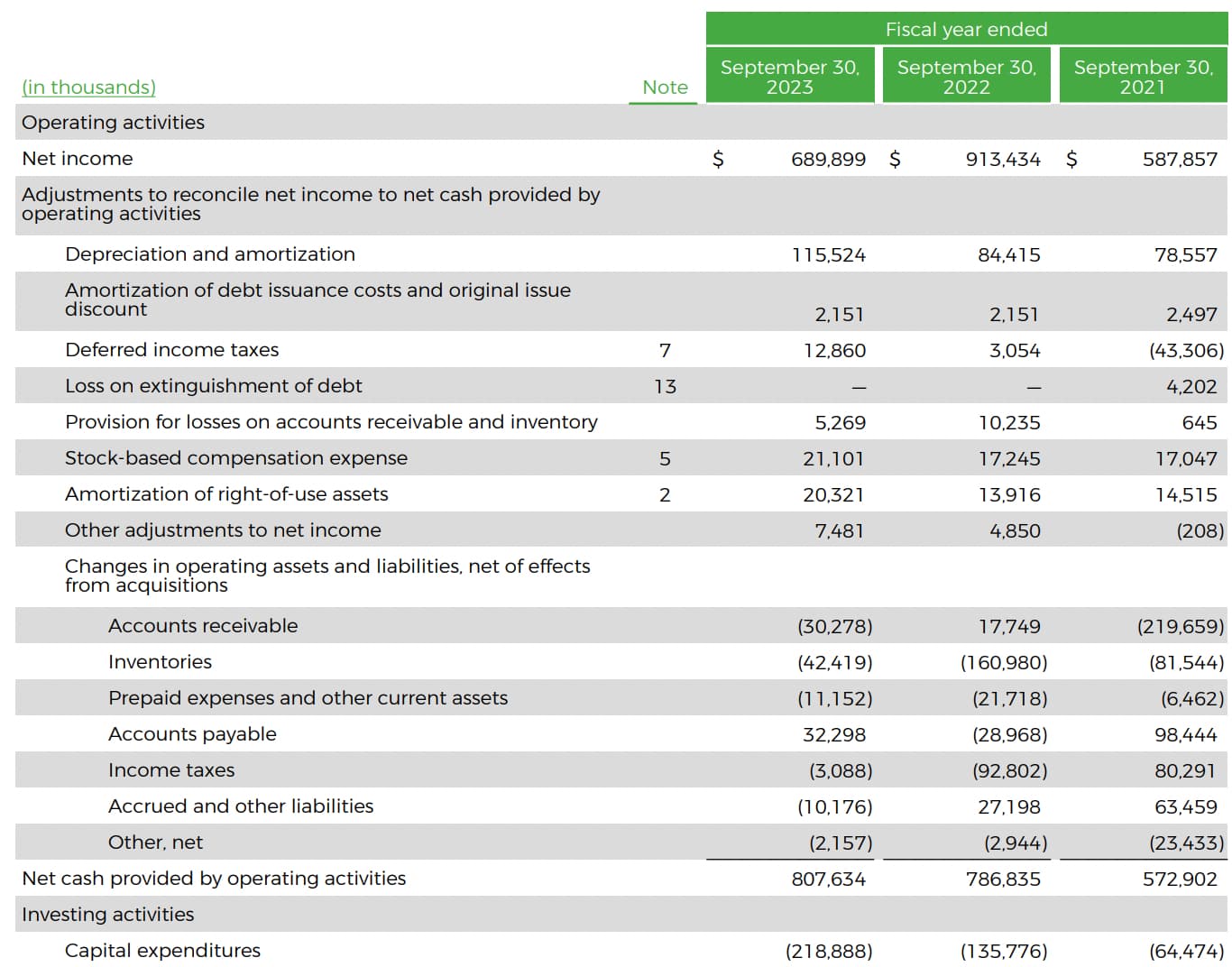

2023 firma teki kuitenkin tosi hyvin vapaata kassavirtaa huolimatta nousseista capex-tasoista → 2023 päättyneen tilikauden luvuilla P/FCF on jotain reilu 8x tasoa näin nopeasti päässä laskettuna.

Toki kannattaa huomata että tämän vuoden capexista 75% oli orgaanisen kasvun investointeja ja vasta loput oli ylläpitocapexia. Uutta tehdasta ja jakelukeskuksia tulossa. Johto ohjeisti että pitkällä aikavälillä capex tulee vastaamaan noin poistojen suuruutta. Yhtiön valmistusprosessit ei ole mitään kovin monimutkaista, yksinkertaisia laitteistoja, peltiä väännetään, muovia puristetaan. En nyt ajattelisi että capextaso olisi mitenkään epäilyttävän pieni. Suurin osa tehdaskiinteistöistä on leasattu, ei sido niin paljon pääomaa.

Kiitos erittäin mielenkiintoisesta nostosta, todella kiinnostava yritys!

Osaatko kenties avata millaisia toimia firma on tehnyt tuossa transformaatiossaan? Tarkoitus on kyllä itsekin kaivella mitä kaikkea on rakenteelle tehty, mutta ehkä sinulla on jo jotain näkemystä?

Ehkä sanavalintani “transformoinut rakenteellisesti viimeisen parin vuoden sisällä” oli huono. Samaten yhtiö oli kyllä otsikoinut diansa “Structurally Improved Our Business Since IPO” (v. 2016). Mutta kumpikaan näistä ei sinänsä pidä paikkaansa, koska jos katsoo Atkoren käyttekatemarginaalia vuodesta 2009 lähtien (kuvassa alla), niin kyllä tämä transformaatio on tietyllä tapaa lähtenyt käyntiin jo vuodesta 2010, kun yhtiön omistuspohja ja koko johto vaihtui. Tässä mielessä tulevaisuuteen annettu 25% ohjeistus marginaaleille (punaiset pisteet) on vain johdonmukainen kehityskulku yhtiön kannattavuuden varsin lineaarisessa kasvussa, kun poikkeusvuodet 2021-2023 siivoaa pois. (Tämähän ei ole mikään itsestään skaalaava liiketoimintamalli). Siksi on vähän hankala nimetä mitään yksittäistä isoa muutosta, joka olisi tämän kannattavuuskasvun taustalla. Pikemminkin se on vuosien mittaan tehtyjen pienten inkrementaalisten parannusten tulos, jonka taustalla on systemaattinen työ, suunnittelu ja strateginen toteutus. Kun homma vaan toimii, ja jossain yhtiössä on ehkä sitten sellainen yrityskulttuuri ja johtaminen että se vaan toimii. Silloin marginaalien paranemiselle ei luonnollisesti pitäisi olla mitään kattoa.

Mutta yritän saada kirjoitettua sen pidemmän proosan yrityksestä nyt lähipäivinä.

EDIT: Atkoren oma ketju: Atkore Inc. – Sähkönsuojausratkaisujen valmistaja

Tässä ketjussa on jo mainittukin Visa ja MasterCard, mutta niiden bisnes on pienen perehtymisen jälkeen lopulta aika mielenkiintoista. Teksti käsittelee enimmäkseen Visaa, mutta melkeinpä samat asiat pätevät myös MasterCardiin.

Kvantitatiiviset kriteerit, case Visa:

Viimeisen 10 vuoden aikana ROIC on vaihdellut 13,9 ja 29,3 prosentin välillä

Liikevaihdon kasvu viimeisen 5v ja 10v aikana: 13,0 % (10v) ja 11,7 % (5v)

EPS:n kasvu vastaavasti 16,1 % ja 13,4 %

Nettomarginaali on viimeisen 10 vuoden aikana ollut 36-53 %

Visaa tukee globaali megatrendi (siirtyminen fyysisestä käteisestä kortteihin). Vaikka Suomessa korttimaksut ovat yleisiä, ovat ne monessa Euroopan maassakin vielä suhteellisen harvinaisia vielä nykyäänkin. EKP:n arvion mukaan viime vuonna Euroalueella 59 % kuluttajien tekemistä transaktioista (tällä tarkoitetaan käsittääkseni esim. ruokakaupassa maksamista) tehtiin käteisellä (vuonna 2016 käteisen osuus oli 79 %).

Visan ja MasterCardin verkoissa tapahtuvan liikenteen lisääntyminen tekee verkon arvokkaammaksi. Mitä useampi käyttäjä käyttää em. kortteja (eli liikenne tapahtuu heidän verkoissaan), sitä todennäköisemmin yhä useampi kauppias hyväksyy nämä maksuvälineinä. Tämä luo vallihaudan estämään muiden tuloa markkinoille. Jos uusi yhtiö pyrkisi markkinalle, ongelma olisi että se ei kelpaa “missään” maksuvälineenä ja toisaalta kauppiaat eivät tätä tarjoa, koska “kukaan” kuluttaja ei kyseistä maksuvälinettä käytä. Kilpailijan tulo markkinoille edellyttäisi, että kumpikin osapuoli (kuluttaja ja kauppias) adoptoituisivat tämän käyttäjäksi.

Raha-asioissa luottamus on tärkeä, tämän vuoksi Visa on vakiinnuttanut asemansa luotettavana toimijana. Tämä vaikeuttaa kilpailijoiden pääsyä markkinoille (pätee juurikin noihin kiinalaisiin yhtiöihin).

Visan maksuliikenneverkkoa voi ajatella moottoritienä, joka yhdistää maksujen saajat ja vastaanottajat toisiinsa turvallisesti. Verkossa tapahtuvat maksut on ”tokenisoitu”; jolloin varsinaiset korttitiedot ovat turvassa. Jos tähän lisätään esim. ApplePay, on se kuin ajaisi autoa moottoritiellä. Koska Visan verkko jo suojaa varsinaiset tiedot, on ApplePayn lisääminen tähän vielä ”tuplasuoja”: ApplePay luo virtuaalisen ”auton” väliaikaisella ja ainutlaatuisella tunnisteella (tokenilla). Tämä tunniste edustaa tehtyä maksua paljastamatta arkaluonteisia tietoja.

Kilpailijat eivät ole vain uhka. Esim. Crypto Comin kortti on Visa. Visa tarjoaakin kilpailijoilleen esim. infastruktuuria. GooglePayhyn tai ApplePay -lompakoihin voi liittää Visa-kortin. Googlelle ja Applelle maksaminen ei mielestäni ole ydinbisnestä, joten en oikein usko, että he alkaisivat kehittää omaa maksujärjestelmää, vaan todennäköisemmin jatkavat Visan kumppaneina. Käyttöjärjestelmäriippuvuuden vuoksi tuo ei ehkä muutenkaan olisi järkevää.

Bisnes on inflaationkestävää. Osa veloituksista on prosenttiperusteisia, joten yhtiön tulot nousevat kuluttajahintojen mukana. Yhtiön liikevoittomarginaali on myös korkea, joten kulujen nopeampi nousu ei samaan tapaan vahingoita kannattavuutta kuin matalan katteen bisneksessä. Osa kuluista on kiinteitä, jolloin bisnes skaalautuu maksujen määrän lisääntyessä. Kulu on kuitenkin sen verran matala, että se hankaloittaa kilpailijoiden tuloa markkinoille tekemään kannattavaa bisnestä. Eikä se käteisenkään käsittely ole ilmaista…

40 % liikevaihdosta tulee datan käsittelymaksuista, 35 % tulee palvelumaksuista, 20 % kansainvälisistä siirroista ja 5 % muista lähteistä.

Riskejä:

Toisaalta, kilpailua en tällä hetkellä pidä kovin suurena uhkana Visalle ja MasterCardille. Toki nämä voivat kilpailla toisensa hengiltä, mutta sitäkään en pidä kovin todennäköisenä. Kryptot eivät toistaiseksi ole uhka, sillä ainakaan lähitulevaisuudessa ei ole merkkejä siitä, että kaupassa alettaisiin maksaa Bitcoineilla. Tähän vaikuttaa myös näiden verkkojen kapasiteetti. Visan verkko pystyy käsittelemään valtavan määrän transaktioita, eikä Bitcoinverkko tai edes Lightning-verkko pysty samaan.

Arvostus:

Visan viimeisen 12 kk (TTM) P/E on n. 31. Laadukkaasta ja kasvavasta vallihaudat omaavasta bisneksestä voikin maksaa keskimääräistä yhtiötä enemmän. MasterCardiin verrattuna P/E-arvostus on alempi (MasterCardin P/E 37), joskin MasterCard on viime vuosina kasvanut hieman nopeammin.

Tulitikkuaskin kanteen tehdyn DCF-laskelman avulla hahmottelin, että minkälaisia odotuksia kurssi pitää sisällään: Osakkeen voi ajatella olevan tällä hetkellä oikein arvostettu (fair value 255-260 $), mikäli käytetään 9 % tuottovaatimusta, vuosien 2024-2033 EPS:n kasvuksi oletetaan 11,5 % p.a. ja sen jälkeen 2 % p.a. ajasta ikuisuuteen. Viime vuosina tuohon kasvuun ollaan päästykin, eikä kasvun hidastamisesta ole vielä ainakaan merkkejä.

Tää oli ihan hyvä nosto kokonaisuudessaan, sillä olen itsekin jonkin verran muuttanut mielipidettäni Kempowerista. Kempowerin isoimpana ongelmana ja suurimpana epävarmuutena on kuitenkin tuo teknologisen kilpailukyvyn riittäminen. Tuotteet on kyllä erinomaisia. Sähköautoa päivittäin käyttävänä on helppo sanoa että Kempowerin tuotteet pyyhkii lattiaa tällä hetkellä esim. ABB:n latureilla. Teslan ja Kempowerin tuotteet on selkeästi markkinoiden parhaat (ainakin tällä päin maapalloa). Mutta ei tuolla ole sellaista teknologista vallihautaa, joka toisi erityisen paljon turvaa; Teslan laturit ovat ihan vertailukelpoisia kyllä.

En pysty kuitenkaan uskottelemaan itselleni, että siellä on sellaista vallihautaa, jolla voisimme varmistua että Kempower tulee olemaan tuon tulevaisuuden valtavan DC-laturimarkkinan kuningas tai edes 2. tai 3.sijalla. Kempowerilla on siis tähän erinomaiset mahdollisuudet ja sijoittajalle tämä voi kyllä tuottaa satumaisia tuottoja, mutta ketjun mukaista absoluuttista laatufirmaa on vaikea Kempowerista mielestäni argumentoida. Niin paljon tuossa on epävarmuuksia ja kyse on pitkälti markkinoinnista. Jos Kempower onnistuu lähivuosina erinomaisesti myynnissä, on mielenkiintoista nähdä että minkälaiseksi vallihaudat muodostuu mm. vaihtamisen kustannuksen ja asiakaspysyvyyden osalta.

Kempower on Helsingin pörssin mielenkiintoisin firma ja itsekin olen tästä joksenkin innostunut, mutta en pysty vieläkään perustelemaan firmaa tähän ketjuun. Firma voi kyllä nousta sellaiseksi huippulaadukkaaksi firmaksi, jos se onnistuu luomaan korkean markkinaosuuden ja kasvattamaan vaihtamisen kustannukset asiakkaillensa korkeaksi. Tietysti myös teknologisella osaamisella on merkitystä, mutta etenkin tässä vaiheessa kun markkinaa vasta luodaan, niin se ei välttämättä riitä. Paras tuote ei aina välttämättä myy parhaiten, jos myynti- ja markkinointitiimi ei ole parasta A-luokkaa.

Aquiredissa oli juuri äskettäin erinomainen jakso Visasta.

Välikevennyksenä nostan Visman, kun kerran Business Breakdownsissa kävi pääomistaja vierailemassa. Kyseessä on siis tällä hetkellä yksityisesti omistettu norjalainen firma, joka myy erinäistä kirjanpidon, taloushallinnon ja toiminnanohjauksen softaa (linkki) pääosin täällä Pohjolassa ja Benelux-maissa. Liikevaihdon kasvu on kiihtynyt SaaSiin siirtymisen jälkeen ja on viimeisen vuosikymmenen ajan ollut noin 15-20% yritysostojen kiihdyttämänä. Kannattavuuskin on skaalatun SaaSin mukainen bruttomarginaalin ollessa yli 85% ja liikevoittomarginaalin ollessa 10-15% välissä (johtuu yritysarvon poistoista, kassavirtamarginaalit lähempänä 25-30% haarukkaa). Yritysostostrategia on jostain Diageon ja Constellation Softwaren välistä. Constellationia siinä mielessä, että Visma ostaa pieniä softayrityksiä kymmenittäin joka vuosi ja antaa niiden jatkaa toimintaansa pääosin itsenäisinä. Diageon strategiaa Visma mukailee puolestaan siten, että yritysostoista voidaan maksaa enemmän, koska ostetuista tuotteista saadaan paljon enemmän irti, kun ne kytketään Visman laajempaan jakeluverkostoon. Tämä mahdollistaa sen, että omistaja-arvoa ei tarvitse luoda pelkästään kerroinarbitraasilla (à la Boreo).

IPO:sta omistajat puhuivat jo loppuvuodesta 2021, jolloin maaliksi asetettiin 2023. Tämä suunnitelma meni luonnollisesti markkinoiden viilentyessä, mutta podissakin pääomistaja vihjasi, että voi olla tulossa tällä vuosikymmenellä pörssiin. Viimeisimmällä huhutulla arvostuksella firman arvo olisi noin 20 miljardia euroa, jolla se olisi Helsingin pörssin top 5 suurimmissa yrityksissä ja Oslon pörssissä 3. suurin Equinorin (öljy+kaasu) ja paikallisen Nordean jälkeen. Visman isot listatut jenkkiverrokit (ADP, Paychex ja Intuit) ovat todistaneet, että alalla voi kasvaa hyvällä pääoman tuotolla pitkään, joten tässä olisi paikka saada pohjoismaiseen pörssiin uusi laatuyhtiö. Toivottavasti vaan listaavat Osloon, niin voi ehkä joskus haaveillakin ostavansa tätä järkevillä kertoimilla. Mielestäni tämä on potentiaalisena listayhtiönä paljon kiinnostavampi kuin esimerkiksi Suomessa odotettu Fazer, jolla on brändit kunnossa ainakin Suomessa, mutta ei tuo viime vuosien 3-4% ROCE oikein ainakaan minua houkuttele.

Kun Visma ei ainakaan vielä ole pörssilistattu niin en usko, että se tähän ketjuun yhtään tätä viestiä enempää kuuluu, mutta ajattelin että tämä sopii tähän ketjuun parhaiten, koska potentiaaliset listautujat -ketju on rajattu Helsinkiin listautuviin firmoihin, ja mielestäni kyseessä on laatuyhtiö tai ainakin potentiaalinen sellainen. Toivottavasti ainakin joku sai myös täkyä tutkia noita muita nostamiani yhtiöitä.

Tämä oli mielettömän mielenkiinotinen nosto, kiitos! Ovat seurantalistallani

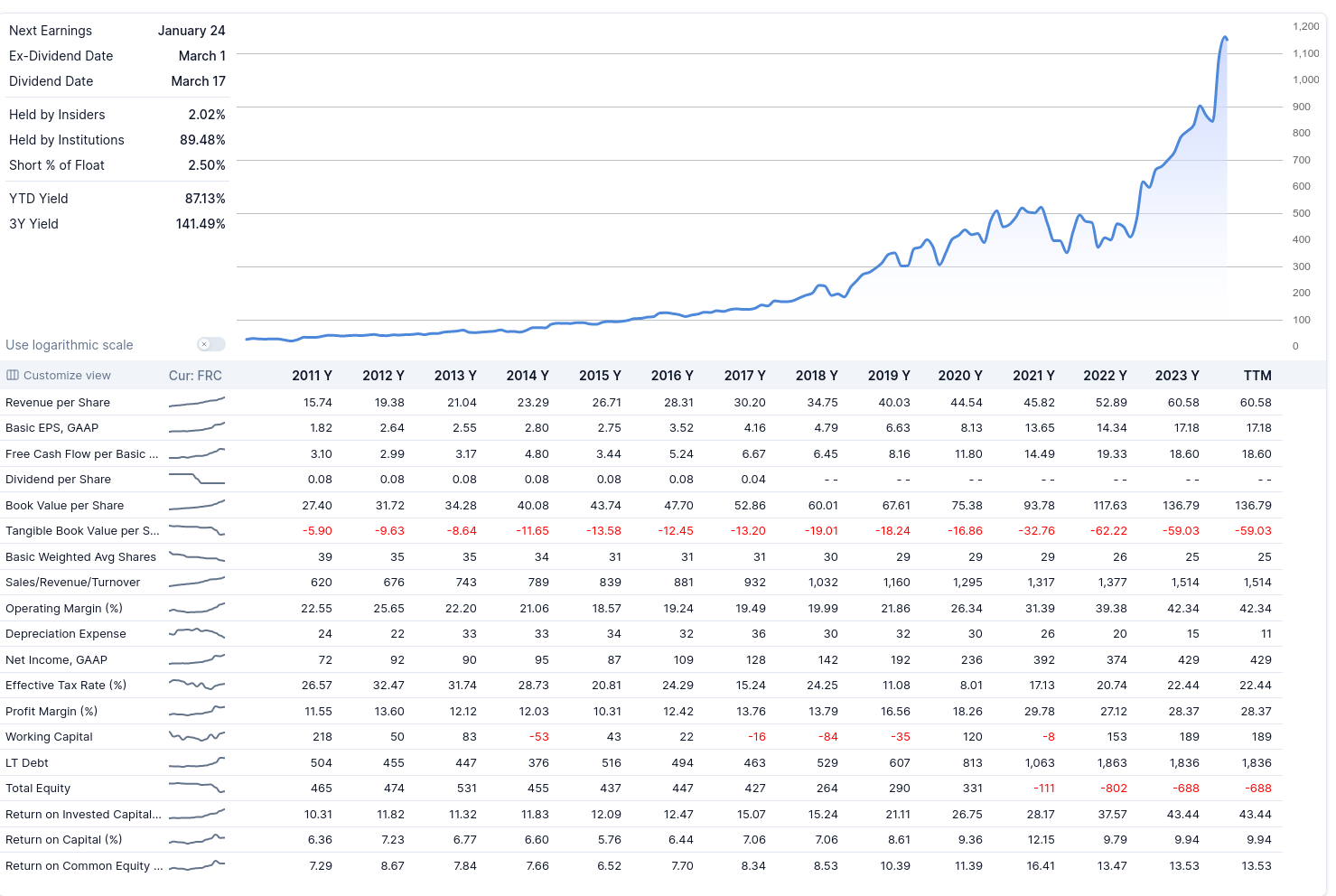

Itse olen todella myyty Fair Isaac Corporation (FICO) -osakkeesta. Olen aloittelija, joten saattaa tulla hölmöjäkin asioita.

Fair Isaac Corporation on yritys, joka kehittää ja myy luottoluokitusjärjestelmiä. Nämä järjestelmät käyttävät luottotietoja arvioidakseen, kuinka todennäköistä on, että taho maksaa velkansa takaisin.

FICO-luottopisteet ovat Fair Isaac Corporationin luoma luottoluokitusjärjestelmä. Ne ovat yleisesti käytössä Yhdysvalloissa (pääosin) ja muissa maissa, ja niitä käytetään esim. päätettäessä, saako henkilö esimerkiksi luottokortin tai lainan.

FICO-luottopisteet perustuvat useisiin tekijöihin, kuten henkilön maksuhistoriaan, velkaantuneisuuteen ja vanhuuden. Korkeampi FICO-pistemäärä tarkoittaa, että henkilön on todennäköisemmin helpompi saada luottoa ja että hän on todennäköisemmin kykenevä maksamaan velkonsa takaisin.

ELI5-selityksenä voisi sanoa, että Fair Isaac Corporation on yritys, joka laskee numeron, joka kertoo, kuinka hyvä ihminen on maksamaan laskunsa. Tämä numero, FICO-luottopiste, vaikuttaa siihen, kuinka helppoa on saada luottoa ja kuinka edullisella korolla sitä saa.

Huono taloustilanne ei juurikaan vaikuta yrityksen tulokseen saati osakkeeseen.

Kvantitatiiviset kriteerit: viimeiset viisi vuotta, KA

Roic 31,41 %

Liikevaihdon kasvu 11,99 %

Tuloksen kasvu 10,2 %

Nettotulosmarginaali 28,4 %

Kvalitatiiviset kriteerit:

Kiinteä hinnoittelumalli perustui siihen, että FICO veloitti asiakkailta yksittäisiä lisenssejä tuotteistaan ja palveluistaan. Tämä malli oli kallis ja hankala hallita, varsinkin suurilla yrityksillä.

SaaS-pohjainen hinnoittelumalli on joustavampi ja kustannustehokkaampi. Se perustuu siihen, että asiakkaat maksavat vain käytössään olevista tuotteista ja palveluista. Tämä malli on helpompi hallita ja se kannustaa asiakkaita käyttämään FICO:n tuotteita ja palveluita enemmän.

FICO:n hinnoittelustrategian muutos on ollut menestyksekäs. Yrityksen asiakkaat ovat olleet tyytyväisiä uuteen malliin ja se on auttanut FICO:ta kasvattamaan liikevaihtoaan ja kannattavuuttaan.

FICO oli jo laatuyhtiö ennen tätä muutosta, mutta nyt se kykeni hinnoittelemaan tehokkaammin. FICO:n palveluhinta siirtyy käytännössä aina lainanhankintakulujen kautta lainanottajalle.

Muistaakseni Dev Kansentaria kertoi (tai sitten luin jostain), että joitain vuosi sitten jokin yritys siirtyi Jenkeissä pois FICO:sta kilpailijalle ja tästä syntyi katastrofaaliset seurakset ja nämä kulusäästöt tultaisiin saamaan takaisin kolmannessa sukupolvessa. Tästä esimerkistä muut firmat ymmärsivät, ettei kannata edes irtauta FICO:sta, sillä riski/tuottosuhde on erittäin huono.

Uhkakuvana näen kilpailijat (esim. tekoäly) ja reguloinnin muutokset.

Yrityksen pääasiallinen tuote on FICO Score, joka on yksi maailman käytetyimmistä luottoluokitusjärjestelmistä, mutta se on laajentanut tarjoamaa myös muihin palveluihin riskianalyysin ja päätöksentekoratkaisuihin (tekoälypohjaiset ratkaisut, pilvipohjaiset ratkaisut ja räätälöidyt ratkaisut). Nämä ovat ottaneet tuulta alleen.

FICO:n liikevaihto jakautuu seuraavasti:

Tuotemyynti: 60 %

Palvelumyynti: 40 %

Mitä mieltä olette yhtiöstä? Tappavan tylsähän tämä ennalta arvattava bisnes on, mutta minusta mielenkiintoinen. What’s your score?

Videoita kiinnostuneille:

Why This Stock Never Goes Down - Joseph Carlson After Hours: https://youtu.be/btAYyWdcznY

Devin haastattelu: https://youtu.be/33NBOf-cHNY

Buyback capital - deep dive: https://youtu.be/cR9QAOCdg0g

Kiitokset nostosta, tämä vaikuttaa kiinnostavalta. Pikaisella vilkaisulla en ihan riskittömänä sijoituksena pidä, sen verran suolaisesti on arvostuskertoimissa vipua. Näyttäisi, että kasvua on rahoitettu velalla. Minkäköhänlaista vauhtia myynnin pitäisi kasvaa lähivuosina?

Tosiaan, tästä vivusta kysyttiin Joseph Carlsonin videon kommenttiosiossa.

Vipua on ja eihän tuota loputtomiiin voi jatkaa. Lisäksi markkina odottaa tuottoprosentin ja SaaS-palvelun jatkuvaan kasvuun. En usko, että yritykselle tulee talousvaikeuksia (vahva markkina-asema ja pystyy hinnoittelemaan itsensä ulos), mutta uskon, että kurssi tulee korjaamaan.

Olen siis jättänyt ostamatta toistaiseksi, mutta odotan sopivaa tilannetta hypätä kyytiin.

Kuinka pahana näette FICO:n taloudellisen tilanteen?