Siukkolalla on runsaasti kokemusta ja näyttöjä toimimisesta yritysjärjestelyiden jälkeisissä HR-ympäristöissä ja yritysintegraatioissa. Siukkola on aikaisemmin työskennellyt monipuolisissa HR-tehtävissä muun muassa HR Business Partnerina Realia Groupissa ja S-Pankissa sekä HR-päällikkönä FIM:ssä.

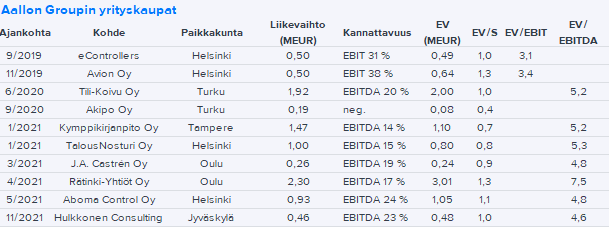

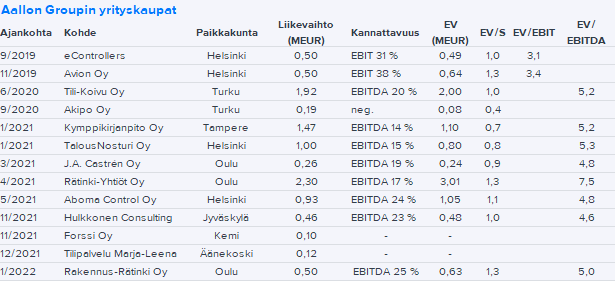

Kävin pikaisesti tämän vuoden yrityskaupat läpi, hankittujen yritysten liikevaihdot yhteensä ovat noin 5 miljoonaa euroa. Tuo ihan hyvää kasvua, kun ottaa huomioon että yhtiön vuoden 2020 liikevaihto oli 18.3 miljoonaa euroa.

Mukavasti näyttää Aallon Group löytäneen yritysostoihin sapluunan, missä noin 5x käyttökate saadaan ostettua hyvää kassavirtaa tekevää tilitoimistoliiketoimintaa.

Pysytään tarpeeksi pienissä niin kyllä sieltä omistajat luopuvat varmaan hieman edullisimmilla kertoimilla, sit lyödään pörssiyhtiön arvostukseen sama summa, niin arvostushan kohoaa aikalailla instant.

Aallon Groupin laaja raportti päivitetty ajan tasalle:

Yhtiön tasaisen vakaasta liiketoimintamallista johtuen ei mitään isompia muutoksia, mutta keskeisin asia tässä viimeisen puolentoista vuoden aikana on mielestäni ollut yritysostostrategian edistyminen oikein askelin. Yhtiö löytänyt selkeän reseptin, millä ostaa matalilla kertoimilla tilitoimistoja ja tänä vuonna näiden tuoma kasvu on alkanut heijastua myös yhtiön numeroihin.

Tämän reseptin toteuttamista kun jatketaan kurinalaisesti tulevina vuosina, niin näkisin, että osake tarjoaa hyvän tuotto-odotuksen.

Minua häiritsee tässä se, että tämä on vähän kuin köyhän miehen Talenom. Kannattaako pitkään holdiin ostaa selkeästi heikompilaatuista yhtiötä, vaikka sitä saisi edullisesti?

Korona vaikutti jonkin verran asiakkaiden taloudelliseen toimeliaisuuteen ja täten tilitoimistoihin. Ensimmäisellä vuosipuoliskolla Aallon ei juuri kyennyt orgaaniseen kasvuun. Talenomin kasvusta sentään noin kolmannes oli orgaanista. Kassaa toki on ja sitä on saatu hyöytykäyttöön, mutta onko siitä iloa pitkällä tähtäimellä mikäli perälauta vuotaa

Voihan tämä silti olla ihan ok sijoitus. Hieman silti huolestuttaa miten yritys pärjää tilitoimistomarkkinoiden kilpailussa pitkällä aikavälillä

Minua on pitkään ihmetyttänyt mikä bisneslogiikka näissä todella pienissä yritysostoissa on. 120kEUR liikevaihtoa tekevä toimisto on juurikin tuollainen 1-3 hengen toimisto joka kulminoituu hyvin pitkälle siellä työskenteleviin henkilöihin. Aallon group toki saa näissä synergiaetuja esim. vuokrissa, ohjelmistoissa yms., mutta näihin yritysostoihin kuitenkin käytetään työaikaa ja mahdollisesti vähäisissä määrin ulkopuolisia palveluita joista molemmista tulee kustannus.

Jos halvalla saa niin tyhmähän se on joka ei osta (tässä uusimmassa kauppahintaa ei tosin julkaistu), mutta mielestäni henkilöstöriski on suuri eikä tämä oikein näy Aallon groupin luvuissa niin minkä takia näitä näin pieniä toimistoja ostetaan?

Olisikohan asiakkaiden takia? Käsittääkseni tilitoimistoalalla asiakaspito on korkea ja uusien asiakkaiden hankinta vaikeaampaa. Vaikka kirjanpitoa hoitava henkilö vaihtuisisi, niin todennäköisesti asiakas jatkaa silti samassa tilitoimistossa.

Olen myös miettinyt, että voisiko Aallon olla asiakkaidensa takia kiinnostava ostokohde tulevaisuudessa. Lienee tosin epätodennäköinen skenaario, koska Aallonilla itsellään ei taida olla halua tulla ostetuksi.

Mun mielestä juuri se minkä itsekkin kirjotit ja noita saadaan varmasti halvemmalla sisään kuin 5mil liikevaihto puljuja.

Eikös näitä ole ostettu EV/EBIT reilusti alle heidän oman hinnan millä treidaa pörssissä + siihen synergiat, niin kyllähän se arvoa luo.

Toki toivoisin itsekkin isompia kauppoja, kuin miljoona pientä. Tarkoitus varmaankin löytää juuri niitä mitkä myös helppo integroida Aallonin toimistoihin, niin saa vuokrakulut pois.

Itse en pidä henkilöstön lähtöä riskinä. Kuten ketjussa aikaisemmin mainittiin, niin asiakas pysyy vaikka asiakasta hoitava henkilö vaihtuisi. Ja jos henkilöstö lähtisi, niin luultavasti samat asiakkaat saataisiin hoidettua nyky henkilöstön voimin, jolloin kokonais tehokkuus vain paranisi. Toki en tietty toivo, et henkilöstö nostaisi kytkintä, koska se voisi viitata johonkin sisäisiin haasteisiin.

Ainut riski näissä pikkukaupoissa mielestäni on se hinta mitä ostettavasta yrityksestä maksetaan ja tähän mennessä Aallon on ostanut yrityksiä kohtuu hintaan.

Anekdotaalinen havainto, mutta ainakin oma aiempi työnantaja on vaihtanut kirjanpitoa tai palkanlaskentaa, kun ei ole ollut aiempaan tyytyväinen.

Eli ainakin epäpätevyydellä tai huonoilla prosesseilla voi homman sössiä, mutta luulisi että isompi firma kykenee tarjoamaan tasaista laatua paremmin kuin nuo pienet.

Kauppaa tosiaan pukkaa ja kasvustrategia etenee askel kerrallaan eteenpäin. Tässä vielä kommentit aamukatsauksesta:

Täytyy huomauttaa, että pääsi itsellä käymään kaupan arvostuskertoimien laskennassa pieni moka, kun suhteutin suoraan kauppahintaa (500 TEUR) kaupassa saatuun käyttökatteeseen (125 TEUR). Aallon Group kuitenkin omisti jo valmiiksi 20 % Rakennus-Rätingistä, joten koko ostetun yrityksen velattoman arvon hahmottamiseksi tämä pitää toki huomioida, ja ostetun yrityksen EV on näin ollen 625 TEUR.

Tekstiin siis nyt korjattu EV/EBITDA 5x (aik. 4x). Isoa kuvaahan tämä ei muuta ja maltillisella arvostuksella Aallon Group jatkaa yritysjärjestelyjen tekoa.